Di sektor manufaktur, biaya produksi dasar dapat dikategorikan berbeda tergantung pada tujuan dan penggunaan kategorisasi. Misalnya, mereka sering dikategorikan sebagai conversion cost dan prime cost.

Kategorisasi ini sangat membantu dalam menentukan efisiensi fasilitas dan proses manufaktur dalam menghasilkan outputnya.

Istilah conversion cost dan prime cost terutama digunakan dalam lingkungan manufaktur; mereka tidak relevan dengan perusahaan merchandising karena mereka hanya membeli dan menjual persediaan produk siap pakai dan tidak menghasilkan apa-apa.

Untuk menambah pemahaman Anda, artikel ini akan membahas secara lengkap mengenai conversion cost dan prime cost pada bisnis.

Conversion Cost: Apa Itu?

Pengertian dan Penjelasannya

Conversion cost atau biaya konversi adalah kombinasi dari semua biaya produksi langsung dan tidak langsung yang dikeluarkan perusahaan untuk mengubah bahan mentah menjadi barang jadi.

Biaya ini termasuk biaya tenaga kerja langsung dan biaya overhead pabrik, tetapi bukan biaya bahan langsung.

Perusahaan menggunakan metrik seperti itu untuk melacak efisiensi produksi dan inventaris.

Adapun tenaga kerja langsung adalah upah pekerja yang dapat langsung diidentifikasi dan dikaitkan dengan produksi. Contoh biaya tenaga kerja langsung adalah upah karyawan yang bekerja di departemen perakitan.

Sementara biaya overhead adalah biaya yang dikeluarkan perusahaan dalam memproduksi produk. Namun, seseorang tidak dapat secara langsung mengaitkan biaya ini dengan proses produksi.

Contoh overhead manufaktur adalah depresiasi, utilitas, sewa, pengujian, dan lebih banyak biaya yang dikeluarkan perusahaan dalam fasilitas manufakturnya.

Poin yang perlu diperhatikan adalah bahwa seseorang dapat mengecualikan biaya individu dari perhitungan biaya konversi jika bisnis tidak mengeluarkannya secara teratur.

Misalnya, jika pengeluaran tertentu adalah untuk menjalankan produksi tertentu, seperti pengerjaan ulang suku cadang untuk mendapatkan hasil yang benar, maka kami dapat mengecualikan biaya tersebut.

Baca juga: Job Order Costing: Pembahasan Lengkap dan Cara Menghitungnya

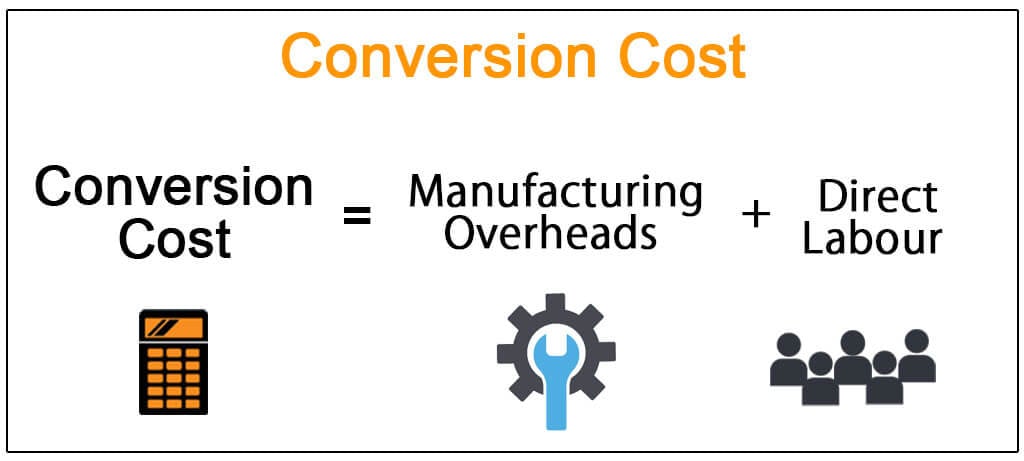

Rumus Conversion Cost

Rumus atau persamaan biaya konversi disajikan di bawah ini:

Dimana direct labor adalah biaya tenaga kerja langsung dan manufactured overhead adalah biaya overhead pabrik.

Tenaga kerja langsung dan biaya overhead pabrik adalah dua komponen rumus biaya konversi.

Komponen tenaga kerja langsung sama seperti yang dijelaskan dan digunakan dalam rumus biaya utama yang disajikan di atas.

Total biaya overhead pabrik terdiri dari semua biaya yang diperlukan untuk menjalankan operasi manufaktur di pabrik yang tidak tercakup oleh definisi biaya langsung (yaitu, bahan langsung, tenaga kerja langsung dan biaya langsung lainnya).

Ini adalah biaya tidak langsung yang berarti tidak dapat dilacak dan dikaitkan secara andal ke unit produk jadi.

Banyak biaya overhead pabrik yang dihadapi dalam fasilitas dan proses manufaktur. Sewa gedung pabrik, listrik, gas dan batubara yang digunakan dalam produksi, gaji manajer produksi, depresiasi mesin dan peralatan produksi adalah beberapa contoh dari biaya tersebut.

Baca juga: Pahami Rumus BEP (Break Even Point) dan Cara Menghitungnya

Prime Cost: Apa Itu?

Pengertian dan Penjelasannya

Prime cost atau biaya utama adalah jumlah total dari semua biaya produksi langsung yaitu, biaya yang dapat kita telusuri dan kaitkan secara langsung ke unit produksi.

Sebaliknya, biaya yang tidak dapat kita lacak dan kaitkan dengan andal ke unit output disebut sebagai biaya tidak langsung dan biaya tersebut tidak menjadi bagian dari biaya utama.

Dalam proses manufaktur yang khas, biaya manufaktur langsung mencakup bahan langsung dan tenaga kerja langsung.

Namun, biaya tersebut juga dapat mencakup biaya persediaan yang langsung digunakan dalam proses produksi dan biaya langsung lainnya yang dikeluarkan yang tidak termasuk dalam kategori bahan langsung dan tenaga kerja langsung.

Angka biaya utama juga membantu dalam menetapkan harga pada tingkat yang dapat dengan mudah menghasilkan keuntungan yang cukup bagi perusahaan.

Rumus Prime Cost

Rumus atau persamaan prime cost dapat ditulis sebagai berikut:

Dua komponen formula prime cost adalah bahan langsung dan tenaga kerja langsung. Kedua hal ini dianggap sebagai biaya langsung.

Bahan baku langsung adalah bahan fisik dasar, materi atau zat yang diproses perusahaan untuk membuat produk yang dapat dijual.

Plastik, karet, baja, besi, kayu dan banyak hasil pertanian seperti tebu, bit gula, rami dan kapas adalah contoh bahan langsung yang diproses untuk menghasilkan produk jadi yang dapat dijual.

Tenaga kerja langsung adalah biaya yang dikeluarkan entitas manufaktur untuk upah, gaji, dan tunjangan yang diberikan kepada pekerja produksi, yaitu pekerja yang secara langsung dan fisik menangani proses manufaktur di fasilitas.

Contoh pekerja tenaga kerja langsung termasuk tukang las, operator mesin, perakit dan pelukis dll.

Tinjauan berkala atas biaya utama sangat penting untuk memastikan efisiensi proses manufaktur.

Tanggung jawab komputasi terletak pada manajer pabrik yang mengumpulkan data yang relevan, menghitung angka biaya utama untuk periode tersebut dan melaporkan hal yang sama kepada manajer operasi untuk ditinjau.

Pengeluaran dan remunerasi yang melekat pada pekerja dan karyawan yang hanya mendukung fasilitas produksi dan tidak terlibat aktif dalam mengubah bahan menjadi produk akhir tidak termasuk dalam biaya tenaga kerja langsung.

Melainkan biaya tersebut dianggap sebagai tenaga kerja tidak langsung yang masuk ke total overhead manufaktur entitas biaya. Contoh pengeluaran tersebut termasuk gaji supervisor produksi dan penjaga pabrik.

Baca juga: Cara Membuat Jurnal Umum dan Juga Contohnya

Contoh Perhitungan Conversion Cost dan Prime Cost

Dalam soal di bawah ini, lima istilah biaya telah disingkat sebagai berikut:

- DMC = Direct material cost (Biaya bahan langsung)

- DLC = Direct Labour Cost (Biaya tenaga kerja langsung)

- MOC = Manufacturing Overhead Cost (Biaya overhead pabrik)

- PC = Prime Cost (Biaya utama)

- CC = Conversion Cost (Biaya konversi)

Contoh 1

Selama bulan Oktober, KPK Inc. mengeluarkan biaya berikut di salah satu fasilitas manufakturnya yang berlokasi di Alaska:

- Bahan langsung: $820,000

- Tenaga kerja langsung: $400,000

- Overhead manufaktur: $500,000

Diminta: Dengan menggunakan data di atas, hitung conversion cost dan prime cost fasilitas manufaktur Alaska dari KPK Inc.

Jawaban:

PC = DMC + DLC

= $820.000 + $400.000

= $1.220.000

CC = DLC + MOC

= $400.000 + $500.000

= $900.000

Contoh 2

Pada Mei 2020, Roberts Furniture House bekerja secara eksklusif untuk menyelesaikan pekerjaan 10 meja kantor. Data biaya yang relevan dengan pekerjaan ini diberikan di bawah ini:

- Kayu yang dibeli dan digunakan selama bulan Mei: $5.500

- Lem dan paku yang digunakan: $200

- Lembaran kaca yang dibeli dan digunakan: $1.500

- Bahan finishing yang digunakan: $800

- Biaya tenaga kerja langsung (200 jam @ $30 per jam): $6.000

- Bahan tidak langsung yang digunakan untuk pekerjaan ini: $500

- Biaya listrik yang dialokasikan untuk pekerjaan ini: $1.000

- Gaji teknik dan supervisi: $2,500

Diminta: Hitung biaya utama dan biaya konversi Robert Furniture House.

Jawaban:

PC = DMC + DLC

= $8,000 * + $6,000

= $14,000

CC = DLC + Depkes

= $6.000 + $4.000 **

= $10.000

* Bahan langsung yang digunakan: Kayu + Lem dan Paku + Kaca + Bahan Finishing

= $5.500 + $200 + $1.500 + $800

= $8.000

** Overhead manufaktur: Bahan tidak langsung + Listrik + Gaji teknik dan supervisi

= $500 + $1.000 + $2.500

= $4.000

Kayu, lem, paku, kaca dan bahan finishing diperlakukan sebagai bahan langsung karena semuanya menjadi bagian dari meja jadi dan siap jual.

Bahan tidak langsung, biaya listrik dan gaji insinyur dan supervisor semua biaya tidak langsung dan oleh karena itu, telah ditambahkan bersama-sama untuk mendapatkan total biaya overhead pabrik.

Contoh 3

Selama bulan Juni, biaya utama Excite Company adalah $325.000 dan biaya konversi adalah $300.000. Total biaya overhead pabrik adalah $160.000.

Diminta: Hitung total biaya bahan langsung Excite Company untuk bulan Juni.

Jawaban:

Untuk mengetahui biaya bahan langsung yang terjadi pada bulan Juni, kita perlu mengetahui biaya tenaga kerja langsung terlebih dahulu. Kita dapat melakukannya dengan menerapkan rumus biaya konversi sebagai berikut:

CC = DLC + MOC

$300,000 = DLC + $160,000

DLC = $300,000 – $160,000

DLC = $140,000

Sekarang setelah kita menghitung angka biaya tenaga kerja langsung, kita dapat menerapkan rumus biaya utama untuk menghitung biaya bahan langsung untuk bulan Juni sebagai berikut:

PC = DMC + DLC

$325.000 = DMC + $140.000

DMC = $325.000 – $140.000

DMC = $185.000

Baca juga: Capital Loss: Pembahasan Lengkap dan Cara Menghitungnya

Kesimpulan

Perbedaan antara kedua klasifikasi conversion cost dan prime cost adalah bahwa biaya utama hanya berhubungan dengan biaya bahan langsung dan biaya tenaga kerja langsung, sedangkan biaya konversi hanya mencakup biaya tenaga kerja langsung dan biaya overhead pabrik.

Dengan demikian, perbedaan mendasar adalah bahwa biaya utama tidak termasuk biaya overhead pabrik yang termasuk dalam biaya konversi, sedangkan biaya konversi tidak termasuk biaya bahan langsung yang termasuk dalam biaya utama.

Biaya konversi dapat dianggap sebagai lapisan di atas biaya utama, di mana biaya tersebut diperlukan untuk mengubah bahan mentah menjadi barang jadi.

Untuk memudahkan perhitungan kedua biaya tersebut, Anda bisa menggunakan software akuntansi seperti Kledo

Kledo mempunyai fitur akuntansi terbaik yang akan memudahkan penghitungan keuangan bisnis Anda.

Selain itu, Kledo merupakan software berbasis cloud sehingga data Anda akan tersimpan dengan aman.

Tertarik mencoba? Jika Anda ingin mencoba Kledo secara gratis selama 14 hari Anda bisa mengunjungi link ini.