Jurnal pembelian barang dagang adalah jurnal khusus pembelian untuk mencatat barang dagangan yang dibeli secara kredit. Entri dalam jurnal ini dibuat berdasarkan invoice yang diterima dari pemasok pada tanggal pembelian.

Pencatatan transaksi jurnal pembelian tidak bisa sembarangan. Misalnya, jika Anda membeli barang secara kredit, pencatatannya berbeda dari pembelian tunai.

Jika Anda bekerja di perusahaan dagang atau mengelola bisnis seperti ini, Anda perlu mengetahui cara membuat jurnal pembelian barang dagang penting bagi Anda untuk memastikan tidak ada kesalahan input data transaksi yang membuat Anda salah mengambil keputusan bisnis.

Pada artikel kali ini kami akan membahas cara membuat jurnal pembelian barang dagang hingga contoh dari berbagai jenis jurnal pembelian yang bisa Anda pelajari.

Apa Itu Jurnal Pembelian Barang Dagang?

Jurnal pembelian adalah jenis jurnal khusus yang digunakan oleh suatu bisnis untuk mencatat semua pembelian barang dagang secara kredit.

Jurnal ini juga dikenal sebagai buku pembelian atau buku harian pembelian. Transaksi kredit dicatat dalam buku pembelian, sedangkan pembelian secara tunai dicatat dalam jurnal umum.

Hanya pembelian barang secara kredit yang dicatat dalam jurnal tersebut, dan pengeluaran modal tidak termasuk.

Penelitian berjudul “The Effect of Purchasing Accounting System on Transaction Efficiency and Supplier Satisfaction” menegaskan bahwa jurnal ini adalah salah satu catatan akuntansi yang digunakan dalam sistem akuntansi pembelian, yaitu serangkaian prosedur, metode, dan alat untuk mencatat, mengelola, dan melacak semua transaksi yang terkait dengan pembelian barang atau jasa.

Dalam penelitiannya in, Raihan Jazil Hadi, Amri Yadi, dan Yusri Hazmi menulis bahwa sistem ini penting untuk:

- Mengelola pengadaan atau procurement barang yang bisnis butuhkan

- Memilih pemasok terbaik dan paling menguntungkan

- Membangun hubungan yang saling menguntungkan dengan pemasok.

Karena itu, sangat penting untuk mengetahui jurnal pembelian barang dagang dan cara pencatatannya.

Transaksi Pembelian Apa Saja yang Terjadi di Perusahaan Dagang?

Menurut Jurnal Khusus Akuntansi Perusahaan Dagang karya Djeni Indrajati Widjaja, perusahaan dagang adalah perusahaan yang menjalankan kegiatan usaha utama membeli barang dari pihak lain/pemasok dan menjualnya kembali tanpa mengubah wujud fisik atau sifat barang tersebut kepada pihak lain/konsumen, dengan tujuan untuk memperoleh laba atau keuntungan.

Transaksi ekonomi yang terjadi di perusahaan dagang adalah:

- Transaksi pembelian barang dagangan: Membeli barang dagangan baik secara tunai maupun secara kredit. Jika pembeliannya secara kredit maka akan menimbulkan utang dagang.

- Transaksi retur pembelian dan pengurangan harga: Mengembalikan seluruh atau sebagian barang yang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan.

- Potongan pembelian: Potongan yang diterima pembeli karena melunasi utang dalam jangka waktu yang ditetapkan dalam syarat pembayaran.

- Beban angkut pembelian: Biaya angkut yang ditanggung oleh pembeli.

- Pembayaran utang: Melunasi kewajiban atas pembelian barang dagangan secara kredit.

- Penerimaan piutang: Menerima pelunasan piutang atas penjualan secara kredit.

- Persediaan barang dagang: Ada kalanya barang dagang yang dibeli selama periode tertentu belum

bisa seluruhnya terjual. Sehingga, sisa barang dagang yang belum terjual ini setelah dihitung nilainya akan dicatat pada akun persediaan barang dagang.

Untuk transaksi penjualan seperti retur penjualan, potongan penjualan, hingga beban angkut penjualan dimuat dalam jurnal penjualan. Inilah yang membedakan jurnal penjualan dengan jurnal pembelian, meski keduanya sama-sama merupakan jurnal khusus.

Apa Metode untuk Mencatat Jurnal Pembelian Barang Dagang?

Ada metode yang bisa digunakan untuk mencatat jurnal pembelian, yaitu:

1. Metode Periodik

Metode ini biasanya digunakan oleh bisnis kecil atau yang pencatatannya masih sederhana.

Ciri utama:

- Tidak langsung mencatat perubahan persediaan

- Menggunakan akun Pembelian

- Stok dihitung di akhir periode ketika stock opname

Contoh jurnal:

Pembelian barang secara kredit

Pembelian xxx

Utang Usaha xxx

Jika ada retur pembelian

Utang Usaha xxx

Retur Pembelian xxx

Kelebihan:

- Mudah diterapkan

- Tidak membutuhkan sistem kompleks

Kekurangan:

- Tidak bisa mengetahui stok secara real-time

- Kurang cocok untuk bisnis dengan transaksi tinggi (misalnya retail atau coffee shop)

2. Metode Perpetual

Metode perpetual memperbarui persediaan secara real-time dan sudah diterapkan di banyak bisnis berkembang, terutama dalam hal pencatatan bahan produksi untuk Jurnal Pembelian Bahan Baku.

Ciri utama:

- Persediaan langsung diperbarui setiap transaksi

- Tidak menggunakan akun “Pembelian”

- Lebih akurat untuk kontrol stok

Contoh jurnal:

Pembelian barang secara kredit

Persediaan xxx

Utang Usaha xxx

Jika ada retur pembelian

Utang Usaha xxx

Persediaan xxx

Kelebihan:

- Stok bisa dipantau secara real-time

- Lebih akurat untuk pengambilan keputusan

Kekurangan:

- Lebih kompleks

- Biasanya membutuhkan software akuntansi atau POS

| Sistem persediaan periodik | Sistem persediaan perpetual | |

| Frekuensi pencatatan | Hanya memperbarui persediaan pada interval tertentu | Terus menerus diperbarui |

| Akun pencatatan | Dicatat di akun Pembelian yang terpisah | Langsung dicatat di Persediaan Barang dagangan |

| Penghitungan | Memerlukan penghitungan persediaan secara fisik | Dihitung melalui software secara real-time |

Di artikel ini, kita akan membahas jurnal pembelian barang dagang dalam metode persediaan perpetual.

Bagaimana Cara Mencatat Jurnal Pembelian Barang Dagang?

Pencatatan jurnal pembelian yang benar sangat penting. Setiap bisnis harus melakukannya secara berurutan agar akurat.

Ada langkah-langkah tertentu untuk mencatat jurnal pembelian. Ikuti setiap langkah dengan cermat.

- Ketahui Apakah Transaksi Kredit: Lihat apakah pembelian dilakukan secara kredit, karena Anda tidak perlu mencatatnya dalam buku pembelian jika pembayaran dilakukan secara tunai.

- Kumpulkan Faktur dan Tagihan: Simpan faktur atau tagihan untuk setiap pembelian kredit. Ini berguna untuk mengetahui jumlah dan informasi yang tepat.

- Lengkapi kolom dalam jurnal pembelian: Karena Anda perlu menyebutkan tanggal, nama pemasok, nomor faktur, jumlah, dan deskripsi di sana. Semua ini dilakukan dengan mengikuti format entri jurnal pembelian yang sama.

- Posting ke buku besar: Setelah memasukkan buku harian pembelian, masukkan detailnya ke dalam akun buku besar pemasok.

- Periksa kesalahan: Periksa setiap entri setelah pencatatan. Periksa apakah jumlah, tanggal, dan nama pemasok sudah benar.

Jenis Jurnal Pembelian Barang Dagang dan Cara Pencatatannya

Dalam pencatatan akuntansi, pembelian barang dagangan memiliki beberapa metode yang memengaruhi pencatatan dalam laporan keuangan.

Berikut adalah berbagai jenis jurnal pembelian yang biasanya ada dalam perusahaan dagang:

1. Pembelian tunai

Pembelian tunai terjadi ketika perusahaan langsung membayar barang dagangan dengan uang tunai atau setara kas saat transaksi berlangsung.

Pencatatan Jurnal:

- Debit: Persediaan Barang Dagangan (bertambah)

- Kredit: Kas (berkurang)

Contoh:

Transaksi: Perusahaan membeli barang dagangan secara tunai senilai Rp7.500.000

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| YYYY-MM-DD | Persediaan Barang Dagangan | 7.500.000 | |

| YYYY-MM-DD | Kas | 7.500.000 |

2. Pembelian kredit

Pembelian kredit terjadi ketika barang dagangan dibeli dengan perjanjian pembayaran tertunda, biasanya dalam jangka waktu tertentu (misalnya, 30 hari).

Pencatatan Jurnal:

- Debit: Persediaan Barang Dagangan (bertambah)

- Kredit: Utang Usaha (bertambah, karena ada kewajiban membayar di masa depan)

Contoh

Perusahaan membeli barang dagangan senilai Rp22.500.000 secara kredit (jatuh tempo 30 hari)

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| YYYY-MM-DD | Persediaan Barang Dagangan | 22.500.000 | |

| YYYY-MM-DD | Utang Usaha | 22.500.000 |

3. Pembelian dengan diskon

Diskon diberikan oleh pemasok jika perusahaan melakukan pembayaran dalam periode tertentu (misalnya, diskon 2% untuk pembayaran dalam 10 hari). Diskon ini akan dicatat saat pembayaran dilakukan, bukan saat pembelian terjadi.

Pencatatan Jurnal:

- Pada saat pembelian:

- Debit: Persediaan Barang Dagangan (harga penuh)

- Kredit: Utang Usaha (harga penuh)

- Pada saat pembayaran dengan diskon:

- Debit: Utang Usaha (harga penuh)

- Kredit: Kas (jumlah yang dibayarkan setelah diskon)

- Kredit: Diskon Pembelian (pengurangan biaya persediaan)

Contoh:

Perusahaan membeli barang senilai Rp10.000.000 dengan syarat 2/10, n/30 dan perusahaan membayar dalam 10 hari (mendapat diskon Rp200.000)

Jurnal saat Pembelian

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| YYYY-MM-DD | Persediaan Barang Dagangan | 10.000.000 | |

| YYYY-MM-DD | Utang Usaha | 10.000.000 |

Jurnal saat Pembayaran dengan Diskon

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| YYYY-MM-DD | Utang Usaha | 10.000.000 | |

| YYYY-MM-DD | Kas | 9.800.000 | |

| YYYY-MM-DD | Diskon Pembelian | 200.000 |

4. Retur Pembelian

Pengembalian terjadi jika barang dagangan yang dibeli memiliki cacat atau tidak sesuai dengan pesanan, sehingga dikembalikan ke pemasok.

Pencatatan Jurnal:

- Debit: Utang Usaha (mengurangi kewajiban pembayaran)

- Kredit: Persediaan Barang Dagangan (mengurangi nilai persediaan)

Contoh jurnal retur pembelian:

Perusahaan mengembalikan barang senilai Rp4.500.000 karena cacat produksi

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| YYYY-MM-DD | Utang Usaha | 4.500.000 | |

| YYYY-MM-DD | Persediaan Barang Dagangan | 4.500.000 |

Baca juga: Cara Mencatat Pembelian Kredit Distributor & Jurnal Akuntansinya

Contoh Kasus dalam Pencatatan Jurnal Pembelian Barang Dagang

PT Sukses Makmur melakukan beberapa transaksi pembelian barang dagangan selama Februari 2025 sebagai berikut:

- 1 Februari 2025 → Membeli barang dagangan Rp7.500.000 secara tunai.

- 5 Februari 2025 → Membeli barang dagangan Rp22.500.000 secara kredit (jatuh tempo 30 hari).

- 10 Februari 2025 → Membayar faktur pembelian kredit tanggal 5 Februari dan mendapatkan diskon 2% (Rp450.000).

- 15 Februari 2025 → Mengembalikan sebagian barang dagangan dari pembelian kredit senilai Rp4.500.000 karena cacat produksi.

Pembelian tunai

Transaksi: Pada 1 Februari 2025, PT Sukses Makmur membeli barang dagangan senilai Rp7.500.000 secara tunai.

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 01-02-2025 | Persediaan Barang Dagangan | 7.500.000 | |

| 01-02-2025 | Kas | 7.500.000 |

Pembelian kredit

Transaksi: Pada 5 Februari 2025, PT Sukses Makmur membeli barang dagangan senilai Rp22.500.000 secara kredit (jatuh tempo 30 hari).

Contoh jurnal pembelian kredit:

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 05-02-2025 | Persediaan Barang Dagangan | 22.500.000 | |

| 05-02-2025 | Utang Usaha | 22.500.000 |

Pembelian dengan diskon

Transaksi: Pada 10 Februari 2025, PT Sukses Makmur membayar utang dagang dari transaksi kredit pada 5 Februari 2025 dengan diskon pembayaran 2% karena dibayar dalam 10 hari.

- Nilai faktur: Rp22.500.000

- Diskon 2% dari Rp22.500.000 = Rp450.000

- Total yang dibayarkan setelah diskon: Rp22.050.000

Jurnal saat Pembelian (5 Februari 2025)

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 05-02-2025 | Persediaan Barang Dagangan | 22.500.000 | |

| 05-02-2025 | Utang Usaha | 22.500.000 |

Jurnal saat Pembayaran dengan Diskon (10 Februari 2025)

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 10-02-2025 | Utang Usaha | 22.500.000 | |

| 10-02-2025 | Kas | 22.050.000 | |

| 10-02-2025 | Diskon Pembelian | 450.000 |

Retur pembelian

Transaksi: Pada 15 Februari 2025, PT Sukses Makmur mengembalikan barang dagangan senilai Rp4.500.000 kepada pemasok karena cacat produksi.

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 15-02-2025 | Utang Usaha | 4.500.000 | |

| 15-02-2025 | Persediaan Barang Dagangan | 4.500.000 |

Studi Kasus Dampak Tidak Adanya Jurnal Pembelian di Perusahaan

Jurnal pembelian formal itu sangat penting dalam perusahaan. Namun, banyak perusahaan dagang yang menjalankan transaksi pembelian dalam volume besar tanpa sistem pencatatan yang memadai.

Dari masalah ini, lahirlah penelitian terkait studi kasus Analisis Siklus Pembelian (Studi Kasus: PT. Berkat Unggultama Indonesia) dari Universitas Brawijaya.

Dinda Adani S.P selaku penulis memilih PT. Berkat Unggultama Indonesia sebagai objek kajian karena menunjukkan gejala kelemahan sistemik yang umum ditemukan di perusahaan skala menengah: tidak adanya standarisasi pencatatan dan prosedur pembelian yang jelas.

Metode penelitian

Penelitian ini termasuk penelitian kualitatif dengan metode deskripstif yang mengacu pada studi kasus.

Tujuannya adalah untuk memahami fenomena yang terjadi pada subyek penelitian. Lalu, data yang dikumpulkan juga bukan berupa angka saja, tapi juga dari naskah wawancara, dokumen pribadi, dan dokumen resmi lain.

Metode pengumpulan data

Penelitian ini melakukan pengumpulan data dengan 3 metode, yaitu:

- Metode wawancara: Dilakukan dengan manajer akuntansi, Fresh Goods, Manager Dry Goods, kasir, bagian pajak, gudang, administrasi, dan data entry operator.

- Metode observasi: Dengan mengamati aktivitas perusahaan terkait siklus pembelian dan impor.

- Metode dokumentasi: Mengumpulkan dokumen yang terkait dengan siklus pembelian dan impor.

Metode analisis data

Penelitian ini menganalisis data menggunakan 3 tahap, yaitu:

- Tahap Analisis: Caranya dengan mengumpulkan informasi umum perusahaan seperti sejarah perusahaan, bidang usaha perusahaan, visi, dan misi serta tujuan perusahaan. Lalu, dilakukan analisis struktur organisasi dan uraian kerja serta sistem dan prosedur kerja. Dari sini, peneliti mengidentifikasi masalah dalam sistem atau prosedur.

- Tahapan Evaluasi: Membandingkan sistem dan prosedur perusahaan dengan teori yang ada. Tahap ini mempertimbangkan kemungkinan resiko yang terjadi dan kelemahan pengendalian internal, lalu mencari alternatif solusi.

- Tahapan Perancangan Desain Sistem Manual: Seluruh informasi dan data yang telah diperoleh kemudian dianalisis dan dievaluasi. Peneliti lalu membuat rancangan desain secara manual untuk mengatasi kelemahan yang ada.

Tujuan Penelitian

Penelitian ini bertujuan untuk memahami sistem dalam siklus pembelian di PT. Berkat Unggultama Indonesia, menganalisis kelemahan sistem yang ada, dan merancang solusi berupa desain sistem manual yang lebih baik.

Profil Perusahaan & Konteks

PT. Berkat Unggultama Indonesia adalah perusahaan yang bergerak di bidang impor barang, sehingga siklus pembeliannya mencakup transaksi pembelian internasional (ekspor-impor).

Permasalahan

Masalah utama yang ditemukan dalam siklus pembelian PT. Berkat Unggultama Indonesia meliputi:

- Jurnal pembelian berfungsi mencatat semua transaksi pembelian secara sistematis. Tapi, jurnal ini tidak ada di PT. Berkat Unggultama Indonesia, sehingga seluruh alur keuangan menjadi tidak terlacak.

- Jurnal pembelian harus didasari faktur, nomor urut, dan tanda tangan otorisasi. Tiga elemen ini justru tidak ada di perusahaan.

- Jurnal pembelian kredit wajib mencatat kewajiban utang secara akurat dan tepat waktu. Penelitian menemukan pencatatan hutang di perusahaan sangat terlambat dan tidak terstruktur.

- Salah satu fungsi utama jurnal pembelian adalah memudahkan audit. Ketiadaan jurnal formal membuat audit sulit dilakukan di perusahaan ini.

- Jurnal pembelian idealnya dikelola terpisah dari fungsi penerimaan barang dan pembayaran. Perangkapan jabatan yang ditemukan melanggar prinsip dasar pengendalian internal ini.

Solusi

Dari kelemahan tersebut, peneliti mengusulkan perbaikan melalui: pembuatan struktur organisasi baru, kebijakan manajemen, kebijakan akuntansi perusahaan, dan Standar Operasional Prosedur (SOP) yang lebih terstruktur.

Pelajaran apa yang bisa kita petik?

Penelitian ini membuktikan bahwa jurnal pembelian adalah bentuk pengendalian internal perusahaan. Jika tidak dilakukan, maka akan sulit untuk mengukur persediaan, melakukan audit, bahkan menentukan tanggung jawab dalam proses pengelolaan keuangan.

Manfaat Membuat Jurnal Pembelian Barang Dagang

Membuat jurnal pembelian barang dagang adalah bagian penting dari proses akuntansi dalam bisnis. Berikut adalah beberapa manfaat utama dari pembuatan jurnal ini dalam proses akuntansi:

- Mencatat transaksi pembelian secara sistematis – Jurnal pembelian membantu mencatat semua transaksi pembelian barang dagang secara terstruktur dan kronologis. Ini memastikan bahwa tidak ada transaksi yang terlewat atau tercatat secara tidak akurat.

- Memudahkan pelacakan dan pengendalian persediaan – Dengan mencatat pembelian barang dagang, perusahaan dapat memantau tingkat persediaan secara real-time. Hal ini membantu menghindari kelebihan atau kekurangan stok, yang dapat memengaruhi operasional bisnis.

- Menyediakan data untuk perhitungan Harga Pokok Penjualan (HPP) – Jurnal pembelian menjadi dasar untuk menghitung Harga Pokok Penjualan (HPP), yang merupakan komponen penting dalam laporan laba rugi. HPP sendiri digunakan untuk menentukan laba kotor perusahaan.

- Membantu dalam pengelolaan utang usaha – Jika pembelian dilakukan secara kredit, jurnal pembelian akan mencatat kewajiban (utang) kepada pemasok. Ini membantu perusahaan memantau utang usaha dan memastikan pembayaran dilakukan tepat waktu.

- Mendukung proses audit dan pemeriksaan keuangan – Jurnal pembelian menyediakan bukti transaksi yang dapat digunakan untuk keperluan audit internal atau eksternal. Ini memastikan transparansi dan akuntabilitas dalam pelaporan keuangan.

- Meningkatkan efisiensi operasional – Dengan pencatatan yang teratur, proses pembukuan dan pelaporan keuangan menjadi lebih efisien. Hal ini mengurangi risiko kesalahan dan menghemat waktu dalam penyusunan laporan keuangan.

- Mencegah fraud dan penyalahgunaan – Pencatatan yang baik dalam jurnal pembelian meminimalkan risiko kecurangan, seperti pembelian fiktif atau penyalahgunaan dana.

Mencatat Alur Pembelian Menggunakan Software Akuntansi Kledo

Agar proses pencatatan jurnal nanti menjadi lebih cepat dan akurat, tentu saja Anda perlu mencatat pembelian di bisnis Anda di sistem akuntansi yang digunakan.

Jika Anda menggunakan software akuntansi Kledo, Anda bisa mencatat pembelian sebagai Tagihan Pembelian. Tagihan ini akan otomatis diakui sebagai utang usaha yang nantinya berpengaruh ke laporan keuangan Anda.

Nah, Anda bisa mencatat tagihan pembelian dengan 2 cara, yaitu:

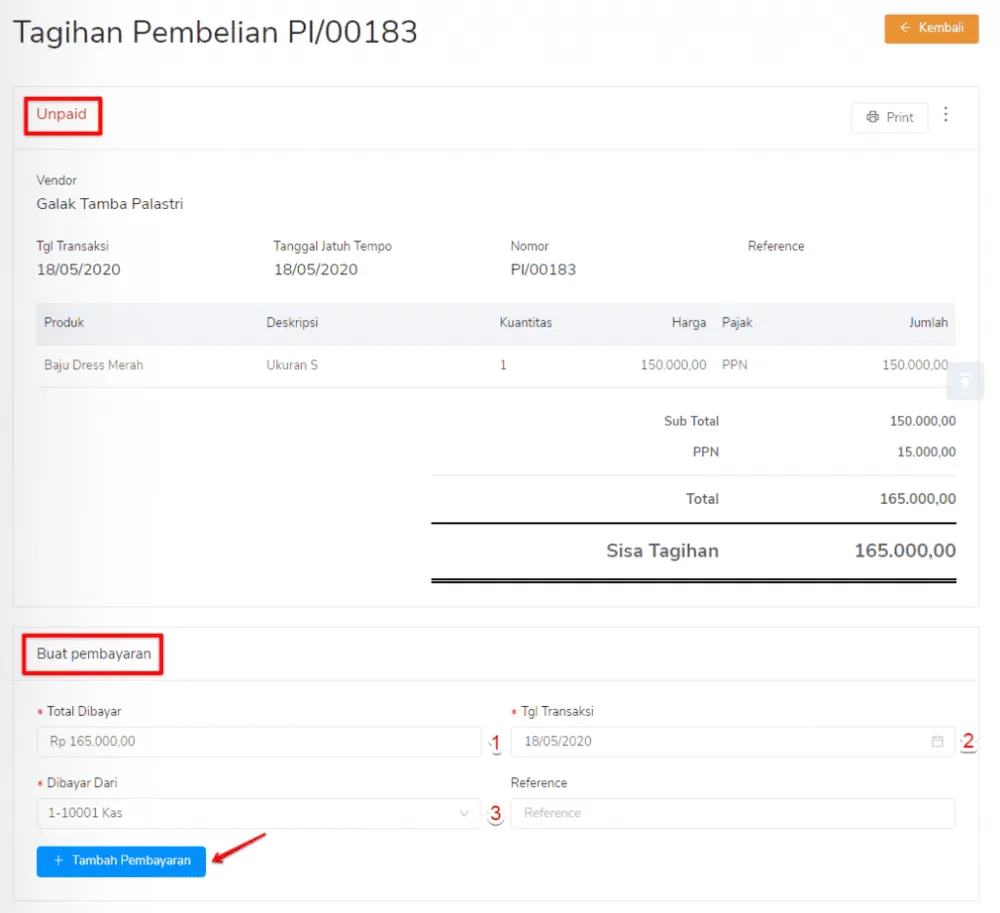

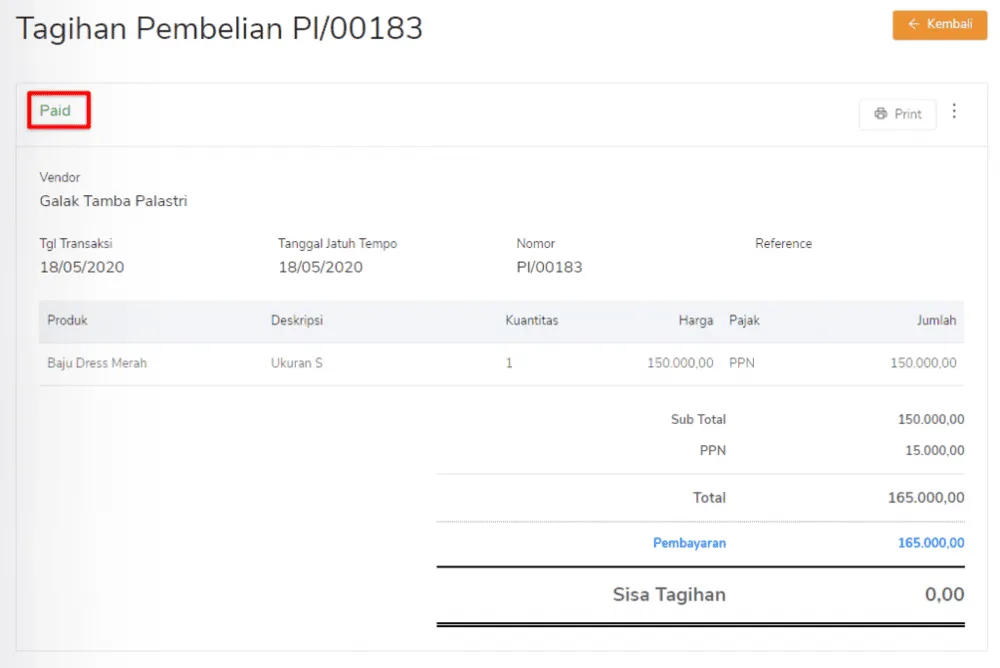

A. Mencatat pembayaran langsung setelah membuat tagihan

Langkahnya:

1. Buat Tagihan Pembelian → klik Tambah Tagihan Pembelian

2. Isi semua data yang diperlukan dalam formulir, lalu klik Simpan

3. Tagihan akan muncul dengan status “Unpaid”

4. Isi form “Buat Pembayaran”, lalu masukkan:

- Total Dibayar → nominal yang Anda bayar ke pemasok

- Tanggal Transaksi → tanggal bayar

- Dibayar dari → pilih sumber dana Anda, seperti Kas (uang tunai) / Bank (transfer bank) / Giro (menggunakan wesel atau cek)

5. Klik “Tambah Pembayaran”

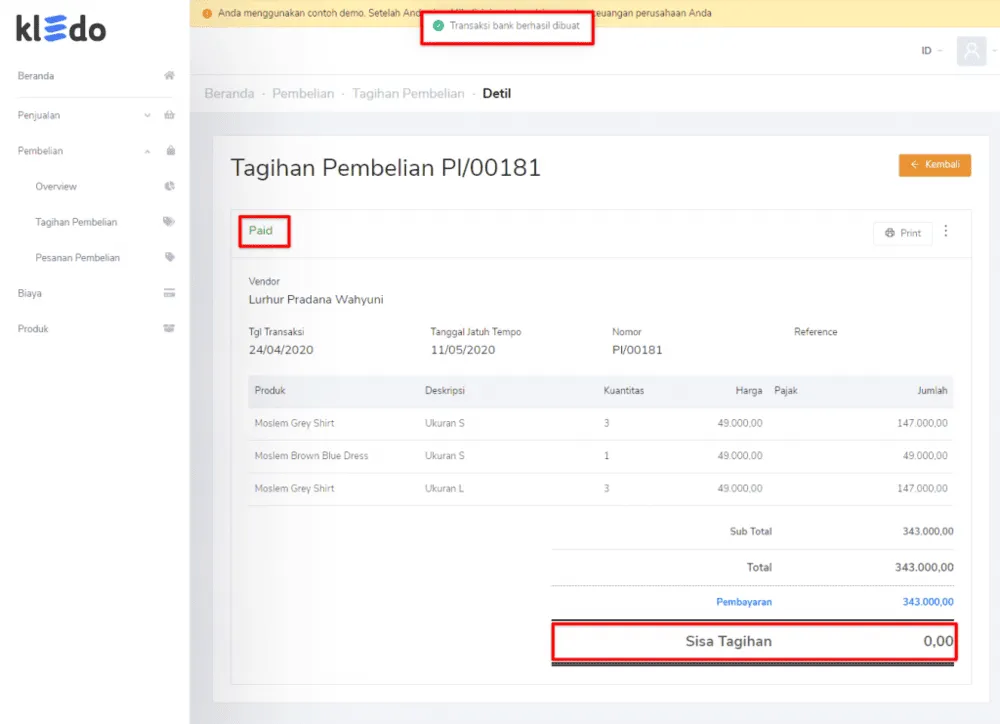

Jika tagihan pembelian sudah lunas, maka status akan berubah menjadi “Paid”, dan sisa tagihan akan menjadi 0.

Namun, jika Anda baru membayar sebagian, maka status tagihan akan menjadi “Partial”, dan sisa tagihan masih akan tertera.

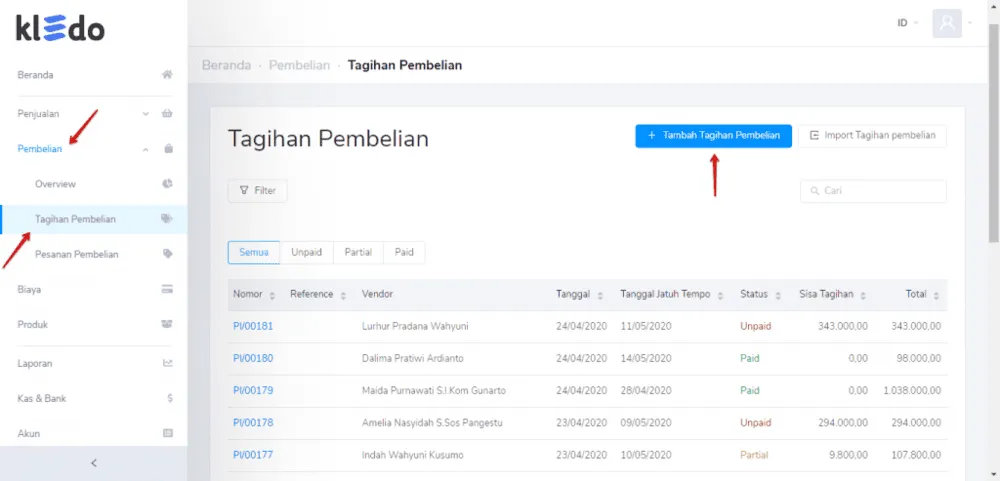

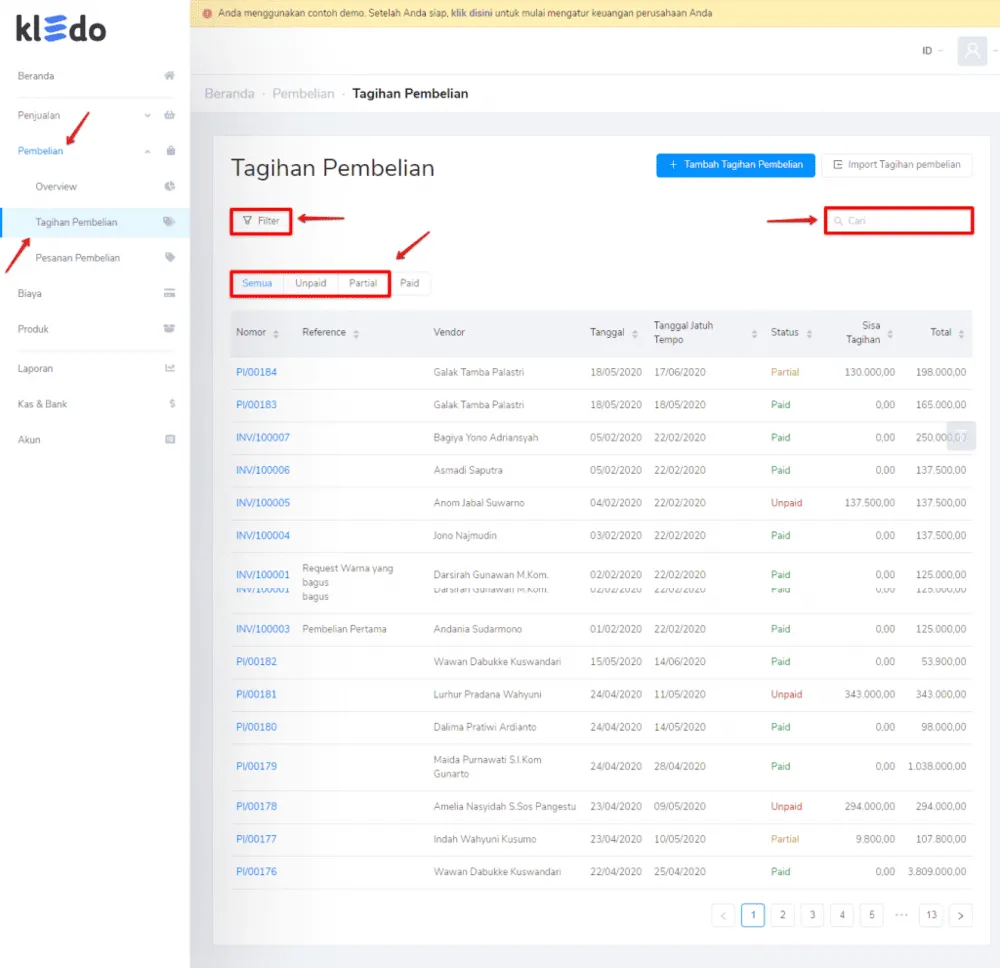

B. Dari Menu “Tagihan Pembelian”

Jika Anda sudah memiliki invoice atau tagihan yang sudah dibuat sebelumnya dan belum/belum lunas dibayar, Anda bisa menggunakan cara ini.

Langkahnya:

1. Buka menu Tagihan Pembelian

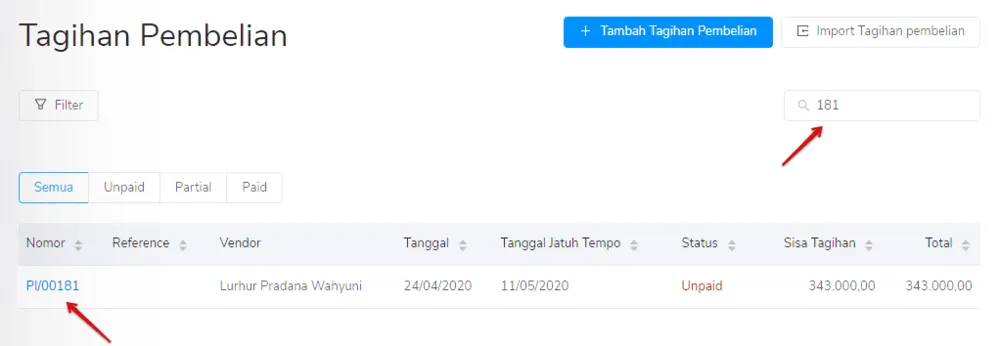

2. Cari invoice yang ingin Anda bayar. Anda bisa:

- Memfilter status Unpaid atau Partial

- Menggunakan fitur Cari dengan mengetikkan nomor PI atau nama vendor di kolom pencarian.

3. Klik invoice, lalu ikuti langkah yang sama seperti cara A di atas

6 Kesalahan dalam Pencatatan Jurnal Pembelian Barang Dagang

Jika dilakukan secara manual, maka pencatatan jurnal pembelian biasanya rentan akan kesalahan.

Berikut ini adalah 6 kesalahan umum dalam pencatatan jurnal pembelian barang dagang dan cara mengatasinya:

1. Pencatatan pembelian ganda (duplikat)

Menurut studi tahun 2022 oleh OpenEnvoy, hingga 8,5% faktur yang diterima bisnis merupakan duplikat.

Hal ini menyebabkan pencatatan jurnal pembelian duplikat. Karyawan bisa saja mencatat atau membayar transaksi yang sebenarnya sudah pernah dicatat sebelumnya, atau melakukan pembelian melebihi kebutuhan.

Akibatnya, persediaan atau beban meningkat secara tidak wajar, dan laporan keuangan menjadi tidak akurat.

Solusi:

- Terapkan sistem persetujuan pembelian (approval) minimal oleh dua pihak sebelum transaksi dicatat dalam jurnal

- Gunakan software akuntansi untuk memantau transaksi secara real-time

- Pastikan setiap transaksi yang masuk ke jurnal sudah diverifikasi dengan dokumen pendukung (invoice, PO)

- Jika sudah terlanjur terjadi pencatatan ganda, segera hubungi supplier untuk klarifikasi atau pengembalian dana. Lalu, lakukan jurnal koreksi untuk menghapus transaksi duplikat agar laporan tetap akurat

2. Salah mencatat nominal pembelian

Kesalahan input angka (typo) atau salah membaca invoice sangat umum terjadi, terutama pada pencatatan manual.

Salah mencatat nominal pembelian bisa menyebabkan HPP yang tidak akurat, kesalahan nilai persediaan, dan bias dalam margin keuntungan.

Contoh kesalahan:

(Seharusnya terjadi pembelian seharga Rp3.500.000, namun dicatat 5.300.000)

Jurnal koreksi:

Dr Utang Usaha 1.800.000

Cr Persediaan 1.800.000

3. Salah klasifikasi akun

Terkadang, akuntan salah mencatat transaksi ke akun yang berbeda. Misalnya, aset dicatat sebagai beban, atau persediaan dicatat sebagai biaya operasional.

Karena kesalahan ini, neraca jadi tidak mencerminkan posisi yang sebenarnya, dan laporan laba rugi pun menjadi tidak valid.

Contoh:

Dr Beban Peralatan 2.000.000

Seharusnya:

Dr Peralatan 2.000.000

Jurnal koreksi:

Dr Peralatan 2.000.000

Cr Beban Peralatan 2.000.000

4. Tidak mencatat diskon pembelian

Diskon pembelian sering terabaikan dalam pencatatan. Ini bisa terjadi karena kurangnya pemahaman terhadap perlakuan diskon dalam akuntansi.

Akibatnya, nilai persediaan terlalu tinggi dan laba akan terlihat lebih kecil.

Contoh kesalahan:

Dr Persediaan 10.000.000

Seharusnya (diskon 10%):

Dr Persediaan 9.000.000

Atau jurnal koreksi:

Dr Utang Usaha 1.000.000

Cr Persediaan 1.000.000

5. Tidak mencatat retur pembelian

Kesalahan ini terjadi karena barang rusak atau tidak sesuai dikembalikan ke supplier, tetapi tidak dicatat.

Ini bisa menyebabkan jumlah persediaan yang lebih sedikit dari catatan.

Solusinya, integrasikan sistem gudang Anda dengan sistem akuntansi.

6. Tidak mencatat PPN masukan

Kesalahan ini terjadi ketika PPN dari pembelian tidak dicatat sebagai pajak masukan. Penyebabnya bisa karena kurang pemahaman pajak atau tidak memeriksa invoice secara detail.

Dampaknya, beban pajak bisa menjadi lebih besar.

Selalu catat PPN dengan jurnal seperti ini:

Dr Persediaan 10.000.000

Dr PPN Masukan 1.100.000

Cr Utang Usaha 11.100.000

7. Tidak memasukkan Biaya Tambahan (Freight, Ongkir)

Biaya pengiriman, asuransi, atau penanganan harus dimasukkan ke harga perolehan persediaan. Namun, kadang, biaya ini justru dicatat terpisah sebagai beban.

Akibatnya, HPP terlalu rendah dan margin akan terlihat lebih tinggi dari sebenarnya.

Jurnal yang benar:

Dr Persediaan 10.500.000

Cr Kas/Utang 10.500.000

Mudahkan Proses Pencatatan Jurnal Pembelian dengan Kledo

Proses pembuatan jurnal pembukuan secara manual tentu akan memakan waktu dan rentan kesalahan yang berisiko terjadinya kesalahan dalam pengambilan keputusan bisnis Anda.

Untuk memudahkan Anda dalam membuat jurnal pembukuan, Anda bisa mencoba menggunakan software akuntansi yang seperti Kledo yang mengotomatiskan proses pembuatan jurnal dan membuat laporan keuangan secara instan.

Dengan menggunakan Kledo semua proses pembelian, penjualan, penyesuaian, pelaporan, integrasi, dan bisa Anda kelola dalam satu platform tanpa harus membuat ayat jurnal manual.

Hal ini akan memberikan efisiens dalam proses penghitungan HPP bisnis dan memastikan tidak ada informasi keuangan yang Anda lewatkan sehingga memberikan Anda wawasan lebih baik untuk pengemnbangan bisnis

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026