Menghitung penyusutan dengan metode unit produksi adalah dengan mendepresiasi item peralatan berdasarkan seberapa banyak pekerjaan yang diselesaikannya.

Satu unit produksi dapat mengacu pada berapa banyak item peralatan membuat atau berapa lama beroperasi. Sangat membantu untuk melacak penggunaan item peralatan untuk mendapatkan hasil akhir yang akurat dari metode penyusutan ini.

Pada artikel ini kita akan membahas jenis metode penyusutan yaitu metode unit produksi, cara menghitungnya, dan membahas perbedaannya dengan metode penyusutan lainnya.

Apa itu Depresiasi?

Sebelum mengetahui lebih jauh tentang metode penyusutan unit produksi, kita bahas terlebih dahulu tentang apa itu depresiasi dalam gambaran yang lebih luas.

Depresiasi atau penyusutan adalah metode untuk menghitung penurunan nilai aset fisik selama masa manfaatnya.

Secara sederhana, perusahaan menggunakan depresiasi untuk memahami berapa banyak nilai aset mereka menurun selama bertahun-tahun masa manfaatnya.

Setiap aset memburuk karena penggunaan terus menerus atau karena usang. Terkadang, perusahaan dapat memutuskan berapa tahun mereka akan menggunakan aset tersebut.

Baca juga: Penghapusan Piutang Tak Tertagih: Pembahasan Lengkap dan Jurnalnya

Mengenal Berbagai Jenis Metode Depresiasi

Berikut adalah metode umum yang dapat Anda gunakan untuk menghitung penyusutan aset yang berbeda:

Depresiasi garis lurus

Sebagian besar bisnis menggunakan metode ini untuk mendepresiasi aset tetap dan membagi nilainya secara merata selama masa manfaat setiap aset.

Ini melibatkan membagi biaya aset, mengurangi nilai sisa dan membagi total ini dengan masa manfaatnya. Total akhir menunjukkan berapa banyak penyusutan yang harus dikurangi setiap tahun.

Rumus untuk metode penyusutan garis lurus adalah:

(Biaya aset – Nilai sisa) / Masa manfaat = Penghapusan penyusutan

Misalnya, jika sebuah bisnis membeli printer seharga 5.000.000 dengan nilai sisa 300.000 dan masa manfaat lima tahun, persamaannya adalah:

(5.000.000 – 300.000) / 5 = 940.000

Bisnis akan menghapus 940.000 dari nilai printer setiap tahun selama lima tahun ke depan.

Metode saldo menurun ganda memungkinkan Anda untuk terus menghapus lebih banyak nilai aset saat mereka pertama kali memperolehnya dan menghapus lebih sedikit seiring berjalannya waktu.

Bisnis yang berharap untuk memulihkan nilai aset biasanya menggunakan pendekatan ini.

Selama tahun pertama kepemilikan aset, kalikan tingkat depresiasi garis lurus dengan harga aslinya.

Setelah memiliki aset selama satu tahun, Anda dapat mengalikan tingkat penyusutan ini dengan nilai buku aset yang tersisa daripada harga aslinya.

Nilai buku aset adalah biayanya dikurangi dari jumlah yang sebelumnya Anda hapus.

Rumus untuk metode ini selama tahun pertama adalah:

(Tingkat depresiasi garis lurus x 2) x Harga awal = Penghapusan depresiasi

Rumus untuk metode ini selama tahun-tahun yang tersisa adalah:

(Tingkat depresiasi garis lurus x 2) x Nilai buku = Penghapusan depresiasi

Menggunakan contoh sebelumnya, jika umur penyusutan printer adalah 5 tahun, tingkat penyusutan garis lurus adalah 5%.

Untuk tahun pertama, bisnis yang memiliki printer menggunakan nilai asli dalam persamaan, yaitu 5.000.000. Rumus untuk tahun pertama adalah:

(0,05 x 2) x 5.000.000 = 500.000

Ini berarti bisnis menghapus 500.000 dari nilai printer pada tahun pertama.

Untuk tahun kedua, bisnis mengurangi angka ini dari harga aslinya dan memasukkannya ke dalam rumus yang sama, artinya persamaan di tahun kedua adalah:

(0,5 x 2) x 4.500.000 = 450.000

Bisnis menghapus 450.000 dari nilai printer di tahun kedua.

Baca juga: Mengenal Lebih Jauh Sunk Cost dalam Akuntansi Bisnis

Metode unit produksi

Anda dapat menggunakan metode ini untuk dengan mudah mendepresiasi item peralatan berdasarkan seberapa banyak pekerjaan yang diselesaikannya.

Satu unit produksi dapat mengacu pada berapa banyak item peralatan membuat atau berapa lama beroperasi. S

angat membantu untuk melacak penggunaan item peralatan untuk mendapatkan hasil akhir yang akurat dari metode penyusutan ini.

Persamaan untuk unit penyusutan produk adalah dua langkah:

Nilai buku / Umur = Depresiasi per jam

Depresiasi per jam x Unit atau jam yang digunakan dalam tahun tersebut = Penghapusan depresiasi

Persamaan ini membantu Anda menentukan nilai dolar dalam depresiasi untuk setiap unit yang dihasilkan aset.

Menjumlahkan semua unit yang diproduksi setiap tahun memberi Anda jumlah penghapusan akhir.

Mengacu pada contoh sebelumnya dan menghitung jam sebagai satuan, berikut adalah variabel untuk contoh perhitungan metode ini:

- Biaya printer: 5.000.000

- Nilai sisa: 300.000

- Jam yang digunakan untuk tahun pertama: 10.000

- Nilai buku: 4.000.000

- Masa pakai printer: 200.000 jam

Bisnis yang memiliki printer membagi nilai buku dengan jam penggunaan printer selama masa pakainya, membuat langkah pertama dari persamaan:

4.700.000 / 200.000 = 23,5

Ini membuat depresiasi per jam 23,5 rupiah

Untuk langkah kedua, bisnis mengalikan penyusutan per jam dengan jam yang digunakan printer selama setahun, dengan membuat rumus:

10.000 x 23.5 = 235.000

Jika bisnis menggunakan metode ini, ia dapat menghapus depresiasi 235.000 selama tahun fiskal tersebut.

Baca juga: Mengenal Lebih Jauh Provisi dalam Akuntansi

Istilah Depresiasi Umum yang Perlu Diketahui

Penting untuk memahami istilah umum depresiasi untuk menyusun jadwal depresiasi Anda dan menghitung depresiasi aset:

- Nilai buku: Nilai ini merupakan selisih antara akumulasi penyusutan dan harga beli. Ini adalah biaya awal aset yang dikurangi dari jumlah yang telah Anda hapus.

- Nilai sisa: Ini adalah perkiraan nilai aset pada akhir periode penyusutan.

- Biaya: Ini adalah jumlah atau harga pembelian yang Anda bayarkan untuk aset tersebut.

- Tanggal ditempatkan dalam layanan: Ini adalah tanggal Anda pertama kali mulai menggunakan aset.

- Dasar penyusutan: Ini adalah bagian dari biaya yang Anda gunakan untuk menghitung penyusutan. Ini sering dihitung menggunakan biaya keseluruhan aset dikurangi nilai sisa aset.

3 Alasan Mengapa Anda Harus Menghitung Penyusutan Aset

Menghitung depresiasi merupakan bagian integral dari bisnis Anda. Tanpa melakukan hal itu dapat menyebabkan dampak bencana pada rekening bisnis.

Berikut adalah 3 alasan utama mengapa Anda harus menghitung penyusutan aset.

Mencegah Nilai Terdistorsi

Tidak menghitung penyusutan akan menjauhkan Anda dari realisasi nilai aset yang sebenarnya pada saat itu. Aset dapat dicatat secara tidak akurat dalam pembukuan akun.

Nilai yang dicatat berlebihan akan menunjukkan keuntungan yang lebih tinggi dan menyembunyikan kerugian yang terjadi.

Selain itu, ketidakpastian keuntungan dapat menyesatkan calon investor dan pada akhirnya akan menghambat kinerja bisnis secara keseluruhan.

Keuntungan yang salah perhitungan dan kerugian tersembunyi akan mempengaruhi kesehatan bisnis.

Mengindari Masalah Pajak

Jika Anda melewatkan penghitungan depresiasi, Anda mungkin harus menghadapi jumlah pajak yang lebih tinggi karena laba yang dilebih-lebihkan. Juga, mungkin ada biaya modal yang salah.

Sementara kesalahan kecil dapat diperbaiki dengan mudah, perbedaan yang lebih besar dalam perhitungan pengembalian pajak dapat mengundang penyelidikan formal dari departemen pajak.

Mengaudit ulang jumlah SPT dapat merusak kredibilitas perusahaan Anda.

Menilai Masa Pemanfaatan Secara Akurat:

Sangat penting untuk menilai periode pemanfaatan aset, dan depresiasi membantu Anda mengetahuinya dengan tepat.

Ini juga memberi tahu Anda kapan harus mengganti aset dan menambah masa manfaat. Ini akan membantu membuang atau mengganti aset yang telah memburuk dan kehilangan produktivitas.

Ini pada gilirannya akan mengarahkan Anda untuk menyiapkan anggaran yang sesuai untuk operasi bisnis Anda.

Baca juga: Product Positioning: Pengertian, Cara Melakukannya, dan Contohnya

Apa itu Metode Unit Produksi?

Metode unit produksi adalah cara untuk menghitung penyusutan aset dalam kasus ketika nilai aset terkait dengan jumlah unit yang diproduksi, bukan jumlah tahun kegunaannya.

Metode ini menawarkan pengurangan depresiasi yang lebih besar pada saat mesin/aset banyak digunakan, mengimbangi periode ketika mesin/aset tidak akan banyak digunakan.

Ini adalah metode yang sama sekali berbeda dari pengukuran penyusutan berdasarkan durasi seperti metode garis lurus dan metode saldo menurun ganda.

Secara realistis, beban penyusutan yang ditunjukkan dengan menggunakan metode ini mempertimbangkan persentase kapasitas aset yang digunakan untuk tahun tersebut.

Depresiasi tidak hanya membantu perusahaan untuk mendepresiasi aset tetapi juga membantu dalam pengurangan pajak.

Potongan yang lebih tinggi di tahun-tahun produktif memungkinkan perusahaan untuk mencapai keseimbangan untuk biaya produksi yang lebih tinggi.

Contoh Kasus Metode Unit Produksi

Contoh 1: mesin jahit

Mari kita lihat tabel ini relevan dengan mesin jahit sebagai aset terdepresiasi.

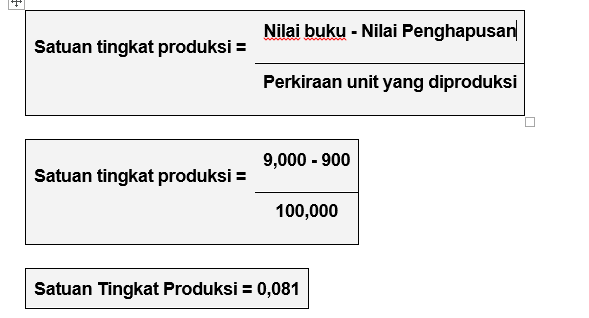

| Aset | Nilai Buku | Penghapusan depresiasi | Umur Aset yang diharapkan | Perkiraan Unit yang Diproduksi dalam masa manfaat | Unit aktual yang diproduksi untuk periode |

| Mesin jahit | $9,000 | $900 | 7 tahun | 100,000 | 20,000 |

Ini adalah nilai-nilai yang akan kita gunakan dalam perhitungan depresiasi menggunakan metode Unit Produksi.

Langkah 1: Menghitung Tingkat Unit Produksi untuk mesin jahit

Langkah 2: Menghitung Biaya Penyusutan Mesin

| Depresiasi untuk tahun 1 = Satuan Tingkat Produksi x Unit Aktual Yang Diproduksi |

| Depresiasi untuk tahun 1 = 0,081 x 20.000 |

| Depresiasi untuk tahun 1 = $1,620 |

Jadi, biaya penyusutan untuk tahun pertama penggunaan mesin jahit adalah $ 1.620.

Contoh 2: Pabrik Minyak Mentah

Pabrik pengolahan minyak mentah diperkirakan menghasilkan 60 juta barel minyak mentah dalam masa manfaatnya.

Nilai sisa tanaman adalah $ 2 juta. Biaya dasar pabrik adalah $ 15 juta. Unit aktual yang diproduksi pada tahun pertama operasinya adalah 3 juta barel.

Dengan menggunakan angka-angka ini, depresiasi dihitung sebagai berikut:

Biaya Penyusutan = (15 – 3) x 2 / 60

= 0,4 juta

Jadi, biaya penyusutan untuk pabrik pengolahan adalah $ 0,4 juta.

Baca juga: Tips Membuat Call To Action yang Menarik dalam Kampanye Pemasaran

Hal Yang Harus Anda Ketahui Tentang Metode Unit Produksi

Metode unit produksi adalah metode atipikal yang tidak seperti metode garis lurus atau metode berbasis waktu lainnya untuk menghitung penyusutan.

Berikut adalah fakta-fakta tertentu yang membantu kami mengetahuinya dengan lebih baik.

- Metode unit produksi dianggap paling akurat ketika aset menghasilkan unit. Melalui ini, perusahaan dapat mengawasi keuntungan dan kerugian dengan tepat. Dalam kasus di mana aset menghasilkan unit, metode berbasis kronologi tidak akan bekerja dengan akurat.

- Juga, metode unit produksi mempertimbangkan depresiasi aset ketika aset mulai memproduksi unit. Proses selesai hanya jika biaya mesin telah ditanggung sepenuhnya atau jika telah menghasilkan semua unit yang dimaksudkan.

Keuntungan metode unit produksi

Mari kita lihat dulu keuntungan dari metode unit produksi:

- Metode ini memungkinkan bisnis untuk menunjukkan depresiasi yang lebih tinggi pada saat aset berada dalam fase produktif terbaiknya.

- Metode ini menggunakan nilai penuh aset karena penyusutan dicatat hanya setelah aset mulai memproduksi unit.

- Ini membantu dalam pengurangan pajak. Semakin tinggi biaya depresiasi di tahun-tahun produktif atau produktif, semakin tinggi peluang untuk melawan biaya produksi; dengan demikian, membantu dalam pendapatan yang lebih tinggi di tahun-tahun produktif.

- Ini adalah metode yang lebih akurat dalam hal mengevaluasi keuntungan dan kerugian.

- Ini adalah metode yang tepat untuk menentukan penurunan nilai aset sepanjang masa manfaatnya.

- Ini adalah cara yang lebih tepat untuk memperkirakan kemanjuran aset.

- Metode ini menyelaraskan penyusutan dengan pendapatan.

Kekurangan metode unit produksi

Kerugian dari metode unit produksi adalah:

- Kerugian utama adalah bahwa metode ini hanya mempertimbangkan penggunaan aset sebagai faktor untuk mendepresiasinya; sementara mungkin ada banyak cara lain di mana nilai aset turun.

- Ini adalah metode yang sulit untuk diterapkan dalam kehidupan praktis. Hal ini karena pada kenyataannya terdapat berbagai mesin dan aset yang digunakan perusahaan untuk membangun suatu produk/unit. Mengukur nilai setiap aset tersebut akan terbukti menjadi tugas yang membosankan dan berat.

- Metode ini dapat memberikan hasil yang berbeda saat menghitung nilai dari dua aset yang sama. Kebingungan seperti itu bukanlah sinyal yang baik untuk bisnis apa pun.

- Otoritas pajak melarang penggunaan metode ini dari sudut pandang perhitungan pajak.

- Metode ini hanya berlaku untuk aset manufaktur dan bukan untuk aset seperti furnitur, bangunan, atau perusahaan dagang.

Bagaimana Metode Unit Produksi Mempengaruhi Akuntansi?

Untuk tujuan akuntansi keuangan, bisnis perlu menyimpan catatan setiap aset. Mereka juga perlu menyiapkan entri jurnal dan menyiapkan jadwal penyusutan untuk melihat dengan cermat biaya pajak.

Kami membahas tiga langkah untuk mencatat biaya penyusutan yang dihitung melalui unit metode produksi.

Siapkan Ayat Jurnal Biaya Penyusutan

Ayat jurnal mencatat biaya penyusutan dan akumulasi depresiasi dengan cara sebaik mungkin.

Ini dimulai dengan biaya penyusutan debit. Ini meningkatkan keseluruhan biaya dalam laporan laba rugi.

Selanjutnya adalah kredit untuk akumulasi penyusutan pada neraca. Ini mengurangi nilai bersih dari semua aset berwujud.

Entri jurnal khas untuk mesin mungkin terlihat seperti ini:

| Debit | Kredit | |

| Biaya Penyusutan | 700 | |

| Akumulasi Penyusutan | 700 |

Menyimpan Catatan

Mengawasi semua tanda terima, kontrak, atau perbuatan atau makalah penting lainnya untuk membuktikan kepemilikan atas aset sangat penting. Makalah ini harus mencakup tanggal pembelian dan biaya aset.

Masing-masing aset yang dimiliki akan memiliki dokumen terkait ini dan bisnis perlu memastikan bahwa mereka melacak dokumen-dokumen ini. Ini juga diperlukan ketika ada audit atau peninjauan.

Meskipun, harus diingat bahwa metode ini tidak akan digunakan untuk tujuan pajak dan perusahaan harus menggunakan metode lain untuk itu.

Namun, pegawai pajak dapat meminta dokumen pendukung mengenai aset dan tanda terima dan dokumen ini harus disajikan pada saat itu.

Persiapan Jadwal Penyusutan

Langkah ketiga melibatkan pembuatan jadwal penyusutan yang akan membantu memantau semua aset.

Menggunakan unit metode produksi untuk tujuan pembukuan untuk tujuan pajak dapat memudahkan pembuatan jadwal penyusutan.

Contoh khas dari jadwal penyusutan dengan informasi yang diperlukan terlihat seperti ini:

| Tanggal | Deskripsi | Biaya | Waktu pemulihan (tahun) | Depresiasi Tahun 1 (Buku) | Depresiasi (Pajak) |

| Jan 1, 2020 | Bangau | $5.000 | 7 | $400 | $300 |

| Jan 1, 2020 | Peralatan | $9,000 | 7 | $560 | $350 |

Bagaimana Kledo dapat Membantu Penghitungan Nilai Aset Anda?

Sebagai pemilik bisnis, Anda dapat berinvestasi dalam software akuntansi yang dapat membantu Anda melacak aset terdepresiasi Anda, nilai depresiasi, nilai sisa, entri jurnal, neraca, persediaan dan biaya produksi.

Bisnis yang sukses membutuhkan proses pembiayaan yang efisien yang memenuhi kebutuhan spesifiknya.

Kledo adalah software akuntansi online yang dapat digunakan bisnis Anda untuk mengotomatisasi proses pembuatan entri jurnal dan menghemat waktu.

Catatan double-entry akan diisi secara otomatis untuk setiap transaksi bisnis penjualan dan pembelian dalam hal debit dan kredit.

Kledo memiliki data transaksi yang dikonsolidasikan ke setiap akun buku besar. Nilai-nilai mereka akan secara otomatis tercatat ke laporan keuangan masing-masing.

Jadi tunggu apalagi? Mudahkan pengelolaan manajemen aset Anda menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026