Akuntansi aset tetap adalah pencatatan aset berwujud yang dimiliki bisnis dalam laporan keuangan.

Aset-aset ini tercantum dalam neraca dan tidak bisa dikonversi menjadi kas dengan mudah.

Anda perlu memahami perlakuan akuntansi untuk aset-aset ini, karena hampir semua perusahaan memiliki investasi dalam wujud aset tetap.

Artikel ini akan membahas akuntansi aset tetap beserta siklus hidup sebuah aset mulai dari pembelian hingga pelepasannya.

Dasar-Dasar Akuntansi Aset Tetap

Prinsip utama akuntansi aset tetap adalah bahwa seluruh aktivitas keuangan yang berkaitan dengan aset tetap akan saling terhubung.

Selama bisnis membutuhkan aset fisik untuk berjalan, maka selama itu pula bisnis akan membutuhkan akuntansinya.

Metode akuntansi ini mencakup seluruh siklus hidup aset mulai dari pembelian, penyusutan, audit, revaluasi, penurunan nilai (impairment), hingga pelepasan.

Industri yang umum menggunakan akuntansi aset tetap antara lain:

- Pertanian

- Perikanan

- Konstruksi

- Manufaktur

Dengan mengidentifikasi dan mencatat seluruh aset tetap dalam proses akuntansi, perusahaan dapat memanfaatkan potensi pengurangan nilai melalui penyusutan serta mengurangi kewajiban secara lebih optimal.

Baca Juga: Pencatatan Aset Berwujud dan Tidak Berwujud dalam Akuntansi

Apa Itu Aset Tetap?

Aset tetap/aset modal/aset berwujud adalah aset berwujud nyata dan berumur panjang berupa properti atau peralatan yang rencananya digunakan perusahaan dalam jangka waktu lama guna membantu menghasilkan pendapatan.

Setiap usaha mempunyai paling tidak satu jenis aset tetap, karena aset ini sangat dibutuhkan untuk operasional perusahaan.

Contoh aset tetap:

- Tanah dan bangunan

- Peralatan

- Perabot dan perlengkapan

- Mesin berat

- Perangkat keras (hardware) dan dalam beberapa kasus perangkat lunak

- Alat kerja

- Kendaraan

Aset tetap memiliki siklus hidup yang harus kita pelajari untuk bisa membukukannya dengan benar. Bagian selanjutnya akan membahas lebih lanjut tentang siklus hidup aset tetap tersebut.

Baca Juga: Aktiva Tetap: Jenis, Perbedaan dengan Aset Lainnya, Cara Hitung

Apa Itu Siklus Hidup Aset Tetap?

Siklus hidup aset tetap adalah rentang waktu sejak pembelian awal aset tetap hingga pelepasannya, baik karena dijual maupun karena aset tersebut telah mencapai akhir masa manfaatnya.

Kenapa perusahaan harus mengetahui proses siklus aset mereka?

- Untuk mengidentifikasi setiap transaksi terkait aset tetap yang terjadi

- Menganalisis transaksi untuk menentukan perlakuan akuntansi yang tepat

- Mencatat aset tetap ke dalam jurnal

- Menyajikan hasilnya ke laporan keuangan

Untuk menyelesaikan proses di atas, berbagai tim harus bekerja sama.

Misalnya, tim procurement harus memberi tahu tim akuntansi ketika terjadi pembelian aset tetap.

Manajemen dan tim akuntansi yang bertanggung jawab atas pelaporan keuangan perlu menetapkan kebijakan kapitalisasi, menentukan masa manfaat aset, serta metode penyusutan yang sesuai.

Sementara itu, tim operasional harus menginformasikan kepada tim akuntansi jika terjadi perubahan signifikan pada aset, seperti kerusakan atau rencana upgrade.

Baca Juga: Jurnal Aset Tetap: Cara Membuat, Jenis, dan Contohnya

Tahapan Siklus Hidup Aset Tetap

Siklus hidup aset mencakup beberapa tahap selama masa manfaatnya, yaitu:

- Perolehan awal aset

- Penyusutan selama penggunaan

- Revaluasi berkala dan/atau kemungkinan penurunan nilai (impairment)

- Pelepasan aset

1. Perolehan (Acquisition)

Ketika aset dibeli, seluruh biaya yang terkait dengan perolehan aset, termasuk biaya pengiriman atau pemasangan akan dikapitalisasi.

Sesuai dengan sifatnya, aset tetap dicatat sebagai aset dalam buku besar dengan posisi debit.

Jurnal dasar untuk mencatat aset tetap adalah mendebit akun aset tetap (seperti properti, pabrik, atau peralatan) dan mengkredit kas.

Kredit pada kas dapat diganti dengan kredit ke utang usaha, akrual jangka pendek, atau kewajiban lainnya, tergantung pada cara perolehan aset tersebut.

| Akun | Debit | Kredit |

| Properti, Pabrik, dan Peralatan | XXX | |

| Kas | XXX |

2. Penyusutan (Depreciation)

Karena aset tetap digunakan dalam jangka waktu yang panjang, nilainya cenderung menurun seiring pemakaian.

Penyusutan adalah metode akuntansi untuk mencatat penurunan nilai aset selama masa penggunaannya.

Semakin lama suatu aset digunakan, semakin berkurang nilainya.

Terdapat tiga faktor utama dalam menghitung penyusutan aset tetap:

- Masa manfaat (useful life): periode waktu penggunaan aset secara produktif

- Nilai residu (salvage value): Perkiraan nilai yang bisa diperoleh saat aset dijual di akhir masa manfaatnya

- Metode penyusutan (depreciation method): Metode yang digunakan untuk menghitung penurunan nilai aset

Perusahaan dapat memilih berbagai metode penyusutan sesuai kebutuhan.

Apapun metode pilihannya, jurnal penyusutan umumnya mencatat debit pada beban penyusutan dan kredit pada akumulasi penyusutan, yang nantinya digunakan untuk menghitung nilai aset tetap bersih.

- Beban penyusutan: Pengakuan biaya secara berkala atas penurunan nilai aset dari waktu ke waktu. Waktu pengakuan beban ini tergantung metode penyusutan yang dipilih.

- Akumulasi penyusutan: Akun kontra aset yang mencerminkan total penyusutan yang telah dibebankan hingga tanggal tertentu. Tujuannya adalah untuk menunjukkan nilai bersih aset tetap.

- Dalam laporan keuangan, biasanya ditampilkan nilai perolehan aset tetap (bruto) beserta akumulasi penyusutannya, sehingga terlihat nilai aset tetap bersih pada suatu periode.

3. Revaluasi dan penurunan nilai (impairment)

– Revaluasi Aset

Revaluasi adalah penilaian ulang aset tetap untuk mencerminkan nilai wajar (fair value) pada tanggal tertentu, menggantikan nilai buku historis yang sudah tidak relevan.

Revaluasi dilakukan secara berkala, umumnya setiap 3–5 tahun, atau lebih sering jika nilai wajar aset berfluktuasi signifikan (misalnya properti di kawasan yang berkembang pesat).

Ada dua kemungkinan hasil revaluasi:

| Hasil | Perlakuan Akuntansi |

|---|---|

| Nilai naik (revaluation surplus) | Selisih masuk ke Other Comprehensive Income (OCI) → disimpan di ekuitas sebagai surplus revaluasi |

| Nilai turun | Selisih diakui sebagai beban di laba rugi (kecuali ada surplus sebelumnya yang bisa dikompensasi) |

Setelah revaluasi, dasar penyusutan berubah mengikuti nilai baru, sehingga beban penyusutan periode berikutnya ikut berubah.

– Penurunan Nilai (Impairment)

Penurunan nilai terjadi ketika nilai tercatat aset melebihi jumlah terpulihkan (recoverable amount)-nya. Artinya, nilai aset tidak lagi sebesar yang tercatat di buku.

Apa yang memicu terjadinya impairment? Penyebabnya adalah:

- Penurunan nilai pasar yang signifikan

- Kerusakan fisik aset

- Perubahan teknologi yang membuat aset usang

- Kinerja aset lebih buruk dari yang diharapkan

- Perubahan regulasi atau kondisi ekonomi

Jika merugi, impairment langsung diakui sebagai beban di laba rugi, berbeda dengan revaluasi turun yang bisa dikompensasi dengan surplus sebelumnya.

| Akun | Debit | Kredit |

| Impairment | XXX | |

| Properti, Pabrik, dan Peralatan | XXX |

4. Pelepasan aset (Disposals)

Perusahaan akan melakukan pelepasan aset tetap ketika aset tersebut telah mencapai akhir masa manfaatnya atau ketika sudah tidak lagi digunakan.

Jurnal untuk mencatat pelepasan aset adalah penghapusan nilai buku aset tetap serta akumulasi penyusutan yang terkait dari buku besar.

Jika aset dilepas dengan cara dijual, maka pembukuannya mencakup penghapusan nilai buku aset dan akumulasi penyusutannya, pencatatan kas (atau setara kas) yang diterima, serta pengakuan laba atau rugi jika ada.

| Akun | Debit | Kredit |

| Kas | 20.000.000 | |

| Properti, Pabrik, dan Peralatan | 100.000.000 | |

| Akumulasi Penyusutan | 85.000.000 | |

| Untung/Rugi Pelepasan | 5.000.000 |

Baca Juga: Contoh Jurnal Pertukaran Aset Tetap dan Cara Membuatnya

4 Metode Penyusutan dalam Akuntansi Aset Tetap

Untuk menghitung penyusutan aset tetap, ada 4 metode yang umumnya digunakan:

1. Penyusutan garis lurus (straight-line depreciation)

Penyusutan garis lurus adalah metode termudah untuk menghitung nilai penyusutan aset.

Metode ini mengasumsikan jumlah penyusutan setiap tahun adalah sama selama masa manfaat aset.

Misalnya, Anda memiliki kendaraan operasional yang dibeli seharga Rp15.000.000. Anda memperkirakan kendaraan tersebut dapat digunakan selama 5 tahun dan memiliki nilai residu Rp0 di akhir masa manfaatnya.

Maka perhitungannya:

Depresiasi = (Rp15.000.000 – Rp0) / 5 tahun

Dalam contoh ini, nilai penyusutan adalah Rp3.000.000 per tahun.

Metode ini mengasumsikan bahwa aset tetap memberikan manfaat lebih besar di awal masa penggunaannya. Oleh karena itu, beban penyusutan akan lebih besar di tahun-tahun awal.

Berikut rumusnya:

Beban Depresiasi Periodik = Nilai Awal Aset × Tarif Depresiasi

Misalnya, Anda memiliki peralatan yang dibeli seharga Rp10.000.000 dengan masa manfaat 5 tahun, serta nilai residu Rp1.000.000.

Langkah perhitungannya:

- Tentukan nilai awal aset pada tahun pertama (Rp10.000.000) dan nilai pada akhir tahun ke-5 (Rp1.000.000).

- Hitung tarif penyusutan: (100% / 5) × 2 = 40%

- Kalikan tarif penyusutan (40%) dengan nilai awal aset untuk mendapatkan beban penyusutan tahun pertama: Rp10.000.000 × 40% = Rp4.000.000

- Kurangi nilai awal dengan beban penyusutan untuk mendapatkan nilai buku akhir tahun pertama: Rp10.000.000 – Rp4.000.000 = Rp6.000.000

Proses ini diulang setiap tahun selama masa manfaat aset.

3. Metode unit produksi (units-of-production method)

Metode penyusutan unit produksi menghitung penyusutan berdasarkan tingkat penggunaan aset, seperti jumlah unit yang dihasilkan atau jam pemakaian.

Bagi banyak bisnis, metode ini memberikan gambaran yang lebih akurat mengenai nilai aset dari waktu ke waktu.

Menggunakan contoh peralatan sebelumnya, misalkan peralatan tersebut mampu memproduksi sekitar 5 juta unit per tahun dan total 100 juta unit selama masa manfaatnya.

Maka perhitungannya:

Beban depresiasi = (5.000.000 / 100.000.000) × (Rp10.000.000 – Rp0) = Rp500.000

Jadi, penyusutan pada tahun pertama sekitar Rp500.000.

4. Metode jumlah angka tahun (sum-of-the-years-digits method)

Metode ini mengasumsikan bahwa penyusutan lebih besar di awal masa penggunaan aset dan semakin kecil seiring bertambahnya usia aset. Berikut rumusnya:

Menggunakan contoh peralatan yang sama dengan harga Rp10.000.000, masa manfaat 5 tahun, dan nilai residu Rp0, maka perhitungannya adalah:

Untuk tahun pertama:

Beban depresiasi = (5 / 15) × (Rp10.000.000 – Rp0) = Rp3.333.333

Untuk tahun kedua:

Beban depresiasi = (4 / 15) × (Rp10.000.000 – Rp0) = Rp2.666.667

Perhitungan ini dilakukan untuk setiap tahun selama masa manfaat aset agar mendapatkan nilai penyusutan yang akurat.

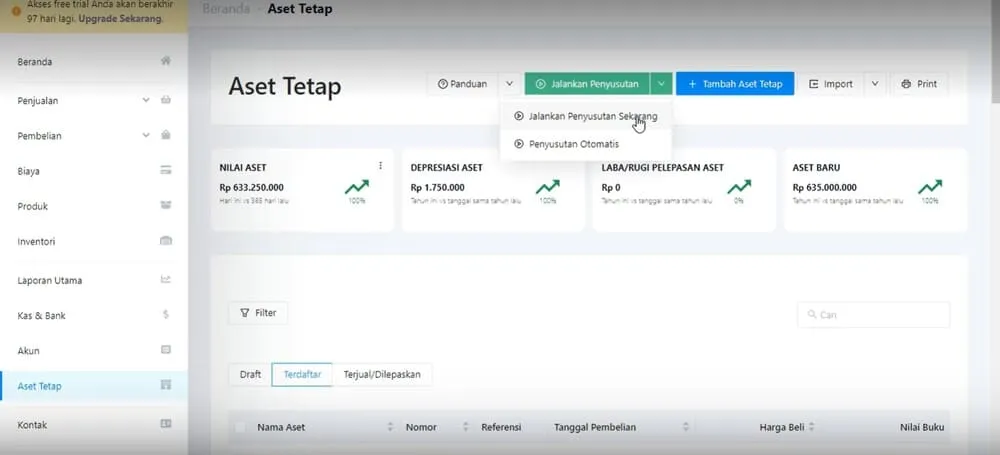

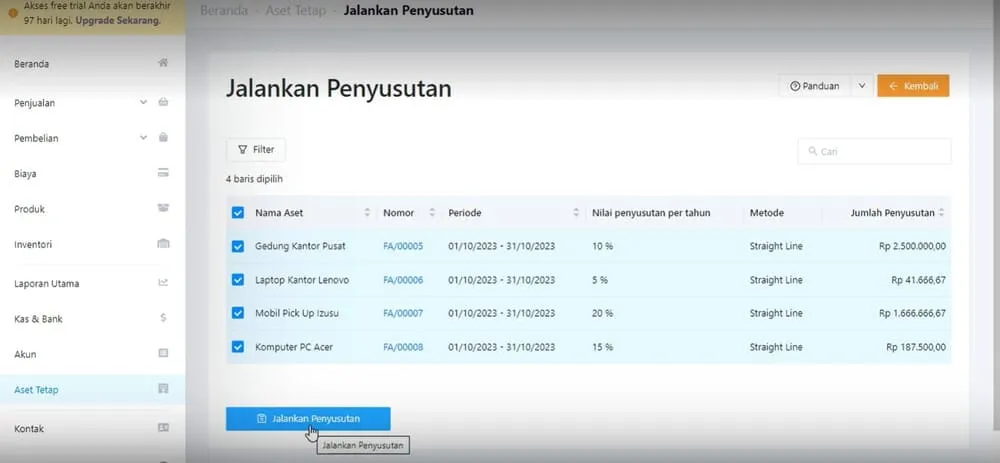

Mencatat Penyusutan Aset Tetap dengan Kledo

Jika metode di atas dirasa terlalu rumit, software akuntansi Kledo bisa membantu Anda menyusutkan aset tetap dengan lebih mudah.

Caranya adalah sebagai berikut:

1. Buka aplikasi, pilih menu “Aset Tetap” klik “Jalankan Penyusutan” dan pilih “Jalankan penyusutan sekarang”

2. Di sini akan terlihat daftar aset tetap yang perusahaan Anda miliki. Centang aset yang ingin Anda susutkan, lalu klik “Jalankan Penyusutan”

Baca Juga: Jurnal Revaluasi Aset Tetap: Pembahasan Lengkap dan Contohnya

Kesimpulan

Akuntansi aset tetap adalah pencatatan aset yang bisnis miliki ke dalam laporan keuangan.

Untuk manajemen aset tetap yang akurat, pertama-tama Anda perlu mengidentifikasi aset Anda dan memahami siklus hidupnya.

Walaupun proses ini terasa sangat melelahkan di awal, tapi anggaplah sebagai investasi untuk pertumbuhan bisnis Anda.

Pembukuan aset yang akurat akan membantu Anda mengambil keputusan bisnis yang lebih baik di masa depan.

Gunakan software akuntansi Kledo sebagai alat untuk membantu pembukuan Anda. Tidak hanya untuk aset tetap, Kledo juga bisa mengelola inventaris, data keuangan, dan banyak lagi.

Coba Kledo sekarang juga dengan klik tautan ini.

- Penyebab, Dampak, dan Strategi Mitigasi Bullwhip Effect - 30 Juni 2026

- Dampak Pengelolaan Piutang yang Buruk dan Cara Mengatasinya - 30 Juni 2026

- Strategi Mendapat Opini Audit Wajar tanpa Pengecualian dan Studi Kasusnya - 26 Juni 2026