Laporan biaya produksi merupakan laporan yang memuat informasi aktivitas dan biaya yang harus dikeluarkan perusahaan untuk memproduksi barang.

Laporan ini sangat berguna bisnis terutama bagi para pelaku usaha manufaktur. Mereka akan bisa memperoleh informasi seputar bisnisnya dan mempermudah penyusunan laporan laba rugi.

Untuk itu, artikel ini akan membahas seputar laporan biaya produksi, poin pentingnya, dan alur pembuatannya.

Apa Pengertian Laporan Biaya Produksi?

Laporan biaya produksi adalah laporan yang memuat informasi aktivitas suatu departemen produksi selama satu periode tertentu. Laporan ini lazim juga dikenal sebagai laporan harga pokok produksi.

Pada umumnya, laporan ini digunakan oleh perusahaan manufaktur yang mempunyai kapasitas produksi tinggi setiap harinya.

Laporan ini dibuat pada setiap akhir periode dan berisikan perhitungan biaya proses berikut ini:

- Laporan produksi secara fisik

- Laporan biaya yang harus dibebankan dan dipertanggungjawabkan oleh departemen terkait.

- Laporan pertanggungjwaban departemen terkait.

Baca juga: Mengetahui Beberapa Dasar Akuntansi Perusahaan Manufaktur

Fungsi Laporan Biaya Produksi

Laporan biaya produksi merupakan bantuan manajemen yang signifikan karena memberikan informasi seperti:

- Jumlah unit yang telah ditransfer masuk dan keluar departemen sepanjang bulan.

- Biaya pemrosesan per unit yang harus dibayar.

- Biaya produksi tertinggi diantara biaya bahan baku, biaya tenaga kerja, dan biaya overhead produksi.

- Perbaikan metode produksi yang berdampak pada biaya per unit.

- Perubahan biaya komponen dalam produksi (misalnya, bahan langsung atau biaya tenaga kerja), dan selanjutnya, perubahan biaya per unit produksi.

- Faktor-faktor yang dapat berdampak negatif pada departemen pemrosesan yang pada gilirannya dapat menyebabkan efisiensi output yang lebih rendah.

Baca juga: Tips Memilih Software Akuntansi Manufaktur Terbaik

Berbagai Jenis Biaya di Laparan Biaya Produksi

Laporan biaya produksi memuat informasi mengenai berbagai biaya yang harus dikeluarkan perusahaan untuk menghasilkan produk, yaitu:

1. Biaya Bahan Baku (Raw Material)

Biaya bahan baku atau raw material adalah biaya yang digunakan untuk mendapatkan bahan untuk kemudian dijadikan sebagai barang jadi.

Dalam proses produksi, biaya bahan baku dibedakan menjadi dua jenis, yaitu:

Bahan Baku Langsung (Direct Material)

Biaya bahak baku langsung atau direct material adalah bahan baku yang digunakan secara langsung saat proses produksi.

Contoh bahan baku langsung yakni kayu yang digunakan untuk membuat meja, kain untuk memproduksi pakaian, karet yang digunakan untuk membuat membuat ban, dan tepung terigu untuk membuat kue.

Baca juga: Pengertian Biaya Produksi, Kategori, Jenis dan Cara Menghitungnya

Bahan Baku Tidak Langsung (Indirect Material)

Bahan baku tidak langsung atau raw material bisa juga disebut sebagai bahan penolong.

Bahan ini merupakan bahan-bahan yang digunakan dalam proses produksi suatu barang, akan tetapi pemakaiannya relatif kecil dan tidak terlihat secara langsung di produk jadi.

Contoh bahan penolong ini yaitu lem kayu dan paku untuk membuat meja, benang dan kancing untuk menjahit pakaian, serta buah dan coklat untuk menghias kue.

Baca juga: Contoh Biaya Produksi, Rumus, dan Cara Hitungnya

2. Biaya Tenaga Kerja (Labor Cost)

Biaya tenaga kerja atau labor cost adalah biaya yang harus dikeluarkan perusahaan untuk membayar upah tenaga kerja di departemen produksi.

Biaya tenaga kerja sendiri dibedakan menjadi dua jenis, yaitu:

Biaya Tenaga Kerja Langsung (Direct Labor Cost)

Biaya tenaga kerja langsung atau direct labor cost adalah biaya untuk membayar gaji atau upah kepada tenaga kerja yang berhubungan secara langsung dalam proses mengolah bahan baku hingga menjadi barang jadi.

Misalnya penjahit yang menjahit pakaian, chef yang memasak makanan di restoran, dan pekerja di pabrik bagian produksi.

Biaya Tenaga Kerja Tidak Langsung (Indirect Labor Cost)

Biaya tenaga kerja tidak langsung atau indirect labor cost adalah gaji atau upah yang dibayarkan kepada tenaga kerja yang tidak terlibat secara langsung dalam proses produksi barang. Akan tetapi, mereka bekerja di bagian produksi.

Contoh tenaga kerja tidak langsung ini yaitu satpam yang menjaga pabrik, mandor pabrik, dan pegawai administrasi pabrik.

Baca juga: Diskriminasi Harga: Pengertian, Tingkatan, Syarat, Contoh, Kelebihan dan Kekurangannya

3. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung yang muncul dalam proses produksi.

Adapun jenis biaya yang termasuk ke dalam biaya overhead pabrik yakni:

- Biaya bahan baku tidak langsung

- Biaya tenaga kerja tidak langsung

- Biaya penyusutan pabrik misalnya penyusutan mesin produksi, penyusutan nilai gedung pabrik, dan penyusutan kendaraan operasional pabrik.

- Biaya lain-lain pabrik seperti biaya pajak bumi dan bangunan (PBB) pabrik, biaya listrik, biaya PDAM, biaya pemeliharaan peralatan pabrik, biaya asuransi, gaji pegawai akuntan pabrik, dan biaya penggunaan minyak pabrik.

Baca juga: Mengetahui Berbagai Macam dan Jenis Biaya dalam Proses Akuntansi

Cara Hitung dan Format Laporan Biaya Produksi

Untuk menghitung biaya produksi, Anda harus menambahkan bahan langsung, tenaga kerja langsung, dan overhead pabrik untuk mendapatkan total biaya produksi bisnis Anda.

Selanjutnya, Anda akan menambahkan barang dalam proses awal dan mengurangi pekerjaan dalam proses akhir dari total biaya produksi untuk mendapatkan harga pokok produksi.

Sayangnya, ini tidak sesederhana kelihatannya, karena setiap bagian kerja memiliki banyak persamaan di dalamnya.

Laporan biaya produksi dibuat untuk menyederhanakan proses ini.

Laporan ini akan melaporkan total biaya produksi untuk periode yang ditambahkan ke dalam proses (WIP).

Kemudian menyesuaikan biaya ini untuk perubahan dalam akun persediaan WIP untuk sampai pada harga pokok produksi. Rincian jadwal ini dapat divisualisasikan di bawah ini.

Adapun rumus sedarhana perhitungan biaya produksi sebagai berikut:

Biaya Produksi = Persediaan Awal WIP + Total Biaya Produksi – Persediaan Akhir WIP

Sedangkan di bawah ini merupakan versi lengkap laporan biaya produksi:

| Bahan Baku Langsung | ( Bahan Baku Awal + Pembelian – Bahan Baku Akhir) |

| + Biaya Tenaga Kerja Langsung | |

| + Overhead Manufaktur | |

| = Total Biaya Produksi | (Bahan Langsung + Tenaga Kerja Langsung + Manufaktur) |

| + Inventaris Pekerjaan dalam Proses (WIP) Awal | |

| – Mengakhiri Inventaris WIP | |

| = Harga Pokok Produksi | (Total Biaya Produksi + WIP Awal – WIP Akhir) |

Baca juga: Komponen dan Elemen Biaya Produksi

Bagaimana Cara Membuat Laporan Biaya Produksi? (Disertai Contoh Soal)

Dalam menyusun laporan biaya produksi, Anda harus menghitung biaya sebuah produk dengan 5 tahapan ini:

- Mengukur Arus Fisik

- Menghitung Ekuivalen Unit Produk

- Mengidentifikasi Biaya Produk sesuai dengan Ekuivalen Unit

- Menghitung Biaya per Ekuivalen Unit

- Pertanggungjawaban Biaya Produk yang Dipakai

Contoh 1

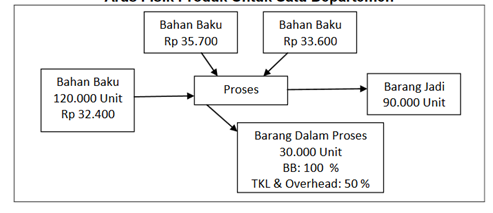

Sabun cuci “Harum” merupakan produk sebuah perusahaan manufaktur di Surabaya.

Adapun pada proses produksi, produk yang sudah selesai langsung dipindahkan ke gudang barang jadi.

Data berikut berkaitan dengan produksi bulan Mei 2015:

- Bahan baku yang masuk untuk proses produksi sejumlah 120.000 unit.

- Produk jadi dipindah ke gudang barang jadi sejumlah 90.000 unit.

- Pada akhir periode, masih ada produk yang belum selesai diproses sebanyak 30.000 unit dengan tingkat kerampungan 100 % bahan baku langsung dan 50% tenaga kerja langsung dan biaya overhead pabrik.

Adapun biaya produksi yang terjadi selama bulan Mei 2015 adalah:

- Bahan Baku Langsung Rp 32.400

- Tenaga Kerja Langsung 35.700

- Biaya Overhead Pabrik 33.600

- Biaya Produksi Rp 101.700

Langkah Penyelesaian:

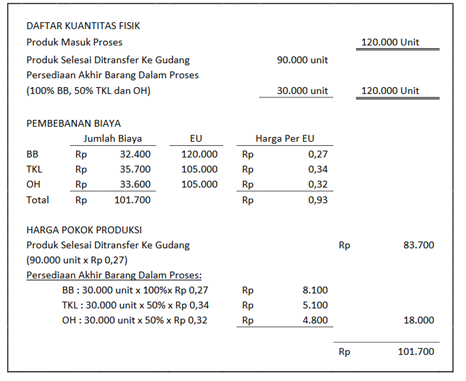

Langkah 1: Mengukur Arus Fisik

Arus Fisik = Produk selesai ditransfer ke gudang + Persediaan akhir barang dalam proses

Arus Fisik = 90.000 unit + 30.000 unit = 120.000 unit

Jadi, arus fisik yang tersedia di pabrik yaitu sejumlah 120.000 unit

Langkah 2 : Menghitung Ekuivalen Unit Produk

Untuk menghitung ekuivalen unit produk, rumus yang digunakan adalah:

Ekuivalen Unit Produk = Jumlah Barang Jadi + (Persediaan Akhir

Barang Dalam Proses x % Tingkat

Kerampungan)

Selanjutnya, hitung ekuivalenunit untuk masing-masing biaya produksi:

- Ekuivalen unit bahan baku = 90.000 Unit +(30.000 unit x 100 %)

= 90.000 unit + 30.000 unit = 120.000 Unit - Ekuivalen unit tenaga kerja = 90.000 Unit + (30.000 unit x 50%)

= 90.000 unit + 15.000 unit = 105.000 unit - Ekuivalen unit overhead pabrik = 90.000 Unit + (30.000 unit x 50%)

= 90.000 unit + 15.000 unit =105.000 unit

Langkah 3: Identifikasi biaya produk sesuai dengan ekuivalen unit

Dari data-data diatas maka bisa dihitung sebagai berikut :

Biaya Produk Sesuai Ekuivalen Unit: Biaya Bahan Baku Langsung + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Biaya Produk Ekuivalen Unit = Rp. 32.400 + Rp 35.700 + Rp. 33.600 = Rp. 101.700

Langkah 4: Menghitung biaya per ekuivalen unit

| Unsur Biaya | Jumlah Biaya (Rp) | Ekuivalen Unit (EU) | Harga Per EU (Rp) |

| Bahan Baku | 32.400 | 120.000 | 0,27 |

| Tenaga Kerja Langsung | 35.700 | 105.000 | 0,34 |

| Overhead Pabrik | 33.600 | 105.000 | 0,32 |

| Total | 101.700 | 0,93 |

Note: Harga per EU diperoleh dari jumlah biaya dibagi ekuivalen unit.

Langkah 5: Pertanggungjawabkan biaya produk yang dipakai

| Produk Selesai Ditransfer Ke Gudang (90.000 unit x Rp 0,93) | Rp 83.700 | |

| Persediaan Akhir Barang Dalam Proses : | ||

| Bahan Baku (30.000 unit x 100% x Rp 0,27) + | Rp.8.100 | |

| Tenaga Kerja Langsung (30.000 unit x 50% x Rp 0,34) + | Rp.5.100 | |

| Overhead (30.000 unit x 50% x Rp 0,32) | Rp.4.800 | Rp.18.000 |

| Total Pertanggungjawaban Biaya | Rp.101.700 |

Adapun laporan biaya produksi sabun cuci Harum sebagai berikut:

Sabun Cuci HARUM

Laporan Biaya Produksi

Periode Mei 2015

Baca juga: Cara Menghitung Biaya Produksi Dengan Mudah dan Praktis

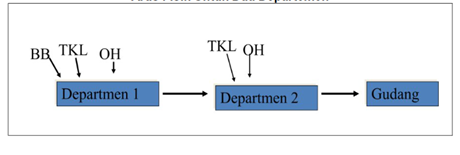

Contoh 2. Barang Diolah Lebih dari Satu Departemen

Apabila sebuah produk diolah di beberapa departemen produksi, maka

barang yang telah selesai diproses di satu departemen akan ditransfer ke departemen selanjutnya hingga ke departemen terakhir.

Setelah itu, produk akan ditransfer ke gudang barang jadi.

Dengan demikian biaya produksi di departemen 1 akan ditransfer menjadi biaya awal bagi departemen 2 dan seterusnya.

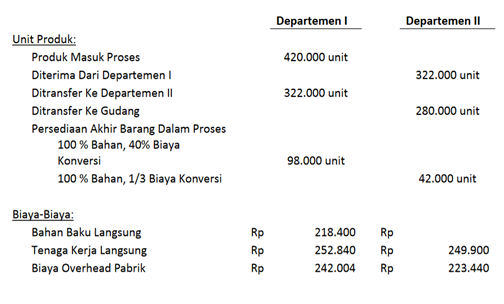

Agar lebih jelas, berikut contoh proses produksi yang melibatkan 2 departemen produksi.

PT. Sugih Rezeki memproses produk melalui 2 departemen produksi yakni

departemen 1 dan departemen 2.

Adapun produk yang sudah selesai dikerjakan di departemen 1 langsung dikirim ke departemen 2 untuk diolah lebih lanjut, sedangkan produk yang sudah selesai diproses di departemen 2 langsung dikirim ke

gudang barang jadi.

Berikut ini merupakan data yang berkaitan dengan produksi pada

bulan Januari 2022:

Baca juga: 8 Cara Menghemat Biaya Produksi bagi UMKM, Coba Sekarang!

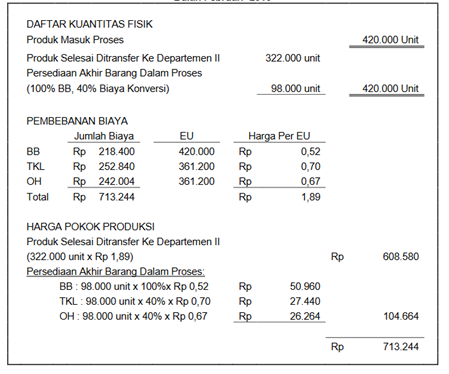

DEPARTEMEN 1

- Ekuivalen unit Bahan Baku = 322.000 Unit +(98.000 unit x 100 %) = 322.000 unit + 98.000 unit = 420.000 Unit

- Ekuivalen unit biaya konversi = 322.000 Unit +(98.000 unit x 40 %) = 322.000 unit + 39.200 unit = 361.200 unit

PT. Sugih Rezeki

Laporan Biaya Produksi

Departemen 1

Periode Januari 2022

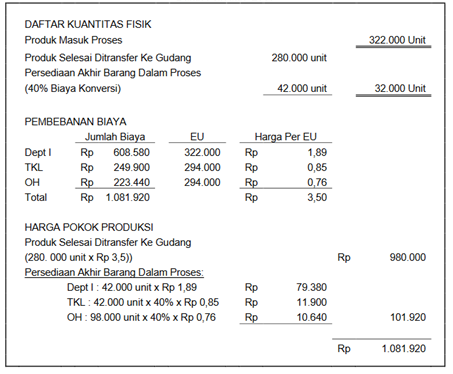

DEPARTEMEN 2

Ekuivalen unit biaya konversi = 280.000 Unit +(42.000 unit x 1/3)

= 280.000 unit + 14.000 unit = 294.000 unit

PT. Sugih Rezeki

Laporan Biaya Produksi

Departemen 2

Periode Januari 2022

Baca juga: Biaya Konversi dalam Akuntansi: Pengertian, Cara Hitung, dan Contoh

Kesimpulan

Demikian penjelasan mengenai laporan biaya produksi yang perlu Anda ketahui. Dari penjelasan di atas, bisa disimpulkan bahwa laporan ini sangat penting bagi bisnis terutama bagi para pelaku usaha manufaktur.

Memang, penyusunan laporan biaya produksi tidaklah mudah. Untuk itu, Anda perlu menggunakan software akuntansi Kledo yang akan membantu Anda dalam membuat laporan tersebut.

Kledo mempunyai fitur akuntansi terbaik dan menggunakan sistem penyimpanan cloud sehingga data keuangan bisnis Anda bisa tersimpan dengan aman.

Tertarik mencoba? Jika Anda ingin mencoba Kledo secara gratis selama 14 hari Anda bisa mengunjungi link ini.