Job order costing merupakan salah satu metode penghitungan biaya produksi.

Keunikan metode ini ialah hanya digunakan untuk barang yang dipesan secara khusus.

Jadi, produsen baru akan membuat barang ketika ada permintaan secara khusus dari pelanggan.

Artikel ini akan membahas secara lengkap seputar job order costing dan cara menghitungnya untuk Anda ketahui.

Mengenal Definisi Job Order Costing

Job order costing adalah metode penghitungan biaya produksi yang digunakan ketika setiap pesanan pelanggan memiliki spesifikasi unik dan berbeda satu sama lain.

Metode ini umum digunakan oleh bisnis yang memproduksi barang secara custom atau berdasarkan pesanan, seperti pembuatan furnitur khusus, mesin, atau proyek konstruksi tertentu.

Misalnya, produsen lemari dapur yang menerima pesanan dari pelanggan dengan ukuran, bahan, dan desain berbeda-beda.

Satu pelanggan mungkin ingin memperbarui dapur rumahnya, sementara pelanggan lain yang merupakan seorang developer memesan 10 set lemari dengan spesifikasi yang sama untuk proyek perumahan.

Setiap pesanan ini disebut “pekerjaan” (job) dan diberi nomor identifikasi khusus.

Dalam sistem ini, biaya produksi dicatat secara terpisah untuk tiap job.

Perusahaan akan mencatat biaya bahan baku, tenaga kerja, dan overhead sesuai alur fisik produksi: mulai dari pembelian bahan, proses produksi, hingga barang jadi.

Ketika produk sudah selesai, biaya tersebut akan dialihkan ke persediaan barang jadi, dan nantinya dicatat sebagai Harga Pokok Penjualan (HPP) saat produk terjual.

Karakteristik Job Order Costing

Job order costing memiliki sejumlah ciri khas yang membedakannya dari metode penentuan biaya lainnya.

Karakteristik ini membuat metode ini cocok digunakan pada industri yang menangani produk atau proyek berdasarkan pesanan khusus.

Berikut beberapa ciri utamanya:

Setiap pekerjaan mewakili satu pesanan atau kontrak tertentu

Dalam sistem ini, satu pekerjaan (job) biasanya mengacu pada satu proyek atau pesanan.

Misalnya, jika sebuah perusahaan kontraktor menerima proyek renovasi kamar mandi dari seorang klien, maka seluruh biaya yang dikeluarkan untuk proyek tersebut akan dicatat sebagai satu pekerjaan yang terpisah.

Setiap pekerjaan bersifat unik

Produk atau proyek yang dihitung dengan metode ini biasanya memiliki spesifikasi berbeda-beda. Misalnya, perusahaan furnitur bisa saja menggunakan sistem job order costing saat menerima pesanan lemari custom dari pelanggan, tapi menggunakan metode lain untuk produksi massal furnitur standar.

Biaya ditentukan berdasarkan rincian yang spesifik

Total biaya pekerjaan dihitung dari tiga komponen utama:

Setiap pesanan memiliki identifikasi khusus

Untuk memudahkan pencatatan dan pelacakan biaya, setiap pekerjaan akan diberi nomor job atau kode unik.

Ini penting agar tidak terjadi tumpang tindih antar proyek atau pesanan.

Biaya bisa ditelusuri secara langsung ke masing-masing pekerjaan

Karena setiap pekerjaan bersifat unik, bahan dan tenaga kerja yang digunakan pun bisa dihubungkan langsung ke proyek tersebut.

Misalnya, jika kontraktor membeli 10 keran, maka jumlah yang digunakan untuk proyek renovasi milik klien A bisa dicatat secara spesifik ke pekerjaan tersebut.

Pengumpulan biaya dilakukan berdasarkan kode pekerjaan

Semua biaya baik berupa bahan, tenaga kerja, maupun overhead, akan dicatat berdasarkan referensi ke nomor pekerjaan masing-masing.

Dalam sistem manual, biasanya digunakan kartu job (job card) yang mencatat semua aktivitas dan pengeluaran proyek dari awal hingga selesai.

Setiap pekerjaan merupakan objek biaya yang terpisah

Salah satu keunggulan dari metode ini adalah perusahaan bisa mengevaluasi profitabilitas tiap pekerjaan secara terpisah.

Dengan membandingkan total biaya yang dikeluarkan dengan pendapatan dari proyek tersebut, manajemen dapat menilai apakah proyek tersebut menguntungkan atau justru merugi.

Baca juga: Bagaimana Cara Menghitung Harga Jual Pada Sebuah Produk?

Komponen Biaya Job Order Costing

Perusahaan mengeluarkan berbagai biaya dalam operasi mereka sehari-hari.

Biaya ini sangat berbeda satu sama lain dan perlu diperlakukan secara berbeda oleh akuntan untuk memberikan gambaran yang adil tentang organisasi.

Berikut adalah daftar berbagai jenis biaya yang biasanya dikeluarkan oleh organisasi serta implikasinya dalam hal penetapan job order costing.

Bahan Baku Langsung

Dalam sistem job order costing yang umumnya digunakan di sektor manufaktur, bahan baku langsung merupakan jenis biaya pertama yang biasanya dikeluarkan saat produksi dimulai.

Menghitung biaya bahan baku langsung ini tergolong mudah.

Sebagian besar perusahaan sudah memiliki pengalaman dari proyek-proyek sebelumnya, sehingga mereka bisa memperkirakan kebutuhan bahan dengan tingkat akurasi yang tinggi.

Meskipun terkadang ada sedikit selisih antara perkiraan dan penggunaan aktual, perbedaan ini biasanya masih dalam batas wajar, kecuali jika terjadi pemborosan besar atau pengelolaan bahan yang kurang efisien.

Dalam proses penetapan biaya per pesanan, bahan baku dianggap sebagai bagian dari persediaan dalam proses (work in process) begitu bahan tersebut mulai digunakan untuk produksi.

Setelah pekerjaan selesai, barang tersebut akan berubah status menjadi barang jadi, dan dalam banyak kasus langsung dijual, karena proses produksi baru dilakukan setelah ada pesanan atau kesepakatan penjualan sebelumnya.

Tenaga Kerja Langsung

Tenaga kerja langsung memiliki karakteristik yang mirip dengan bahan baku langsung.

Keduanya merupakan komponen utama dalam penentuan biaya produksi, dan biayanya dapat dihitung dengan tingkat akurasi yang cukup tinggi.

Namun, perlu diluruskan satu kesalahpahaman umum: tenaga kerja tidak langsung sebenarnya tidak dimasukkan sebagai komponen biaya langsung.

Meski begitu, tenaga kerja tidak langsung tetap dihitung sebagai biaya produk, bukan biaya operasional umum.

Artinya, seperti bahan baku, biaya tenaga kerja khususnya tenaga kerja langsung yang terlibat langsung dalam proses produksi, akan dicatat sebagai bagian dari persediaan hingga produk selesai dan dijual.

Setelah terjadi penjualan, barulah biaya tersebut dialihkan ke akun Harga Pokok Penjualan (HPP).

Overhead Manufaktur

Biaya overhead perlu diklasifikasikan dalam sistem penetapan biaya pesanan.

Klasifikasi dilakukan atas dasar apakah overhead terkait dengan manufaktur atau tidak.

Hal ini karena overhead manufaktur adalah biaya produk.

Seperti tenaga kerja dan bahan, mereka ditambahkan ke harga persediaan dan dicatat sebagai beban hanya ketika persediaan dijual dan transaksi selesai.

Overhead Non-Manufaktur

Kategori terakhir adalah overhead yang tidak bisa langsung dihubungkan dengan aktivitas produksi manufaktur tertentu.

Karena biaya ini bukan bagian dari biaya produksi, nilainya tidak dimasukkan ke dalam persediaan.

Contohnya adalah biaya sewa kantor.

Biaya ini tetap harus dibayar, baik ada produksi maupun tidak.

Pembayaran sewa didasarkan pada periode waktu yang telah lewat.

Misalnya, jika bulan sewa berakhir, maka biaya harus dibayar tanpa terkecuali.

Itulah sebabnya biaya seperti ini disebut biaya periode, berbeda dengan biaya produksi lainnya yang sudah dibahas sebelumnya.

Biaya periode ini harus dicatat pada periode saat biaya tersebut muncul.

Perbedaan antara biaya produk dan biaya periode kadang cukup tipis.

Misalnya, upah pekerja pabrik akan dimasukkan ke dalam nilai persediaan karena berhubungan langsung dengan produksi.

Sementara itu, gaji karyawan kantor langsung dibebankan sebagai biaya periode karena tidak terkait langsung dengan proses produksi.

Begitu pula dengan sewa, sewa pabrik dapat dimasukkan ke biaya persediaan, tetapi sewa kantor harus langsung dibebankan sebagai biaya periode.

Dengan kata lain, jenis biaya yang sama bisa menjadi biaya produk atau biaya periode, tergantung pada lokasi pengeluarannya, apakah di pabrik atau di kantor.

Baca juga: Cost Structure: Pengertian, Fungsi, Komponen, dan Contohnya

5 Keunggulan Sistem Job Order Costing

Saat digunakan dengan optimal, sistem penetapan biaya berdasarkan pesanan ini memberikan berbagai keuntungan yang signifikan.

Berikut lima manfaat utama yang bisa diperoleh bisnis dari sistem ini:

Mendukung Pengembangan Bisnis

Bisnis yang ingin berkembang perlu sistem manajemen biaya yang dapat diandalkan.

Job order costing memungkinkan perusahaan untuk mengelola dan mengembangkan operasi dengan lebih efisien, karena sistem ini mampu mengikuti pertumbuhan bisnis dan membantu menjaga profitabilitas seiring waktu.

Meningkatkan Produktivitas

Mengukur produktivitas tanpa sistem yang tepat bisa jadi sangat sulit dan memakan waktu.

Dengan job order costing, manajer dan tim bisa dengan mudah membandingkan target produktivitas dengan hasil nyata.

Hal ini memudahkan mereka untuk mengenali hambatan dan mengambil tindakan yang tepat untuk memperbaiki kinerja.

Memudahkan Pengukuran Profitabilitas

Menilai biaya dan menghitung margin keuntungan untuk pekerjaan baru kerap jadi tantangan tanpa data yang akurat.

Sistem ini memberikan gambaran lengkap mengenai bahan, tenaga kerja, dan biaya overhead yang diperlukan, sehingga perusahaan dapat menentukan apakah sebuah proyek layak dan menguntungkan sebelum menerima pekerjaan tersebut.

Membandingkan Hasil Secara Akurat

Seiring waktu, data yang terkumpul dari sistem ini menjadi aset berharga.

Perusahaan dapat mempelajari pekerjaan mana yang paling menguntungkan dan mencari peluang serupa di masa depan.

Sebaliknya, mereka juga bisa mengidentifikasi pekerjaan yang kurang menguntungkan dan mencari cara untuk memperbaikinya atau menghindarinya.

Menghindari Kesalahan Perkiraan Biaya

Tanpa data yang tepat, perusahaan seringkali harus menebak-nebak biaya produksi, yang bisa berujung pada kesalahan besar.

Dengan sistem job order costing, perkiraan biaya menjadi lebih akurat sehingga risiko salah perhitungan dan keputusan yang merugikan dapat diminimalkan.

Baca juga: Akuntansi Biaya: Pengertian, Fungsi, Jenis, dan Bedanya dengan Akuntansi Finansial

Kekurangan Metode Job Order Costing

Selain memiliki banyak keunggulan, metode job order costing juga punya beberapa kekurangan, di antaranya:

Memerlukan Dokumen yang Sangat Banyak

Sistem ini sangat bergantung pada dokumen pendukung seperti kutipan, faktur, pesanan, tanda terima bahan, hingga tiket tenaga kerja.

Pengelolaan dokumen sebanyak ini bisa jadi rumit dan membutuhkan tenaga administrasi ekstra, yang secara otomatis menambah biaya overhead, padahal salah satu tujuan penetapan biaya adalah meminimalkan biaya tersebut.

Meski begitu, kemajuan teknologi seperti sistem ERP kini membantu mempercepat dan mempermudah pengelolaan dokumen ini.

Sulit dalam Pengukuran Biaya yang Tepat

Meski konsep job order costing kuat secara teori, penerapannya bisa sangat kompleks, terutama jika perusahaan beroperasi di berbagai lokasi dengan jenis pekerjaan yang beragam.

Mengukur biaya secara akurat untuk tiap pekerjaan menjadi tantangan tersendiri.

Teknologi seperti barcode dan RFID membantu mengatasi masalah ini, tetapi pemasangan dan pemeliharaannya memerlukan investasi tinggi yang kembali menambah biaya.

Potensi Konflik Internal Karena Alokasi Biaya

Overhead dialokasikan berdasarkan dasar tertentu, dan pemilihan dasar ini seringkali subjektif.

Kadang, manajer yang punya pengaruh dalam organisasi memilih dasar alokasi yang menguntungkan departemennya sendiri, sehingga menimbulkan ketidakpuasan dan konflik antar departemen.

Kondisi ini bisa memperlambat kinerja dan menurunkan produktivitas secara keseluruhan.

Biaya Overhead yang Berbasis Perkiraan

Sistem job order costing menggunakan perkiraan biaya overhead, terutama saat pekerjaan baru dimulai, karena biaya sebenarnya belum diketahui.

Perkiraan ini mengandalkan pengalaman dan data historis, yang tidak selalu akurat karena kondisi pasar dan harga terus berubah.

Oleh karena itu, hasilnya bisa kurang tepat dan tidak sepenuhnya dapat diandalkan.

Kesulitan Mengendalikan Biaya Overhead

Job order costing lebih fokus pada penghitungan biaya daripada pengendalian biaya overhead secara langsung.

Perkiraan biaya sering digunakan hanya untuk penawaran, bukan sebagai alat pengendalian biaya yang efektif.

Ada metode penetapan biaya lain yang memang dirancang untuk memberikan kontrol lebih baik terhadap pengeluaran.

Baca juga: Conversion Cost dan Prime Cost: Definisi dan Perbedaanya

Prosedur Penetapan Job Order Costing

Sebelum Pekerjaan Dimulai:

Ada empat langkah penting yang harus dilakukan sebelum pekerjaan berjalan.

Tujuannya adalah untuk memberikan gambaran biaya yang akan dikeluarkan kepada klien. Meskipun data yang dimiliki masih terbatas, perkiraan harus tetap tepat.

Tahap 1: Identifikasi Objek Biaya

Perusahaan perlu menentukan semua hal yang akan memengaruhi biaya pekerjaan ini. Semakin lengkap daftar objek biayanya, semakin akurat perkiraan yang bisa dibuat.

Tahap 2: Perkirakan Biaya Langsung

Setelah objek biaya diketahui, perusahaan menghitung biaya langsung, seperti bahan baku dan tenaga kerja yang pasti akan dipakai. Perkiraan ini biasanya cukup tepat karena didasarkan pada kebutuhan nyata.

Tahap 3: Perkirakan Biaya Overhead

Biaya overhead (seperti listrik, sewa, dan lain-lain) diperkirakan berdasarkan pengalaman dan data sebelumnya. Karena ini hanya perkiraan, angkanya sering harus disesuaikan setelah pekerjaan selesai.

Tahap 4: Buat Proposal Penawaran

Semua perkiraan biaya langsung dan overhead digabung untuk membuat penawaran ke klien. Penawaran ini harus akurat supaya perusahaan bisa memenangkan proyek dan tetap untung.

Saat Pekerjaan Berjalan:

Pantau Penggunaan Biaya

Selama pekerjaan berlangsung, perusahaan terus memantau penggunaan bahan dan tenaga kerja lewat lembar biaya.

Jika ada yang tidak sesuai perkiraan, akan segera diketahui penyebabnya, apakah karena kesalahan perhitungan atau pelaksanaan.

Setelah Pekerjaan Selesai:

Sesuaikan Perkiraan dengan Realisasi Biaya

Setelah pekerjaan selesai, perusahaan membandingkan biaya overhead sebenarnya dengan perkiraan awal.

Penyesuaian dilakukan agar biaya akhir sesuai dengan pengeluaran nyata.

Meskipun proses ini cukup panjang, hal ini penting untuk mengontrol pengeluaran dan memastikan sumber daya perusahaan digunakan dengan efisien.

Baca juga: Cara Membuat Jurnal Umum dan Juga Contohnya

Kerusakan dan Pengerjaan Ulang dalam Sistem Job Order Costing (Penetapan Biaya Pesanan)

Dalam sistem job order costing, biaya pengerjaan ulang dan kerusakan dialokasikan ke masing-masing pekerjaan yang terkait.

Ini memudahkan perusahaan untuk mengetahui pekerjaan mana yang efisien dan mana yang tidak, sehingga dapat mengurangi biaya yang tidak perlu.

Pengerjaan Ulang Normal – Spesifik Pekerjaan

Biaya pengerjaan ulang yang dapat diidentifikasi langsung pada suatu pekerjaan tertentu dikategorikan sebagai pengerjaan ulang normal.

Biaya ini dibebankan langsung ke akun pekerjaan tersebut.

Namun, perlu dibedakan antara kerusakan normal dan abnormal.

Kerusakan normal terjadi sebagai bagian dari proses produksi yang efisien. Jika kerusakan melebihi batas normal, maka dianggap abnormal dan perlakuannya berbeda.

Pengerjaan Ulang Normal – Umum

Biaya pengerjaan ulang yang tidak dapat dialokasikan pada pekerjaan tertentu masuk dalam kategori umum.

Biaya ini dibebankan secara proporsional ke seluruh pekerjaan yang berlangsung pada periode tersebut dan ditambahkan ke biaya overhead pabrik.

Pengerjaan Ulang Abnormal

Biaya pengerjaan ulang dan kerusakan yang melebihi perkiraan normal dibebankan ke akun kerugian khusus, sehingga manajemen bisa fokus mengawasi dan mengambil tindakan untuk mengurangi kerugian tersebut.

Baca juga: Mengetahui Beberapa Dasar Akuntansi Perusahaan Manufaktur

Contoh Soal Job Order Costing

Soal:

PT Excellent memiliki data persediaan dan biaya berikut per 1 April 2019 (dalam Rupiah):

| Keterangan | Nilai (Rp) |

|---|---|

| Persediaan Bahan Baku | 50.000.000 |

| Persediaan Barang Jadi | 28.000.000 |

| WIP – Bahan | 2.000.000 |

| WIP – Tenaga Kerja | 30.000.000 |

| WIP – Overhead Pabrik | 12.000.000 |

Selama April, terjadi transaksi:

- Pembelian bahan baku: Rp 120.000.000

- Biaya tenaga kerja langsung: Rp 160.000.000

- Overhead pabrik yang dibebankan: Rp 60.000.000

Pada 30 April 2019, persediaan adalah:

| Keterangan | Nilai (Rp) |

|---|---|

| Persediaan Bahan Baku | 46.000.000 |

| Persediaan Barang Jadi | 44.000.000 |

| WIP – Bahan | 10.000.000 |

| WIP – Tenaga Kerja | 18.000.000 |

| WIP – Overhead Pabrik | 8.000.000 |

Diminta:

Buatlah jurnal tanggal 30 April yang menggambarkan aliran biaya sesuai siklus job order costing beserta catatan tambahannya.

Jawaban:

Jurnal Siklus Biaya Pesanan (Job Order Costing):

- Mencatat pembelian bahan baku selama bulan April

(Catatan: sudah terjadi, jadi tidak masuk dalam jurnal tanggal 30 April) - Mengeluarkan bahan baku ke produksi

Dari data persediaan awal dan akhir, serta WIP, dapat dihitung penggunaan bahan baku yang dipakai dalam produksi. - Mencatat biaya tenaga kerja langsung

- Mengalokasikan overhead pabrik ke WIP

- Memindahkan barang jadi ke persediaan akhir

1. Penyesuaian Persediaan Bahan Baku dan Pemakaian Bahan Baku:

- Persediaan Bahan Baku Awal: Rp 50.000.000

- Pembelian Bahan Baku: Rp 120.000.000

- Persediaan Bahan Baku Akhir: Rp 46.000.000

Bahan baku yang digunakan dalam produksi:

= Persediaan awal + Pembelian – Persediaan akhir

= 50.000.000 + 120.000.000 – 46.000.000

= Rp 124.000.000

Jurnal:

Work in Process (Bahan) 124.000.000

Persediaan Bahan Baku 124.000.000

2. Biaya Tenaga Kerja Langsung

Jurnal:

Work in Process (Tenaga Kerja) 160.000.000

Upah dan Gaji 160.000.000

3. Alokasi Overhead Pabrik ke WIP

Jurnal:

Work in Process (Overhead) 60.000.000

Overhead Pabrik 60.000.000

4. Memindahkan Barang Jadi ke Persediaan Barang Jadi

Dari data:

- Persediaan Barang Jadi Awal: Rp 28.000.000

- Persediaan Barang Jadi Akhir: Rp 44.000.000

- Total biaya yang masuk ke proses (WIP awal + bahan + tenaga kerja + overhead):

Hitung dulu total biaya yang dialokasikan ke WIP:

| Keterangan | Bahan (Rp) | Tenaga Kerja (Rp) | Overhead (Rp) | Total (Rp) |

|---|---|---|---|---|

| WIP Awal | 2.000.000 | 30.000.000 | 12.000.000 | 44.000.000 |

| Pemakaian Baru (Tambahan) | 124.000.000 | 160.000.000 | 60.000.000 | 344.000.000 |

| Total Biaya WIP Selama Periode | 126.000.000 | 190.000.000 | 72.000.000 | 388.000.000 |

| WIP Akhir | 10.000.000 | 18.000.000 | 8.000.000 | 36.000.000 |

| Barang Jadi (Total WIP – WIP Akhir) | 116.000.000 | 172.000.000 | 64.000.000 | 352.000.000 |

Jurnal:

Persediaan Barang Jadi 352.000.000

Work in Process 352.000.000

Jurnal Akuntansi Siklus Job Order Costing

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) | Keterangan |

|---|---|---|---|---|

| 30 April | Persediaan Bahan Baku | 46.000.000 | Persediaan bahan baku akhir April | |

| 30 April | Persediaan Barang Dalam Proses | 36.000.000 | Persediaan WIP akhir April (10 + 18 + 8 jt) | |

| 30 April | Persediaan Barang Jadi | 44.000.000 | Barang jadi akhir April | |

| 30 April | Persediaan Bahan Baku | 50.000.000 | Persediaan bahan baku awal April | |

| 30 April | Pembelian Bahan Baku | 120.000.000 | Pembelian bahan baku April | |

| 30 April | Beban Tenaga Kerja Langsung | 160.000.000 | Biaya tenaga kerja langsung April | |

| 30 April | Beban Overhead Pabrik (FOH) | 60.000.000 | Biaya overhead pabrik April |

Soal 2: Alokasi Overhead Aktual ke Pekerjaan

PT Moonlight Manufacturing menggunakan sistem job order costing tanpa tarif overhead tetap.

Mereka menghitung tarif overhead aktual setiap akhir bulan dan mengalokasikannya ke pekerjaan berdasarkan jumlah jam kerja langsung yang digunakan.

Data untuk Mei dan Juni:

| Bulan | Biaya Overhead Aktual | Jam Kerja Langsung Aktual |

|---|---|---|

| Mei | Rp 6.000.000 | 15.000 jam |

| Juni | Rp 12.000.000 | 20.000 jam |

Selama kedua bulan tersebut, 1 pelanggan memesan produk sebanyak 1.000 unit per bulan.

Detail biaya per bulan untuk pesanan ini:

- Jam kerja langsung: 400 jam

- Upah tenaga kerja: Rp 15.000 per jam → Total = Rp 6.000.000

- Biaya bahan baku: Rp 750.000

Diperlukan:

- Hitung biaya total dan biaya per unit untuk pekerjaan di bulan Mei dan Juni.

- Berikan komentar terkait metode pembebanan overhead aktual ini.

Jawaban:

Langkah 1: Hitung Tarif Overhead Aktual per Jam (Biaya Overhead Aktual : Jam Kerja Langsung)

| Bulan | Overhead Aktual | Jam Kerja Langsung | Tarif Overhead per Jam |

|---|---|---|---|

| Mei | Rp 6.000.000 | 15.000 jam | Rp 400/jam |

| Juni | Rp 12.000.000 | 20.000 jam | Rp 600/jam |

Langkah 2: Hitung Biaya Overhead untuk Pesanan (Tarif Overhead per Jam x Jam Kerja Digunakan)

| Bulan | Tarif Overhead/Jam | Jam Digunakan | Total Overhead Dialokasikan |

|---|---|---|---|

| Mei | Rp 400 | 400 jam | Rp 160.000 |

| Juni | Rp 600 | 400 jam | Rp 240.000 |

Langkah 3: Hitung Biaya Total Pesanan (Bahan Baku + Tenaga Kerja + Overhead Pabrik)

| Komponen | Mei (Rp) | Juni (Rp) |

|---|---|---|

| Bahan Baku | 750.000 | 750.000 |

| Tenaga Kerja | 6.000.000 | 6.000.000 |

| Overhead Pabrik | 160.000 | 240.000 |

| Total Biaya | 6.910.000 | 6.990.000 |

Langkah 4: Hitung Biaya per Unit (Total Biaya : Jumlah Unit)

| Bulan | Total Biaya | Jumlah Unit | Biaya per Unit |

|---|---|---|---|

| Mei | Rp 6.910.000 | 1.000 unit | Rp 6.910 |

| Juni | Rp 6.990.000 | 1.000 unit | Rp 6.990 |

Metode ini menggunakan pembebanan overhead aktual, yang mencerminkan biaya sesungguhnya dan mencegah perbedaan besar antara estimasi dan realisasi.

Namun, tarif overhead per jam bisa sangat fluktuatif dari bulan ke bulan. Ini bisa menyebabkan ketidakstabilan dalam biaya produk, seperti terlihat pada biaya unit yang naik dari Rp 6.910 menjadi Rp 6.990.

Untuk stabilitas dan perencanaan biaya yang lebih baik, banyak perusahaan di Indonesia justru lebih memilih tarif tetap (pre-determined rate), agar harga jual lebih konsisten.

Soal 3: Jurnal Umum Siklus Biaya Produksi

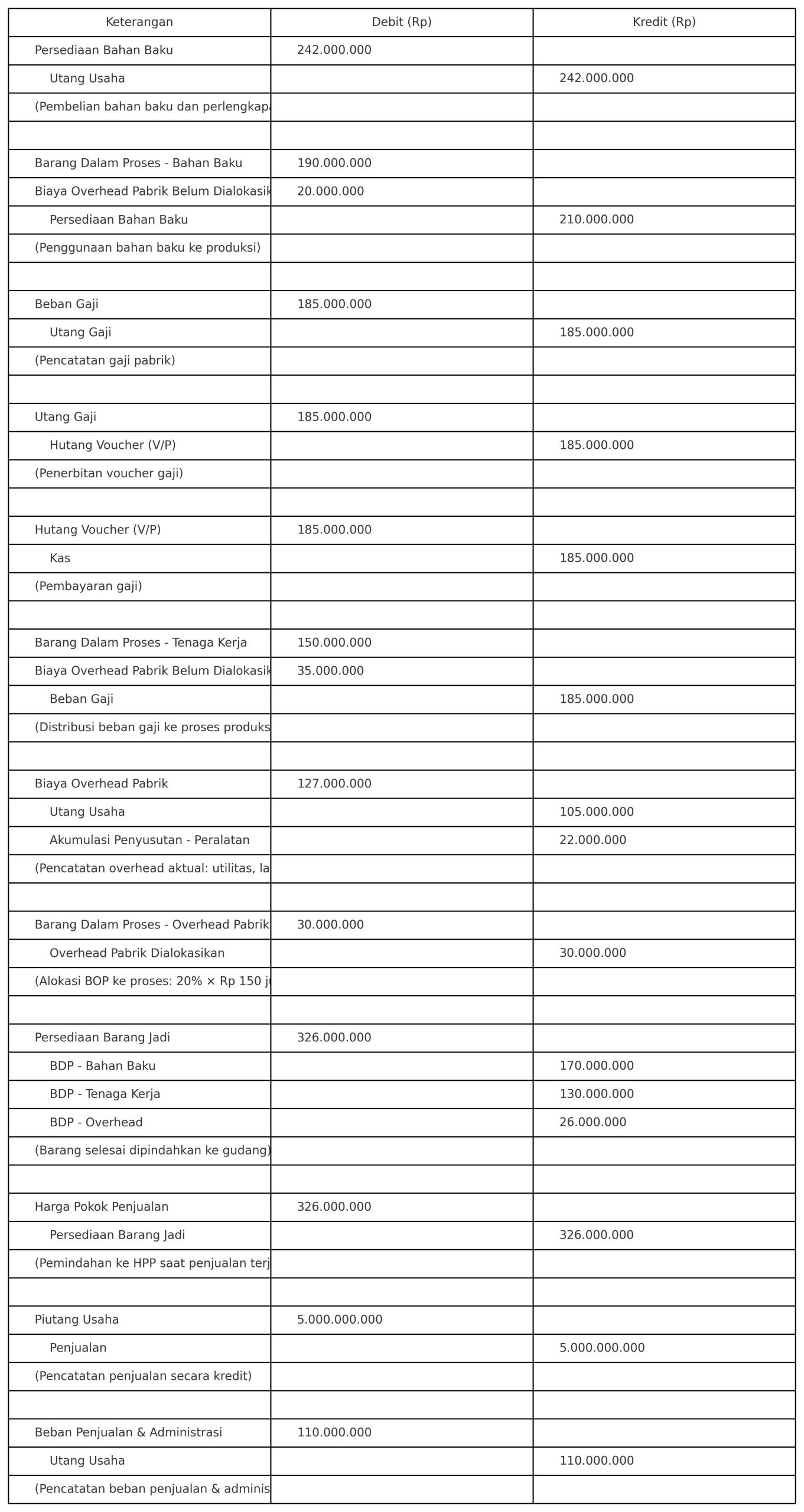

PT John Manufaktur menerapkan sistem job order costing. Berikut adalah ringkasan transaksi tahun 2024:

| Keterangan | Nilai (Rp) |

|---|---|

| Pembelian bahan baku & perlengkapan | 242.000.000 |

| Bahan langsung digunakan | 190.000.000 |

| Perlengkapan digunakan | 20.000.000 |

| Tenaga kerja langsung | 150.000.000 |

| Tenaga kerja tidak langsung | 35.000.000 |

| Biaya utilitas (listrik, air, dll.) | 65.000.000 |

| Overhead lain-lain | 40.000.000 |

| Penyusutan peralatan | 22.000.000 |

| Overhead pabrik dibebankan (20% dari TKL) | 30.000.000 |

| Harga pokok produksi (bahan Rp170 jt; TKL Rp130 jt) | 326.000.000 |

| Penjualan selama tahun | 5.000.000.000 |

| Biaya penjualan & administrasi | 110.000.000 |

Diminta:

- Buatkan ayat jurnal dari transaksi di atas.

- Hitung Laba Bersih perusahaan.

Jawaban:

Entri Jurnal

Pendapatan bersih

| Keterangan | Jumlah (Rp) |

|---|---|

| Penjualan | 5.000.000.000 |

| (-) Harga Pokok Penjualan (HPP) | 326.000.000 |

| Laba Kotor | 4.674.000.000 |

| (-) Beban Penjualan & Administrasi | 110.000.000 |

| Laba Bersih | Rp 4.564.000.000 |

Baca juga: Analisis DuPont: Pengertian, Fungsi, Rumus, Pro Kontra dan Contohnya

FAQ

Apa yang dimaksud job order costing?

Job order costing adalah sistem akuntansi biaya yang digunakan oleh perusahaan untuk menghitung biaya produksi pekerjaan atau pesanan tertentu.

Mengapa perusahaan menggunakan job order costing?

Perusahaan menggunakan job order costing karena sistem ini memungkinkan perusahaan untuk menghitung biaya suatu produk secara akurat, sehingga perusahaan dapat menentukan harga jual yang sesuai dan mengoptimalkan laba.

Kapan job order costing digunakan?

Job order costing digunakan ketika perusahaan memproduksi atau mengerjakan produk yang bersifat unik atau kustom, dan setiap pesanan memiliki karakteristik yang berbeda-beda.

Contohnya, perusahaan pakaian kustom, perusahaan furnitur kustom, kontraktor konstruksi, dan perusahaan percetakan.

Baca juga: Siklus Persediaan dan Pergudangan: Pengertian dan Cara Auditnya

Kesimpulan

Demikian artikel penjeasan job order coasting berikut cara menghitungnya.

Metode job order coasting merupakan salah satu metode perhitungan biaya produksi yang sangat penting bagi bisnis.

Meski memiliki beberapa kelebihan, metode ini juga mempunyai beberapa kelemahan salah satunya adalah membutuhkan waktu, tenaga, dan biaya yang tidak sedikit.

Untuk itu, Anda perlu menggunakan software akuntansi Kledo yang akan memudahkan perhitungan job oder costing pada bisnis Anda.

Kledo dilengkapi dengan fitur akuntansi terbaik yang akan membantu Anda mengkalkulasi biaya bahan baku, tenaga kerja, hingga manajemen persediaan yang merupakan informasi dasar dalam menghitung job order costing.

Jadi, tunggu apa lagi? Jika Anda ingin mencoba Kledo secara gratis selama 14 hari atau menggunakan paket gratis selamanya, Anda bisa mengunjungi link ini.

- Pengertian RAB (Rencana Anggaran Biaya), Fungsi, dan Contohnya - 2 April 2026

- Download Contoh RAB Excel Gratis dan Cara Membuatnya - 1 April 2026

- Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi - 31 Maret 2026