Dalam dunia akuntansi, neraca saldo merupakan salah satu tahap penting dalam proses pencatatan keuangan perusahaan.

Laporan ini berfungsi sebagai alat untuk memeriksa keseimbangan antara total debit dan kredit dari seluruh akun yang tercatat dalam buku besar.

Dengan menyusun neraca saldo, perusahaan dapat memastikan bahwa setiap transaksi telah dicatat dengan benar dan sesuai prinsip dasar akuntansi.

Mengingat pentingnya neraca ini bagi pencatatan transaksi bisnis perusahaan, sebenarnya apa sih neraca saldo itu?

Nah, berikut ulasan informasi mengenai neraca saldo yang perlu Anda ketahui!

Pengertian Neraca Saldo

Neraca saldo (trial balance dalam Bahasa Inggris) adalah daftar yang berisi seluruh jenis nama akun rekening beserta total saldonya berdasarkan catatan akhir buku besar perusahaan pada periode akuntansi tertentu.

Ada dua jenis kolom saldo dalam trial balance. Pertama, ada kolom debit untuk mencatat saldo debit terdaftar. Kedua, kolom kredit untuk mencatat saldo kredit terdaftar.

Yang perlu Anda ingat, jumlah saldo antara kolom debit dan kredit haruslah sama atau balance.

Jika tidak balance, itu menandakan adanya kesalahan saat pemindahbukuan antara jurnal, buku besar, dan trial balance.

Kesalahan tersebut biasanya terjadi karena human error. Misalnya kesalahan saat menghitung saldo akun, salah posting jurnal debit dan kredit, atau kesalahan memasukkan jumlah digit ke dalam jurnal.

Untuk meminimalisir terjadinya human error dalam proses pencatatan, Anda bisa menggunakan software akuntansi seperti Kledo.

Kledo adalah software akuntansi yang memiliki fitur terlengkap dengan harga yang paling terjangkau. Anda juga bisa mencoba Kledo secara gratis selama 14 hari atau selamanya melalui tautan pda gambar di bawah ini:

Baca juga: Jurnal Penutup: Pengertian, Fungsi, Cara Membuat, dan Contohnya

Perbedaan Neraca Saldo dan Laporan Neraca

1. Neraca saldo

Neraca saldo tidak sama dengan laporan neraca. Ini adalah laporan untuk penggunaan internal dan bukan untuk penggunaan di luar departemen akuntansi perusahaan.

Alat akuntansi ini memisahkan debit dan kredit yang terdaftar di buku besar perusahaan untuk jangka waktu tertentu dan berguna untuk menunjukkan bahwa setiap kolom sama dengan yang lain.

Tujuan utama trial balance adalah untuk mendeteksi adanya kesalahan saat memasukkan kredit atau debit ke dalam sistem akuntansi perusahaan.

2. Laporan neraca

Sementara itu, laporan neraca adalah laporan keuangan yang dibuat untuk didistribusikan ke seluruh perusahaan dan bahkan di luar perusahaan. Misalnya, kepada manajer bisnis, calon investor, atau kreditur.

Laporan keuangan ini berfungsi untuk meringkas dan menunjukkan saldo total aset perusahaan, ekuitas pemegang saham, dan kewajiban.

Laporan neraca melaporkan posisi keuangan perusahaan pada akhir periode tertentu, seperti pada akhir kuartal atau tahun fiskal.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Cara Menyiapkan Neraca Saldo

Trial balance paling sering disiapkan pada akhir periode akuntansi, baik secara manual atau dengan sistem akuntansi di komputer.

Berikut ini adalah langkah-langkah untuk menyiapkan neraca saldo bisnis Anda:

1. Siapkan saldo setiap akun buku besar

Sebelum Anda dapat membuat neraca percobaan, Anda perlu menentukan saldo akhir semua akun yang Anda miliki di buku besar Anda.

Saldo adalah selisih antara total kredit dan total debit suatu akun. Akun buku besar umum termasuk persediaan, utilitas, pinjaman, sewa dan upah.

2. Siapkan lembar kerja neraca saldo

Langkah selanjutnya adalah menyiapkan lembar kerja neraca saldo dengan membuat tiga kolom terpisah.

Satu kolom harus merupakan nama setiap akun buku besar dan dua kolom lainnya harus untuk saldo debet dan kredit setiap akun.

3. Isi lembar kerja

Isi nama masing-masing akun serta total debit atau kredit setiap akun buku besar untuk periode akuntansi.

4. Jumlahkan kolom

Setelah mengisi setiap kolom, Anda kemudian perlu menemukan total kolom. Jika buku besar perusahaan Anda benar, total kolom kredit dan debit akan sama.

5. Tutup neraca saldo

Jika kolom debit dan kredit Anda sama satu sama lain, Anda bisa menutup lembar kerja trial balance untuk periode akuntansi tersebut. Jika mereka tidak sama satu sama lain, berarti ada kesalahan dalam buku besar Anda.

Kesalahan umum yang dapat mengakibatkan kolom kredit dan debit tidak seimbang adalah memosting jumlah yang salah di buku besar, membuat entri di kolom yang salah, dan kesalahan saat memindahkan saldo buku besar ke kolom trial balance.

Baca Juga: Contoh Laporan Neraca Bisnis Retail dan Download Templatenya

Contoh Neraca Saldo dan Jenis Komponennya

Berikut ini adalah contoh trial balance sederhana:

Neraca Saldo

PT. Sejahtera Abadi

Per 31 Desember 2020

| Nama Akun | No. Ref | Debit | Kredit |

| Kas | 101 | 100.000.000 | |

| Peralatan | 102 | 35.000.000 | |

| Akumulasi Penyusutan Peralatan | 110 | (5.000.000) | |

| Utang Usaha | 201 | 85.000.000 | |

| Laba Berjalan | 306 | 45.000.000 | |

| Jumlah | 130.000.000 | 130.000.000 |

Seperti yang Anda lihat, trial balance mempunyai beberapa komponen seperti nama entitas, tanggal, nama akun, nomor referensi, serta kolom debit dan kredit.

Di bawah ini merupakan penjelasan berbagai komponennya:

Nama entitas dan tanggal

Biasanya tercantum di bagian atas sebelum kolom. Tanggal yang harus Anda tulis adalah tanggal akhir periode akuntansi pembuatan laporan, ya. Bukan tanggal saat terjadinya transaksi.

Description (keterangan)

Berisi nama akun rekening transaksi yang telah terjadi. Misalnya akun kas, piutang usaha, penjualan barang dagang, pembelian, utang sewa, prive, modal, dan akun lainnya.

Post Ref (nomor referensi)

Yaitu kolom yang berisi nomor referensi yang mewakili masing-masing golongan akun dari aktiva hingga beban.

Sebenarnya, tak ada aturan khusus untuk membuat nomor referensi dan perusahaan dapat membuat sesuai keinginan mereka.

Namun, biasanya penomoran referensi berkisar antara 1-5. Nomor referensi 1 untuk golongan aset. 2 untuk liabilitas. Selanjutnya 3 untuk golongan ekuitas. Adapun 4 untuk golongan pendapatan. Sedangkan 5 untuk golongan beban.

Debit dan Kredit

Debit dan kredit merupakan kolom besaran untuk mencatat saldo atas transaksi yang sudah terjadi. Saldo yang tercantum dalam kolom debit dan kredit merupakan saldo total akun. Bukan transaksi yang terpisah.

Baca Juga: Contoh Laporan Neraca Bisnis Jasa dan Download Templatenya

Mengenal Jenis-Jenis Neraca Saldo

Jika menilik siklus akuntansi, neraca saldo terbagi ke dalam tiga jenis, yaitu neraca sebelum penyesuaian, neraca setelah penyesuaian, dan neraca penutup.

Secara lebih jelas berikut penjelasan ketiganya:

Neraca Saldo Sebelum Penyesuaian (Unadjusted Trial Balance)

Ini adalah daftar semua total akun saldo yang berasal dari buku besar. Pembuatan neraca ini bertujuan untuk mengetahui apakah terjadi kesalahan dalam pemindahbukuan total debit dan kredit dari jurnal ke buku besar.

Melalui neraca sebelum penyesuaian, akuntan akan terbantu dalam menemukan kesalahan agar dapat segera memperbaikinya.

Apabila jumlah saldo antara sisi debit dan kredit tidak balance, maka sudah dapat dipastikan terdapat kesalahan saat posting dari buku besar ke neraca saldo.

Neraca Saldo Sesudah Penyesuaian (Adjusted Trial Balance)

Adjusted trial balance merupakan daftar saldo yang disusun setelah melakukan penyesuaian pada akun-akun tertentu.

Penyesuaian ini biasanya dilakukan di akhir periode akuntansi. Dengan tujuan untuk melihat kondisi terbaru dari posisi keuangan sebagai akibat dari berbagi perubahan yang terjadi misalnya penggunaan perlengkapan dan penyusutan nilai peralatan.

Selain perlengkapan dan peralatan, akun rekening lain yang sering dilakukan penyesuaian yaitu pendapatan dan beban. Sebenarnya apa yang terjadi jika tidak melakukan penyesuaian?

Nah yang perlu Kawan Kledo pahami, penyesuaian sangat penting dilakukan agar dapat mengetahui kondisi perusahaan yang sebenarnya.

Jika tidak melakukan penyesuaian akan berdampak pada laporan keuangan yang kurang valid dan tidak relevan bagi para penggunanya.

Neraca Saldo Setelah Penutupan (Post Closing Trial Balance)

Prosedur terakhir dalam penyusunan neraca saldo yaitu dengan membuat neraca penutup. Neraca jenis ini memuat ringkasan semua akun rekening transaksi setelah penyesuaian.

Neraca ini juga berfungsi memastikan bahwa buku besar telah mempunyai saldo di awal periode selanjutnya.

Baca Juga: Rekonsiliasi Neraca Saldo: Proses, Contoh dan Tips Melakukannya

Cara Membuat Neraca Saldo Berdasarkan Jenisnya

1. Cara membuat neraca saldo yang belum disesuaikan

- Kumpulkan semua akun dari buku besar (ledger).

- Ambil saldo akhir dari setiap akun (baik saldo debit maupun kredit).

- Susun daftar akun secara sistematis sesuai dengan urutan laporan keuangan (aset, liabilitas, ekuitas, pendapatan, beban).

- Masukkan saldo debit dan kredit masing-masing akun.

- Jumlahkan total kolom debit dan kredit. Jika seimbang, maka pencatatan benar secara matematis (meskipun belum tentu benar secara substantif).

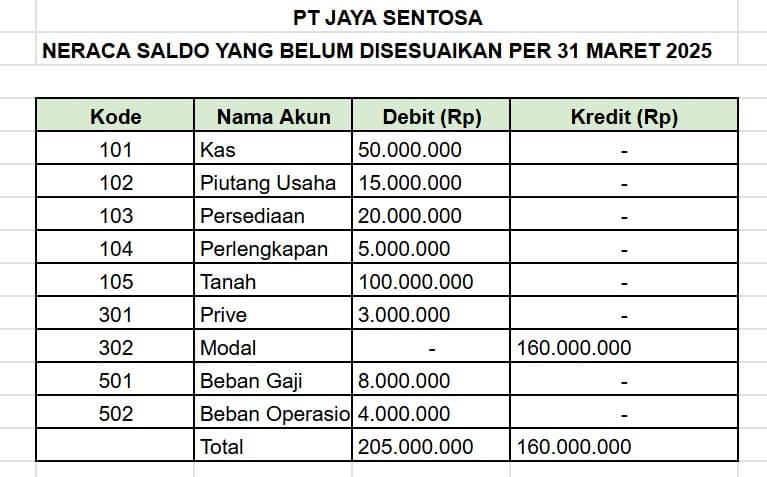

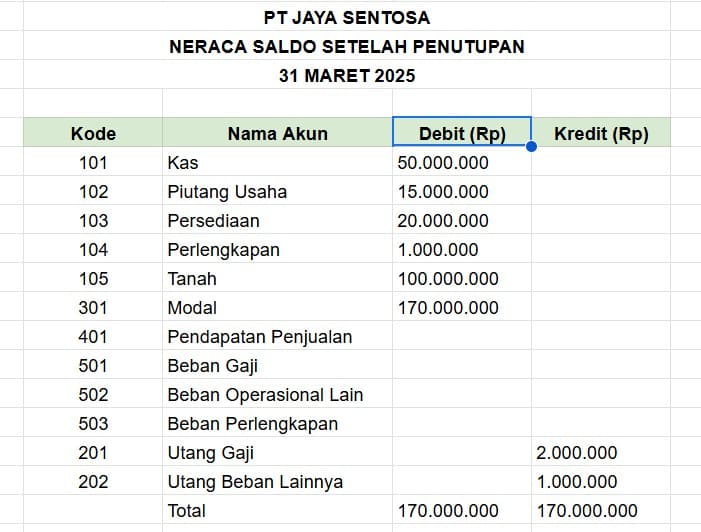

Sebagai ilustrasi, Perusahaan Jaya Sentosa, sebuah perusahaan dagang, menjalankan kegiatan bisnisnya selama satu periode akuntansi pada bulan Maret 2025.

Setelah melakukan proses analisis dan pencatatan seluruh transaksi ke dalam jurnal umum maupun jurnal khusus, perusahaan kemudian memindahkan saldo-saldo tersebut ke dalam buku besar.

Dalam proses ini, asumsinya terdapat 9 akun yang diposting ke buku besar, di antaranya adalah akun kas, piutang usaha, persediaan, perlengkapan, tanah, prive, modal, beban gaji, beban operasional lainnya, dan pendapatan penjualan.

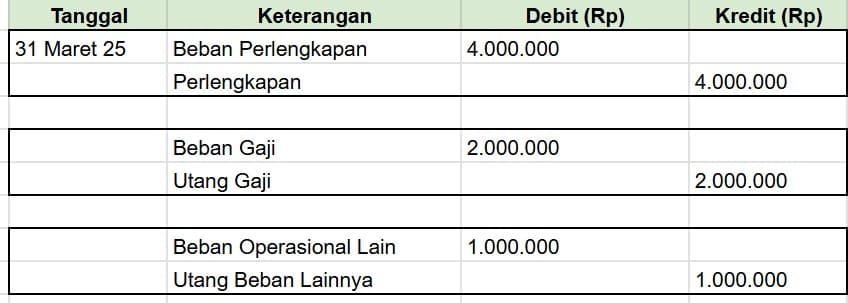

2. Cara membuat neraca saldo sesudah penyesuaian

Ikuti langkah-langkah berikut:

- Siapkan trial balance yang belum disesuaikan. Gunakan neraca saldo awal yang sudah mencatat semua transaksi selama periode berjalan.

- Catat saldo ke jurnal penyesuaian

- Posting jurnal penyesuaian ke buku besar. Perbarui saldo masing-masing akun berdasarkan jurnal penyesuaian.

- Susun trial balance yang sudah disesuaikan. Buat tabel baru yang berisi saldo akhir setelah penyesuaian, dengan format seperti neraca saldo biasa.

Contoh jurnal penyesuaian:

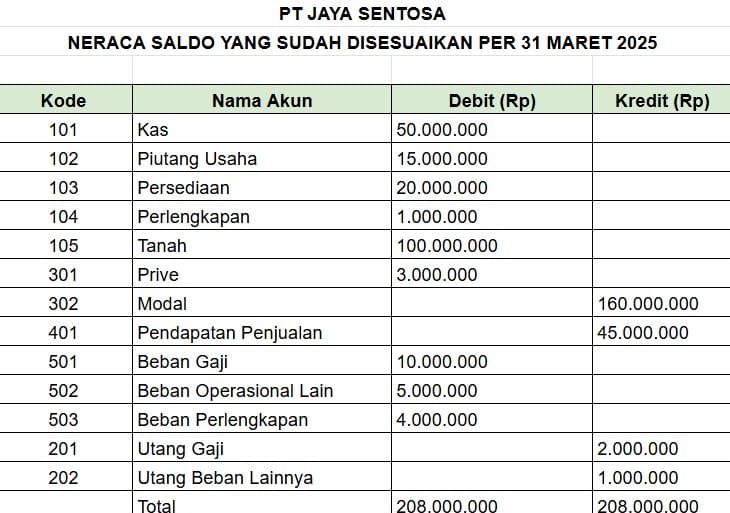

Setelah mengubah trial balance sesuai jurnal penyesuaian di atas, maka beginilah wujud neraca saldo setelah penyesuaian:

3. Cara membuat neraca saldo penutup

Dalam proses ini, Anda perlu menutup akun pendapatan, beban, dan prive ke akun modal untuk mengetahui hasil akhir dari operasi perusahaan dalam periode tersebut.

Neraca saldo penutup biasanya disusun setelah perusahaan melakukan penutupan untuk menghitung laba atau rugi serta perubahan modal selama satu periode akuntansi.

a. Siapkan neraca saldo sebelum penutupan

Ambil saldo akun dari trial balance sebelum penyesuaian atau setelah penyesuaian (adjusted trial balance).

b. Buat jurnal penutup

Tutup akun-akun nominal (sementara) ke akun Laba Rugi dan Modal:

- Pendapatan: Tutup ke Ikhtisar Laba Rugi (debit pendapatan, kredit ikhtisar laba rugi).

- Beban: Tutup ke Ikhtisar Laba Rugi (kredit beban, debit ikhtisar laba rugi).

- Ikhtisar Laba Rugi: Tutup ke Modal (jika laba: kredit ikhtisar, debit modal; jika rugi: debit ikhtisar, kredit modal).

- Prive/Dividen: Ttutup ke Modal (kredit prive, debit modal).

c. Posting ke buku besar

- Masukkan jurnal penutup ke akun-akun terkait di buku besar.

- Akun nominal (pendapatan/beban/prive) akan bersaldo nol setelah penutupan.

d. Siapkan neraca saldo penutup

Hanya mencantumkan akun riil yang masih memiliki saldo (tidak termasuk akun nominal yang sudah ditutup):

- Aktiva (kas, piutang, persediaan, dll.)

- Kewajiban (utang, pajak, dll.)

- Ekuitas (modal akhir setelah penutupan).

Keterangan:

Akun seperti kas, piutang usaha, persediaan, perlengkapan, tanah, utang gaji, utang beban lainnya, dan modal tetap dicantumkan dalam neraca saldo penutup.

Akun-akun ini akan digunakan kembali pada awal periode akuntansi berikutnya.

Akun-akun pendapatan penjualan, beban gaji, beban operasional, beban perlengkapan, dan prive telah ditutup dan tidak lagi muncul dalam neraca saldo penutup.

Saldo dari akun-akun ini telah dipindahkan ke akun modal, sehingga nilai modal mencerminkan hasil usaha perusahaan dalam periode tersebut.

Saldo akhir akun modal telah disesuaikan dengan:

- Laba bersih (selisih antara pendapatan dan beban)

- Dikurangi penarikan prive oleh pemilik

Maka, nilai modal yang tercantum di neraca saldo penutup adalah modal akhir yang akan dibawa ke periode selanjutnya.

Baca Juga: Contoh Laporan Neraca Bisnis Jasa dan Download Templatenya

Fungsi Neraca Saldo

Setelah membahas tentang komponen dari trial balance, berikutnya mari kita membahas fungsi dari neraca yang satu ini.

Seperti yang sudah kita bahas sebelumnya, trial balance memiliki fungsi yang sangat strategis. Sehingga, sangat penting bagi sistem akuntansi pada sebuah perusahaan.

Nah, kira-kira apa saja ya fungsi trial balance?

1. Fungsi Persiapan

Penyusunan trial balance bertujuan untuk mempersiapkan penyusunan financial statetment pada akhir periode akuntansi perusahaan.

2. Fungsi Pencatatan

Trial balance merupakan tempat pencatatan data-data pada setiap akun rekening transaksi. Fungsi ini sebenarnya merupakan fungsi dasar dari akuntansi sehingga data yang tersaji adalah aktual, terstruktur, dan akurat.

3. Fungsi Koreksi

Selain sebagai tempat pencatatan, trial balance juga berfungsi sebagai tempat mengoreksi semua catatan dan siklus akuntansi yang sudah berjalan.

Melalui trial balance, nantinya akan diketahui ada atau tidaknya kesalahan pencatatan dengan melihat jumlah saldo antara kolom debit dan kredit.

4. Fungsi Monitoring

Tak hanya sekadar sebagai tempat mencatat debit dan kredit, trial balance sendiri mempunyai fungsi untuk melakukan pengawasan terhadap akun-akun rekening dalam pencatatan akuntansi perusahaan.

Penyusunannya pun harus dengan hati-hati dan sesuai dengan prinsip dasar akuntansi supaya hasilnya valid dan akurat.

Sebab, trial balance dapat Anda gunakan untuk melihat posisi aktiva, hutang, dan ekuitas di perusahaan.

Jika sudah disesuaikan sehingga bisa menampilkan aktivitas neraca yang lengkap hingga akhir periode akuntansi, neraca saldo bisa menjadi landasan pembutan laporan keuangan.

Dengan demikian, laporan keuangan yang relevan dapat membantu para penggunanya seperti kreditur dan investor.

Baca Juga: Contoh Buku Besar Perusahaan Dagang dan Templatenya

Metode Apa Saja yang Digunakan untuk Menyusun Trial Balance?

Trial balance adalah sebuah laporan akuntansi yang berisi daftar akun-akun beserta saldo akun-akun tersebut pada akhir periode akuntansi.

Berikut adalah metode-metode yang umumnya digunakan untuk menyusun trial balance:

- Metode penjumlahan (totaling method): Metode ini melibatkan penjumlahan saldo akun-akun pada lembar kerja dan mencatat jumlah totalnya pada kolom trial balance.

- Metode daftar saldo (list-of-balances method): Metode ini melibatkan pencatatan setiap saldo akun pada kolom trial balance secara langsung.

- Metode penjumlahan dan pengurangan (addition and subtraction method): Metode ini melibatkan penjumlahan saldo akun-akun debit dan pengurangan saldo akun-akun kredit pada lembar kerja, kemudian mencatat selisihnya pada kolom trial balance.

- Metode penggabungan (combination method): Metode ini menggabungkan metode daftar saldo dan metode penjumlahan dan pengurangan. Anda perlu mencatat setiap saldo akun pada kolom trial balance dan kemudian menambah atau mengurangkannya sesuai dengan jenis saldo (debit atau kredit).

Setiap metode memiliki kelebihan dan kekurangannya masing-masing, namun tujuan akhirnya adalah untuk memastikan bahwa jumlah debit dan kredit dalam trial balance seimbang.

Baca Juga: Contoh Laporan Neraca dan Download Template Gratisnya

Kesalahan dalam Membuat Neraca Saldo

Meski Anda bisa menggunakan trial balance untuk memeriksa total debit dan kredit akun buku besar dan membandingkannya dengan kolom lain pada lembar kerja, itu bukan jaminan tidak ada kesalahan.

Saat menyiapkan neraca saldo, perhatikan batasan berikut yang mungkin muncul:

1. Kesalahan prinsip

Kesalahan prinsip terjadi ketika entri dibuat untuk jenis akun yang salah.

Misalnya, jika biaya asuransi (pengeluaran) didebit ke akun pendapatan (aset), lembar kerja neraca saldo tidak akan dapat mendeteksi hal ini dan total neraca saldo mungkin masih sama.

2. Kesalahan memasukan data transaksi

Kesalahan ini terjadi ketika salah memasukkan transaksi di sisi debit dan kredit.

Misalnya, jika seharusnya Anda memasukkan Rp91.000 di kolom debit, namun Anda memasukkan Rp19.000. Lalu, Anda memasukkan Rp91.000 juga di kolom kredit.

Trial balance akan tetap menunjukkan bahwa kolomnya sama. Tetapi, masih akan ada kesalahan di sistem pembuku perusahaan.

3. Kesalahan pembalikan

Kesalahan pembalikan adalah ketika entri dibuat dalam jumlah yang benar tetapi dimasukkan sebagai kredit bukan debit atau sebaliknya.

Misalnya, jika mendebit 50.000 ke satu akun dan mengkreditkannya ke akun lain, padahal seharusnya Anda memasukkannya ke dalam urutan yang berlawanan, neraca percobaan akan tetap menunjukkan saldo yang sama.

Baca Juga: Pengertian dan Langkah-Langkah Menyusun Neraca Percobaan

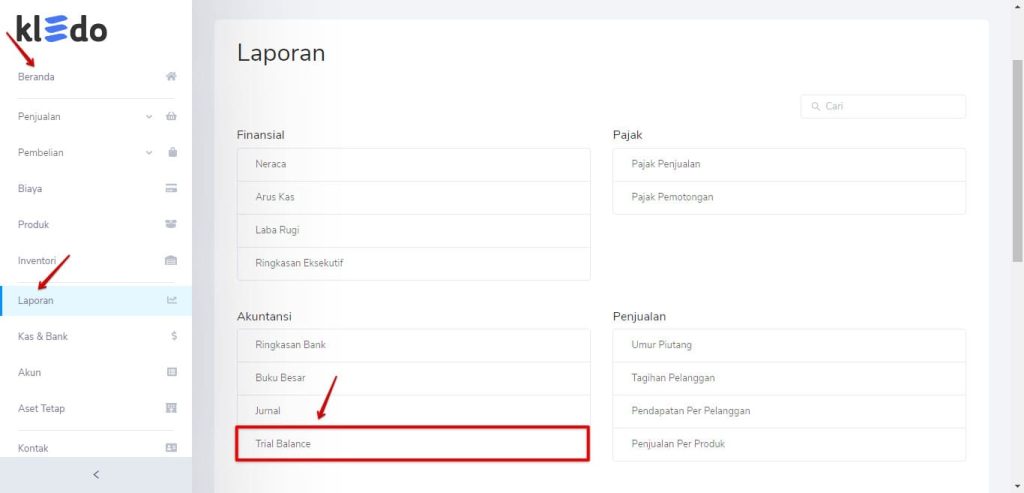

Membuat Neraca Saldo Lebih Mudah dengan Software Akuntansi Kledo

Dengan software akuntansi Kledo, Anda tidak perlu repot-repot membuat laporan trial balance secara manual lagi, serta tidak perlu khawatir akan membuat kesalahan.

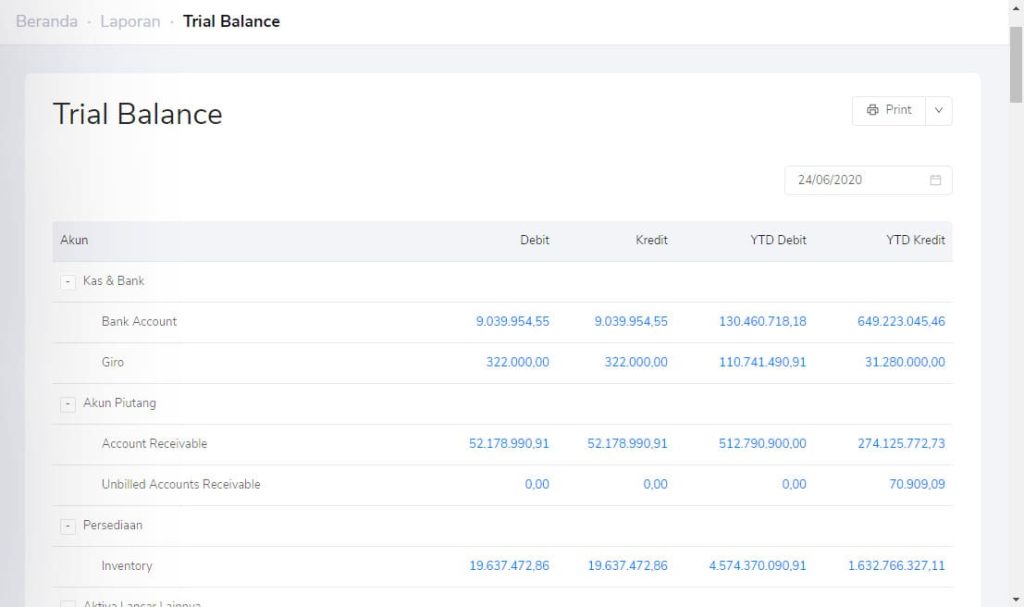

Kledo sudah mencatat semua transaksi secara otomatis, dan Anda hanya tinggal melihat Laporan Trial Balance yang sudah jadi.

Bagaimana cara mendapatkan laporan ini?

- Buka aplikasi Kledo, masuk ke “Beranda”, klik “Laporan”, lalu gulir hingga Anda menemukan heading “Akuntansi”

- Klik “Trial Balance”

- Filter tanggal trial balance yang Anda butuhkan, misalnya sepanjang kuartal kedua tahun.

- Kledo akan otomatis menampilkan Laporan Trial Balance pada periode yang Anda inginkan, lengkap dengan informasi seputar transaksinya.

Baca Juga: Bagaimana Cara Membaca Neraca? Berikut Pembahasannya

FAQ

Apa itu neraca saldo?

Neraca saldo adalah sebuah daftar atau laporan yang menunjukkan saldo akun-akun pada suatu waktu tertentu dan dibuat sebagai bagian dari proses penyusunan laporan keuangan.

Apa saja isi neraca saldo?

Isi dari neraca saldo meliputi:

- Daftar akun: Daftar akun yang terdapat dalam buku besar dan dicantumkan pada trial balance, biasanya disusun berdasarkan urutan alfabetis atau berdasarkan kelompok akun.

- Saldo awal: Trial balance juga mencantumkan saldo awal, yaitu saldo pada akhir periode sebelumnya.

- Transaksi: Transaksi yang terjadi pada periode tersebut dicatat pada trial balance. Setiap transaksi yang mempengaruhi saldo akun dicatat sebagai debit atau kredit sesuai dengan jenis transaksi.

- Saldo akhir: Trial balance juga mencatat saldo akhir, yaitu jumlah dari saldo awal dan transaksi yang terjadi pada periode tersebut.

Kapan neraca saldo dibuat?

Neraca saldo dibuat pada akhir periode akuntansi, yaitu setelah seluruh transaksi keuangan dicatat dalam buku besar.

Periode akuntansi dapat berupa bulanan, triwulan, semester, atau tahunan, tergantung kebijakan perusahaan atau organisasi.

Setelah trial balance selesai dibuat, maka data laporan tersebut tersebut digunakan untuk menyusun laporan keuangan seperti neraca, laba rugi, dan laporan arus kas.

Kesimpulan

Setelah membaca artikel ini, Kawan Kledo jadi lebih tahu tentang neraca saldo, bukan? Baik mengenai pengertian, komponen, fungsi, jenis, dan contoh bentuk sederhananya.

Neraca saldo merupakan bagian integral dari siklus akuntansi yang tak terpisahkan. Neraca ini menjadi landasan dasar dalam penyusunan laporan keuangan perusahaan.

Oleh karena itu, penyusunan neraca saldo harus secara hati-hati karena berdampak terhadap kevalidan laporan keuangan.

Karena jika laporan keuangannya tidak valid, tentu akan merugikan para penggunannya.

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026

- Cara Menghitung Biaya Tetap Beserta Rumusnya - 7 April 2026

- Rasio Biaya Variabel: Rumus, Cara Hitung, dan Contohnya - 7 April 2026