Akuntansi fair value atau nilai wajar mengukur nilai aset perusahaan berdasarkan arus kas masa kini. Formula ini mencakup aspek-aspek seperti mempertimbangkan margin keuntungan di masa depan, tingkat pertumbuhan, dan faktor risiko.

Akuntansi nilai wajar adalah teknik penting bagi perusahaan untuk memastikan bahwa keuangan mereka mencerminkan nilai pasar saat ini dari aset mereka. Ini akan meningkatkan transparansi, yang menguntungkan vendor, investor, dan pemberi pinjaman.

Ini juga memberi perusahaan data keuangan yang tidak bias. Lagi pula, orang ingin tahu berapa nilai aset mereka dan akuntansi nilai wajar memungkinkan Anda menunjukkannya kepada mereka. Jadi, mari kita cari tahu cara kerjanya dalam artikel ini!

Pengertian Fair Value dalam Akuntansi

Akuntansi fair value adalah praktik menghitung nilai aset dan kewajiban perusahaan berdasarkan nilai pasar saat ini. Nilai wajar mengacu pada jumlah di mana aset seperti produk, saham, sekuritas, atau properti dapat dijual atau kewajiban diselesaikan dengan harga yang adil bagi pembeli dan penjual.

Fair value adalah harga tertinggi yang suatu aset akan dijual di pasar bebas berdasarkan nilai pasarnya saat ini. Ini berarti pembeli dan penjual sama-sama saling tahu, termotivasi untuk menjual, dan tidak ada tekanan untuk menjual (seperti dalam hal likuidasi perusahaan).

Nilai wajar aset atau liabilitas idealnya diturunkan dari harga pasar yang dapat diobservasi dari transaksi serupa. Nilai wajar dihitung dengan melihat u barang yang hampir identik telah terjual. Aset dicatat pada nilai saat ini pada tanggal nilai dihitung, bukan biaya historis.

Baca juga: Berbagai Kegiatan Akuntansi yang Perlu Anda Ketahui

Memahami Berbagai Jenis Fair Value

Fair Value dalam Berinvestasi

Cara umum untuk menentukan fair value saham adalah dengan mendaftarkannya di bursa saham yang diperdagangkan secara publik. Saat saham diperdagangkan, permintaan investor menciptakan harga nilai pasar dan memengaruhi estimasi nilai wajar investor.

Seorang investor dapat membandingkan estimasi nilai wajar mereka dengan nilai pasar untuk memutuskan untuk membeli atau menjual. Nilai wajar seringkali merupakan harga yang dibayar investor yang akan menghasilkan pertumbuhan dan tingkat pengembalian yang diinginkan.

Jika nilai wajar suatu saham adalah Rp. 1 juta, dan harga pasarnya adalah Rp. 950 ribu, seorang investor dapat mempertimbangkan saham tersebut undervalued dan membeli saham tersebut.

Jika harga pasar adalah Rp. 1,2 juta, investor kemungkinan akan membatalkan pembelian karena nilai pasar tidak sesuai dengan gagasan mereka tentang nilai wajar.

Fair value derivatif ditentukan oleh nilai aset yang mendasarinya. Ketika seorang investor membeli 50 call option, mereka membeli hak untuk membeli 100 lembar saham seharga Rp. 50.000 per lembar untuk periode tertentu. Jika harga pasar saham meningkat, nilai opsi pada saham juga meningkat.

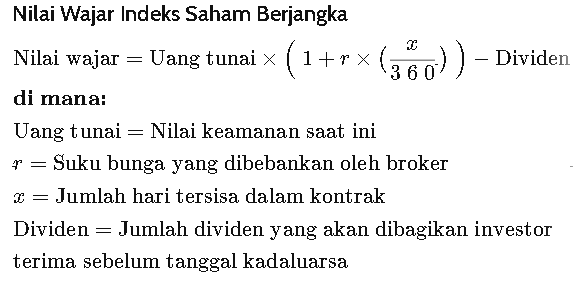

Di pasar berjangka, fair value adalah harga keseimbangan untuk kontrak berjangka atau titik di mana penawaran barang sesuai dengan permintaan.

Ini sama dengan harga spot dan memperhitungkan bunga majemuk dan dividen yang hilang akibat kepemilikan kontrak berjangka versus pembelian saham fisik.

Berikut ini merupakan rumus untuk menghitung fair value saham berjangka:

Baca juga: Mengetahui Prinsip Pengungkapan Penuh dalam Akuntansi

Fair Value dalam Akuntansi

Dewan Standar Akuntansi Internasional mengakui fair value aset dan kewajiban tertentu sebagai harga di mana aset dapat dijual atau kewajiban diselesaikan.

Akuntansi nilai wajar, atau akuntansi mark to market adalah praktik menghitung nilai aset dan kewajiban perusahaan berdasarkan nilai pasar saat ini.

Jika bisnis konstruksi membeli truk senilai Rp. 200 juta pada tahun 2019 dan memutuskan untuk menjual truk tersebut pada tahun 2022, daftar penjualan yang sebanding dari truk bekas yang sama dapat mencakup dua truk dengan harga Rp. 120 juta dan Rp. 140 juta. Estimasi nilai wajar truk dapat ditentukan sebagai nilai pasar rata-rata saat ini, atau seharga Rp. 130 juta.

Sulit untuk menentukan nilai wajar suatu aset jika tidak ada pasar aktif untuk aset tersebut. Akuntan akan menggunakan arus kas yang didiskontokan akan menentukan nilai wajar dengan menentukan arus kas keluar untuk membeli peralatan dan arus kas masuk yang dihasilkan dengan menggunakan peralatan selama masa manfaatnya.

Nilai wajar juga digunakan dalam konsolidasi ketika laporan keuangan anak perusahaan digabungkan atau dikonsolidasikan dengan laporan keuangan perusahaan induk. Perusahaan induk membeli kepemilikan anak perusahaan, dan aset dan kewajiban anak perusahaan disajikan sebesar nilai pasar wajar untuk setiap akun.

Baca juga: Persentase Keuntungan dan Kerugian: Contoh dan Cara Hitung di Excel

Konsep dan Prinsip Fair Value

Prinsip fair value menggunakan nilai pasar saat ini sebagai dasar untuk mengidentifikasi beberapa aset dan kewajiban dalam akuntansi. Dalam kondisi pasar saat ini, nilai wajar adalah perkiraan harga di mana suatu aset atau liabilitas dapat dijual atau diselesaikan secara berkelanjutan kepada pihak ketiga.

Konsep-konsep yang tercantum di bawah ini termasuk dalam fair value:

Kondisi Pasar Saat Ini

Fair value harus ditentukan berdasarkan keadaan pasar pada tanggal penilaian, bukan transaksi yang terjadi pada tanggal sebelumnya.

Tujuan dari Pemegang

Niat pemegang aset atau liabilitas untuk menyimpannya tidak penting dalam menentukan nilai wajar. Dengan tidak adanya niat tersebut, nilai wajar yang dihitung mungkin menjadi bias.

Jika tujuannya adalah untuk menjual aset segera, ini dapat ditafsirkan sebagai penjualan tergesa-gesa yang dapat mengakibatkan penurunan harga jual.

Transaksi Teratur

Nilai wajar harus diperkirakan atas dasar transaksi yang teratur yang menandakan sesuatu yang tidak ada tekanan yang tidak wajar untuk menjual, seperti dalam keadaan likuidasi perusahaan.

Baca juga: 5 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

Menjual ke Pihak Ketiga

Nilai wajar ditentukan berdasarkan asumsi penjualan kepada entitas yang bukan merupakan orang dalam perusahaan atau berafiliasi dengan penjual dengan cara apa pun. Transaksi pihak terkait juga dapat memengaruhi harga yang dibayarkan.

Pasar Aktif

Cara terbaik untuk menentukan nilai wajar adalah dengan melihat harga di pasar aktif. Pasar aktif adalah pasar dengan volume transaksi yang cukup tinggi untuk menawarkan informasi harga secara real time.

Pasar utama dipahami sebagai tempat di mana perusahaan umumnya menjual jenis aset sebagai pertimbangan atau penyelesaian kewajiban.

Baca juga: Tips Melakukan Pembukuan Toko Online Beserta Contohnya

Keuntungan Akuntansi Fair Value

Fair value membantu dalam memberikan informasi yang tepat waktu dan aktual yang bermanfaat bagi investor untuk memahami pasar dengan lebih baik dan membuat keputusan terbaik untuk organisasi mereka. Berikut adalah beberapa keuntungan akuntansi nilai wajar:

Peningkatan Transparansi Keuangan

Laporan keuangan yang disiapkan menggunakan akuntansi nilai wajar meningkatkan transparansi organisasi, yang terutama bermanfaat bagi calon investor, vendor, dan pemberi pinjaman karena mereka memperoleh pemahaman yang lebih baik tentang stabilitas dan profitabilitas organisasi.

Informasi Terpercaya

Data keuangan harus diverifikasi dan tidak bias agar dianggap dapat dipercaya. Informasi yang dapat dipercaya itu disediakan oleh nilai wajar.

Memberikan Nilai Nyata dari Aset

Orang ingin mengetahui nilai sebenarnya dari suatu aset pada tanggal tertentu di pasar yang dinamis dan tidak dapat diprediksi ini. Dan dengan nilai wajar, Anda dapat memberikan nilai aset yang sebenarnya.

Informasi yang Relevan & Tepat Waktu

Akuntansi nilai wajar berusaha untuk menghasilkan estimasi yang paling relevan dengan memanfaatkan informasi yang khusus untuk periode dan keadaan pasar saat ini. Ini menawarkan banyak informasi berguna bagi perusahaan dan mendorong tindakan korektif cepat.

Kemungkinan Rincian Tambahan dalam Laporan Keuangan

Dibandingkan dengan pendekatan akuntansi lainnya, biaya historis, akuntansi nilai wajar meningkatkan potensi informasi dari laporan keuangan.

Sebuah laporan keuangan rinci mengharuskan perusahaan untuk memberikan informasi yang signifikan mengenai teknik yang digunakan, perkiraan yang dibuat, eksposur risiko, sensitivitas terkait, dan masalah lainnya.

Kerugian Akuntansi Fair Value

Bersifat Terbatas

Informasi yang dihasilkan dalam laporan keuangan dengan teknik fair value hanya valid dan dapat diandalkan untuk jangka waktu yang singkat. Karena data dalam laporan keuangan sensitif terhadap waktu untuk keadaan pasar tertentu, pergeseran situasi pasar mungkin berdampak besar pada status keuangan riil entitas.

Ketidakpastian

Kekurangan ini terhubung langsung dengan kekurangan poin pertama. Ketidakpastian pasar dapat mempengaruhi kapasitas investasi perusahaan secara negatif jika nilai wajar aset mengikuti pertumbuhan situasi pasar.

Deviasi Harga

Ambiguitas metode penilaian aset untuk laporan keuangan adalah salah satu masalah akuntansi nilai wajar yang paling sering dikutip. Ambiguitas dalam teknik pengukuran ini membuka pintu bagi penyimpangan harga.

Manipulasi Harga

Bahaya dalam menetapkan estimasi nilai wajar adalah manipulasi harga oleh perusahaan itu sendiri. Perdagangan perusahaan di pasar yang tidak likuid dapat mengubah harga yang diperdagangkan dan harga kuotasi.

Tidak Adanya Harga Pasar

Estimasi nilai wajar, yang dimaksudkan untuk memberikan informasi yang paling dapat dipercaya, lebih sulit dicapai tanpa adanya harga pasar.

Untuk memahami akuntansi nilai wajar secara mendalam, kita perlu memahami apa yang membuat nilai wajar berbeda dari nilai-nilai lain yang ada dalam akuntansi yang dijelaskan pada bagian selanjutnya.

Perbedaan Fair Value dan Market Value

Nilai pasar sangat berbeda dengan nilai wajar. Mari kita pahami dalam poin-poin yang diberikan dengan sebuah contoh:

- Nilai pasar sangat bervariasi dibandingkan dengan nilai wajar.

- Nilai pasar mungkin didasarkan pada harga atau penawaran aset terkini. Misalnya, jika harga saham di Perusahaan XYZ tiga bulan lalu adalah Rp. 60 ribu dan Rp. 30 ribu dalam penilaian baru-baru ini, maka nilai pasar saham akan menjadi Rp. 30 ribu.

- Nilai pasar suatu barang ditentukan oleh penawaran dan permintaan di pasar tempat barang itu dibeli dan dijual. Misalnya, harga properti yang akan dijual akan ditentukan oleh keadaan pasar saat ini di wilayah tersebut.

Sebagai contoh:

Jika penjual memilih untuk menjual propertinya seharga Rp. 400 juta. Selama periode permintaan rendah di industri real estat, properti itu tidak boleh dijual. Namun, jika ditawarkan seharga Rp. 600 juta di saat kondisi pasar membaik, maka nilai pasarnya senilai Rp. 600 juta.

Baca juga: Rasio Nilai Pasar: Pengertian, Jenis, Manfaat dan Cara Hitungnya

Perbedaan Fair Value dan Book Value

Nilai wajar dan book value adalah dua istilah akuntansi yang sangat berbeda. Yuk cek poin-poin berikut:

- Nilai jual riil suatu barang yang disepakati untuk dibayar oleh pembeli dan ditetapkan oleh penjual dikenal sebagai nilai wajar. Penjualan tersebut menguntungkan kedua belah pihak. Margin keuntungan, proyeksi tingkat pertumbuhan, dan elemen risiko semuanya dipertimbangkan saat menentukan nilai wajar.

- Kuantitas atau penilaian aset seperti yang ditunjukkan di neraca disebut sebagai nilai tercatat juga dikenal sebagai nilai buku. Ini dihitung dengan mengurangkan penyusutan kumulatif aset dan pengeluaran penurunan nilai dari harga pembelian awal aset seperti yang ditunjukkan pada neraca.

- Nilai tercatat suatu barang tidak mencerminkan harga pembelian awal aset, melainkan nilai saat ini selama periode waktu tertentu.

Mari kita pahami ini dengan contoh sederhana:

Ada perusahaan ABC, sebuah perusahaan infrastruktur yang menghabiskan Rp. 600 juta untuk mesin operasinya. Dan itu berlangsung selama 10 tahun dan biayanya Rp. 40 juta per tahun sebagai penyusutan, maka nilai bukunya sudah menjadi Rp. 200 juta.

Nilai Tercatat = Rp. 600.000.000 – (Rp. 40.000.000*10) = Rp. 200.000.000

Baca juga: Nilai Buku: Pengertian, Fungsi, Rumus, dan Cara Hitungnya

Jenis Pendekatan untuk Memperoleh Fair Value

Pada dasarnya ada tiga jenis pendekatan untuk memperoleh fair value di bawah akuntansi nilai wajar yaitu:

Pendekatan Pasar

Untuk menghitung nilai wajar, pendekatan pasar menguji harga yang terkait dengan transaksi pasar riil untuk aset dan liabilitas yang secara substansial serupa.

Misalnya nilai surat berharga yang dimiliki, dapat diperoleh dari bursa nasional di mana surat berharga tersebut dibeli dan dijual secara berkala.

Pendekatan Pendapatan

Untuk menetapkan nilai sekarang yang didiskontokan, pendekatan pendapatan menggunakan arus kas atau laba masa depan yang diharapkan, dimodifikasi dengan tingkat diskonto yang menangkap nilai waktu dari uang dan kemungkinan arus kas tidak direalisasikan.

Kumpulan rata-rata tertimbang probabilitas dari arus kas masa depan yang diantisipasi adalah teknik lain untuk memasukkan risiko ke dalam strategi ini.

Pendekatan Biaya

Pendekatan biaya memperhitungkan biaya yang diharapkan dari penggantian aset, disesuaikan dengan keusangan aset lama.

Baca juga: Biaya Modal: Definisi, Fungsi, Rumus, dan Cara Hitungnya

Kesimpulan

Dalam istilah akuntansi, fair value digambarkan sebagai taksiran nilai berbagai aset dan kewajiban yang harus dicatat dalam pembukuan. Kondisi pasar saat ini, niat pemegang, transaksi yang tertib, penjualan kepada pihak ketiga, pasar aktif adalah beberapa konsep umum yang digunakan dalam akuntansi nilai wajar.

Selain memiliki beberapa kelebihan, akuntansi fair value juga memiliki beberapa kelemahan yang harus Anda ingat, terutama jika Anda seorang akuntan.

Mengelola akuntansi dan keuangan bisnis semakin mudah dengan menggunakan software akuntansi dari Kledo. Software ini dibekali dengan beragam fitur mulai dari otomatisasi 30 jenis laporan keuangan, aplikasi invoice, manajemen inventory, perpajakan, dan masih banyak lagi.

Kledo merupakan software berbasis cloud yang bisa Anda gunakan darimana saja dan kapan saja. Jadi, tunggu apalagi? Yuk, segera tingkatkan level bisnis Anda dengan beralih menggunakan Kledo sekarang juga.

Anda juga bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.

- Pengertian RAB (Rencana Anggaran Biaya), Fungsi, dan Contohnya - 2 April 2026

- Download Contoh RAB Excel Gratis dan Cara Membuatnya - 1 April 2026

- Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi - 31 Maret 2026