Pendapatan diterima di muka (unearned revenue) adalah pendapatan yang bisnis Anda terima dari pelanggan sebelum Anda memberikan produk atau jasa kepada mereka.

Dalam akuntansi, pendapatan ini dicatat sebagai kewajiban karena perusahaan telah menerima pembayaran tetapi belum memenuhi kewajibannya untuk menyerahkan barang atau memberikan jasa kepada pelanggan.

Pendapatan diterima di muka membantu meningkatkan arus kas perusahaan, membiayai operasional, mengurangi risiko gagal bayar, hingga merencanakan kebutuhan modal kerja.

Dalam artikel ini, kita akan melihat lebih dekat tentang pendapatan diterima di muka dan bagaimana hal itu diterapkan dalam praktik akuntansi.

Pengertian Pendapatan Diterima di Muka

Pendapatan diterima di muka (unearned revenue) adalah pembayaran yang diterima oleh suatu perusahaan sebelum mereka menyediakan atau menyelesaikan layanan atau produk yang harus diberikan.

Konsumen yang membayar di awal berarti lebih kecil kemungkinannya mereka akan membatalkan kontrak, sehingga arus kas bisa lebih lancar.

Berdasarkan PSAK 72, pendapatan ini dianggap sebagai kewajiban sampai penjual memenuhi janji atau kewajiban untuk melakukan sesuatu sesuai kontrak kesepakatan (performance obligation).

Hal ini sejalan dengan prinsip pengakuan pendapatan, yaitu pendapatan hanya boleh diakui ketika perusahaan telah memenuhi kewajiban kontraktualnya kepada pelanggan.

Setelah menyerahkan barang atau jasa, kewajiban ini akan selesai, dan barulah pendapatannya bisa diakui dalam laporan laba rugi.

Anda bisa membaca artikel kami untuk mengetahui perbedaan lebih lanjut pendapatan diterima di muka dan pendapatan yang diakui.

Karakteristik Pendapatan Diterima di Muka

Berikut ini adalah ciri-ciri unearned revenue yang membedakannya dari pendapatan lain:

- Pendapatan di muka adalah pendapatan yang diperoleh atau diakui sebelum jangka waktu yang telah ditentukan.

- Pendapatan di muka merupakan uang yang diperoleh sebelum layanan yang diberikan atau produk yang dikirim.

- Berubah menjadi pendapatan setelah kewajiban kontrak dipenuhi.

- Dicatat sebagai kewajiban sebelum jasa atau barang diserahkan

- Meningkatkan saldo kas perusahaan saat pembayaran diterima.

- Pendapatan di muka menyediakan kas untuk menutupi biaya operasional dan membayar hutang.

- Memengaruhi neraca dan laporan laba rugi pada periode yang berbeda.

Contoh Pendapatan Diterima di Muka

Berikut ini merupakan beberapa contoh unearned revenue:

Pengguna layanan subscription

Bisnis berbasis subscription sangat marak sekarang. Misalnya, pelanggan layanan streaming seperti Netflix atau Spotify membayar dulu sebelum bisa mengakses aplikasinya selama sebulan.

Orang yang berlangganan majalah atau koran pun juga membayar lebih dulu di awal sebelum mendapatkan terbitan terbaru.

Teknologi dan software

Perusahaan yang menjual produk SaaS (software as a service) biasanya dibayar lebih awal per bulan atau per tahun.

Pendapatan ini akan diakui setiap bulan setelah memberikan layanan.

Asuransi

Pemilik usaha asuransi menerima pembayaran premi setiap bulannya untuk perlindungan yang berfungsi sampai masa depan. Pendapatan akan diakui secara proporsional selama periode asuransi berlaku.

Sewa kos dan properti lainnya

Pemilik properti seperti kos-kosan atau apartemen meminta uang sewa di muka, biasanya di awal bulan dan waktu tanda tangan kontrak.

Konstruksi

Usaha konstruksi biasa menerima pembayaran sebelum memulai pekerjaan.

Pembayaran pendidikan

Pembayaran untuk akses pendidikan seperti UKT, biaya les, dan SPP sekolah juga dibayar di awal dan diakui sebagai pendapatan selama periode akademi.

Tiket perjalanan

Tiket untuk perjalanan kereta api dan pesawat dibayarkan di awal dan diakui sebagai pendapatan pada hari perjalanan.

Perlakuan Akuntansi Pendapatan Diterima di Muka

Unearned revenue dicatat sebagai kewajiban karena perusahaan masih memiliki kewajiban untuk memberikan barang atau jasa kepada pelanggan.

Saat menerima pembayaran di muka, jurnal yang dibuat adalah sebagai berikut:

| Akun | Debit | Kredit |

| Kas | xxx | |

| Pendapatan diterima di muka | xxx |

Lalu, ketika perusahaan sudah memberikan jasa atau barang, Anda perlu membuat jurnal ini:

| Akun | Debit | Kredit |

| Pendapatan diterima di muka | xxx | |

| Pendapatan | xxx |

Pendapatan di muka dicatat di sisi kewajiban neraca sejak perusahaan mennerima pembayaran tunai di muka.

Dengan demikian, transaksi dianggap belum selesai karena penjual masih memiliki kewajiban yang harus dipenuhi kepada pelanggan.

Kewajiban ini dibagi menjadi 2:

- Kewajiban Lancar: Yaitu kewajiban yang harus dilaksanakan dalam kurang dari satu tahun pembayaran.

- Kewajiban Tidak Lancar: Merupakan kewajiban yang jatuh temponya lebih dari setahun. Misalnya, untuk kontrak multi-tahun.

Cara Mencatat Pendapatan Diterima di Muka

Ketika Anda menerima pendapatan di muka, Anda harus segera mencatat pembukuannya.

Berikut ini adalah cara mencatatnya:

Langkah 1. Menemukan pendapatan diterima di muka di neraca

Unearned revenue adalah uang yang sudah diterima dari pelanggan, tetapi barang atau jasa yang dijanjikan belum sepenuhnya diberikan.

Karena perusahaan masih memiliki kewajiban kepada pelanggan, jumlah tersebut dicatat sebagai kewajiban di neraca.

Biasanya, unearned revenue dicatat pada bagian kewajiban jangka pendek. Namun, jika barang atau jasa baru akan diberikan lebih dari satu tahun kemudian, maka dapat dicatat sebagai kewajiban jangka panjang.

Saat perusahaan menerima pembayaran dari pelanggan, kas perusahaan bertambah sehingga akun kas didebit.

Pada saat yang sama, akun pendapatan diterima di muka dikredit karena perusahaan masih memiliki kewajiban untuk memenuhi pesanan atau memberikan layanan tersebut.

Dengan pencatatan ini, neraca tetap seimbang karena kenaikan aset (kas) diimbangi oleh kenaikan kewajiban (unearned revenue).

Langkah 2. Membuat entri jurnal untuk pendapatan di muka

Ketika Anda menerima pendapatan di muka, Anda perlu mendebit akun kas dan mengkredit akun pendapatan di muka dengan jumlah yang sama sesuai sistem double entry.

Misalnya, pada 1 Januari Perusahaan Y menerima pembayaran Rp10.000.000 dari pelanggan untuk jasa yang akan diberikan di masa mendatang.

Jurnal yang dibuat adalah:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp10.000.000 | |

| Pendapatan Diterima di Muka | Rp10.000.000 |

Jurnal ini menunjukkan bahwa perusahaan telah menerima uang tunai, tetapi belum berhak mengakuinya sebagai pendapatan karena jasa belum diberikan.

Langkah 3. Membuat jurnal penyesuaian saat jasa atau barang telah diberikan

Seiring berjalannya waktu, ketika perusahaan mulai memberikan jasa atau menyerahkan barang kepada pelanggan, sebagian unearned revenue dapat diakui sebagai pendapatan yang sebenarnya.

Untuk itu, perusahaan perlu membuat jurnal penyesuaian dengan mengurangi saldo unearned revenue dan memindahkannya ke akun pendapatan.

Misalnya, dari pembayaran Rp10.000.000 yang diterima sebelumnya, hingga akhir Januari Perusahaan Y telah menyelesaikan 30% pekerjaan yang dijanjikan.

Karena 30% dari jasa telah diberikan, maka: 30% × Rp10.000.000 = Rp3.000.000

Jurnal penyesuaiannya adalah:

| Akun | Debit | Kredit |

|---|---|---|

| Pendapatan Diterima di Muka | Rp3.000.000 | |

| Pendapatan Jasa | Rp3.000.000 |

Jurnal ini menunjukkan bahwa Rp3.000.000 yang sebelumnya masih dianggap kewajiban kini telah menjadi pendapatan karena perusahaan telah memenuhi sebagian kewajibannya kepada pelanggan.

Singkatnya, pencatatan unearned revenue biasanya melibatkan dua tahap:

- Saat barang atau jasa telah diberikan, sebagian atau seluruh saldo tersebut dipindahkan menjadi pendapatan yang diakui dalam laporan laba rugi.

- Saat uang diterima dari pelanggan, dicatat sebagai pendapatan diterima di muka (kewajiban).

Konsep penyesuaian ini mirip dengan proses pencatatan pada jurnal biaya dibayar di muka, di mana saldo aset secara bertahap dipindahkan menjadi beban sesuai periode manfaatnya.

Mencatat pendapatan diterima di muka dengan software akuntansi Kledo

Jika Anda menggunakan software akuntansi Kledo, Anda bisa mencatat unearned revenue ini dengan lebih mudah.

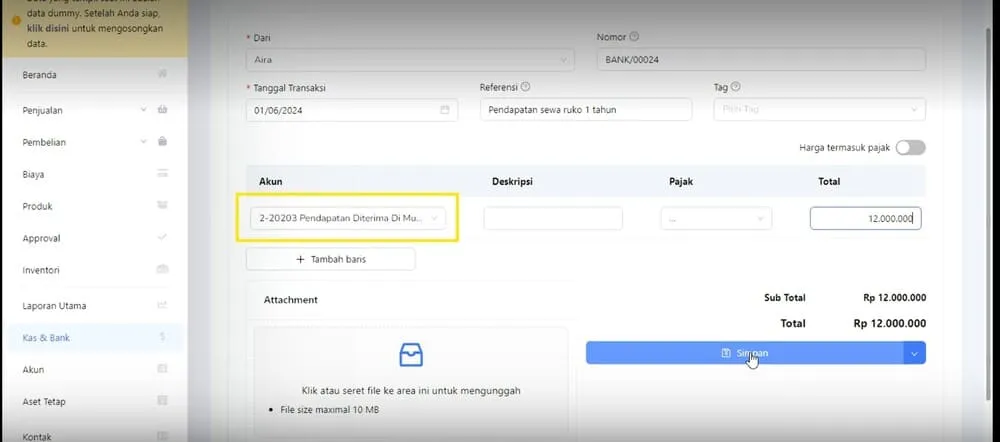

Katakanlah Anda menyewakan kamar kos seharga Rp1 juta per bulan atau Rp12 juta per tahun.

1. Masuk ke menu Kas & Bank

2. Pilih akun kas/bank yang digunakan untuk menerima pembayaran tersebut. Jika belum ada, Anda bisa membuatnya baru.

3. Klik tab Tambah Transaksi, pilih Terima Dana, lalu input akun “Pendapatan Dibayar di Muka” dengan jumlah Rp12 juta.

Lalu, sesuai aturan akuntansi, Anda harus mengakui pendapatan sewa per bulannya. Dengan Kledo, caranya sebagai berikut:

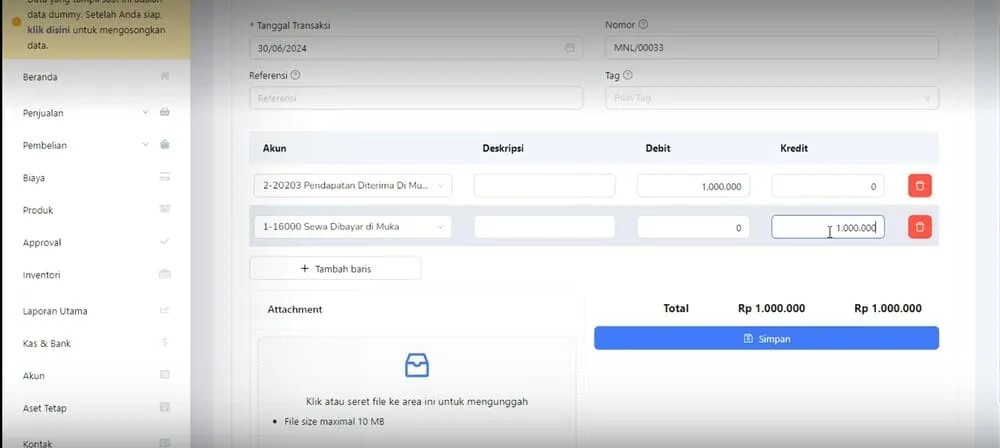

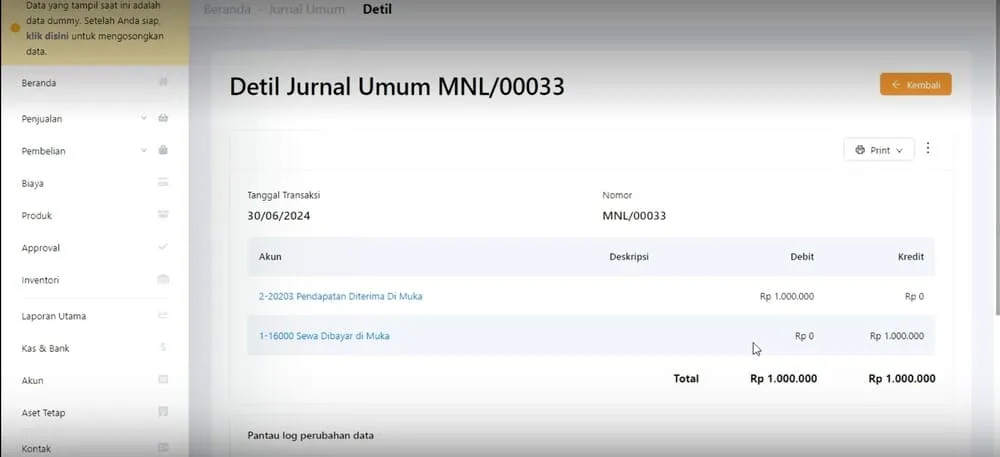

4. Pergi ke menu Akun, lalu klik Jurnal Umum dan Tambah Jurnal Umum

5. Input akun Pendapatan Sewa Dibayar di Muka (Debit) dan Pendapatan Sewa (Kredit) sebesar Rp1 juta.

6. Klik simpan dan jurnal akan otomatis tercatat.

Contoh Kasus Perhitungan dan Jurnal Pendapatan Diterima di Muka

Rumus untuk menghitung pendapatan di muka adalah sebagai berikut:

Pendapatan Diterima di Muka = Pembayaran yang Diterima – Pendapatan yang Sudah Diakui

Misalnya:

| Keterangan | Nilai |

|---|---|

| Pembayaran diterima | Rp12.000.000 |

| Pendapatan yang sudah diakui | Rp3.000.000 |

| Pendapatan diterima di muka | Rp9.000.000 |

Contoh 1

Misalnya sebuah perusahaan telah menerima pembayaran dari pelanggan sebesar Rp. 30.000.000 dalam bentuk tunai untuk layanan konsultasi.

Dalam hal ini, jurnal pemasukan akan mencatat seluruh transaksi yang terkait dengan penerimaan kas ini.

Pertama, jurnal pemasukan akan mencatat jumlah pembayaran yang diterima t sebagai pendapatan diterima di muka.

Jurnal pemasukan akan mencatat jumlah pembayaran sebagai berikut:

| Nama akun | Debit | Kredit |

| Kas | 30.000.000 | |

| Pendapatan diterima di muka | 30.000.000 |

Selanjutnya, ketika perusahaan sudah memberikan layanan konsultasi, maka mereka akan melakukan jurnal sebagai berikut:

| Nama akun | Debit | Kredit |

| Pendapatan diterima di muka | 30.000.000 | |

| Pendapatan | 30.000.000 |

Hal ini menunjukkan bahwa perusahaan telah menerima pembayaran dari pelanggan sebesar Rp. 30 juta. Dengan jurnal pemasukan ini, perusahaan dapat melacak dan menganalisis pendapatan yang diterima.

Contoh 2

PT Invoice Hebat menjual aplikasi invoice berbasis SaaS dengan harga langganan Rp12 juta per tahun.

Toko Retail Manunggal memutuskan untuk berlangganan aplikasi ini dan membayar Rp12 juta tersebut pada 1 Januari 2026.

Rp12 juta itu tidak langsung menjadi pendapatan, karena PT Invoice Hebat terhitung belum memberikan layanan apa pun.

Jadi pencatatannya saat uang masuk adalah:

| Akun | Debit | Kredit |

|---|---|---|

| Kas / Bank | Rp 12.000.000 | |

| Pendapatan diterima di muka | Rp 12.000.000 |

Lalu, setiap akhir bulan mulai dari Januari hingga Desember 2026, perusahaan mencatat:

| Akun | Debit | Kredit |

|---|---|---|

| Pendapatan diterima di muka | Rp 1.000.000 | |

| Pendapatan jasa SaaS | Rp 1.000.000 |

Bagaimana Pendapatan Diterima di Muka Memengaruhi Laporan Keuangan?

Unearned revenue memengaruhi laporan laba rugi, neraca, dan laporan arus kas dengan cara yang berbeda.

1. Neraca

Pendapatan diterima di muka muncul dalam dua bagian pada neraca.

Pertama, karena perusahaan telah menerima uang dari pelanggan, jumlah tersebut tercatat sebagai aset dalam akun kas dan setara kas.

Namun, karena perusahaan belum memberikan barang atau jasa yang dijanjikan, pendapatan diterima di muka juga dicatat sebagai kewajiban.

Pencatatan ini menunjukkan bahwa perusahaan masih memiliki tanggung jawab untuk memenuhi kewajibannya kepada pelanggan.

Karena sebagian besar kontrak prabayar memiliki jangka waktu kurang dari satu tahun, pendapatan diterima di muka umumnya diklasifikasikan sebagai kewajiban jangka pendek.

2. Laporan Laba Rugi

Pendapatan diterima di muka tidak langsung muncul dalam laporan laba rugi.

Seiring berjalannya waktu dan perusahaan mulai memenuhi kewajibannya, sebagian saldo pendapatan diterima di muka akan dipindahkan ke akun pendapatan.

Pendapatan yang telah diakui tersebut kemudian akan dicatat dalam laporan laba rugi pada periode akuntansi yang bersangkutan.

3. Laporan Arus Kas

Laporan arus kas menunjukkan aliran uang yang masuk dan keluar dari perusahaan.

Karena unearned revenue merupakan uang yang telah diterima dari pelanggan, jumlah tersebut dicatat sebagai arus kas masuk pada aktivitas operasional.

Dalam laporan arus kas, yang menjadi perhatian adalah pergerakan kas. Oleh karena itu, meskipun pendapatan tersebut belum diakui sebagai pendapatan dalam laporan laba rugi, penerimaan kasnya tetap dicatat sebagai arus kas masuk ketika uang diterima oleh perusahaan.

Untuk penjelasan lebih lanjut, bisa Anda baca di artikel kami yang berjudul Pengaruh Pendapatan Diterima di Muka Terhadap Laporan Neraca.

Studi Kasus Kesalahan Pengakuan Pendapatan Diterima di Muka

Salah satu kesalahan yang paling sering terjadi dalam pencatatan undearned revenue adalah langsung mengakui semua uang yang diterima sebagai pendapatan.

Hal ini juga terjadi pada lembaga kursus bahasa di Surabaya yang selanjutnya akan kita sebut sebagai PT “X”.

Studi kasus ini merupakan bagian dari penelitian “Perlakuan Akuntansi atas Pengakuan Pendapatan pada PT “X” di Surabaya” karya Diana Zuhroh dkk (2024).

PT X memiliki sistem pembayaran penuh di muka untuk program kursus yang berlangsung selama 2 hingga 4 bulan. Namun, seluruh pembayaran tersebut langsung diakui sebagai pendapatan pada bulan saat uang diterima.

Misalnya, pada Januari 2023 perusahaan menerima pembayaran kursus sebesar Rp72.600.000. Seluruh jumlah tersebut dicatat sebagai pendapatan jasa kursus.

Padahal, berdasarkan prinsip akrual, hanya bagian jasa yang telah diberikan selama Januari yang boleh diakui sebagai pendapatan.

Hasil analisis penelitian menunjukkan bahwa dari total Rp72.600.000 yang diterima, hanya Rp18.200.000 yang seharusnya diakui sebagai pendapatan Januari, sedangkan Rp54.400.000 sisanya harus dicatat sebagai unearned revenue.

Jurnal yang seharusnya dibuat adalah:

| Akun | Debit | Kredit |

|---|---|---|

| Kas/Bank | Rp72.600.000 | |

| Pendapatan Jasa Kursus | Rp18.200.000 | |

| Pendapatan Diterima di Muka | Rp54.400.000 |

Kesalahan ini menyebabkan laba perusahaan terlihat jauh lebih tinggi dari kondisi sebenarnya.

Laporan laba rugi perusahaan menunjukkan laba Januari sebesar Rp58.349.300, padahal setelah dilakukan penyesuaian sesuai prinsip akrual, laba yang benar hanya Rp3.949.300.

Kasus ini menunjukkan bahwa unearned revenue tidak boleh langsung diakui sebagai pendapatan.

Selama barang atau jasa belum diberikan kepada pelanggan, pembayaran tersebut harus dicatat sebagai kewajiban.

Pendapatan baru dapat diakui secara bertahap sesuai dengan jasa atau barang yang telah diserahkan kepada pelanggan.

Perbedaan Piutang Usaha dan Pendapatan Diterima di Muka

Piutang usaha (accounts receivable) adalah uang yang masih harus dibayar pelanggan kepada perusahaan setelah barang atau jasa berhasil diberikan.

Karena perusahaan memiliki hak untuk menerima pembayaran tersebut, piutang usaha dicatat sebagai aset lancar.

Sebaliknya, unearned revenue adalah uang yang sudah diterima perusahaan dari pelanggan sebelum barang atau jasa diberikan.

Karena perusahaan masih memiliki kewajiban untuk memenuhi pesanan atau memberikan layanan, akun ini dicatat sebagai kewajiban lancar.

Sederhananya, piutang usaha terjadi ketika perusahaan memberikan barang atau jasa terlebih dahulu lalu menunggu pembayaran, sedangkan unearned revenue terjadi ketika perusahaan menerima pembayaran terlebih dahulu lalu memberikan barang atau jasa di kemudian hari.

| Aspek | Piutang Usaha | Pendapatan Diterima di Muka |

|---|---|---|

| Posisi di Neraca | Aset Lancar | Kewajiban Lancar |

| Status Pendapatan | Sudah diakui sebagai pendapatan | Belum diakui sebagai pendapatan |

| Status Kas | Belum diterima | Sudah diterima |

| Dampak pada Arus Kas | Mengurangi arus kas operasional relatif terhadap pendapatan yang diakui | Meningkatkan arus kas operasional karena kas sudah diterima |

Contoh

Misalnya, sebuah perusahaan menyelesaikan proyek senilai Rp10 juta dan mengizinkan pelanggan membayar 30 hari kemudian. Dalam kasus ini, Rp10 juta dicatat sebagai piutang usaha.

Sebaliknya, jika pelanggan membayar Rp10 juta di awal sebelum proyek dimulai, maka jumlah tersebut dicatat sebagai pendapatan diterima di muka hingga pekerjaan selesai dilakukan.

Catatan: Selain unearned revenue, perusahaan juga sering menemukan transaksi beban dibayar di muka, yaitu pembayaran yang dilakukan sebelum manfaat ekonominya diterima.

Jika unearned revenue dicatat sebagai kewajiban, maka beban dibayar di muka umumnya dicatat sebagai aset hingga manfaatnya digunakan.

Apakah Pendapatan Diterima di Muka Dikenakan Pajak?

Pendapatan diterima di muka dikenakan pajak, namun waktu pemajakannya tergantung metode pembukuan yang Anda gunakan.

Misalnya, sebuah perusahaan konsultan menerima pembayaran Rp24 juta pada Januari untuk kontrak layanan selama 12 bulan.

Secara akuntansi, perusahaan akan mengakui pendapatan sebesar Rp2 juta per bulan selama masa kontrak.

Secara perpajakan, perlakuannya dapat berbeda tergantung pada ketentuan yang berlaku dan metode pembukuan yang digunakan perusahaan.

1. Berdasarkan metode pembukuan pajak

Dalam SPT Tahunan PPh Badan, pengakuan unearned revenue mengikuti salah satu dari dua metode ini:

- Metode akrual: Mengakui pendapatan secara akuntansi saat sudah menyerahkan jasa dan barang, bukan saat menerima uang. Akibatnya, uang yang diterima di muka tidak langsung dianggap sebagai objek pajak penghasilan. Pajak baru dihitung saat kewajiban Anda selesai dikerjakan.

- Metode kas: Jika menggunakan metode kas, penghasilan diakui saat menerima uang tunai. Jadi, pendapatan langsung dianggap sebagai objek pajak.

2. Berdasarkan jenis pajak

Perlakuan pendapatan diterima di muka berbeda antara Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Misalnya untuk PPh tahunan Badan, pajaknya mengikuti metode pembukuan di atas, walau umumnya mengikuti metode akrual.

Namun untuk PPh pemotongan, pihak pembayar (konsumen) wajib memotong PPh (misalnya atas jasa atau sewa) begitu mereka membayarkan uang muka kepada penjual.

Sementara itu, untuk PPN, Anda harus menerbitkan faktur pajak begitu menerima uang muka.

Tips: Selalu catat dan dokumentasikan unearned revenue. Simpan kontrak, faktur, dan bukti pembayaran sebagai dasar pencatatan.

Frequently Asked Questions (FAQ)

1. Apa itu pendapatan dibayar di muka?

Pendapatan diterima di muka adalah pembayaran yang sudah diterima perusahaan dari pelanggan sebelum barang diserahkan atau jasa diberikan. Dalam akuntansi, jumlah ini dicatat sebagai kewajiban hingga perusahaan memenuhi kewajibannya.

2. Mengapa pendapatan diterima di muka dicatat sebagai kewajiban?

Karena perusahaan masih memiliki kewajiban untuk memberikan barang atau jasa yang telah dibayar oleh pelanggan.

3. Apakah pendapatan diterima di muka termasuk aset?

Tidak. Pendapatan diterima di muka termasuk kewajiban karena perusahaan masih harus memenuhi kewajibannya kepada pelanggan.

4. Pendapatan diterima di muka saldo normal di mana?

Pendapatan diterima di muka memiliki saldo normal kredit karena termasuk akun kewajiban (liabilitas).

5. Apakah pendapatan diterima di muka termasuk kewajiban atau aset dalam neraca?

Pendapatan diterima di muka selalu dicatat sebagai kewajiban (liabilitas) dalam neraca, bukan sebagai aset. Hal ini karena perusahaan masih memiliki kewajiban untuk menyerahkan barang atau memberikan jasa kepada pelanggan di masa mendatang.

6. Apa perbedaan pendapatan diterima di muka dan piutang usaha?

Pendapatan diterima di muka adalah uang yang sudah diterima sebelum pekerjaan selesai, sedangkan piutang usaha adalah tagihan yang belum dibayar pelanggan setelah barang atau jasa diberikan.

7. Kapan pendapatan diterima di muka diakui sebagai pendapatan?

Pendapatan diterima di muka diakui sebagai pendapatan ketika perusahaan telah menyerahkan barang atau memberikan jasa sesuai perjanjian.

Kelola Pendapatan Diterima di Muka dengan Kledo

Pendapatan diterima di muka adalah suatu konsep dalam akuntansi dan bisnis di mana sebuah perusahaan menerima pembayaran sebelum produk atau jasa yang disediakan dipenuhi.

Hal ini dapat meningkatkan likuiditas perusahaan dan merupakan alat yang berguna bagi perusahaan yang beroperasi dengan modal terbatas.

Pendapatan di muka juga dapat mengurangi risiko perusahaan karena pembayaran telah dibayarkan sebelum produk atau jasa diserahkan.

Jadi, Anda perlu memastikan seluruh transaksi dicatat secara konsisten dan akurat.

Salah satu solusinya adalah menggunakan software akuntansi seperti Kledo yang akan membantu mempermudah pengelolaan keuangan bisnis Anda.

Dengan menggunakan Kledo, Anda bisa memantau berbagai transaksi pembayaran secara real time, otomatisasi laporan keuangan, hitung pajak secara instan, software inventory, buat invoice dalam hitungan detik, dan masih banyak lagi.

Bawa bisnis Anda melangkah lebih jauh dengan menggunakan Kledo. Buktikan sendiri dengan mencoba paket Kledo yang gratis selamanya melalui tautan ini.