Memahami pengertian teori akuntansi sangat penting bagi Anda para pelaku bisnis. Sebab, teori akuntansi merupakan salah satu cabang ilmu dari akuntansi yang merupakan ilmu yang berfokus pada penyusunan laporan keuangan.

Teori ini dapat membantu melacak dan menganalisis transaksi keuangan yang berlangsung di dalam suatu perusahaan.

Tujuan utamanya adalah untuk membantu organisasi dalam mengelola informasi keuangan yang akurat dan tepat waktu.

Dengan melihat pada bagaimana teori akuntansi telah berkembang, kita dapat mengerti mengapa ia merupakan salah satu aspek penting dari manajemen keuangan.

Oleh karena itu, artikel ini akan menyoroti pengertian teori akuntansi dan pembahasan yang penting lainnya dalam pengambilan keputusan bisnis.

Pengertian Teori Akuntansi Adalah…

Pengertian teori akuntansi adalah perpaduan antara teori dan praktik dalam akuntansi. Teori akuntansi menjelaskan prinsip akuntansi, standar akuntansi, dan konsep akuntansi yang diperlukan untuk menjaga akurasi, keandalan, dan relevansi laporan keuangan.

Teori akuntansi juga menjelaskan bagaimana transaksi diproses, bagaimana laporan keuangan dibuat, dan bagaimana informasi akuntansi digunakan untuk mengambil keputusan.

Teori akuntansi mencakup konsep dasar seperti akrual, penilaian, klasifikasi, jurnal, dan laporan keuangan. Teori ini juga mencakup aspek kompleks seperti penilaian aset, pengungkapan, dan akuntansi aktuaria.

Teori akuntansi penting dalam pengambilan keputusan karena memungkinkan para profesional akuntansi untuk menganalisis, mengevaluasi, dan mengumpulkan informasi yang dibutuhkan untuk membuat keputusan yang bijaksana.

Baca juga: SAK EMKM: Standar Akuntansi yang Digunakan Untuk Usaha Kecil Menengah

Pengertian Teori Akuntansi Menurut Para Ahli

Prof. Hendriksen

Menurut Hendriksen, pengertian teori akuntansi adalah serangkaian perangkat penalaran logis yang terdiri dari konsep, definisi, hubungan, dan struktur yang menggambarkan fenomena akuntansi. Hal ini mencakup pemahaman tentang hubungan antara konsep-konsep akuntansi yang saling terkait.

Perara dan Matthew

Perara dan Matthew (1996) mendefinisikan teori akuntansi sebagai penalaran logis dalam bentuk prinsip-prinsip luas yang memberikan kerangka umum dan kerangka acuan bagi setiap akuntan untuk mengevaluasi serta memandu pengembangan praktik dan prosedur akuntansi yang baru.

American Accounting Association

Menurut American Accounting Association, pengertian teori akuntansi adalah seperangkat konseptual, hipotesis, dan proposisi pragmatis yang menjelaskan dan memandu tindakan akuntan dalam mengidentifikasi, mengukur, dan mengkomunikasikan informasi ekonomi kepada para pengguna laporan keuangan.

Baca juga: Perkembangan AI dan Akuntansi dalam Pengembangan Bisnis

Sejarah Perkembangan Teori Akuntansi

Setelah memahami pengertian teori akuntansi, selanjutnya mari kita memahami sejarah teori akuntansi.

Sejarah perkembangan teori akuntansi dimulai pada abad ke-15. Pada saat itu, para ahli akuntansi mulai mengembangkan metode untuk membantu para pemilik bisnis mengatur dan mengendalikan bisnis mereka.

Pada abad ke-17, akuntan Belanda mengembangkan prinsip-prinsip akuntansi yang khas dan menetapkan konsep akuntansi berbasis pengelolaan.

Pada tahun 1750, akuntan Jerman, Christian Huygens, mengembangkan pendekatan akuntansi yang berfokus pada penggunaan jurnal akuntansi. Ini menjadi titik awal dari metode akuntansi modern yang digunakan saat ini.

Pada abad ke-19, teori akuntansi mengalami perkembangan yang signifikan. Pada tahun 1820, akuntan Prancis, Francois Pacomio, mengembangkan teori akuntansi yang berfokus pada jurnal-jurnal akuntansi dan neraca.

Beberapa tahun kemudian, akuntan Inggris, Thomas Gompertz, mengembangkan teori akuntansi yang mengutamakan penggunaan sistem double-entry. Ini menjadi salah satu dasar dari sistem akuntansi modern saat ini.

Pada abad ke-20, teori akuntansi berkembang lebih jauh lagi. Pada tahun 1930, akuntan Amerika, Charles T. Horngren, mengembangkan teori akuntansi yang berfokus pada penggunaan penyajian laporan keuangan. Ini menjadi dasar dari metode akuntansi modern yang digunakan saat ini.

Pada tahun 1950-an, akuntan Amerika, David Solomons, mengembangkan teori akuntansi yang membahas tentang penggunaan informasi akuntansi untuk pengambilan keputusan. Ini adalah salah satu teori akuntansi yang telah berkembang secara signifikan dan yang masih relevan hingga hari ini.

Pada tahun 1990-an, teori akuntansi berkembang lebih lanjut dengan dikembangkannya teori akuntansi berbasis manajemen dan keuangan. Teori ini menekankan pentingnya menggunakan informasi akuntansi untuk meningkatkan kinerja organisasi dan meningkatkan efisiensi operasional.

Pada tahun 2000-an, teori akuntansi mengalami perkembangan yang signifikan dengan dikembangkannya teori akuntansi berbasis teknologi informasi. Teori ini menekankan pentingnya menggunakan teknologi informasi untuk meningkatkan kinerja akuntansi.

Pada hari ini, teori akuntansi terus berkembang dan menjadi lebih kompleks. Akuntan saat ini menggunakan berbagai pendekatan yang berbeda untuk menganalisis dan menyusun laporan keuangan.

Akuntan juga menggunakan teknologi informasi untuk meningkatkan akurasi dan efisiensi proses akuntansi.

Baca juga: Pengertian Akuntansi Adalah? Berikut Pembahasan Lengkap dan Mendalam

Apa Saja Tujuan Teori Akuntansi?

Tujuan teori akuntansi adalah untuk menyediakan basis yang kuat untuk menganalisis masalah akuntansi, memprediksi perilaku akuntansi dan menyediakan alasan untuk kebijakan akuntansi.

Berikut adalah beberapa tujuan teori akuntansi:

- Menganalisis, mengevaluasi, dan mengklasifikasi transaksi keuangan.

- Menentukan nilai wajar suatu entitas atau aset keuangan.

- Membantu dalam proses pengambilan keputusan ekonomi dan keuangan.

- Membantu para pembuat kebijakan dan pembuat keputusan dalam mengambil keputusan berdasarkan informasi keuangan yang tepat.

- Memberikan dasar bagi pengembangan standar akuntansi dan laporan keuangan.

- Membantu dalam perencanaan pengeluaran dan pengelolaan aset.

- Membantu dalam mengelola risiko keuangan.

- Membantu dalam pengambilan keputusan investasi.

- Membantu dalam menilai kinerja perusahaan.

- Membantu dalam menyusun laporan keuangan yang akurat dan tepat.

Baca juga: Masa Depan Akuntansi di Tengah Perkembangan Teknologi

Jenis-Jenis Teori Akuntansi

Ada berbagai cara untuk memahami dan menilai konsep, prinsip, dan prosedur yang digunakan dalam akuntansi, yang merupakan topik kajian yang luas dan rumit dan dikenal sebagai teori akuntansi.

Dilansir dari Javapoint, berikut merupakan jenis-jenis teori akuntansi yang kita kenal:

1. Teori akuntansi positif

Teori akuntansi positif menggambarkan bagaimana fenomena akuntansi sebenarnya dilakukan dalam praktiknya baik oleh lembaga maupun perusahaan.

Hal ini didasarkan pada gagasan bahwa akuntansi adalah disiplin sosial yang dipengaruhi oleh tujuan dan prinsip pemangku kepentingan yang berbeda, seperti manajer, investor, regulator, dan akuntan itu sendiri.

Pendekatan positif bertujuan untuk memahami variabel-variabel yang mempengaruhi praktik akuntansi dan bagaimana akuntansi mempengaruhi perilaku berbagai pemangku kepentingan. Hal ini sering dikaitkan dengan analisis kuantitatif dan teknik penelitian empiris.

Baca juga: Sistem Informasi Akuntansi: Pengertian, Manfaat, Komponen dan Jenisnya

2. Teori akuntansi normatif

Teori akuntansi normatif bertujuan untuk memprediksi apa yang harus dilakukan akuntan dalam praktik akuntansi. Hal ini didasarkan pada gagasan bahwa akuntansi harus melayani kepentingan publik dan menawarkan data yang relevan, akurat, dan dapat dibandingkan.

Metode normatif bertujuan untuk menciptakan prinsip dan peraturan akuntansi yang didasarkan pada masalah moral dan etika. Selain itu, hal ini menyoroti perlunya penilaian yang baik dan perlunya akuntan bertindak demi kepentingan publik.

Selain dua teori tersebut, teori akuntansi juga dapat dibagi berdasarkan aspek tataran estetika yaitu sebagai berikut:

Teori sintatik

Sintaktik mengacu pada struktur atau tata bahasa yang digunakan dalam suatu sistem. Dalam akuntansi, aspek sintaktik berkaitan dengan aturan, prosedur, dan standar yang digunakan untuk menyusun laporan keuangan.

Teori ini mencakup prinsip-prinsip akuntansi, format laporan keuangan, serta pedoman-pedoman penyusunan dan presentasi informasi keuangan yang diatur oleh standar akuntansi yang berlaku.

Teori pragmatik

Pragmatik berkaitan dengan makna dari suatu informasi dalam konteks praktis. Dalam akuntansi, aspek pragmatik melibatkan interpretasi dan penerapan informasi keuangan untuk pengambilan keputusan.

Bagaimana informasi keuangan dipahami, dievaluasi, dan digunakan oleh pengguna seperti manajer, investor, dan pihak terkait lainnya adalah bagian dari dimensi pragmatik dalam akuntansi.

Teori semantik

Semantik berkaitan dengan makna dari suatu informasi atau simbol. Dalam konteks akuntansi, aspek semantik berfokus pada keakuratan, kejelasan, dan ketepatan interpretasi informasi keuangan.

Hal ini melibatkan pemahaman yang mendalam terhadap arti dari setiap data atau informasi yang disajikan dalam laporan keuangan untuk memastikan bahwa pesan yang ingin disampaikan benar-benar tersampaikan dengan tepat.

Baca juga: Cost Benefit Analysis Adalah: Proses dan Contoh Kasusnya

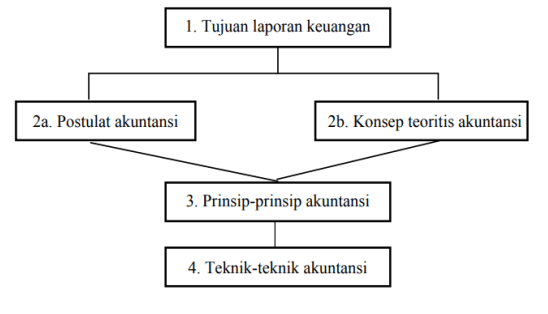

Elemen Teori Akuntansi

Struktur teori akuntansi terdiri dari beberapa elemen yang membentuk landasan konseptual dalam pemikiran dan praktik akuntansi. Adapun berbagai elemen yang harus ada pada struktur teori akuntansi adalah sebagai berikut:

Tujuan laporan keuangan

Pernyataan tujuan perumusan laporan keuangan adalah bagian penting dari elemen teori akuntansi yang merujuk pada pengungkapan maksud atau tujuan dari penyusunan laporan keuangan.

Perumusan postulat dan konsep teoritis akuntansi

Dalam konteks akuntansi, perumusan postulat adalah pengungkapan asumsi-asumsi dasar yang menjadi landasan dari suatu teori akuntansi. Postulat dapat berupa asumsi tentang entitas ekonomi, periode akuntansi, prinsip pengukuran, atau asumsi lainnya yang menjadi fondasi dari penyusunan laporan keuangan.

Sementara konsep teoritis mengacu pada kerangka konseptual yang digunakan untuk membangun suatu teori atau pendekatan dalam akuntansi. Ini melibatkan identifikasi konsep-konsep penting, definisi, dan hubungan antara konsep-konsep tersebut.

Baca juga: Siklus Akuntansi Perusahaan Dagang dan Bedanya dengan Usaha Jasa

Prinsip-Prinsip Akuntansi

Prinsip-prinsip akuntansi merupakan elemen kunci dalam teori akuntansi yang memberikan landasan dan pedoman untuk pengukuran, pengakuan, dan pelaporan transaksi keuangan dalam suatu entitas.

Prinsi akuntansi memastikan konsistensi, relevansi, dan keandalan informasi keuangan serta membantu dalam pengambilan keputusan yang informasional bagi entitas bisnis dan para pemangku kepentingan.

Teknik-Teknik Akuntansi

Teknik akuntansi merujuk pada metode, prosedur, atau cara-cara yang digunakan dalam memproses, merekam, menganalisis, dan melaporkan informasi keuangan

Teknik-teknik ini mendukung penerapan prinsip-prinsip akuntansi dan memastikan bahwa data keuangan diproses dengan cara yang efisien dan sesuai dengan standar yang berlaku.

Baca juga: Akuntansi Manufaktur: Arti, Siklus, dan Bedanya dengan Akuntansi Umum

Fungsi Teori Akuntansi

1. Alat bantu manajemen

Teori akuntansi dapat digunakan sebagai alat bantu manajemen untuk membantu manajer mengambil keputusan yang tepat.

Akuntan membantu manajer dengan memberikan informasi tentang biaya, pendapatan, laba, dan lainnya yang dapat membantu mereka membuat keputusan yang lebih baik.

2. Penyedia informasi

Teori akuntansi juga bertindak sebagai penyedia informasi yang dapat digunakan oleh pemilik, kreditor, dan investor.

Akuntan menyediakan informasi tentang biaya, pendapatan, laba, dan lainnya yang dapat membantu mereka membuat keputusan yang tepat.

Baca juga: Mengetahui Apa Itu Agency Theory dalam Akuntansi

3. Sumber ekonomi

Akuntan juga bertindak sebagai sumber ekonomi yang dapat membantu pemerintah dalam mengatur keuangan negara.

Akuntan bertindak sebagai penyedia informasi yang dapat membantu pemerintah mengambil keputusan yang tepat dalam mengatur keuangan negara.

4. Standar umum

Teori akuntansi menyediakan standar umum yang dapat digunakan oleh semua perusahaan untuk mencatat transaksi dan menghasilkan laporan keuangan.

Standar ini akan membantu menjaga agar semua perusahaan mencatat transaksi dengan cara yang sama dan produksi laporan yang akurat dan dapat dipercaya.

Baca juga: Apa itu Multiplier Effect dan Mengapa itu Penting?

Bagaimana Pengaruh Teori Akuntansi dalam Penyusunan Laporan Keuangan?

Teori akuntansi memiliki dampak yang sangat besar dalam pembuatan laporan keuangan. Ini lebih dari sekadar seperangkat aturan, karena teori-teori ini membentuk dasar bagi praktik akuntansi yang menghasilkan laporan keuangan yang akurat, relevan, dan dapat dipercaya.

Mari kita bahas lebih detail bagaimana teori akuntansi berpengaru selama proses pembuatan laporan keuangan:

Pengaturan standar akuntansi

Teori akuntansi membentuk dasar bagi pembentukan standar seperti IFRS atau GAAP, yang mengatur proses pencatatan, pengukuran, dan pelaporan transaksi keuangan dalam laporan.

Penentuan metode pengukuran

Teori akuntansi mempengaruhi pemilihan metode pengukuran, seperti historic cost atau fair value, yang berdampak pada nilai aset dan kewajiban yang tercermin dalam laporan keuangan.

Baca juga: Siklus Akuntansi Bisnis Manufaktur dan Bedanya dengan Bisnis Lain

Prinsip pengakuan pendapatan dan biaya

Prinsip-prinsip ini, ditetapkan oleh teori akuntansi, menentukan kapan pendapatan dan biaya harus diakui dalam laporan keuangan, memengaruhi evaluasi kinerja finansial suatu entitas.

Kepatuhan dan keterbacaan laporan

Teori akuntansi memastikan bahwa laporan keuangan dibuat dengan mematuhi peraturan hukum dan standar akuntansi yang berlaku serta dirancang untuk dipahami dengan baik oleh berbagai pemangku kepentingan.

Baca juga: 10 Daftar Channel Youtube Akuntansi untuk Calon Akuntan

Penjelasan Prinsip Dasar Akuntansi

Prinsip dasar akuntansi adalah kumpulan dasar yang diikuti oleh para akuntan untuk membantu mereka menyusun laporan keuangan yang akurat dan akuntabel.

Prinsip dasar akuntansi mencakup beberapa elemen kunci, seperti:

Cost principle

Cost principle adalah prinsip akuntansi yang menyatakan bahwa aset, liabilitas, pendapatan dan biaya harus diukur dan dicatat di nilai historisnya.

Ini berarti bahwa para akuntan harus menyimpan catatan yang akurat dari aset, liabilitas, pendapatan dan biaya yang diperoleh atau dikeluarkan pada saat transaksi terjadi.

Artinya bahwa transaksi harus diukur di nilai pasar pada saat transaksi terjadi. Dengan demikian, nilai aset akan mencerminkan harga yang dibayarkan pada saat membeli atau menjual. Sedangkan pendapatan dan biaya harus diukur di nilai pasar pada saat transaksi terjadi.

Matching principle

Matching principle adalah prinsip akuntansi yang menyatakan bahwa biaya harus dikaitkan dengan pendapatan yang berkaitan. Ini berarti bahwa biaya yang dikeluarkan untuk menghasilkan pendapatan harus dikaitkan dengan pendapatan yang dihasilkan.

Dengan kata lain, biaya harus dikreditkan ke pendapatan untuk tahun di mana pendapatan dihasilkan. Ini berarti bahwa biaya yang dikeluarkan untuk tahun yang berbeda harus dikaitkan dengan pendapatan tahun yang bersangkutan.

Dengan demikian, biaya harus dikreditkan ke pendapatan yang sesuai setiap tahun.

Baca juga: Postulat Akuntansi: Pengertian dan 4 Elemennya

Materiality principle

Materiality principle adalah prinsip yang menyatakan bahwa transaksi dan informasi yang relevan harus dicatat, diukur dan dilaporkan dengan akurat.

Prinsip ini menekankan bahwa transaksi dan informasi yang signifikan dari segi jumlah dan relevansi harus diakui sebagai aset dan liabilitas, juga pendapatan dan biaya.

Oleh karena itu, transaksi dan informasi yang signifikan harus dicatat, diukur dan dilaporkan dengan akurat agar laporan keuangan dapat diandalkan.

Baca juga: Siklus Akuntansi Perusahaan Jasa dan Bedanya dengan Usaha Dagang

Conservatism principle

Conservatism principle adalah prinsip akuntansi yang menyatakan bahwa aset dan liabilitas harus diukur dan dicatat pada nilai historis yang lebih rendah dari nilai pasar.

Prinsip ini menekankan bahwa jika ada dua nilai yang berbeda untuk aset atau liabilitas, yaitu nilai pasar dan nilai historis, maka nilai yang lebih rendah harus digunakan.

Ini berarti bahwa aset dan liabilitas harus diukur dan dicatat pada nilai historis yang lebih rendah dari nilai pasar. Dengan demikian, laporan keuangan yang dihasilkan akan lebih konservatif.

Time period principle

Time period principle adalah prinsip akuntansi yang menyatakan bahwa laporan keuangan harus dibuat untuk jangka waktu tertentu. Ini berarti bahwa laporan keuangan harus dibuat untuk jangka waktu yang telah ditentukan.

Jangka waktu yang umumnya digunakan adalah tahunan, namun dapat juga ditentukan untuk jangka waktu yang lebih pendek, seperti kuartal atau bulanan.

Dengan demikian, laporan keuangan yang dihasilkan akan mencerminkan kinerja perusahaan untuk jangka waktu tertentu.

Consistency principle

Consistency principle adalah prinsip akuntansi yang menyatakan bahwa metode akuntansi yang dipilih harus digunakan secara konsisten dari tahun ke tahun.

Prinsip ini menekankan bahwa metode akuntansi yang dipilih harus digunakan secara konsisten dari tahun ke tahun. Dengan demikian, laporan keuangan yang dihasilkan akan dapat digunakan untuk membandingkan kinerja perusahaan dari tahun ke tahun.

Dengan kata lain, prinsip ini menekankan bahwa metode akuntansi yang dipilih harus tetap konsisten dari tahun ke tahun.

Baca juga: Tips Mengelola Aset dalam Bisnis Sesuai Standar Akuntansi

Apa Saja Konsep Dasar Teori Akuntansi?

1. Konsep akrual

Konsep akrual adalah prinsip akuntansi yang menyatakan bahwa transaksi-transaksi ekonomi harus direkam pada periode akuntansi di mana mereka terjadi, bukan pada saat uang telah diterima atau dibayarkan.

Konsep Akrual berarti bahwa pendapatan dan biaya harus dicatat pada saat mereka terjadi, bukan pada saat pembayaran diterima atau dibayarkan.

2. Konsep konsistensi

Konsep konsistensi adalah prinsip akuntansi yang mengharuskan bahwa metode akuntansi yang telah dipilih harus digunakan secara konsisten dari periode ke periode.

Prinsip ini bertujuan agar akuntan dapat membandingkan laporan keuangan dari periode ke periode.

Baca Juga: Mengenal Akuntansi Anglo Saxon dan Sejarahnya di Indonesia

3. Konsep kelangsungan

Konsep kelangsungan adalah prinsip akuntansi yang mengharuskan bahwa asumsi harus dibuat bahwa perusahaan akan terus beroperasi di masa depan. Ini berarti bahwa akuntan harus memperhitungkan biaya-biaya masa depan ketika mereka mencatat transaksi saat ini.

4. Konsep kehati-hatian

Konsep kehati-hatian adalah prinsip akuntansi yang mengharuskan bahwa akuntan harus berhati-hati saat mencatat transaksi, dan selalu menghindari menggunakan estimasi atau asumsi yang berlebihan.

Prinsip ini bertujuan untuk memastikan bahwa laporan keuangan yang disajikan tidak memihak suatu pihak atau menyesatkan.

Baca juga: Pengertian RAB (Rencana Anggaran Biaya), Fungsi, dan Contohnya

Bagaimana Masa Depan Akuntansi?

Masa depan akuntansi akan dipengaruhi oleh teknologi dan digitalisasi. Teknologi baru akan terus membantu para akuntan untuk menyelesaikan pekerjaan mereka dengan lebih cepat dan efisien.

Ini akan mengurangi waktu yang dihabiskan untuk mendokumentasikan transaksi dan menganalisis data. Selain itu, masa depan akuntansi juga akan dipengaruhi oleh keterbukaan data.

Perusahaan-perusahaan akan memiliki akses ke informasi akuntansi yang lebih terbuka dan terintegrasi, yang akan membantu mereka untuk membuat keputusan bisnis yang lebih tepat.

Teknologi seperti blockchain, intelijen buatan, dan teknologi kontrak pintar akan membantu akuntan untuk memantau dan mengelola data keuangan dengan lebih efisien.

Salah satu bentuk teknologi tersebut adalah dengan hadirnya software akuntansi seperti Kledo. Software ini terintegrasi dengan teknologi cloud sehingga Anda bisa menggunakannya darimana saja dan kapan saja dibutuhkan.

Berbagai fitur yang ada pada Kledo mudah digunakan bahkan bagi Anda yang masih awam dengan dunia akuntansi. Jadi, tunggu apalagi? Anda juga bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.