Prepaid expense atau biaya dibayar di muka mengacu pada biaya yang dibayarkan sebelum transaksi terjadi. Setiap kali Anda membayar tagihan di muka, itu dianggap sebagai biaya dibayar di muka.

Membayar biaya adalah bagian dari berbisnis. Tetapi beberapa pengeluaran ditangani secara berbeda dari yang lain. Misalnya, jika Anda membayar sewa pada tanggal 31 Januari untuk bulan Februari, transaksi itu bukan biaya dibayar di muka.

Tetapi jika Anda membayar sewa untuk seluruh tahun yang akan datang, transaksi tersebut adalah biaya dibayar di muka dan perlu dicatat sebagai satu.

Pelajari lebih lanjut tentang prepaid expense, bagaimana pengaruhnya terhadap laporan keuangan Anda, dan pembahasan penting lainnya.

Apa yang Dimaksud Prepaid Expense?

Prepaid expense atau biaya dibayar di muka adalah biaya yang dibayar di muka sebelum menerima produk atau layanan. Setiap kali Anda membayar sesuatu di muka, Anda harus mencatatnya di buku Anda sebagai jurnal biaya dibayar di muka.

Prepaid expense juga dikenal sebagai biaya yang ditangguhkan. Mencatat pengeluaran ini adalah bagian dari proses akuntansi akrual. Oleh karena itu, ini akan mengharuskan Anda untuk mencatat pengeluaran saat terjadi dan memperhitungkannya pada saat itu juga.

Jika Anda menggunakan akuntansi berbasis tunai, Anda tidak perlu mencatat tentang biaya dibayar di muka. Dalam akuntansi kas, Anda hanya mencatat pengeluaran saat uang berpindah tangan.

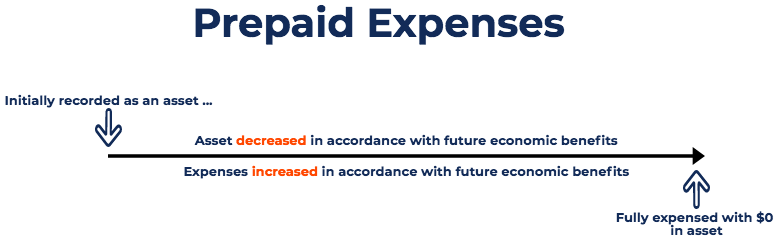

Beban dibayar di muka akan muncul di neraca Anda sebagai aset, dan saat aset digunakan, ia akan muncul di laporan laba rugi Anda sebagai beban.

Misalnya, Anda pindah ke gedung baru pada akhir Desember 2021, dengan sewa bulan pertama Anda jatuh tempo 1 Januari 2022. Karena pemilik baru Anda mengizinkan Anda untuk pindah lebih awal, dia sekarang meminta Anda membayar sewa sepanjang tahun dan harus dibayar di muka.

Pembayaran sewa bulanan Anda adalah Rp. 2.000.000, jadi Anda membayar seluruh Rp. 24.000.000 pada akhir Desember. Transaksi ini akan mendebit akun biaya sewa dibayar di muka dan mengkredit akun kas Anda sebesar Rp. 24.000.000.

Ketika bulan Januari tiba, Anda kemudian akan mendebit Rp. 2.000.000 sebagai biaya sewa untuk bulan Januari dan mengkredit akun biaya sewa dibayar di muka Anda sebesar Rp. 2.000.000, sehingga Anda memiliki saldo sebesar Rp. 22.000.000.

Rp. 2.000.000 yang Anda keluarkan untuk sewa bulan Januari muncul di laporan laba rugi Anda sebagai biaya sewa, sementara akun aset sewa di bayar di muka Anda dikurangi Rp. 2.000.000 di neraca Anda. Pada akhir tahun, Anda akan mengeluarkan seluruh Rp. 24.000.000, dan akun sewa dibayar di muka Anda akan memiliki saldo Rp. 0.

Terkadang, software akuntansi Anda dapat menangani proses pembuatan biaya amortisasi, sehingga entri jurnal bulanan Anda akan diselesaikan secara otomatis.

Contoh Prepaid Expense

Ada beberapa contoh prepaid expense di dalam bisnis. Tergantung pada lini bisnis Anda, Anda mungkin memiliki beberapa atau semua contoh di bawah ini. Berikut ini beberapa contoh biaya dibayar di muka:

- Sewa dibayar di muka

- Asuransi dibayar di muka

- Pajak

- Pembayaran bunga

- Peralatan kantor yang disewakan

- Gaji

- Pesanan pasokan massal

- Retainer untuk jasa hukum

- Polis asuransi karyawan

Baca juga: Apa Itu Buku Stok Barang? Berikut Pembahasan Lengkapnya

Tujuan Prepaid Expense

Alasan adanya akun prepaid expense adalah karena metode akuntansi. Sebagai contoh, prinsip akuntansi seperti Pernyataan Standar Akuntansi dan Keuangan (PSAK) mencatat bahwa biaya harus dicatat dalam periode akuntansi yang sama ketika aset memberikan manfaatnya untuk bisnis.

Untuk pengeluaran-pengeluaran tertentu memang demikian, sehingga harus ada proses terkait bagaimana cara mencatatnya dengan benar dalam pembukuan perusahaan. Adapun biaya dibayar di muka dimulai di neraca sebagai aset.

Walaupun harga perolehan aset (beban) tersebut sudah diakui perusahaan, namun belum menjadi beban dalam pencatatan keuangan. Mereka berubah menjadi beban selama periode akuntansi berikutnya (ketika aset sudah digunakan oleh perusahaan).

Ketika manfaat sebuah aset digunakan dari waktu ke waktu, maka mereka akan dicatat sebagai beban di setiap periode akuntansi terkait pada laporan laba rugi. Setiap kali sebagian dari biaya dialokasikan, maka itu juga dikurangkan dari total biaya yang pertama kali dicatat dalam akun aset.

Sekali lagi, tujuan dari biaya dibayar di muka ini adalah agar laporan keuangan perusahaan secara akurat tercermin ketika biaya pengeluaran memberikan manfaat terkait sehingga semua komponen keuangan akan seimbang.

Mengapa biaya dibayar di muka tidak dapat langsung dipotong?

Biaya dibayar di muka tidak dapat dikurangkan saat dibayar karena tidak sesuai dengan prinsip akuntansi berlaku di Indonesia maupun secara hukum internasional. Biaya harus berhubungan dengan periode akuntansi di mana ia memberikan nilainya. Untuk itulah dibuat jadwal amortisasi.

Misalnya, katakanlah sebuah perusahaan membayar sewa prabayar sebesar Rp. 10.000.000 per bulan, jadi totalnya Rp. 120.000.000 per tahun.

Seluruh Rp. 120.000.000 adalah total biaya, tetapi perusahaan hanya akan menghasilkan pendapatan yang terkait dengan sewa selama setiap periode sewa (atau dalam hal ini setiap bulan). Jadi aset akan berkurang nilainya sebesar Rp. 10.000.000 pada akhir setiap bulan.

Baca juga: Cara Mudah Menghitung Pendapatan Operasional dalam Bisnis

Jurnal Prepaid Expense

Biaya dibayar di muka termasuk ke dalam adalah akun personal. Akun ini diakui sebagai aset di Neraca dan memiliki saldo debit. Di bawah ini adalah bunyi ayat jurnal biaya dibayar di muka:

Jurnal Saat Melakukan Pembayaran

| Nama Akun | Debit | Kredit |

| ….. dibayar di muka (contoh sewa, asuransi, dll) | xxx | |

| Kas | xxx |

Jurnal Penyesuaian Prepaid Expense

| Nama Akun | Debit | Kredit |

| Beban … | xxx | |

| …. Dibayar di muka | xxx |

Ada dua penggunaan biaya dibayar di muka yang paling umum terjadi dalam bisnis adalah sewa dan asuransi. Berikut penjelasan lengkapnya:

1. Sewa dibayar di muka adalah sewa yang dibayar di muka dari masa sewa. Ayat jurnal untuk sewa dibayar dimuka adalah sebagai berikut:

Ayat jurnal awal untuk sewa dibayar di muka:

| Nama Akun | Debit | Kredit |

| Sewa dibayar di muka | xxx | |

| Kas | xxx |

Jurnal penyesuaian saat sewa dibayar di muka berakhir:

| Nama Akun | Debit | Kredit |

| Beban Sewa | xxx | |

| Sewa dibayar di muka | xxx |

2. Asuransi dibayar di muka adalah asuransi yang dibayar di muka dan belum berakhir pada tanggal neraca.

Ayat jurnal awal untuk asuransi dibayar dimuka:

| Nama Akun | Debit | Kredit |

| Asuransi dibayar di muka | xxx | |

| Kas | xxx |

Jurnal penyesuaian saat asuransi dibayar di muka berakhir:

| Nama Akun | Debit | Kredit |

| Beban asuransi | xxx | |

| Asuransi dibayar di muka | xxx |

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Cara Mencatat Prepaid Expense dalam Akuntansi dan Contoh Soalnya

Di bawah ini merupakan langkah-langkah dalam mencatat prepaid expense:

- Lakukan pembayaran biaya dimuka

- Masukkan total pembayaran di akun aset terkait

- Pada awalnya, debet aset di akun untuk jumlah yang dibayarkan dan kemudian kurangi jumlah yang sama dari akun kas (akun harus seimbang, jadi tidak ada yang terpengaruh di sini karena kolom kredit dan debit saling membatalkan)

- Ketika setiap periode akuntansi berakhir dan perusahaan Anda telah mengakui manfaat dari biaya dibayar di muka, maka Anda harus membebankan bagian itu pada laporan laba rugi. Jadi, Anda mengurangi biaya periode dari akun aset, menambahkan jumlah yang sama ke akun kas, dan ini akan mengurangi saldo akun prabayar, menjadikannya beban.

- Cek dan ulangi sampai aset dibayar di muka telah direalisasikan sepenuhnya. Di akhir semua pembayaran, maka akun yang mencerminkan aset harus berada di Rp. 0.

Supaya lebih paham, berikut contoh soal biaya dibayar di muka:

Contoh 1

Perusahaan A menandatangani sewa satu tahun di gudang seharga Rp10.000.000 per bulan. Tuan tanah mengharuskan Perusahaan A membayar jumlah tahunan Rp. 120.000.000 di muka pada awal tahun.

Ayat jurnal awal untuk Perusahaan A adalah sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

| 1 Januari 2022 | Sewa dibayar di muka | Rp. 120.000 | |

| Kas | Rp. 120.000 |

Pada akhir setiap bulan, Perusahaan A akan menghabiskan satu bulan dari perjanjian sewanya. Oleh karena itu, sewa dibayar di muka harus disesuaikan:

| Tanggal | Nama Akun | Debit | Kredit |

| 31 Januari 2022 | Beban sewa | Rp. 10.000.000 | |

| Sewa dibayar di muka | Rp. 10.000.000 |

Catatan: Satu bulan sama dengan sewa diperoleh dengan cara: Rp. 120.000.000 x 1/12 = Rp. 10.000.000

Jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, ketika perjanjian sewa tidak memiliki manfaat ekonomi masa depan, saldo sewa dibayar di muka adalah 0.

Baca juga: Ayat Jurnal Penyesuaian: Pengertian, Jenis, dan Contohnya dalam Bisnis

Contoh 2

Setelah menandatangani perjanjian sewa satu tahun untuk gudang, perusahaan juga membeli asuransi untuk gudang. Perusahaan membayar Rp. 24.000.000 tunai di muka untuk polis asuransi 12 bulan untuk gudang.

Ayat jurnal awal untuk Perusahaan A adalah sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

| 1 Januari 2022 | Asuransi dibayar di muka | Rp.24.000.000 | |

| Kas | Rp.24.000.000 |

Pada akhir satu bulan, Perusahaan A akan menghabiskan satu bulan polis asuransinya. Oleh karena itu, asuransi dibayar di muka harus disesuaikan:

| Tanggal | Nama Akun | Debit | Kredit |

| 31 Januari 2022 | Beban asuransi | Rp.2.000.000 | |

| Asuransi dibayar di muka | Rp.2.000.000 |

Catatan: Satu bulan sama dengan: Rp. 24.000.000 x 1/12) = Rp. 2.000.000

Jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, ketika polis asuransi tidak memiliki manfaat ekonomi masa depan, saldo asuransi dibayar di muka adalah 0.

Baca juga: Cash Opname Adalah: Berikut Pembahasan Lengkapnya

Permudah Pengelolaan Prepaid Expense dengan Kledo

Jika Anda bukan akuntan yang berpengalaman atau tidak memiliki latar belakang dalam ilmu akuntansi, mengelola biaya dibayar di muka mungkin menjadi rumit. Tetapi ini hanya masalah mencatat biaya sebagai aset dan kemudian mengambil biaya setiap bulan untuk menggunakan sebagian dari aset itu.

Adapun cara termudah untuk mengelola biaya dibayar di muka adalah dengan menggunakan software akuntansi seperti Kledo, yang secara otomatis akan memposting jurnal setiap bulan untuk mengurangi saldo di akun prepaid expense Anda.

Kledo merupakan software berbasis cloud, sehingga data bisnis Anda bisa tersimpan dengan aman dan dapat diakses darimana saja dan kapan saja. Tak hanya itu, Kledo masih memiliki lebih dari 30 fitur akuntansi terbaik yang sangat mendukung jalannya bisnis Anda.

Jadi, tunggu apalagi? Yuk tinggalkan cara lama dan beralih menggunakan Kledo sekarang juga! Anda juga bisa mencoba Kledo secara gratis melalui link ini.