Allowance for doubtful debt adalah perkiraan persentase piutang usaha yang kemungkinan tidak dapat ditagih dari pelanggan.

Jadi, perusahaan sudah memperkirakan uang yang tidak akan mereka dapatkan dari pelanggan.

Sederhananya, daripada menunggu pelanggan gagal membayar, lebih baik perusahaan mempersiapkan diri dari awal.

Baca artikel ini sampai selesai untuk mengetahui lebih lanjut terkait allowance for doubtful debt.

Apa Itu Allowance for Doubtful Debt?

Seperti yang kami jelaskan sebelumnya, allowance for doubtful debt atau cadangan piutang tak tertagih adalah perkiraan jumlah pembayaran yang tidak akan bisa ditagih dari pelanggan.

Daripada menunggu pembayaran yang tidak ada harapan, perusahaan membentuk cadangan kerugian piutang atau bad debt reserve.

Cadangan ini fungsinya melindungi kondisi finansial perusahaan, sehingga meskipun ada pelanggan yang tidak membayar, operasional bisnis tetap dapat berjalan dengan lancar.

Pada laporan keuangan, allowance for doubtful debt dicatat pada bagian “aset kontra” di neraca perusahaan.

Baca Juga: Prosedur Sistem Akuntansi Piutang dan Studi Kasusnya

Mengapa Perusahaan Membuat Allowance for Doubtful Debt?

Ada banyak alasan mengapa perusahaan perlu membuat allowance for doubtful debt, seperti:

1. Karena adanya matching principle

Matching principle menegaskan bahwa beban harus diakui pada periode yang sama dengan pendapatan yang dihasilkannya.

Jadi ketika ada transaksi penjualan kredit di usaha Anda, berarti ada risiko piutang tidak tertagih juga.

Anda harus mencatat estimasi kerugiannya sekarang, bukan saat risikonya terjadi (piutangnya benar-benar tidak tertagih).

2. Prinsip konservatisme

Konservatisme adalah salah satu dari 14 prinsip dasar dalam akuntansi yang mengharuskan usaha untuk segera mencatat potensi kerugian dan biaya, tapi menunda pengakuan pendapatan atau keuntungan sampai terealisasi.

Intinya, prinsip ini mengharuskan kita untuk berhati-hati.

Piutang yang kemungkinan tidak tertagih harus dikurangi nilainya agar laporan keuangan mencerminkan kondisi perusahaan yang sebenarnya.

3. Kepatuhan terhadap standar akuntansi

Standar akuntansi seperti Generally Accepted Accounting Principles (GAAP) dan International Financial Reporting Standards (IFRS) juga mengharuskan perusahaan untuk memperkirakan serta mencatat allowance for doubtful debt.

Di Indonesia, pencatatan ini juga diatur dalam PSAK 71 tentang Instrumen Keuangan.

Artinya, perusahaan tidak boleh menunggu sampai piutang benar-benar macet baru dicatat sebagai kerugian.

Sebaliknya, perusahaan harus memperkirakan potensi piutang yang tidak tertagih sejak awal dan membentuk cadangan.

Baca Juga: Memahami Jurnal Penyesuaian Piutang Tak Tertagih dan Contoh Kasusnya

Contoh Allowance for Doubtful Debt

Mari kita pelajari cara kerja allowance for doubtful debt lewat contoh sederhana:

Misalnya, bisnis Anda memiliki total piutang usaha (accounts receivable/AR) sebesar Rp100 juta juta.

Namun, Anda memperkirakan bahwa 5% dari jumlah tersebut atau sekitar Rp5 juta kemungkinan tidak dapat ditagih dari pelanggan.

Dengan demikian, nilai piutang bersih (net AR) yang benar-benar dapat diharapkan masuk menjadi Rp95 juta.

Untuk mencatat potensi kerugian piutang tersebut, perusahaan perlu membuat cadangan sebesar Rp5 juta.

Berikut contoh penyajiannya pada neraca:

Penyajian di Neraca

Allowance for doubtful debt muncul di neraca sebagai akun kontra aset yang mengurangi nilai piutang usaha bruto, sehingga menghasilkan nilai yang lebih realistis.

| Aset | Jumlah |

|---|---|

| Piutang Usaha | Rp100 juta |

| Dikurangi: Allowance for Doubtful Debt | Rp5 juta |

| Piutang Usaha Bersih | Rp95 juta |

Baca Juga: Akun Kontra Akuntansi: Pengertian, Manfaat, Jenis dan Contohnya

Cara Menghitung Allowance for Doubtful Debt

Ada beberapa metode yang dapat digunakan untuk menghitung berapa cadangan piutang tak tertagih yang perlu disiapkan, yaitu:

1. Metode Persentase Penjualan

Metode ini berfokus pada penjualan kredit perusahaan. Dengan menganalisis riwayat penjualan, perusahaan dapat menentukan persentase tertentu dari piutang yang diperkirakan tidak akan tertagih.

Ada bisnis yang menggunakan estimasi 2%, ada juga yang menggunakan estimasi 5%. Semuanya tergantung pada riwayat pembayaran pelanggan sebelumnya.

2. Metode Aging Piutang

Berbeda dengan metode sebelumnya, pendekatan ini mempertimbangkan umur piutang dan keterlambatan pembayaran pelanggan.

Biasanya piutang dikelompokkan berdasarkan periode seperti:

- 0–30 hari,

- 30–60 hari,

- 60–90 hari,

- atau lebih dari 90 hari.

Semakin lama piutang belum dibayar, semakin tinggi risiko piutang tersebut menjadi tidak tertagih.

Metode ini sering dikombinasikan dengan perhitungan Days Sales Outstanding (DSO).

Baca Juga: Mengetahui Prinsip Pengungkapan Penuh dalam Akuntansi

Bagaimana Cara Mencatat Allowance for Doubtful Debt di Jurnal?

Untuk mencatat potensi piutang tak tertagih, perusahaan perlu:

- Mendebit akun beban piutang tak tertagih (bad debt expense)

- Mengkredit akun allowance for doubtful debt.

Metode allowance ini membuat akun cadangan sebagai contra asset yang akan mengurangi nilai piutang usaha di neraca.

Berikut beberapa contoh skenario jurnal cadangan piutang tak tertagih beserta pencatatannya:

Skenario 1: Membuat Cadangan Piutang Tak Tertagih

Sebuah perusahaan memperkirakan akan mengalami piutang tak tertagih sebesar Rp240.000.000.

Oleh karena itu, perusahaan mencatat jurnal dengan mendebit beban piutang tak tertagih dan mengkredit allowance for doubtful debt.

Misalnya total piutang usaha bersih perusahaan adalah Rp3.200.000.000, maka jumlah yang realistis dapat ditagih menjadi:

Rp3.200.000.000 – Rp240.000.000 = Rp2.960.000.000

Berikut jurnalnya:

| Akun | Debit | Kredit |

|---|---|---|

| Beban Piutang Tak Tertagih | Rp240.000.000 | |

| Allowance for Doubtful Debt | Rp240.000.000 |

Skenario 2: Menghapus Piutang Tak Tertagih

Selanjutnya, misalkan perusahaan memutuskan untuk menghapus piutang sebesar Rp160.000.000 dari total cadangan Rp240.000.000 yang telah dibentuk sebelumnya.

Untuk melakukannya, perusahaan mendebit allowance for doubtful debt dan mengkredit piutang usaha.

Dalam kondisi ini, nilai piutang usaha bersih tidak berubah. Yang berubah hanyalah saldo cadangan piutang tak tertagih yang turun dari Rp240.000.000 menjadi Rp80.000.000.

Berikut jurnalnya:

| Akun | Debit | Kredit |

|---|---|---|

| Allowance for Doubtful Debt | Rp160.000.000 | |

| Piutang Usaha | Rp160.000.000 |

Skenario 3: Pelanggan Akhirnya Membayar Piutang

Dalam beberapa kasus, pelanggan yang sebelumnya dianggap gagal bayar ternyata mampu melunasi utangnya setelah beberapa minggu atau bulan.

Misalnya pelanggan akhirnya membayar piutang sebesar Rp80.000.000 yang sebelumnya telah dihapuskan.

Pada kondisi ini, perusahaan perlu membuat dua jurnal:

1. Mengembalikan Piutang yang Sebelumnya Dihapus

| Akun | Debit | Kredit |

|---|---|---|

| Piutang Usaha | Rp80.000.000 | |

| Allowance for Doubtful Debt | Rp80.000.000 |

2. Mencatat Penerimaan Kas dari Pelanggan

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp80.000.000 | |

| Piutang Usaha | Rp80.000.000 |

Dengan pencatatan ini, perusahaan dapat menjaga laporan keuangan tetap akurat dan mencerminkan kondisi piutang yang sebenarnya.

Baca Juga: Jurnal Piutang Tak Tertagih: Metode, Pencatatan, dan Soal Kasusnya

Kesalahan Umum dalam Menghitung Allowance for Doubtful Debt

1. Menetapkan estimasi yang terlalu rendah

Jika perusahaan menetapkan cadangan yang terlalu kecil dari yang seharusnya, laporan keuangan menjadi terlalu optimis.

Karena bad debt expense yang dicatat lebih kecil dari kerugian sesungguhnya, laba bersih tampak lebih besar dari kondisi riil.

Investor dan kreditur yang membaca laporan ini bisa mengambil keputusan berdasarkan gambaran kinerja yang tidak akurat.

2. Estimasi terlalu tinggi

Estimasi cadangan yang terlalu besar juga tidak sehat, karena menciptakan gambaran keuangan yang terlalu pesimis dan bisa disalahgunakan.

Pemegang saham bisa dirugikan karena kinerja perusahaan terlihat lebih buruk dari kenyataan, dan bisa mempengaruhi harga saham maupun kepercayaan investor.

Karena itu, riwayat penjualan sangat penting sebagai dasar estimasi cadangan piutang. Tanpa data ini, perhitungan allowance bisa dimanipulasi.

Baca Juga: Contoh Laporan Umur Piutang, Manfaat, dan Cara Membuatnya

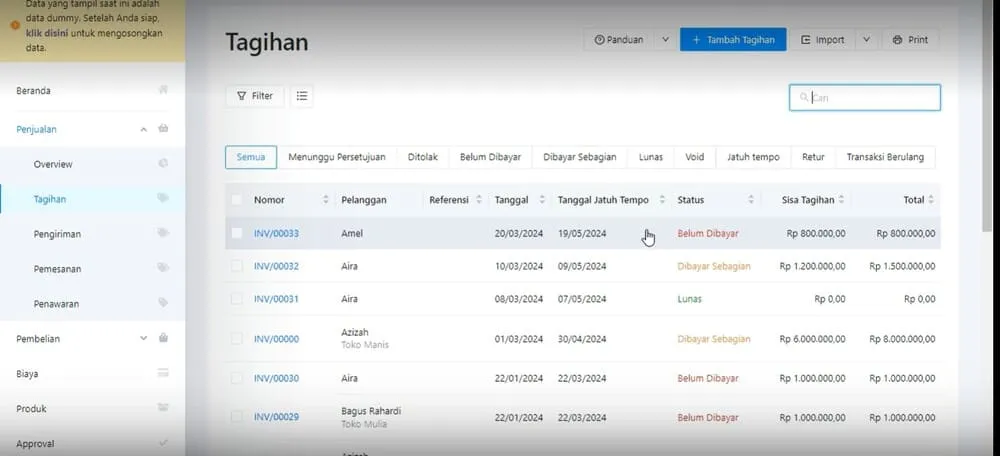

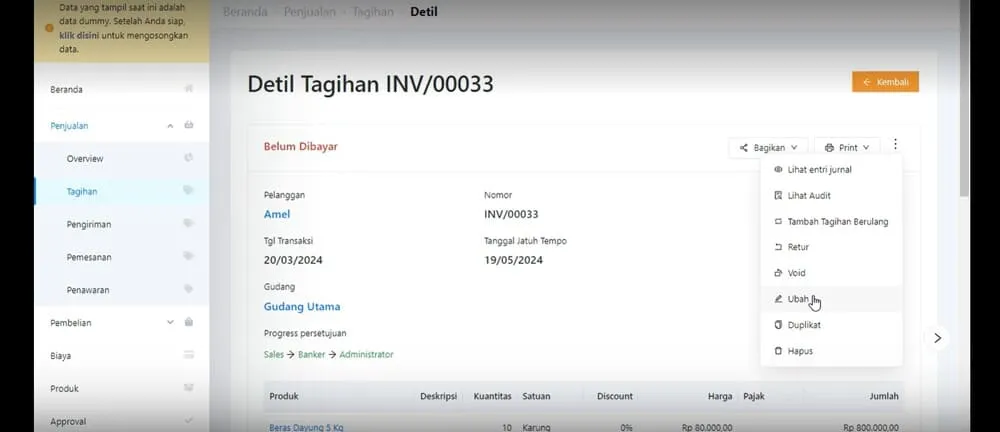

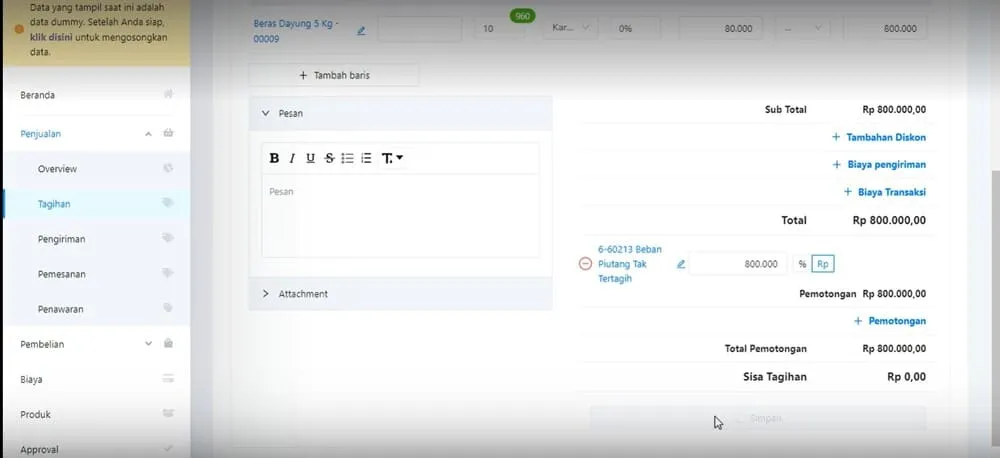

Cara Mencatat Piutang Tak Tertagih dengan Software Akuntansi Kledo

Jika Anda menggunakan software akuntansi Kledo, software Anda bisa mencatat piutang yang tidak dilunasi pelanggan dengan cara berikut:

1. Masuk ke Menu Penjualan, pilih Tagihan dan transaksi tagihannya

2. Klik ikon titik tiga, pilih Ubah

3. Masukkan detail piutang tak tertagih di kolom “Pemotongan”, pilih akun “Beban Piutang Tak Tertagih” dan masukkan nominal piutang yang tidak dibayar.

4. Klik simpan

Setelah selesai, laporan keuangan akan otomatis mengikuti pembaruan ini. Praktis, bukan?

Coba Kledo di sini untuk mengelola piutang Anda dengan lebih baik.

Baca Juga: 10 Laporan Piutang Utama yang Harus Ada dalam Setiap Bisnis

Kesimpulan

Membuat allowance for doubtful debt membantu bisnis mengurangi ketidakpastian dalam pengelolaan piutang dan memberikan gambaran yang lebih realistis mengenai jumlah dana yang benar-benar dapat diterima dari pelanggan.

Hal ini sangat penting untuk menjaga arus kas tetap sehat, menyusun perencanaan bisnis yang lebih akurat, serta memastikan perusahaan memiliki kondisi keuangan yang cukup kuat untuk mendukung pertumbuhan usaha.

Untuk mempermudah proses tersebut, Anda bisa menggunakan software akuntansi seperti Kledo.

Melalui fitur pencatatan piutang, laporan keuangan otomatis, dan dashboard keuangan real-time, Kledo membantu bisnis memantau kondisi piutang usaha sekaligus mencatat cadangan piutang tak tertagih dengan lebih praktis dan akurat.

Coba Kledo sekarang untuk meningkatkan pengelolaan piutang Anda.

- Cara Menghitung Operating Margin dan Meningkatkannya - 5 Agustus 2026

- Rekap Cakap#5 Kledo: “Nobody Cares About Your Content” - 5 Agustus 2026

- Apa Itu Dividen Saham? Pencatatannya dalam Akuntansi - 4 Agustus 2026