Analisis BEP menjadi metode analisa yang sangat penting bagi bisnis. Pasalnya, analisis ini bisa memberikan informasi berapa biaya dan total barang yang harus diproduksi agar bisa memaksimalkan laba perusahaan.

Akan tetapi, masih banyak juga para pelaku usaha yang belum paham sepenuhnya menganai BEP ini.

Untuk itu, artikel ini akan membahas secara lengkap mengenai definisi analisis BEP dan poin penting mengenai BEP.

Definisi Analisis BEP

BEP adalah kondisi di mana sebuah perusahaan tidak memperoleh keuntungan akan tetapi juga tidak mengalami kerugian. Dengan kata lain, BEP terjadi pada saat posisi pendapatan dan biaya produksi sama sehingga laba perusahaan adalah 0.

Sedangkan analisis BEP adalah teknik penghitungan yang digunakan oleh perusahaan untuk menganalisa bagaimana hubungan antara biaya, volume penjualan dan profitabilitas bisnis sehingga sering kali disebut sebagai cost volume profit (CPV) analysis.

Selain itu, analisa BEP juga disebut sebagai analisa titik impas karena metode penghitungan ini digunakan untuk menentukan berapa jumlah penjualan yang harus dilakukan agar bisa menutup biaya produksi.

Sekaligus menunjukkan berapa keuntungan atau bahkan kerugian saat penjualan perusahaan di atas atau dibawah titik impas.

Dari penjelesan definisi tersebut, maka untuk melakukan analisa BEP dibutuhkan informasi mengenai biaya produksi dan volume penjualan yang diinginkan.

Dengan begitu, perusahaan bisa menentukan pada titik penjualan mana mereka tidak mengalami kerugian.

Analisa BEP tidak hanya memberikan informasi mengenai kondisi impas perusahaan. Namun, juga bisa membantu pihak manajemen dalam melakukan perencanaan bisnis dan pengambilan keputusan.

Baca juga: Cost Volume Profit: Pengertian, Komponen, dan Cara Analisis

Apa Fungsi Analisis BEP dalam Suatu Usaha ?

Setelah mengetahu definisi analisi BEP, lantas apa sebenarnya fungsi analisis BEP bagi bisnis?

Analisis BEP berfungsi untuk menjadikan apa yang dihasilkan lebih efisien sehingga perusahaan bisa mendapatkan laba yang optimal.

Secara lebih lengkap, berikut rangkuman berbagai fungsi BEP bagi suatu usaha:

- Dengan menghitung BEP, perusahaan bisa menentukan berapa volume barang yang harus diproduksi sehingga dapat membantu pihak manajemen memproyeksikan laba yang akan diperoleh perusahaan.

- Pihak manajemen bisa menentukan strategi bisnis yang efisien seperti dengan menghapus biaya operasional yang tidak berdampak signifikan bagi bisnis.

- Mengetahui perubahan nilai laba yang bisa terjadi ketika perusahaan merubah harga jual produknya.

Baca juga: Perilaku Biaya: Pengertian Lengkap, Jenis, dan Cara Menghitungnya

Tujuan Analisis BEP

Perusahaan yang menggunakan analisis BEP mempunyai beberapa tujuan, yaitu:

- Mendesain spesifikasi barang

- Menentukan harga jual per satuan barang

- Menentukan volume produksi atau penjualan minimal supaya tidak merugi

- Memaksimalkan volume produksMemproyeksikan laba yang ingin didapatkan

Kelemahan Analisis BEP

Meskipun mempunyai fungsi dan tujuan yang bermanfaat bagi bisnis, nyatanya, analisis BEP juga mempunya beberapa kelamahan, diantaranya:

- Membutuhkan asumsi, khususnya mengenai hubungan antara biaya dan pendapatan

- Statis, maksudnya analisis ini hanya bisa digunakan pada titik dan bukan pada semua periode.

- Tidak bisa digunakan sebagai dasar mengambil keputusan akhir karena analisis BEP.

- Tidak bisa menguji aliran kas yang baik, artinya jika aliran kas telah ditentukan melebihi aliran kas yang harus dikeluarkan, proyek dapat diterima dan hal-hal lainnya dianggap sama.

- Kurang memperhatikan resiko-resiko yang terjadi selama masa penjualan, misalnya kenaikan harga bahan baku

Asumsi Dasar dalam Menghitung Analisis BEP

Saat melakukan perhitungan analisis BEP, ada beberapa asumsi yang harus dipatuhi, diantaranya:

- Biaya wajib dipisahkan menjadi dua jenis yaitu biaya tetap dan biaya variabel.

- Total biaya tetap selalu konstan sampai pada titik kapasitas maksimum.

- Perubahan pada biaya variabel sejalan dengan perubahan yang terjadi pada volume penjuala dan harus ada kesinambungan antara produksi dan penjualan.

- Harga jual per produk tidak berubah meskipun jumlah produk yang dijual berubah.

- Hanya ada satu jenis produk yang diproduksi atau dijual. Apabila barang yang diproduksi lebih dari satu jenis, maka kombinasi penjualan (sales mix) nilainya tetap.

Baca Juga: Rumus Break Even Point (BEP) dan Kalkulator BEP Gratis

Kapan Analisis BEP Digunakan?

Analisis titik impas diperlukan dalam kondisi berikut:

Memulai Bisnis Baru

Analisis titik impas sangat penting untuk start-up. Ini membantu mereka untuk memutuskan kelayakan ide bisnis , bersama dengan merumuskan strategi penetapan harga dan biaya.

Membuat Produk Baru

Analisis BEP juga merupakan area fokus utama untuk bisnis setiap kali mereka meluncurkan produk atau layanan baru di pasar, terutama jika biaya tinggi terlibat dalam pembuatan produk atau pengoperasian layanan.

Perubahan Model Bisnis

Setiap kali bisnis mengubah model bisnisnya, biaya dapat berubah secara signifikan tergantung pada apakah mereka melakukan perampingan atau peningkatan. Dengan demikian, analisis titik impas juga penting bagi organisasi untuk menentukan harga jual sambil mengubah model bisnis mereka.

Komponen BEP

Saat Anda ingin melakukan analisis BEP, maka Anda harus mengetahui apa saja komponen yang ada pada analisis tersebut.

Komponen BEP terdiri dari biaya tetap (fixed cost), biaya variabel (variabel cost), pendapatan (revenue), dan laba (profit).

Biaya Tetap (FC)

Biaya tetap adalah biaya yang jumlahnya selalu konstan dan tidak akan berubah dalam kondisi apapun.

Adapun contoh biaya tetap seperti biaya penyusutan mesin, gedung, bunga utang, dan sebagainya.

Biaya Variabel (VC)

Biaya variabel adalah biaya yang jumlahnya selalu berubah-ubah mengikuti berapa total unit produk yang diproduksi. Contoh biaya variabel seperti biaya bahan mentah, biaya tenaga kerja langsung, dan sebagainya.

Pendapatan

Pendapatan merupakan penghasilan yang diperoleh perusahaan dari hasil penjualan produknya.

Laba

Laba atau profit adalah hasil pengurangan total penghasilan dikurangan dengan total biaya tetap dan biaya variabel.

Baca juga: Mengetahui Berbagai Macam dan Jenis Biaya dalam Proses Akuntansi

Cara Perhitungan Analisis BEP

Untuk menghitung analisis BEP, bisa dilakukan dengan tiga langkah:

Langkah 1. Menghitung BEP Dasar Unit

Metode perhitungan ini didasarkan pada asumsi bahwa setiap satuan produk memberikan kontriubusi terhadap pendapatan dan laba.

Dalam keadaan titik impas, caranya dilakukan dengan membagi biaya tetap dengan margin satuan produk.

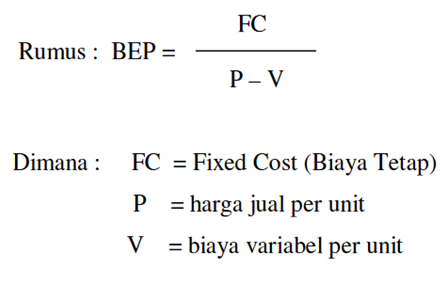

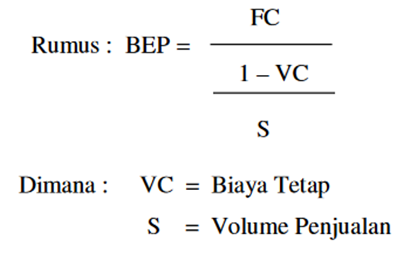

Langkah 2. Menghitung BEP Atas Dasar Rupiah

Metode ini dihitung dengan cara membagi total biaya tetap dan rasio margin pendapatannya sehingga bisa diperoleh total penjualan (dalam rupiah) yang harus dilakukan perusahaan agar mencapai titik impas.

Metode ini bisa dihitung dengan menggunakan rumus BEP:

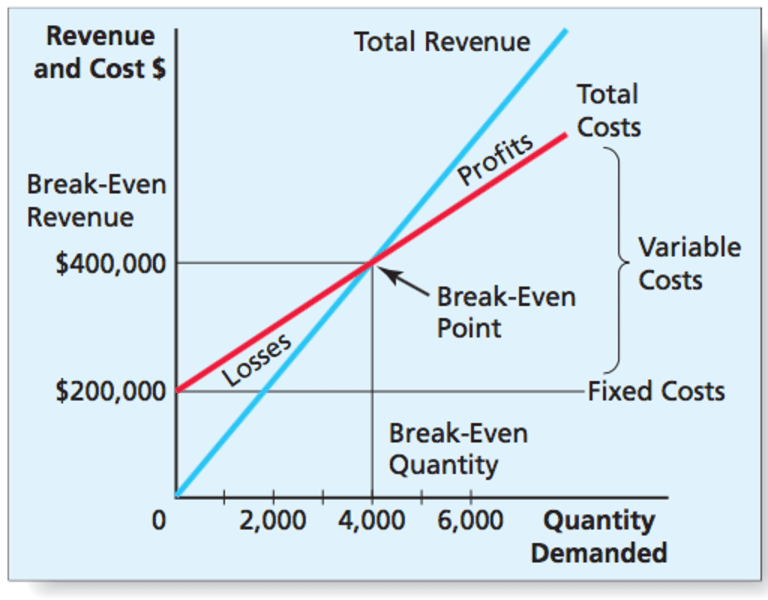

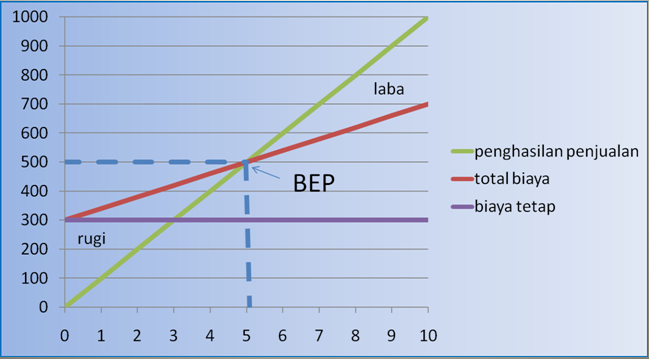

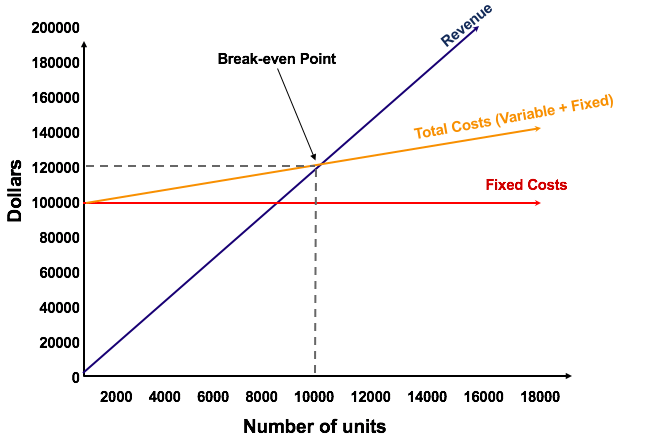

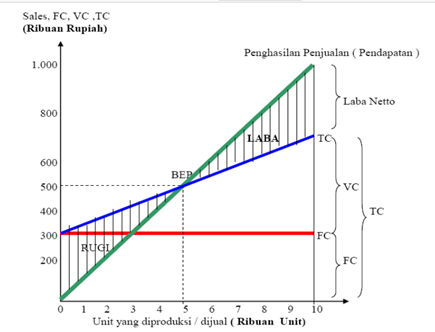

Langkah 3. Membuat BEP Grafik

Setelah diperoleh nilai BEPunit dan harga, selanjutnya BEP akan disajikan secara grafik. Sehingga akan diketahui titik impas penjualan.

Contoh Soal Analisis BEP

Contoh 1. Analisis BEP Metode Penjualan

Diketahui di PT. ABC mempunyai data produkai dengan harga jual produk Rp 100 per unit, Biaya variabel Rp 40 per unit dan biaya tetap Rp

300.000,- dengan kapasitas produksi maksimal sejumlah 10.000 unit.

Pertanyaan :

a. Pada jumlah (dalam unit dan Rupiah) berapakah perusahaan dalam kondisi BEP?

b. Gambarkan dalam bentuk grafik dalam kondisi BEP?

Jawab :

a.

BEP (unit) = FC : (P – VC) = Rp. 300.000 : (Rp. 100/unit – Rp. 40/unit) = Rp. 300.000 : Rp. 60/unit = 5.000 unit.

Jadi, BEP unitnya adalah 5000 unit.

b.

BEP (Rupiah) = FC : (1 – VC : S) = Rp. 300.000 : ((1 – Rp. 400.00) : Rp. 1.000.000) = Rp. 300.000 : 0,6 = Rp. 500.000

Jadi, BEP rupiah adalah Rp. 500.000

c. BEP grafik

Contoh. 2 Analisis BEP Metode Unit Produk

Katakanlah Anda sedang berpikir untuk memulai bisnis manufaktur furnitur. Unit pertama yang akan Anda jual adalah meja.

Berapa banyak meja yang perlu Anda jual untuk mencapai titik impas?

Jika biayanya Rp. 500.000 untuk membuat meja dan Anda memiliki biaya tetap Rp. 10.000.000, jumlah meja

yang harus Anda jual untuk mencapai titik impas akan bervariasi tergantung pada harga. Mari kita lihat dua contoh:

Jika Anda menjual meja seharga Rp. 1.000.000= Rp. 10.000.000: (Rp. 1.000.000 – Rp. 500.000) = 20 meja

Jika Anda menjual meja seharga Rp. 2.000.000= Rp. 10.000.000 : (Rp. 2.000.000 – Rp. 500.000) = 6,7 meja

Contoh analisis titik impas ini adalah demonstrasi hebat tentang bagaimana menjual produk dengan harga lebih tinggi memungkinkan Anda mencapai titik impas secara signifikan lebih cepat.

Namun, Anda perlu memikirkan apakah pelanggan Anda akan membayar Rp. 2000.000 untuk sebuah meja, mengingat apa yang dikenakan pesaing Anda.

Tips Menurunkan Nilai BEP pada Bisnis

Bagaimana jika Anda menyelesaikan analisis titik impas Anda dan menemukan bahwa jumlah unit yang Anda perlukan untuk dijual terlalu tinggi?

Jika jumlahnya tampak tidak realistis atau tidak dapat dicapai, jangan panik. Anda mungkin dapat melakukan beberapa penyesuaian untuk menurunkan titik impas Anda.

1. Menurunkan Biaya Tetap

Lihat apakah ada peluang untuk menurunkan biaya tetap Anda. Semakin rendah Anda bisa mendapatkannya, semakin sedikit unit yang harus Anda jual untuk mencapai titik impas.

Misalnya, jika Anda berpikir untuk membuka toko eceran dan jumlahnya tidak sesuai, pertimbangkan untuk menjual secara online. Bagaimana pengaruhnya terhadap biaya tetap Anda?

2. Naikkan Harga Produk Anda

Jika Anda menaikkan harga, Anda tidak perlu menjual banyak unit untuk mencapai titik impas. Kontribusi marjinal per unit yang terjual akan lebih tinggi.

Ketika berpikir tentang menaikkan harga Anda, perhatikan apa yang pasar bersedia bayar dan ekspektasi yang datang dengan harga.

Anda tidak perlu menjual unit sebanyak itu, tetapi Anda masih perlu menjual cukup banyak—dan jika Anda mengenakan biaya lebih banyak, pembeli mungkin mengharapkan produk yang lebih baik atau layanan pelanggan yang lebih baik.

3. Biaya Variabel yang Lebih Rendah

Menurunkan biaya variabel sering kali merupakan pilihan yang paling sulit, terutama jika Anda baru memulai bisnis.

Tetapi semakin Anda menskalakan, semakin mudah untuk mengurangi biaya variabel.

Ada baiknya mencoba menurunkan biaya Anda dengan bernegosiasi dengan pemasok Anda, mengubah pemasok, atau mengubah proses Anda.

Misalnya, mungkin Anda akan menemukan bahwa mengemas kacang lebih murah daripada bungkus gelembung untuk mengirim produk rapuh.

Kesimpulan

Meskipun mempunyai beberapa kelemahan, analisis BEP sangat penting bagi bisnis karena bisa memberi informasi berharga untuk mengoptimalkan keuntungan perusahaan.

Memang, perhitungan analisis BEP ini tidak mudah. Namun, dengan mengetahui konsep dasara dari analisis BEP diharapkan bisa menambah wawasan Anda.

Apabila Anda pelaku bisnis, Anda bisa menggunakan software akuntansi Kledo untuk memproses semua akuntansi untuk memudahkan penghitungan BEP bisnis Anda.

Kledo mempunya lebih dari 30 fitur akuntansi terbaik dan sudah digunakan lebih dari 20 ribu pelaku usaha di seluruh Indonesia.

Jadi, tunggu apa lagi? Jika Anda ingin mencoba Kledo secara gratis selama 14 hari Anda bisa mengunjungi link ini.