Jika Anda mengelola atau memiliki bisnis, margin kontribusi adalah metrik untuk membantu Anda membuat keputusan strategis dan menentukan profitabilitas produk tertentu.

Ini menunjukkan nilai suatu produk setelah dijual dan semua biaya variabel telah dikurangi. Semakin baik Anda memahami margin kontribusi, semakin Anda dapat menggunakannya secara efektif untuk keuntungan perusahaan Anda.

Pada artikel ini, kami mendefinisikan margin kontribusi, mengapa itu penting, bagaimana cara menghitungnya dan perbedaannya dengan margin kotor.

Apa itu Margin Kontribusi?

Margin kontribusi atau contribution margin mengacu pada harga atau uang yang dihasilkan per unit produk tanpa biaya variabel. Misalnya, jika Anda membuat produk dan mengurangi semua biaya produksi, hasilnya adalah margin kontribusi.

Intinya, contribution margin adalah ukuran profitabilitas suatu produk. Margin kontribusi juga dikenal sebagai margin operasi kotor produk.

Margin ini berguna dalam membuat keputusan keuangan strategis mengenai perusahaan Anda termasuk penghentian produk atau perencanaan harga.

Baca juga: Net Profit Margin: Pengertian, Rumus dan Cara Meningkatkannya dalam Bisnis

Komponen dari margin kontribusi

Margin kontribusi memiliki tiga elemen dasar:

Pendapatan penjualan

Pendapatan penjualan adalah total pendapatan yang dihasilkan oleh penjualan produk atau unit pada harga jualnya. Ini mencakup harga pokok serta peningkatan nilai yang terkait dengan produk atau unit pada titik penjualan.

Biaya tetap dan variabel

Biaya tetap adalah biaya bisnis yang tetap sama, tidak terpengaruh oleh jumlah produk yang Anda beli. Beberapa contoh umum adalah sewa dan gaji admin.

Biaya variabel adalah biaya yang secara langsung dipengaruhi oleh jumlah barang yang Anda produksi dan layanan yang Anda gunakan, seperti bahan baku dan biaya pemasaran.

Keuntungan yang dihasilkan

Laba yang dihasilkan adalah total laba yang dihasilkan per unit atau produk. Ini menunjukkan profitabilitas barang atau jasa.

Itu dihitung dengan mengurangkan biaya tetap dan variabel, yaitu biaya yang dikeluarkan dari total pendapatan yang dihasilkan.

Baca juga: Profit Margin: Pengertian, Jenis, Cara Hitung dan Contohnya

Bagaimana Cara Menghitung Margin Kontribusi?

Menghitung contribution margin adalah cara yang bagus untuk mengukur profitabilitas produk.

Pastikan perhitungan Anda akurat agar berguna. Berikut adalah langkah-langkah yang harus diambil saat menghitung contribution margin:

1. Tentukan harga produk per unit.

Untuk menemukan margin kontribusi, Anda memerlukan harga produk yang Anda gunakan.

Misalnya, jika Anda memiliki toko roti dan Anda menjual kue mangkuk cokelat seharga 4.000, harga per kue mangkuk atau produk akan menjadi 4.000.

2. Pisahkan biaya tetap dari biaya variabel

Sedangkan biaya tetap tidak berubah berdasarkan tingkat output, biaya variabel berubah.

Misalnya, sewa atau gaji dianggap sebagai biaya tetap sedangkan biaya variabel mencakup berbagai hal seperti bahan, utilitas, komisi penjualan, dan lainnya.

Jika output meningkat pada suatu produk, biaya variabel akan meningkat juga. Pada langkah ini, pastikan untuk membedakan biaya tetap dari biaya variabel karena hanya biaya variabel yang digunakan dalam perhitungan contribution margin.

Pastikan untuk menentukan biaya variabel mana yang terkait dengan produk itu sendiri. Dalam beberapa kasus, Anda mungkin memiliki beberapa biaya yang tetap dan variabel.

3. Kurangi biaya variabel dari harga produk

Setelah Anda menentukan harga produk dan biaya variabel yang terkait, Anda dapat memulai perhitungan Anda.

Untuk melakukan ini, kurangi biaya variabel dari harga produk. Dalam bentuk formula, ini akan terlihat seperti ini:

margin kontribusi = pendapatan penjualan – biaya variabel

Rasio margin kontribusi akan diwakili oleh rumus berikut:

rasio margin kontribusi = (pendapatan penjualan – biaya variabel) / (pendapatan penjualan)

Misalnya, jika Anda memiliki kue yang dijual seharga 10.000 dengan biaya variabel 6.000. Ini akan menghasilkan contribution margin sebesar 4.000.

Baca juga: Mengetahui Apa itu Sistem Imprest pada Pengelolaan Kas Kecil

4. Gunakan margin kontribusi sebagai pembanding biaya tetap

Setelah Anda menghitung margin kontribusi, Anda dapat menggunakannya untuk biaya tetap suatu produk. Setiap kelebihan setelah biaya tetap telah dibayar dianggap sebagai keuntungan murni.

Menggunakan contoh kue, setelah semua biaya tetap (seperti sewa fasilitas pemanggangan) telah dilunasi, kue akan mulai menghasilkan keuntungan.

Baca juga: Pahami Rumus BEP (Break Even Point) dan Cara Menghitungnya

Mengapa Margin Kontribusi Penting Untuk Bisnis?

Margin kontribusi penting karena membantu perusahaan membuat berbagai keputusan. Misalnya, membuat perhitungan ini adalah cara yang bagus untuk membantu Anda menentukan produk mana yang harus Anda fokuskan.

Jika Anda menentukan contribution margin untuk produk tertentu, Anda dapat memutuskan apakah akan menghentikannya atau mengubah harganya.

Kebanyakan orang menggunakan margin kontribusi untuk membandingkan dua produk dan menentukan mana yang mengungguli yang lain dalam hal kontribusi mereka terhadap keseluruhan keuntungan perusahaan Anda.

Jika Anda memiliki produk dengan contribution margin negatif, Anda mungkin ingin menghentikannya atau menaikkan harga produk untuk mendapatkan uang daripada terus-menerus kehilangan produksinya.

Melakukannya akan membantu perusahaan Anda menghemat uang dan waktu secara keseluruhan. Penting juga untuk dicatat bahwa jika Anda melakukan ini, Anda juga harus mempertimbangkan biaya tetap dan tidak hanya mengandalkan contribution margin untuk membuat keputusan ini.

Pada akhirnya, pemilik bisnis ingin produk mereka cukup menguntungkan untuk membayar biaya tetap mereka, dan mudah-mudahan, pengeluaran lain setelah biaya ini diselesaikan.

Manfaatnya pada proses akuntansi

Selain itu, contribution margin adalah metrik akuntansi penting bagi perusahaan mana pun untuk beroperasi secara efektif dan berkelanjutan.

Menghitung margin kontribusi memerlukan beberapa upaya dan sumber data. Namun, ini penting karena meletakkan dasar untuk analisis BEP perusahaan. Analisis tersebut kemudian digunakan dalam biaya keseluruhan dan perencanaan penjualan untuk produk.

Margin kontribusi membantu dalam menentukan biaya tetap dan elemen menguntungkan yang berasal dari penjualan produk tertentu.

Ini juga membantu dalam memprediksi tingkat keuntungan yang diharapkan dan dalam menentukan struktur komisi penjualan yang akan dibayarkan kepada agen distribusi dan anggota tim.

Baca juga: Full Costing dalam Akuntansi: Pengertian, Cara Hutang, dan Contohnya

Apa Perbedaan Antara Margin Kotor dan Margin Kontribusi?

Margin kotor, atau dikenal sebagai “margin laba kotor”, adalah ukuran penjualan bersih perusahaan dikurangi harga pokok penjualan.

Dengan kata lain, ini adalah pendapatan total yang diperoleh perusahaan setelah dikurangi biaya yang terkait langsung dengan pembuatan produknya atau penyediaan layanannya.

Margin kotor tidak termasuk biaya operasional seperti gaji, biaya iklan atau pajak.

Dengan mengevaluasi contribution margin, Anda dapat menilai seberapa baik perusahaan menghasilkan pendapatan dengan memproduksi produk dan layanan.

Margin kontribusi adalah pendapatan yang tersisa setelah menghilangkan biaya variabel. Biaya variabel adalah biaya yang berubah secara proporsional dengan output produksi.

Margin kontribusi memberi tahu Anda berapa banyak uang yang tersisa untuk biaya tetap dan pendapatan bersih. Ini menghitung profitabilitas produk individu yang dijual perusahaan.

Perusahaan menggunakan contribution margin untuk memeriksa penutupan variabel yang terlibat dengan produksi produk.

Meskipun kedua pengukuran laba ini sangat mirip, perbedaan utamanya adalah bahwa margin laba kotor adalah metrik laba total, sedangkan margin kontribusi adalah metrik per item.

Selain itu, contribution margin biasanya dinyatakan sebagai persentase, sedangkan margin kotor biasanya merupakan nilai absolut, meskipun dapat dikalikan dengan 100 dan dinyatakan sebagai persentase.

Contoh Kasus Margin Kontribusi

Perhatikan contoh margin kontribusi berikut:

Katakanlah Anda memiliki toko pakaian dan Anda ingin mencari contribution margin dari gaya berpakaian tertentu.

Anda telah menentukan bahwa biaya variabel per gaun adalah 9.000 dan harga per gaun adalah 10.000.

Untuk mendapatkan contribution margin Anda akan mengurangi biaya variabel per pakaian (9.000) dari harga per pakaian (10.000). Ini akan menghasilkan contribution margin 1.000.

Sekarang katakanlah toko Anda memiliki biaya tetap sebesar 2.000.000. Karenacontribution margin adalah 1.000, ini berarti toko Anda perlu menjual 2.000 gaun setiap bulan untuk memenuhi biaya tetap.

Setiap penjualan melewati ini akan menghasilkan keuntungan untuk bisnis Anda. Jika biaya tetap Anda akhirnya menjadi 2.500.000 dan Anda hanya menjual 2.000 gaun yang disebutkan sebelumnya, Anda akan kehilangan uang karena contribution margin tidak cukup besar untuk menutupi biaya tetap.

Berdasarkan perhitungan terakhir, Anda dapat membuat rencana bisnis yang akan membantu meringankan beban kerugian.

Misalnya, Anda dapat mencoba dan menjual lebih banyak gaun untuk melunasi biaya tetap atau mencoba menurunkan biaya tetap atau biaya variabel.

Jika Anda menggunakan bahan pakaian yang lebih murah, Anda akan menurunkan biaya produksi. Ini berarti bahwa jika Anda menjual 2.000 gaun, kemungkinan besar Anda akan mendapat untung karena Anda menurunkan biaya untuk membuat setiap gaun.

Baca juga: Pendapatan Komprehensif: Pengertian dan Contohnya Pada Laporan Keuangan

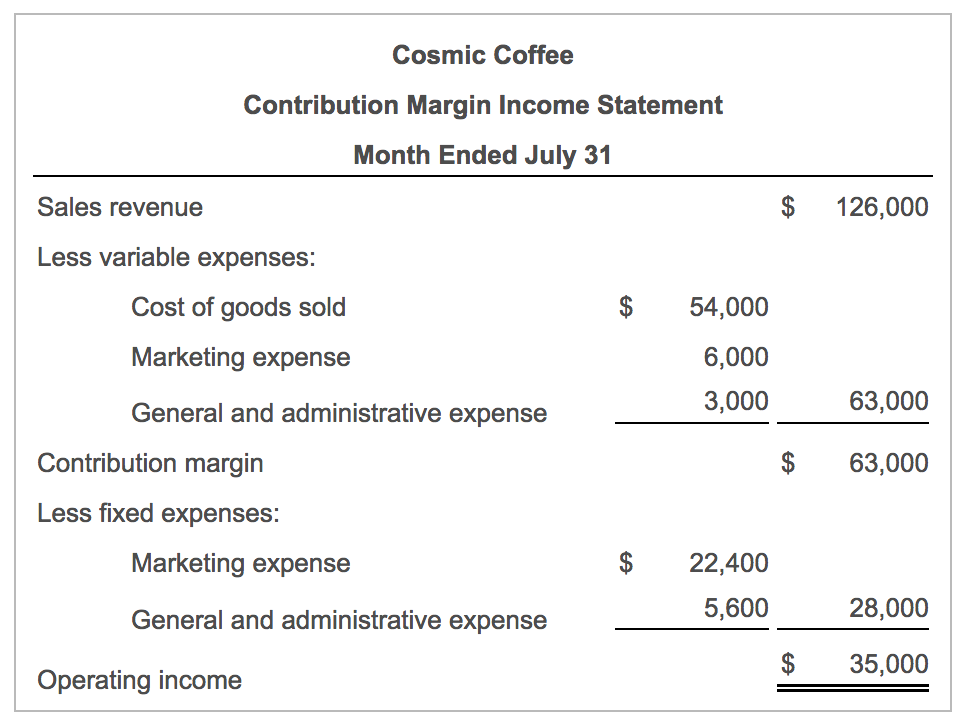

Laporan Laba Rugi Kontribusi

Laporan laba rugi adalah salah satu laporan keuangan yang paling penting untuk mempersiapkan dan melaporkan kinerja keuangan perusahaan selama periode tertentu.

Ini juga dikenal sebagai laporan pendapatan, karena menyatakan pendapatan dan beban yang terjadi selama periode akuntansi tertentu.

Oleh karena itu, laporan laba rugi kontribusi adalah laporan laba rugi yang menyesuaikan semua biaya variabel dari nilai penjualan, untuk menentukan contribution margin.

Laporan laba rugi kontribusi berbeda dari laporan laba rugi biasa dengan cara berikut:

- Biaya tetap terletak lebih rendah dalam laporan laba rugi.

- Biaya variabel dikumpulan dengan biaya produksi variabel, dan

- Margin kontribusi menggantikan margin kotor dalam laporan laba rugi kontribusi.

Laporan laba rugi kontribusi memberikan wawasan yang berguna tentang operasi bisnis, jumlah yang diperlukan untuk mencapai titik impas, dan biaya yang harus diperhatikan.

Dalam hal profitabilitas, metrik seperti Margin Kontribusi, Rasio Margin Kontribusi, Margin Kotor, dan Laporan Laba Rugi sangat penting dalam:

- Memahami kesehatan keuangan perusahaan secara keseluruhan,

- Potensi yang dimiliki produk dan layanannya, dan

- Keputusan penting yang harus diambil untuk mengoptimalkan operasinya dan meminimalkan biaya yang dikeluarkan.

Dengan menggunakan software akuntansi Kledo, Anda bisa dengan mudah untuk menentukan dan bertindak berdasarkan metrik akuntansi penting ini untuk memudahkan operasi bisnis Anda.

Jika Anda ingin mendapatkan solusi termudah untuk mengetahui dan mengukur keuntungan dalam bisnis, Anda bisa mencoba menggunakan software akuntansi Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026