SAK ETAP merupakan kependekan dari Standar Akuntansi Keuangan Entittas Tanpa Akuntabilitas Publik yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI) pada 17 Juli 2019.

SAK ini ditujukan untuk mempermudah penyusunan laporan keuangan badan usaha yang tidak mempunyai kewajiban mempublikasikan laporannya kepada publik. Contohnya seperti pelaku UMKM.

Ada berbagai perbedaan antara ETAP dan SAK umum. Apa saja perbedaan tersebut? Yuk, baca artikel ini sampai selesai ya!

SAK ETAP Adalah:

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) adalah pedoman akuntansi yang dibuat untuk entitas yang tidak mempunyai tanggung jawab untuk membuat laporan keuangan untuk pihak eksternal.

Adapun contoh pengguna eksternal adalah investor, kreditur, dan pihak pemeringkatan kredit. SAK ini dikeluarkan guna memudahkan para pelaku usaha kecil dalam mengelola akuntansi dan mengakses pinjaman dana dari bank.

SAK ETAP merupakan SAK yang berdiri sendiri dan tidak mengacu pada SAK umum. SAK ini menggunakan konsep biaya perolehan, mengatur transaksi ETAP, dan membuat standar akuntansi yang lebih sederhana dan tidak mudah berubah selama beberapa tahun.

Baca juga: Contoh Laporan Keuangan UMKM Berdasarkan SAK EMKM

Manfaat SAK ETAP

SAK ETAP ditujukan agar seluruh unit usaha yang menyusun laporan keuangan sesuai standar yang telah ditetapkan. Tentu, setiap perusahaan memiliki prinsip going concern agar bisnisnya terus berkembang.

Kendati demikian, mengembangkan bisnis membutuhkan banyak usaha. Salah satu upaya tersebut adalah meyakinkan masyarakat bahwa upaya yang dilakukan dapat dilaporkan sebagai bentuk pertanggung jawaban.

Dalam akuntansi, bentuk pelaporannya adalah dengan menyusun dan menyajikan laporan keuangan tahunan menurut standar yang ditentukan.

Menyajikan laporan keuangan sesuai dengan standar membantu manajemen memperoleh sejumlah manfaat. Sebagai contoh mempermudah pengajuan kredit dapat diperoleh dari pihak ketiga dan lain-lain.

Selain itu, peraturan ETAP ini disusun dengan sangat sederhana sehingga tidak menimbulkan masalah bagi pemilik ETAP yang sebagian besar adalah usaha kecil dan menengah.

ETAP adalah entitas usaha yang melakukan kegiatan, tetapi sahamnya tidak dimiliki oleh masyarakat. Artinya, badan usaha milik orang perseorangan atau kelompok orang yang kegiatan dan modalnya masih terbatas yang menyumbang sekitar 80% di Indonesia.

Baca juga: Mengenal Berbagai Contoh Transaksi dalam Akuntansi

Ciri-Ciri SAK ETAP

Karakteristik standar akuntansi ini adalah:

- Hanya mengatur transaksi reguler yang dilakukan oleh UKM

- Peraturan sebagian besar menggunakan prinsip biaya historis

- Berdiri sendiri dan tidak mengacu ke SAK umum

- Peraturan yang lebih sederhana dari SAK umum.

- Opsi yang dipilih adalah opsi yang paling sederhana.

- Metode pengakuan dan pengukuran dibuat lebih sederhana

- Pengurangan Pengungkapan

- Peraturan tidak berubah selama bertahun-tahun.

Baca juga: Apa Itu Kas Kecil? Berikut Pengertian, Penggunaan dan Tips Mengaturnya

Siapa Pengguna SAK ETAP?

Pengguna ETAP adalah badan usaha yang tidak memiliki akuntabilitas publik signifikan dan tidak berkewajiban mempublikasikan laporan keuangannya kepada pengguna eksternal untuk tujuan umum. Contoh pengguna eksternal termasuk investor, vendor, dan lembaga kredit.

Perusahaan dikatakan mempunyai akuntabilitas publik yang signifikan jika:

- Badam usaha telah atau sedang mengajukan pernyataan pendaftaran kepada Otoritas Pasar Modal atau otoritas pengatur lainnya dalam rangka penerbitan efek di pasar modal. ATAU

- Perusahaan mengelola aset sebagai fidusia untuk berbagai kelompok swasta, termasuk bank, perusahaan asuransi, pialang dan/atau pedagang efek, dana pensiun, reksa dana, dan bank investasi.

Perusahaan dengan akuntabilitas publik yang signifikan dapat menggunakan ETAP jika regulatornya mengizinkan penggunaan standar akuntansi ini.

Baca juga: 10 Asumsi Dasar Akuntansi yang Perlu Pebisnis Ketahui

Ciri-Ciri Laporan Keuangan SAK ETAP

Mudah Dipahami

Laporan keuangan dikatakan berkualitas apabila informasi yang ada di dalamnya bisa dipahami oleh para penggunanya.

Untuk tujuan ini, pengguna diasumsikan mempunyai modal pengetahuan yang baik tentang kegiatan ekonomi dan bisnis, akuntansi, dan kemauan untuk mempelajari informasi dengan hati-hati.

Relevan

Supaya bermanfaat, informasi yang disajikan pada laporan keuangan harus sesuai dengan kebutuhan pengguna guna proses pengambilan keputusan.

Informasi memiliki kualitas yang memadai jika dapat membantu pengguna untuk menilai peristiwa masa lalu, saat ini atau masa depan, mengkonfirmasi atau mengoreksi hasil penilaian sebelumnya, dan mempengaruhi keputusan keuangan pengguna.

Materialitas

Informasi dianggap material jika kelalaian atau kesalahan penyajian dapat mempengaruhi keputusan ekonomi pengguna berdasarkan laporan keuangan.

Keandalan

Informasi yang terkandung dalam laporan keuangan harus andal agar bisa memberi manfaat kepada para penggunanya.

Informasi memiliki kualitas yang dapat diandalkan jika secara jujur mewakili apa yang diklaimnya atau dapat diharapkan untuk disajikan secara wajar, tanpa kesalahan atau bias material.

Baca juga: SAK EMKM: Standar Akuntansi yang Digunakan Untuk Usaha Kecil Menengah

Mendahulukan Substansi

Transaksi, peristiwa dan kondisi lain dicatat dan disajikan menurut isi dan realitas ekonominya dan bukan menurut bentuk hukumnya.

Pertimbangan yang Sehat

Pertimbangan yang baik mencakup unsur kehati-hatian untuk tidak meremehkan aset dan pendapatan, atau meremehkan kewajiban dan pengeluaran, ketika membuat pertimbangan yang diperlukan dalam keadaan yang tidak pasti.

Penilaian yang baik tidak memungkinkan prasangka. Penyusunan laporan keuangan harus didasarkan pada pertimbangan yang wajar.

Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batas biaya material untuk meningkatkan keandalan.

Keterbandingan

Pengguna laporan keuangan harus dapat membandingkan laporan keuangan perusahaan dari periode ke periode untuk mengidentifikasi trend posisi dan kinerja keuangan.

Tepat Waktu

Ketepatan waktu mencakup penyediaan informasi akhir dalam kerangka waktu pengambilan keputusan.

Baca juga: Apa itu Laporan Posisi Keuangan? Berikut Pembahasan Lengkapnya

Contoh Penggunaan SAK ETAP

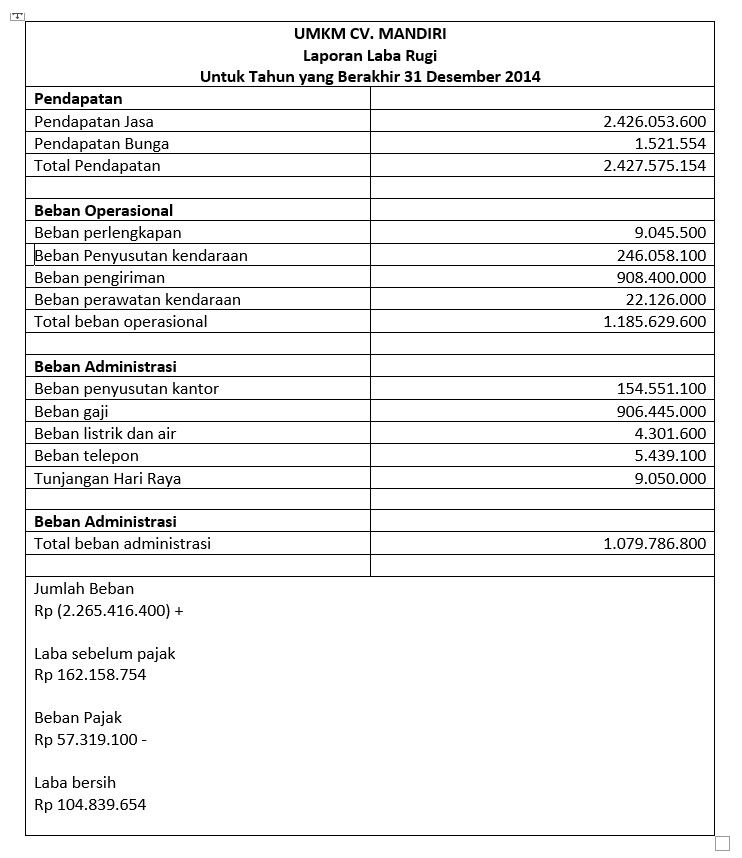

1. Laporan Laba Rugi

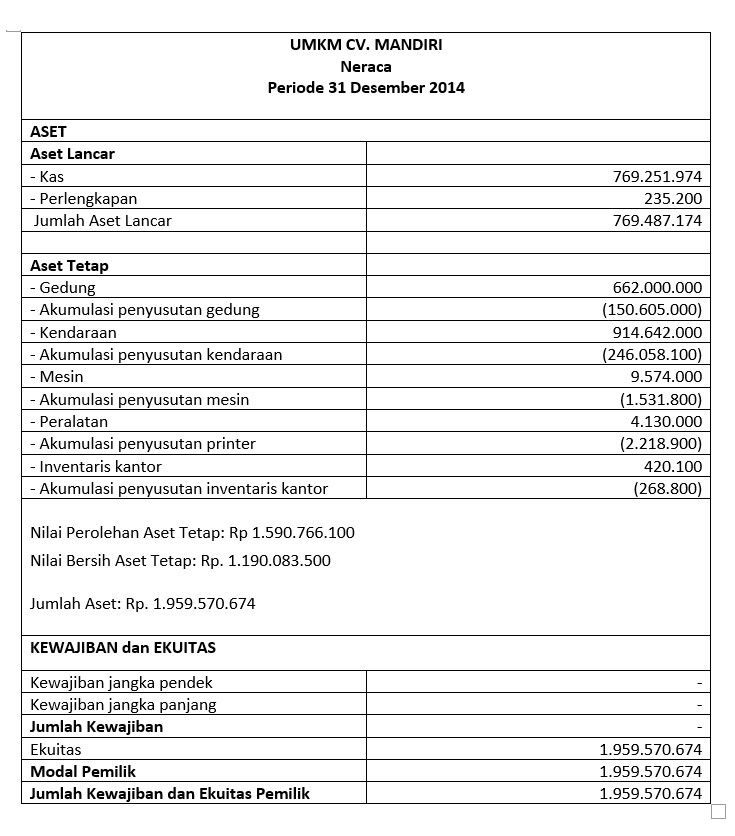

2. Neraca

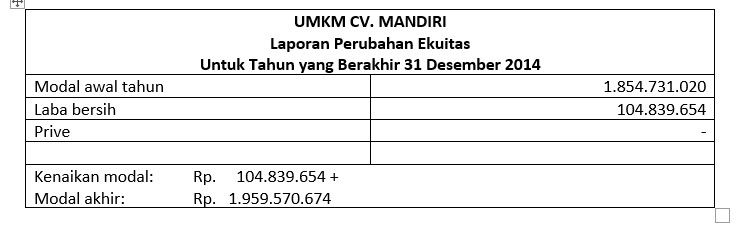

3. Laporan perubahan modal

Baca juga: Mengetahui Unsur Pajak dalam Sistem Perpajakan Indonesia

Perbedaan SAK ETAP vs PSAK

PSAK atau Pernyataan Standar Akuntansi Keuangan (PSAK) adalah pernyataan yang mengatur tentang persyaratan standar penyajian laporan keuangan, struktur laporan keuangan, dan isi laporan keuangan.

PSAK digunakan untuk menyusun dan menyajikan laporan keuangan multiguna dalam SAK. PSAK digunakan oleh badan-badan yang bertanggung jawab kepada publik seperti bank, BUMN, perusahaan swasta dan perusahaan asuransi.

Adapun perbedaan antara ETAP dan PSAK adalah:

- Laporan keuangan SAK ETAP tidak mengungkapkan aset keuangan, investasi real estat pada nilai wajar, kewajiban berbunga jangka panjang, aset biologis biaya dan nilai wajar, aset dan kewajiban pajak tangguhan dan kepentingan non pengendali.

- SAK ETAP menggunakan judul laporan laba rugi, sedangkan PSAK umum menggunakan judul laporan laba rugi komprehensif.

- Perbedaan pengungkapan ekuitas dapat dilihat pada catatan atas laporan keuangan.

- SAK ETAP laporan arus kas menggunakan metode tidak langsung untuk arus kas dari aktivitas operasi dan tidak mengatur arus kas dalam mata uang asing.

- SAK ETAP tidak mengatur laporan keuangan konsolidasian dan laporan keuangan tersendiri.

- Instrumen Keuangan Dasar SAK ETAP memiliki kemampuan untuk mengklasifikasikan sekuritas yang diperdagangkan, dimiliki hingga jatuh tempo dan tersedia untuk dijual serta investasi pada sekuritas tertentu.

- Investasi pada afiliasi dan anak perusahaan berdasarkan SAK ETAP terkait dengan afiliasi dan anak perusahaan. Afiliasi dicatat dengan metode biaya perolehan, sedangkan anak perusahaan dicatat dengan metode ekuitas.

- Investasi real estat SAK ETAP menggunakan metode biaya, sedangkan PSAK menggunakan metode nilai kini.

- Saling hapus aset dengan liabilitas atau saling hapus pendapatan dengan beban tidak diizinkan kecuali disyaratkan atau diizinkan oleh SAK ETAP.

Baca juga: PSAK: Pembahasan Lengkap Pernyataan Standar Akuntansi Keuangan

Kesimpulan

Itulah beberapa manfaat dan ciri SAK ETAP yang perlu Anda ketahui. ETAP diperuntukkan untuk entitas bisnis yang tidak berkewajiban mempublikasikan laporan keuangannya kepada publik.

Jika Anda pelaku bisnis, penting untuk melakukan pencatatan dan pembukuan sesuai dengan standar akuntansi yang telah ditetapkan.

Namun, apabila Anda masih awam dengan dunia akuntansi dan keuangan, maka Anda bisa menggunakan bantuan software akuntansi seperti Kledo.

Kledo merupakan software berbasis cloud yang telah digunakan lebih dari 35 ribu pengguna. Dengan menggunakan Kledo, Anda bisa melakukan pembukuan sesuai standar akuntansi, menghitung pajak, manajemen stok dan aset, buat invoice instan, dan masih banyak lagi.

Jadi, apakah Anda tertarik mencoba? Anda bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.