Banyak aset mengalami penurunan nilai selama masa pakainya atau yang disebut dengan penyusutan.

Sebagai akuntan atau pebisnis yang handal, kita harus menghitung penurunan nillai ini. Ada 4 rumus untuk menghitung penyusutan aset, salah satunya adalah metode saldo menurun ganda.

Mempelajari cara menghitung penyusutan saldo menurun ganda dapat membantu Anda menentukan nilai aset perusahaan.

Dalam artikel ini, kami akan membahas definisi dan langkah-langkah untuk menghitung rumus saldo menurun ganda, mengidentifikasi manfaat dan kerugian dari metode ini, dan membagikan contoh nyata dari rumus tersebut.

Apa Itu Penyusutan Saldo Menurun Ganda?

Metode saldo menurun ganda (double declining balance/DDB) adalah metode penyusutan dipercepat yang membebankan biaya penyusutan lebih besar di awal masa manfaat aset, lalu semakin kecil seiring waktu.

Dibandingkan dengan metode saldo menurun standar, metode ini menyusutkan aset dua kali lebih cepat. Namun, total jumlah penyusutan selama masa manfaat aset tetap sama.

“Ganda” berarti 200% dari tarif penyusutan metode garis lurus, sedangkan “saldo menurun” mengacu pada nilai buku atau nilai tercatat aset pada awal periode akuntansi.

Karena nilai buku merupakan biaya perolehan aset dikurangi akumulasi penyusutan, maka nilai buku akan terus menurun seiring bertambahnya saldo akun kontra aset Akumulasi Penyusutan yang dikreditkan dengan beban penyusutan setiap periode akuntansi.

Karakteristik:

- Cocok untuk aset yang cepat kehilangan nilai ekonomi atau sangat produktif di awal tahun pemakaian seperti perangkat teknologi, kendaraan operasional, dan mesin produksi.

- Nilai buku tidak pernah mencapai nol secara otomatis, sehingga perlu penyesuaian di tahun terakhir

- Beban pajak lebih kecil di awal karena biaya penyusutan lebih tinggi

Metode ini diakui dalam PSAK 16 (Aset Tetap) dan sering digunakan untuk perencanaan pajak karena mempercepat pengakuan beban.

Rumus dan Cara Menghitung Penyusutan dengan Metode Saldo Menurun Ganda

Rumus penyusutan dengan metode saldo menurun ganda adalah:

Tarif = 2 × (1 ÷ Umur Ekonomis) × 100%

Penyusutan = Tarif × Nilai Buku Awal Tahun

Contoh 1

Misalnya, Anda membeli sebuah mesin untuk pabrik seharga Rp 100.000.000, dengan nilai sisa Rp 8.000.000 dan masa manfaat 5 tahun.

Pertama-tama, hitung tarif penyusutannya lebih dulu:

Rumus metode saldo menurun ganda:

Tarif = 2 × (1 ÷ Umur Ekonomis)

Tarif = 2 × (1 ÷ 5) = 40%

Artinya, aset akan disusutkan sebesar 40% dari nilai buku setiap tahun.

| Tahun | Nilai Buku Awal | Depresiasi (40%) | Nilai Buku Akhir |

|---|---|---|---|

| 1 | 100.000.000 | 40.000.000 | 60.000.000 |

| 2 | 60.000.000 | 24.000.000 | 36.000.000 |

| 3 | 36.000.000 | 14.400.000 | 21.600.000 |

| 4 | 21.600.000 | 8.640.000 | 12.960.000 |

| 5 | 12.960.000 | 4.960.000 | 8.000.000 |

Jika dibandingkan dengan metode garis lurus, nilai sisa langsung dikurangkan dari harga perolehan di awal.

Perhitungan:

- Harga perolehan = Rp 100.000.000

- Nilai sisa = Rp 8.000.000

- Basis penyusutan = Rp 92.000.000

Depresiasi per tahun:

= 92.000.000 ÷ 5 = Rp 18.400.000

Tabel Penyusutan Garis Lurus:

| Tahun | Nilai Buku Awal | Depresiasi | Nilai Buku Akhir |

|---|---|---|---|

| 1 | 100.000.000 | 18.400.000 | 81.600.000 |

| 2 | 81.600.000 | 18.400.000 | 63.200.000 |

| 3 | 63.200.000 | 18.400.000 | 44.800.000 |

| 4 | 44.800.000 | 18.400.000 | 26.400.000 |

| 5 | 26.400.000 | 18.400.000 | 8.000.000 |

Beban penyusutan pada metode ini tetap setiap tahun, dan nilai buku akhir selalu berhenti di nilai sisa.

Contoh 2

Misalnya, Anda membeli truk untuk layanan pengiriman Anda. Biaya truk termasuk pajak, kepemilikan, lisensi, dan pengiriman adalah Rp. 280.000. 000.

Karena truk sering digunakan untuk menempuh perjalanan jarak jauh, truk diproyeksikan memiliki masa manfaat selama lima tahun.

Pada akhir lima tahun itu, Anda mengharapkan nilai sisa truk menjadi Rp. 35.000.000.

2 x (1/5) x Rp. 280.000.000 = Rp. 112.000.000

Depresiasi tahun pertama Anda akan menjadi Rp. 112.000.000

Untuk menghitung penyusutan Anda untuk tahun kedua, Anda harus menggunakan nilai buku Anda saat ini.

Nilai buku truk untuk tahun kedua adalah Rp. 168.000.000 (Rp. 280.000.000 – Rp. 112.000.000). Ini adalah jumlah yang akan Anda gunakan untuk menghitung depresiasi tahun kedua Anda.

Perhitungan tahun kedua Anda adalah:

2 x (1/5) x Rp. 168.000.000 = Rp. 67.200.000

Dengan depresiasi tahun kedua Anda berjumlah Rp. 67.200.000, akan menyisakan nilai buku sebesar Rp. 100.800.000, yang akan digunakan saat menghitung tahun ketiga depresiasi Anda.

Tabel berikut mengilustrasikan total penyusutan menurun ganda untuk truk.

| Tahun | Nilai Buku di Awal Tahun | Depresiasi Tahunan | Nilai Buku (Akhir Tahun) |

|---|---|---|---|

| 1 | Rp. 280.000.000 | Rp. 112.000.000 | Rp. 168.000.000 |

| 2 | Rp. 168.000.000 | Rp. 67.200.000 | Rp. 100.800.000 |

| 3 | Rp. 100.800.000 | Rp. 40.320.000 | Rp. 60.480.000 |

| 4 | Rp. 60.480.000 | Rp. 24.190.000 | Rp. 36.290.000 |

| 5 | Rp. 36.290.000 | Rp. 1.290.000 | Rp. 35.000.000 |

Penyusutan saldo menurun ganda per tahun dengan nilai buku disertakan.

Perhatikan di tahun 5, truk hanya disusutkan sebesar Rp. 1.290.000 karena Anda telah mencapai nilai sisa truk.

Tips: Gunakan kalkulator penyusutan dari Kledo untuk perhitungan yang lebih cepat dan akurat!

Cara Menjalankan Penyusutan Otomatis dengan Software Akuntansi Kledo

Menghitung penyusutan juga bisa dilakukan menggunakan tool seperti software akuntansi Kledo.

Kledo memungkinkan Anda menjalankan penyusutan aset secara manual maupun otomatis.

Menjalankan penyusutan aset satu per satu

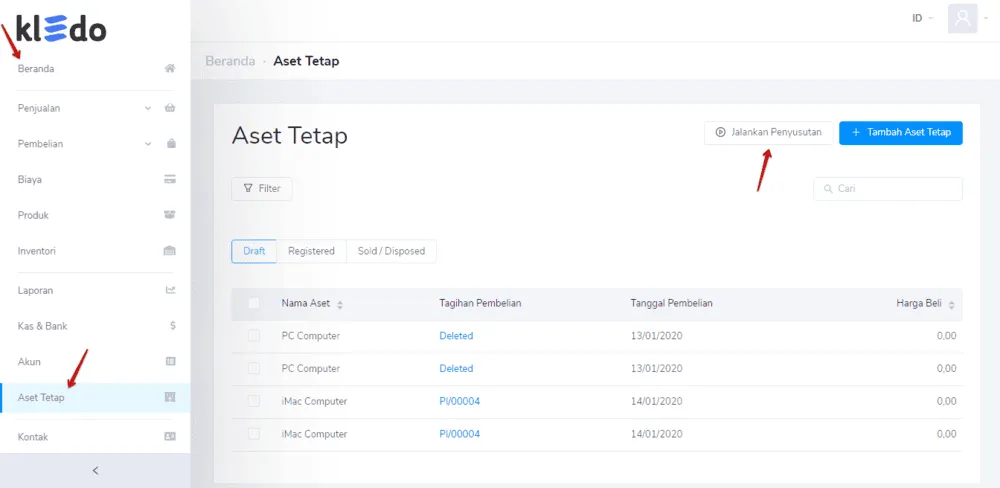

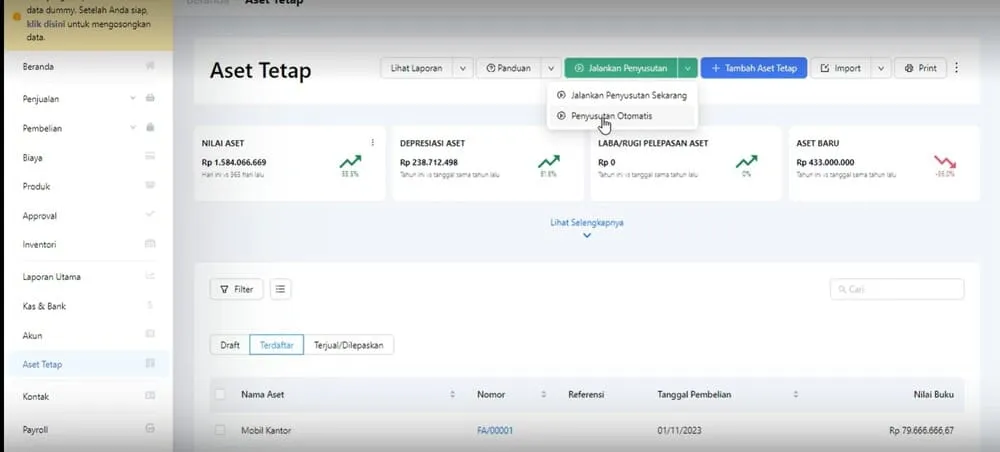

1. Buka “Beranda” > masuk “Aset Tetap” > klik “Jalankan Penyusutan”

Keterangan: Anda hanya bisa menyusutkan “Aset Tetap” yang terdaftar atau berstatus “Registered”. Aset yang masih berstatus “Draft” atau sudah terjual “Sold/Disposed” akan otomatis tidak bisa disusutkan.

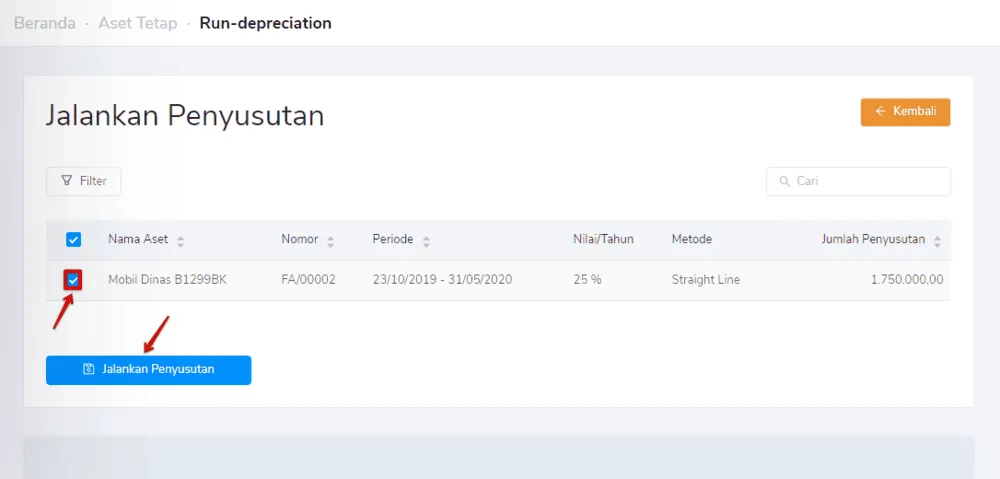

2. Pilih“Aset Tetap” yang akan disusutkan > klik “Jalankan Penyusutan”.

Penyusutan akan berjalan sesuai dengan detail yang sudah Anda masukkan di detail masing-masing aset tetap. Misalnya, berapa perkiraan usia manfaatnya, nilai residu, dan nilai penyusutan per tahun.

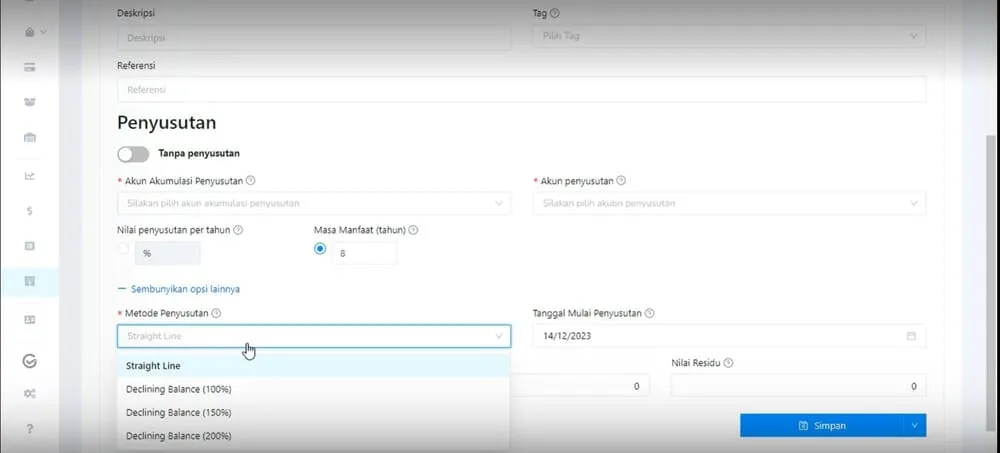

Anda juga bisa menjalankan penyusutan garis lurus dengan metode saldo menurun ganda maupun metode garis lurus:

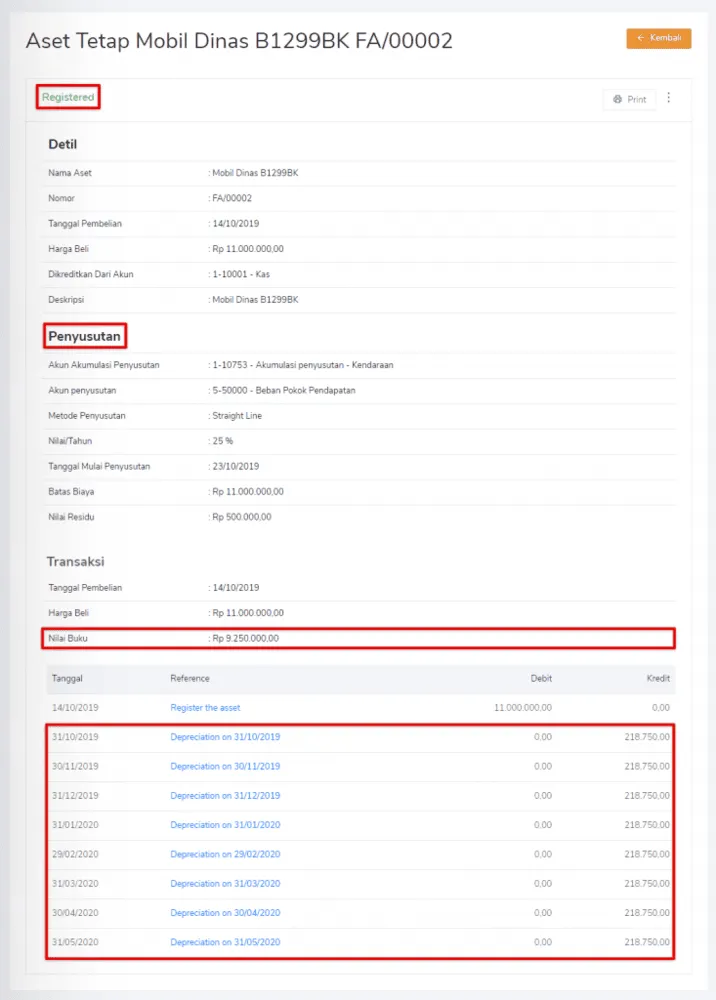

3. Penyusutan selesai. Anda bisa langsung melihat detail penyusutan.

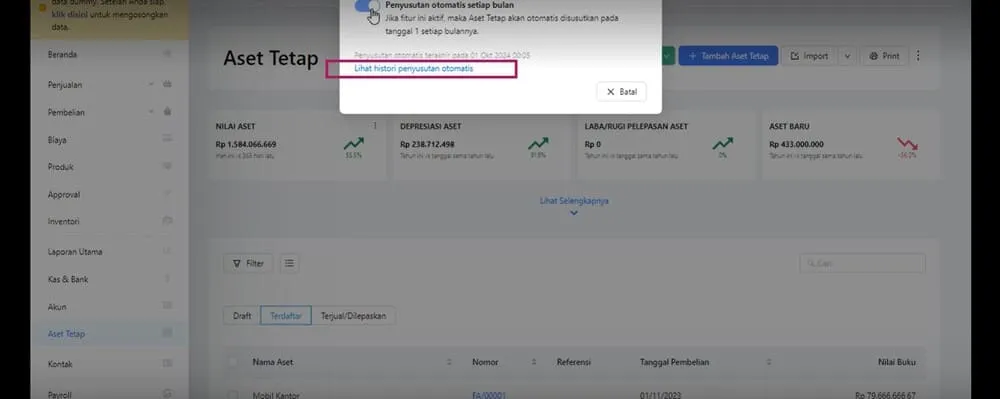

Menjalankan penyusutan aset otomatis

Fitur penyusutan aset otomatis ini bisa Anda akses dengan cara:

1. Masuk ke Menu Aset Tetap > Klik tab “Jalankan Penyusutan”

2. Pilih opsi “Penyusutan Otomatis” > aktifkan tombol “Penyusutan Otomatis setiap bulan”

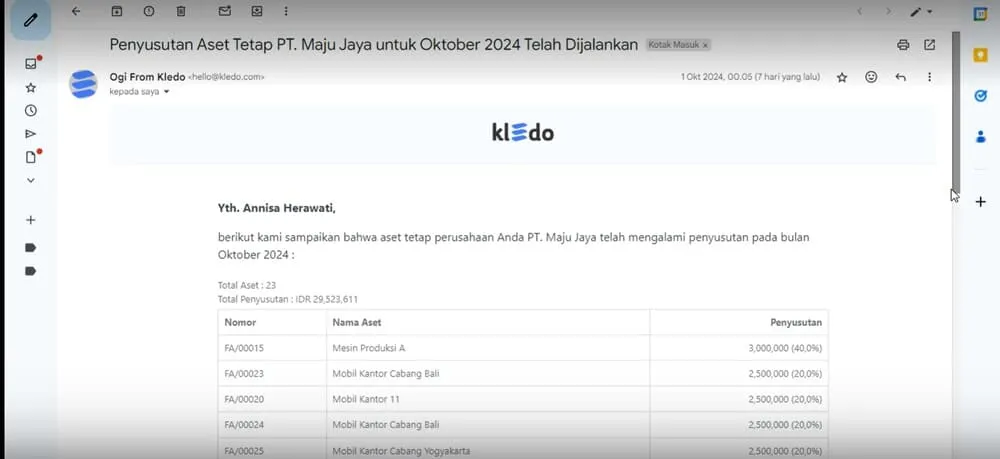

3. Selesai! Aset akan otomatis disusutkan pada tanggal 1 setiap bulannya. Detail penyusutan akan dikirim melalui email Anda seperti ini:

Apa Perbedaan Metode Saldo Menurun Ganda VS Penyusutan Garis Lurus?

Anda bisa melihat tabel ini untuk mengetahui perbedaan kedua metode:

| Fitur | Saldo Menurun Ganda (Double Declining Balance) | Garis Lurus (Straight Line) |

|---|---|---|

| Tarif Penyusutan | Dipercepat, sebesar dua kali tarif garis lurus | Tetap selama umur manfaat aset |

| Pola Beban Penyusutan | Lebih besar di awal, lalu menurun seiring waktu | Sama setiap tahun |

| Jenis Aset | Cocok untuk aset yang cepat kehilangan nilai (misalnya kendaraan, teknologi) | Cocok untuk aset dengan penggunaan stabil (misalnya bangunan) |

| Dampak Keuangan | Memberikan manfaat pajak lebih besar di awal karena beban lebih tinggi | Beban lebih stabil dan mudah diprediksi sepanjang umur aset |

| Kompleksitas Perhitungan | Lebih kompleks karena nilai buku terus berubah | Sederhana dan konsisten |

| Nilai di Akhir Umur Manfaat | Dalam beberapa kasus bisa masih di atas nilai residu | Berakhir tepat pada nilai residu |

Pilih Metode Saldo Menurun Ganda Jika:

- Aset memberikan manfaat lebih besar di awal

- Produktivitas aset menurun seiring waktu

- Aset cepat usang secara teknologi

- Biaya pemeliharaan meningkat di tahun-tahun akhir

Sesuai IAS 16, metode penyusutan termasuk metode saldo menurun ganda harus di-review minimal setiap akhir tahun buku.

Jika pola konsumsi manfaat ekonomis berubah, metode penyusutan harus diubah dan diperlakukan sebagai perubahan estimasi akuntansi sesuai IAS 8.

Pilih Metode Penyusutan Garis Lurus Jika:

- Anda memiliki properti atau bangunan yang nilainya relatif stabil

- Manfaat aset menurun secara konsisten dari waktu ke waktu

- Anda ingin beban penyusutan yang sama setiap tahun

- Anda memiliki furnitur, perlengkapan, atau infrastruktur

- Bisnis Anda membutuhkan pola beban yang stabil dan mudah diprediksi

Studi Kasus Penggunaan Metode Penyusutan Garis Lurus dan Metode Saldo Menurun Ganda

Studi kasus ini kami rangkum dari jurnal penelitian berjudul “Perbandingan Penggunaan Straight Line Method dan Double Declining Balance Method pada Aset PT. Delimas Lestari Jaya“, yang diterbitkan di Vol. 6 No. 1, Februari 2020.

Tujuan penelitian

Pada jurnal ini, Dina Satriani, Asep Saifudin, dan Po Abas Sunarya selaku peneliti ingin membandingkan dua metode penyusutan aset tetap: straight line dan double declining balance.

Mereka ingin mengetahui:

- Bagaimana perhitungan penyusutan menurut standar PSAK 16

- Perbedaan hasil beban penyusutan dari dua metode

- Dampaknya terhadap laba perusahaan dan pajak

Untuk itu, mereka meneliti PT. Delimas Lestari Jaya, sebuah perusahaan yang bergerak di bidang Perdagangan Umum dan Jasa dari kategori Konstruksi dan Real Estate.

Aset Tetap yang Diteliti

Jurnal membandingkan perhitungan penyusutan untuk empat aset utama:

| No | Nama Aktiva | Harga Perolehan |

|---|---|---|

| 1 | HITACHI EX100-5 PC100 Type 14 | Rp 1.200.000.000 |

| 2 | HITACHI EX100-5 PC100 Type 12 | Rp 425.000.000 |

| 3 | MITSUBISHI HINO Type Tronton | Rp 250.000.000 |

| 4 | MITSUBISHI HINO Type Dumptruck | Rp 135.000.000 |

Umur ekonomis yang digunakan oleh perusahaan adalah 5 tahun.

Kesimpulan utama

Ada 3 poin penting:

- Perusahaan memakai 2 metode penyusutan dengan tujuan berbeda. Metode garis lurus digunakan di laporan keuangan, supaya laba terlihat lebih stabil dan maksimal. Metode DDB digunakan untuk pelaporan pajak, supaya beban lebih besar di awal dan pajak yang harus dibayarkan kecil.

- Metode saldo menurun lebih realistis untuk aset tertentu seperti kendaraan dan alat berat

- Metode garis lurus lebih simpel, tetapi kurang mencerminkan penurunan nilai yang sebenarnya.

Insight apa yang bisa dipetik bisnis dari jurnal di atas?

- Pemilihan metode penyusutan bisa menjadi strategi untuk mengatur laba, mengoptimalkan pajak, dan bahkan bisa memengaruhi persepsi investor melalui laporan keuangan

- Jangan memakai 1 metode untuk semua aset. Cocokkan metode dengan jenis asetnya.

- Metode penyusutan yang Anda pilih sangat memengaruhi keputusan bisnis seperti keputusan investasi aset, timing pembelian aset, dan profit margin.

- Perbedaan metode penyusutan antara laporan dan pajak bisa membantu Anda mengatur timing pajak dan menunda pajak.

5 Kelebihan Metode Penyusutan Saldo Menurun Ganda

Metode penyusutan saldo menurun ganda memiliki 5 kelebihan, yaitu:

1. Mencerminkan penurunan manfaat ekonomis yang realistis

Metode saldo menurun ganda sejalan dengan prinsip pengakuan beban, karena:

- Beban depresiasi tinggi pada tahun-tahun awal. Ini sejalan dengan pendapatan yang tinggi pula di tahun-tahun awal mengingat aset masih baru

- Beban depresiasi lebih kecil di tahun-tahun berikutnya, karena aktiva sudah semakin tua dan menghasilkan pendapatan yang lebih rendah.

Ini sejalan dengan matching principle/prinsip penandingan, yaitu prinsip akuntansi yang mengharuskan beban diakui pada periode yang sama dengan pendapatan yang dihasilkannya.

2. Mengimbangi biaya perawatan

Aset cenderung membutuhkan biaya perbaikan lebih kecil di awal dan membesar di akhir umur pakainya. Biaya perawatan ini akan mengurangi laba perusahaan.

Dengan metode ini, beban penyusutan di tahun-tahun akhir lebih kecil, sehingga dapat membantu menyeimbangkan kenaikan biaya perawatan dan menjaga laba tetap stabil.

3. Memaksimalkan pengurangan pajak

Perusahaan menggunakan metode saldo menurun ganda dalam menghitung pajak penghasilan untuk meminimalisir pajak penghasilan.

Ini menciptakan tax shield atau pengurangan pajak karena adanya beban yang dapat dikurangkan dari penghasilan kena pajak, termasuk beban penyusutan.

4. Mendorong penggantian aset lebih cepat

Nilai buku aset turun lebih cepat, sehingga perusahaan terdorong memperbarui aset sebelum teknologinya usang.

Metode ini cocok untuk industri yang bergerak cepat seperti teknologi dan manufaktur.

5. Diakui oleh standar akuntansi

Metode ini diperbolehkan oleh PSAK 16 dan IFRS (IAS 16), sehingga sah digunakan dalam laporan keuangan resmi.

Keterbatasan dari Metode Saldo Menurun Ganda

Meski begitu, ada beberapa kelemahan yang harus Anda perhatikan saat menggunakan metode saldo menurun ganda, antara lain:

1. Perhitungan lebih rumit

Tidak seperti metode garis lurus yang nilainya tetap setiap tahun, metode ini memerlukan perhitungan ulang setiap tahun karena dasar perhitungannya (nilai buku) selalu berubah.

Ini meningkatkan risiko kesalahan pencatatan.

2. Laba terlihat lebih kecil di awal

Beban penyusutan yang besar di tahun-tahun awal menyebabkan laba bersih tampak rendah, meskipun operasional perusahaan sebenarnya berjalan baik. Ini bisa memberi kesan negatif kepada investor atau kreditur.

3. Tidak cocok untuk semua jenis aset

Metode ini kurang tepat digunakan untuk aset yang manfaatnya relatif stabil sepanjang umur pakainya, seperti gedung atau tanah bangunan.

Penggunaannya pada aset yang salah bisa menghasilkan informasi keuangan yang menyesatkan.

4. Nilai buku tidak otomatis mencapai nilai sisa

Secara matematis, nilai buku tidak pernah benar-benar mencapai nol atau nilai sisa dengan sendirinya. Jadi, Anda masih perlu melakukan penyesuaian manual di tahun terakhir, sehingga pencatatan semakin rumit.

5. Pajak lebih besar di akhir periode

Keuntungan pajak di awal sebenarnya hanya bersifat penundaan, bukan penghematan permanen.

Di tahun-tahun akhir, beban penyusutan akan mengecil, sehingga laba kena pajak lebih besar dan pajak yang harus dibayar justru meningkat.

Bagaimana Cara Mencatat Penyusutan ke Dalam Jurnal?

Untuk menyusun jurnal penyusutan, Anda bisa mengikuti format ini:

| Akun | Debit | Kredit |

|---|---|---|

| Beban Penyusutan | Ya | |

| Akumulasi Penyusutan | Ya |

Contoh pencatatan:

Beban Penyusutan Kendaraan Rp. xxx

Akumulasi Penyusutan Kendaraan Rp. xxx

Penjelasan

1. Beban Penyusutan (Depreciation Expense)

- Dicatat di sisi debit

- Masuk ke Laporan Laba Rugi sebagai pengurang laba

- Nilainya sama dengan penyusutan periode tersebut

2. Akumulasi Penyusutan (Accumulated Depreciation)

- Dicatat di sisi kredit

- Masuk ke Neraca sebagai pengurang nilai aset tetap

- Nilainya terus bertambah setiap periode

Contoh

Sebuah kendaraan dengan harga perolehan Rp 200.000.000, umur ekonomis 5 tahun, menggunakan metode saldo menurun ganda (tarif 40%).

Tahun 1: Penyusutan = 40% × Rp 200.000.000 = Rp 80.000.000

31 Des 2024

Beban Penyusutan Kendaraan Rp 80.000.000

Akumulasi Penyusutan Kendaraan Rp 80.000.000

Bagaimana Dampak Metode Saldo Menurun Ganda pada Laporan Keuangan?

Mari kita lihat bagaimana dampak metode saldo menurun ganda pada 3 laporan keuangan utama: laporan laba rugi, neraca, dan laporan arus kas:

1. Dampak pada laporan laba rugi

Karena metode saldo menurun ganda mempercepat pengakuan ganda, artinya biaya diakui lebih cepat dibanding realisasi ekonominya.

Di tahun-tahun awal:

Beban penyusutan besar, sehingga laba bersih terlihat lebih kecil. Ini bukan selalu karena bisnis memburuk, tapi karena pengaruh kebijakan akuntansi.

Di tahun-tahun akhir:

Beban penyusutan mengecil, sehingga laba bersih menjadi lebih besar. Profitabilitas bisnis terlihat meningkat meski kinerja operasional kurang lebih sama.

Catatan: Saat membaca laporan laba rugi, jangan hanya melihat net income, tapi perhatikan juga beban penyusutan dan EBITDA.

Ilustrasi perbandingan laba:

| Tahun | Penyusutan Garis Lurus | Laba (GLS) | Penyusutan Saldo Menurun Ganda (SMG) | Laba (SMG) |

|---|---|---|---|---|

| 1 | 10.000.000 | 40.000.000 | 20.000.000 | 30.000.000 |

| 2 | 10.000.000 | 40.000.000 | 15.000.000 | 35.000.000 |

| 3 | 10.000.000 | 40.000.000 | 10.000.000 | 40.000.000 |

| 4 | 10.000.000 | 40.000.000 | 5.000.000 | 45.000.000 |

*Asumsi pendapatan dan beban lain sama setiap tahun

2. Dampak pada Neraca (Laporan Posisi Keuangan)

Pada laporan neraca, akumulasi penyusutan lebih cepat naik, sehingga nilai buku aset lebih cepat turun.

Di tahun awal, aset terlihat lebih kecil daripada metode garis lurus, sehingga perusahaan terlihat lebih ramping.

Perbandingan nilai buku aset:

| Tahun | Nilai Buku (GLS) | Nilai Buku (Saldo Menurun Ganda) | Selisih |

|---|---|---|---|

| 1 | 80.000.000 | 60.000.000 | 20.000.000 |

| 2 | 60.000.000 | 36.000.000 | 24.000.000 |

| 3 | 40.000.000 | 21.600.000 | 18.400.000 |

| 4 | 20.000.000 | 10.000.000 | 10.000.000 |

3. Dampak pada laporan arus kas

Penyusutan adalah beban non-kas, sehingga tidak langsung mempengaruhi arus kas operasional.

Namun, penyusutan besar di awa menyebabkan pajak lebih kecil, sehingga arus kas keluar untuk pajak lebih sedikit di tahun awal.

Efeknya adalah penundaan pembayaran pajak, bukan penghematan permanen.

FAQ

Selain metode penyusutan saldo menurun ganda (double declining balance), terdapat beberapa metode penyusutan lain yang sering digunakan dalam akuntansi. Berikut ini adalah beberapa metode penyusutan yang umum:

- Metode Garis Lurus (Straight-line Depreciation):

- Metode Saldo Menurun (Declining Balance Depreciation)

- Metode Unit Produksi (Units of Production Depreciation)

- Metode Penyusutan Jumlah Angka Tahun (Sum-of-the-Years’ Digits Depreciation)

Boleh, namun tidak bisa dilakukan sembarangan. Penggantian metode penyusutan diatur secara ketat oleh standar akuntansi dan perpajakan yang berlaku.

Hanya lakukan penggantian metod jika ada alasan yang kuat, seperti perubahan pola manfaat aset, kebijakan manajemen, atau tuntutan standar akuntansi.

Jika dilakukan penggantian, maka ungkapkan dalam catatan atas laporan keuangan.

Ya, boleh. Metode saldo menurun ganda (DDB) secara resmi diakui dan diperbolehkan dalam peraturan perpajakan Indonesia, seperti yang dijelaskan di website resmi Direktorat Jenderal Pajak ini.

Kesimpulan

Ketika Anda menjalankan bisnis, Anda harus mengetahui masa manfaat aset Anda. Beberapa aset bisa bertahan selama beberapa dekade, sementara yang lain hanya dapat diandalkan selama beberapa tahun.

Ada beberapa metode yang bisa Anda gunakan untuk menghitung penyusutan, tergantung jenis aset Anda.

Salah satunya adalah metode saldo menurun ganda yang cocok untuk aset seperti teknologi dan kendaraan yang sangat produktif di awal tahun.

Memilih metode penyusutan yang tepat akan menghasilkan pencatatan yang akurat serta membantu Anda mengelola aset dengan lebih baik.

- Job Order Costing: Karakteristik, Cara Hitung, dan Contoh Studi Kasus - 5 Juni 2026

- Contoh Biaya Produksi, Rumus, dan Cara Hitungnya - 5 Juni 2026

- PPIC Adalah: Pengertian, Tugas, Fungsi, dan Cara Kerjanya - 29 Mei 2026