Pernah mendengar tentang saldo normal akun? Pencatatan yang akurat memainkan peran penting dalam mengelola keuangan Anda dan membuat keputusan bisnis yang tepat. Namun, menyiapkan dan memelihara pembukuan akuntansi Anda memerlukan pemahaman dasar tentang terminologi akuntansi.

Apa itu saldo akun normal? Akun mana yang bersaldo normal kredit dan mana yang bersaldo normal debet?

Baca terus artikel ini untuk mempelajari lebih lanjut tentang saldo normal akun agar memudahkan Anda dalam mengelola proses pembukuan dan akuntansi pada bisnis Anda.

Apa itu Saldo Normal Akun dalam Persamaan dasar Akuntansi?

Salah satu istilah dasar akuntansi adalah saldo normal akun. Ini digunakan untuk menggambarkan saldo yang seharusnya dimiliki akun. Saldo itu sendiri bisa debit atau kredit, sedangkan akun bisa aktif atau pasif.

Masalahnya adalah bahwa jenis akun tertentu harus selalu memiliki jenis saldo tertentu. Hanya dalam hal ini, saldo akun bisa disebut normal.

Seperti yang kita tahu, akuntan umumnya menggunakan metode pembukuan double-entry yang berarti bahwa setiap transaksi bisnis harus memiliki setidaknya dua entri jurnal yang sesuai: debit dan kredit.

Persamaan Akuntansi dianggap sebagai dasar pembukuan double-entry. Ini adalah prinsip dasar dimana Aset = Kewajiban + Ekuitas Pemilik atau Assets = Liabilities + Owner’s Equity (A=L+OE).

Persamaan Akuntansi menentukan apakah akun bertambah dengan entri debit atau kredit. Saldo normal adalah bagian dari metode pembukuan double-entry dan mengacu pada saldo debit atau kredit yang diharapkan dalam akun tertentu.

Misalnya, akun di sisi kiri persamaan akuntansi akan bertambah dengan entri debit dan akan memiliki saldo normal akun debit (DR). Akun di sisi kanan persamaan akuntansi akan memiliki saldo normal akun kredit (CR).

Baca juga: Manajemen Arus Kas: Pengertian dan Kegunaannya bagi Bisnis

Mengenal Jenis Akun Secara detail

Meskipun kadang terjadi bahwa suatu akun memiliki jenis saldo tertentu, padahal seharusnya memiliki yang lain, biasanya hal itu jarang terjadi. Untuk melihat saldo yang harus dimiliki setiap jenis akun, kami menyajikan tabel di bawah ini.

| Tipe Akun | Akun Debit Normal | Akun Kredit Normal |

| Aset | Ya | |

| Aset Kontra | Ya | |

| Kewajiban | Ya | |

| Kewajiban Kontra | Ya | |

| Ekuitas | Ya | |

| Ekuitas Kontra | Ya | |

| Pendapatan | Ya | |

| Pendapatan Kontra | Ya | |

| Biaya | Ya | |

| Keuntungan | Ya | |

| Kerugian | Ya |

Semua akun kontra yang disebutkan dalam tabel yang disebutkan di atas memiliki saldo normal yang merupakan kebalikan dari akun yang terkait dengannya.

Itu terjadi karena mereka bertindak sebagai penyeimbang akun. Berikut adalah daftar masalah yang membuat akun memiliki saldo yang benar-benar berlawanan dengan yang seharusnya (saldo normal):

- Mungkin ada kesalahan saat membuat entri jurnal. Bisa juga dicatat di akun yang salah.

- Jika jurnal koreksi dibuat terlalu dini, dan jurnal tersebut seharusnya diimbangi oleh jurnal lain.

Baca juga: Mencari Aplikasi Pembukuan Usaha? Perhatikan Hal ini

Bagaimana cara saldo normal akun membantu Anda?

Idealnya, semua jenis akun yang disebutkan di atas harus memiliki saldo normal seperti yang disebutkan.

Meskipun demikian, mungkin saja rekening debet memiliki saldo kredit juga. Ini bervariasi dari entri pembukuan dan semua kemungkinan kesalahan yang terjadi dari waktu ke waktu.

Itulah sebabnya keuntungan utama mengetahui saldo normal adalah bahwa tindakan tertentu dapat diambil bila diperlukan.

Sebagai aturan, salah satu indikator utama bahwa ada yang tidak beres adalah kenyataan bahwa suatu akun memiliki saldo yang tidak normal, yang merupakan kebalikan dari yang normal.

Dalam hal ini, mungkin ada kesalahan atau masalah lain yang memerlukan penyelidikan segera. Ingatlah bahwa jika suatu akun biasanya adalah akun debit, entri debit apa pun akan menambah saldo.

Hal yang sama bekerja sebaliknya. Jika suatu akun biasanya kredit, entri kredit apa pun meningkatkan saldo.

Oleh karena itu, sangat penting untuk hanya membuat entri yang benar, karena mereka mempengaruhi saldo secara langsung.

Jika tidak diisi dengan benar, perusahaan pada akhirnya akan menderita kerugian yang tak terhindarkan. Pastikan untuk memeriksa berapa saldo normal untuk setiap jenis akun tertentu sesering mungkin.

Mengapa sebaiknya Anda tidak mencampur Debit dan Kredit?

Seperti yang Anda ketahui sekarang, setiap jenis akun harus debit atau kredit. Namun, penting untuk tidak mencampurnya.

Anda mungkin tidak akan langsung mengingat tabel yang disebutkan di atas. Apa yang dapat Anda lakukan dalam kasus ini? Jawabannya adalah Anda setidaknya harus mengingat akun-akun yang didebet (atau kredit).

Setelah Anda melakukan ini, Anda akan secara otomatis mengingat bahwa akun-akun lainnya berjenis lain.

Penting juga untuk mengingat apa yang sebenarnya menambah atau mengurangi jenis akun tertentu.

Ini akan memungkinkan Anda untuk memiliki gambaran yang lebih jelas di kepala Anda ketika memilih apa yang melakukan apa.

Baca juga: 42 Istilah Akuntansi dalam Bisnis yang Wajib Anda Ketahui

Berbagai Jenis Akun Berdasarkan Saldo Normal

Penting juga untuk mengetahui kategori apa yang termasuk dalam jenis akun tertentu. Ini adalah hal yang baik untuk diingat, karena menjelaskan konsep debit dan kredit.

Setelah itu, Anda akan mengerti mengapa jenis akun ini adalah debit dan yang lainnya adalah kredit.

Untuk memiliki pemahaman yang lebih baik, perhatikan contoh berikut dan lihat apa saldo normal mereka:

- Akun kas: Kas di tangan adalah aset yang akan berada di sisi kiri persamaan akuntansi. Ini membawa saldo debit secara normal.

- Piutang: Ini juga merupakan akun aset yang terletak di sisi kiri persamaan. Piutang usaha biasanya bersaldo debit.

- Hutang Usaha: Ini adalah kewajiban yang terletak di sisi kanan persamaan dan membawa saldo kredit.

- Common stock: Ini adalah bagian dari total modal perusahaan dan akan berada di sisi kanan persamaan. Akun saham biasa membawa saldo kredit.

- Harga pokok penjualan: HPP adalah beban. Harga pokok penjualan memiliki saldo debit.

- Rugi penjualan aset: Rugi penjualan aset biasanya bersaldo debet karena merupakan kerugian bagi perusahaan dan akan dimasukkan ke dalam Laporan Laba Rugi.

- Laba atas penjualan aset: Laba atas penjualan aset biasanya bersaldo kredit karena merupakan pendapatan bagi perusahaan dan akan dimasukkan dalam laporan Laba Rugi.

- Dividen: Akun dividen masuk dalam laporan laba rugi dengan saldo debet karena merupakan beban bagi perusahaan.

Baca juga: Saldo Menurun Ganda: Arti, Rumus, Cara Hitung, dan Contohnya

Akun Kontra

Ini adalah jenis akun yang digunakan untuk mengurangi atau mengimbangi saldo akun terkait lainnya.

Akun seperti retur pembelian (akun kontra pengeluaran) dan retur penjualan, diskon atau potongan (akun kontra pendapatan) adalah beberapa contoh umum dari akun kontra.

Tujuan utama dari akun kontra adalah untuk mengimbangi saldo akun terkait, itulah sebabnya saldo normal dari setiap akun kontra adalah kebalikan dari saldo normal akun terkait.

- Akun kontra pendapatan: Akun pendapatan seperti penjualan memiliki saldo kredit, jadi akun kontra pendapatan seperti retur penjualan memiliki saldo debit.

- Akun Kontra Beban: Saldo normal akun pengeluaran seperti pembelian adalah debit, jadi saldo akun kontra pengeluaran seperti pengembalian pembelian biasanya kredit.

- Akun kontra aset: Saldo normal akun aset adalah debit, jadi saldo akun kontra aset seperti depresiasi biasanya dikredit.

- Akun kontra modal: Saldo normal akun modal pemegang saham adalah kredit, jadi saldo akun kontra modal seperti penarikan biasanya didebit.

Contoh Kasus Saldo Normal Akun

Kita dapat menjelaskan keseimbangan normal menggunakan sebuah contoh.

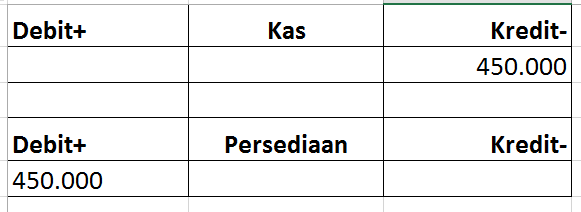

Katakanlah Anda memiliki kafe dan Anda membeli biji kopi seharga 450.000 dari pemasok lokal Anda.

Anda duduk di malam hari untuk mencatat pembukuan Anda, dan saat ini Anda merekam semua transaksi akuntansi Anda dengan tangan.

Dengan menggunakan metode pembukuan entri ganda, Anda akan mencatat transaksi dua kali: satu entri di bawah akun Kas untuk menguranginya, dan satu entri di bawah akun Persediaan untuk menunjukkan peningkatan pasokan.

Kedua akun milik Aset, sehingga mereka memiliki saldo debit normal dan akan meningkat dengan entri debet dan menurun dengan entri kredit.

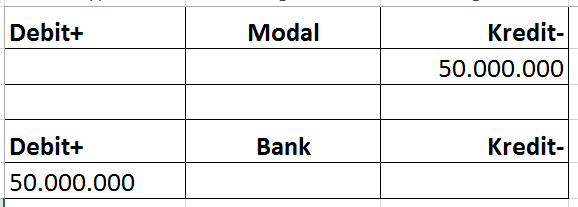

Mari kita lihat contoh lain. Mari kita asumsikan bahwa Anda menyetor 50.000.000 ke akun bisnis Anda.

Saat mencatat transaksi ini, Anda akan membuat satu entri di bawah “Bank” (karena uang diterima) dan satu entri di bawah “Modal” (karena uang tunai yang dimasukkan ke dalam bisnis oleh pemilik dialokasikan ke akun Modal).

Rekening Bank adalah rekening Aset yang berarti memiliki saldo debet normal. Akun modal adalah akun Ekuitas Pemilik yang berarti memiliki saldo kredit normal.

Baca juga: Tips Mengelola Keuangan Perusahaan Bagi Pemula

Akun kontra

Seperti yang kita bahas sebelumnya, akun kontra adalah akun individu yang dibuat untuk mengurangi saldo di akun lain secara tidak langsung dengan menjaring kedua akun bersama-sama di Buku Besar.

Mereka adalah akun “mundur” yang berarti bahwa saldo normal mereka berlawanan dengan saldo normal dari akun yang sesuai.

Di bawah ini adalah beberapa contoh Rekening Utama dengan saldo debet normal dan Rekening Kontra yang sesuai yang, pada gilirannya, memiliki saldo kredit normal:

- Piutang Usaha – Penyisihan Piutang Diragukan

- Aktiva Tetap – Akumulasi Penyusutan

- Aset Tak Berwujud – Akumulasi Amortisasi

- Pendapatan Penjualan – Retur dan Potongan Penjualan / Diskon Penjualan

- Piutang Pinjaman – Penyisihan Pinjaman Diragukan

Contoh akun kontra aset adalah ‘Akumulasi Penyusutan’. Sebuah perusahaan berinvestasi dalam sebuah truk. Truk tersebut menelan biaya perusahaan sebesar 350.000.000 dan mengalami penyusutan sebesar 6.000.000. Oleh karena itu, jumlah tercatat (atau nilai buku) truk adalah 290.000.000.

| Debit | Kredit | |

| Akun truk | 350.000.000 | |

| Akumulasi Penyusutan Truk | 6.000.000 | |

| Nilai buku Truk | 290.0000.000 |

Baca juga: Cara Efektif Menghemat Keuangan Pemilik Bisnis UMKM, Pasti Bisa!

FAQ

Apa itu saldo normal akun?

Saldo normal akun adalah jenis saldo yang harus ada pada akun untuk menjaga kesesuaian antara sisi kredit dan sisi debit.

Saldo normal akun apa saja?

Ada lima jenis saldo normal akun, yaitu:

- Saldo normal debet (Debit Normal Balance): Jumlah kredit yang lebih kecil dari jumlah debit, contohnya pada akun Kas.

- Saldo normal kredit (Credit Normal Balance): Jumlah debit yang lebih kecil dari jumlah kredit, contohnya pada akun Pendapatan.

- Saldo nol (Zero Balance): Jumlah debit sama dengan jumlah kredit, contohnya pada akun Penyesuaian.

- Saldo debit lebih besar (Debit Balance): Jumlah debit lebih besar dari jumlah kredit, contohnya pada akun Piutang.

- Saldo kredit lebih besar (Credit Balance): Jumlah kredit lebih besar dari jumlah debit, contohnya pada akun Hutang.

Saldo normal akun kas berada di sebelah apa?

Saldo normal akun Kas berada di sisi Debit. Artinya, ketika terdapat transaksi kas yang masuk, maka akan dicatat di sisi Debit akun Kas, sedangkan ketika terdapat transaksi kas yang keluar, maka akan dicatat di sisi Kredit akun Kas.

Dengan demikian, pada akhir periode akuntansi, jika total Debit pada akun Kas lebih besar dari total Kreditnya, maka saldo normal akun Kas adalah Saldo Normal Debit.

Saldo normal piutang dimana?

Saldo normal akun Piutang berada di sisi Debit. Hal ini disebabkan karena akun Piutang mencatat jumlah yang harus diterima oleh perusahaan dari pelanggan atau pihak lainnya.

Ketika perusahaan melakukan penjualan dan memberikan kredit kepada pelanggan, maka akan dicatat pada sisi Debit akun Piutang, karena perusahaan memiliki hak untuk menerima pembayaran di masa depan.

Jika piutang tersebut kemudian dibayar oleh pelanggan, maka akan dicatat pada sisi Kredit akun Piutang untuk mengurangi jumlah piutang. Oleh karena itu, jika total Debit pada akun Piutang lebih besar dari total Kreditnya, maka saldo normal akun Piutang adalah Saldo Normal Debit.

Kesimpulan

Mengelola akuntansi secara manual memang sedikit menyulitkan, terlebih jika Anda tidak memahami dasar-dasar akuntansi.

Dengan mengethaui apa saldo normal memberi Anda dasar-dasar pembukuan entri ganda. Tidak sulit untuk mengetahui jenis akun yang dimiliki setiap transaksi.

Jika Anda mengingat tabel kami yang disebutkan di atas, Anda sudah membuat kemajuan besar.

Namun jika Anda kesulitan mengingat atau membuat pencatatan pembukuan secara manual, Anda bisa mencoba menggunakan software akuntansi Kledo.

Di Kledo Anda bisa menentukan saldo normal akun sesuai dengan kebutuhan bisnis Anda. Untuk lebih jelasnya, Anda bisa membaca artikel terkait menentukan saldo normal akun di akun Kledo Anda.

Kledo adalah software akuntansi online yang memiliki fitur terlengkap, mudah digunakan, dan sesuai dengan kebutuhan bisnis Anda. Hanya dengan 4500 rupiah perhari Anda bisa mendapatkan banyak fitur yang akan memudahkan bisnis Anda.

Misalnya adalah proses pencatatan transaksi yang lebih mudah, otomasi lebih dari 30 jenis laporan keuangan, manajemen aset dan persediaan lebih mudah, multi gudang dan mulitu user, serta masih banyak lagi fitur di Kledo yang akan memudahkan bisnis Anda.

Tertarik mencatat saldo normal akun dengan lebih mudah? Anda bisa mencoba Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Jenis Strategi Marketing, Evolusi, dan Studi Kasusnya - 8 April 2026

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026

- Cara Menghitung Biaya Tetap Beserta Rumusnya - 7 April 2026