Laporan laba rugi tersegmentasi adalah salah satu solusi bagi pebisnis yang harus mengelola banyak aspek berbeda dalam satu waktu (operasional, produksi, dll), dan ingin meninjau masing-masing kinerja keuangannya.

Dengan laporan ini, Anda tidak hanya melihat gambaran besar bisnis secara keseluruhan, tetapi juga dapat menelaah setiap detailnya.

Anda dapat mengetahui segmen mana yang menjadi pendorong keuntungan dan segmen mana yang mungkin memerlukan perhatian serta perbaikan lebih lanjut.

Dalam artikel ini, kami akan membahas berbagai hal penting mengenai laporan laba rugi tersegmentasi, mulai dari perbedaannya dengan laporan laba rugi biasa hingga cara menyusun serta menganalisisnya secara efektif.

Apa Itu Laporan Laba Rugi Tersegmentasi?

Laporan laba rugi segmen adalah laporan yang memecah pendapatan dan beban berdasarkan berbagai segmen, seperti lini produk, departemen, atau wilayah geografis.

Dengan pemecahan seperti ini, pembacanya bisa mengidentifikasi segmen mana yang paling menguntungkan, serta memutuskan apakah suatu segment perlu dihentikan atau dikembangkan.

Untuk perusahaan publik, pelaporan segmen diatur secara eksternal di Indonesia mengacu pada PSAK 5 (Segmen Operasi), yang diadopsi dari IFRS 8.

Namun laporan laba rugi tersegmentasi yang dibahas dalam konteks akuntansi manajemen biasanya bersifat internal dan formatnya lebih fleksibel.

Baca Juga: Pelaporan Segmen dalam Laporan Keuangan: Contoh, Jenis, Dan Cara Analisis

Apa Perbedaan Laporan Laba Rugi Biasa dan Laporan Laba Rugi Segmen?

Berikut perbedaan keduanya jika dilihat dari beberapa aspek:

1. Tujuan dan pengguna

- Laporan laba rugi biasa: Dirancang untuk kebutuhan internal dan eksternal. Tujuannya untuk menyajikan kinerja perusahaan secara menyeluruh.

- Laporan laba rugi tersegmentasi: Biasanya untuk kebutuhan manajemen internal yang ingin melihat informasi kinerja setiap divisi.

2. Pendekatan perlakuan biaya

- Laporan laba rugi biasa: Menggunakan pendekatan biaya penuh (full costing). Seluruh biaya produksi, baik variabel maupun tetap diperlakukan sebagai biaya produk dan diserap ke dalam nilai persediaan.

- Laporan laba rugi tersegmentasi: Menggunakan pendekatan biaya variabel. Hanya biaya variabel yang diperlakukan sebagai biaya produk, sementara biaya tetap seluruhnya diperlakukan sebagai biaya periode.

3. Struktur laporan

- Laporan laba rugi biasa: Mengikuti format akuntansi standar dan tidak ada baris margin kontribusi

- Laporan laba rugi segmen: Mengikuti format akuntansi manajemen dan mencantumkan margin kontribusi.

4. Relevansi untuk pengambilan keputusan

- Laporan laba rugi biasa: Dirancang sebagai bentuk akuntabilitas dan transparansi kepada pihak eksternal, bukan untuk memandu keputusan operasional.

- Laporan laba rugi tersegmentasi: Untuk mendukung keputusan manajerial seperti penghapusan segmen, penetapan harga, alokasi sumber daya, dan evaluasi kinerja manajer.

| Dimensi Perbedaan | Laporan Laba Rugi Konvensional | Laporan Laba Rugi Tersegmentasi |

|---|---|---|

| Tujuan utama | Pelaporan eksternal & akuntabilitas | Pengambilan keputusan manajerial internal |

| Pengguna | Investor, kreditur, regulator | Manajemen, manajer divisi |

| Pendekatan biaya | Absorption costing (biaya penuh) | Variable costing (biaya variabel) |

| Pemisahan biaya | Berdasarkan fungsi (produksi vs. non-produksi) | Berdasarkan perilaku (variabel vs. tetap) dan ketertelusuran (langsung vs. bersama) |

| Dimensi laporan | Satu dimensi (perusahaan keseluruhan) | Multi-dimensi (per segmen + total) |

| Konsep laba kunci | Laba kotor, laba operasional, laba bersih | Margin kontribusi, laba segmen, laba bersih |

| Biaya tetap bersama | Dialokasikan ke produk/segmen | Tidak dialokasikan, disajikan di level perusahaan |

| Relevansi keputusan | Terbatas untuk keputusan operasional | Untuk keputusan operasional dan strategis |

Baca Juga: Cara Menghitung Laba Rugi dalam Sebuah Bisnis

Apa Saja Jenis-Jenis Segmen Bisnis?

Segmen biasanya dibagi sesuai dengan bagaimana manatemen memantau dan mengevaluasi kinerja.

Berikut beberapa jenis segmen yang paling umum:

1. Segmen produk atau lini produk

Mengelompokkan bisnis berdasarkan produk atau jasa yang ditawarkan.

Contoh:

- Perusahaan elektronik dengan segmen laptop, smartphone, dan peralatan elektronik rumah tangga

- Toko kosmetik membagi segmen menjadi skincare, makeup, dan hair care

- Perusahaan FMCG membagi segmen kopi, teh, dan minuman ringan

2. Segmen berdasarkan wilayah geografis

Memisahkan kinerja berdasarkan lokasi seperti per kota, provinsi, negara, atau kawasan.

Misalnya, segmen Jawa dan luar Jawa, segmen domestik dan segmen ekspor, dan segmen Asia Tenggara dan Eropa.

3. Segmen berdasarkan pelanggan/pasar

Segmen ini memisahkan berdasarkan tipe pelanggan yang dilayani.

Misalnya, seperti segmen B2B dan segmen B2C atau segmen usia demografis tertentu.

4. Segmen saluran penjualan

Pembagian segmen berdasarkan cara produk dijual kepada pelanggan.

Misalnya toko fisik, marketplace, website perusahaan, atau reseller/distributor.

5. Segmen berdasarkan merek

Perusahaan yang memiliki beberapa brand dapat membuat laporan untuk masing-masing brand, misal brand A, brand B, dan brand C.

Ini membantu manajemen menentukan brand mana yang layak dikembangkan lebih lanjut.

Baca Juga: 5 Format Laporan Keuangan, Fungsi, dan Contohnya

Pemisahan Biaya dalam Laporan Laba Rugi Tersegmentasi

Dalam laporan laba rugi tersegmentasi, perusahaan perlu memisahkan biaya untuk mengetahui kontribusi laba dari setiap segmen bisnis.

Biaya-biaya ini dikelompokkan berdasarkan hubungannya dengan segmen tertentu.

1. Biaya variabel

Biaya variabel adalah biaya yang berubah seiring dengan perubahan volume penjualan atau produksi.

Contoh:

- Bahan baku

- Komisi penjualan

- Biaya pengiriman per unit

- Kemasan produk

Misalnya, jika sebuah segmen menjual lebih banyak produk, biaya bahan baku dan pengiriman akan meningkat. Sebaliknya, jika penjualan turun, biaya tersebut juga akan berkurang.

2. Biaya tetap yang dapat ditelusuri

Biaya tetap yang dapat ditelusuri adalah biaya yang secara langsung berkaitan dengan satu segmen tertentu dan akan hilang jika segmen tersebut dihentikan.

Contoh:

- Gaji manajer cabang Surabaya

- Sewa toko khusus untuk produk elektronik

- Iklan yang hanya ditujukan untuk satu lini produk

Misalnya, sebuah perusahaan memiliki dua lini produk: Elektronik dan Furnitur. Gaji manajer divisi Elektronik hanya dibebankan ke segmen Elektronik karena biaya tersebut muncul khusus untuk segmen tersebut.

3. Biaya tetap bersama

Biaya tetap bersama adalah biaya yang digunakan oleh beberapa segmen sekaligus dan tetap ada meskipun salah satu segmen dihentikan.

Contoh:

- Gaji direktur utama

- Biaya kantor pusat

- Biaya audit perusahaan

- Sistem ERP yang digunakan seluruh divisi

Biaya ini tidak dapat ditelusuri secara langsung ke satu segmen tertentu sehingga biasanya tidak digunakan untuk mengukur profitabilitas segmen secara individual.

Struktur pemisahan biaya dalam laporan laba rugi tersegmentasi

Secara sederhana, formatnya seperti ini:

| Keterangan | Segmen A |

|---|---|

| Penjualan | Rp500 juta |

| (-) Biaya Variabel | Rp300 juta |

| Margin Kontribusi | Rp200 juta |

| (-) Biaya Tetap yang Dapat Ditelusuri | Rp80 juta |

| Laba Segmen | Rp120 juta |

Setelah menghitung seluruh laba segmen, perusahaan kemudian mengurangkan biaya tetap bersama untuk mendapatkan laba perusahaan secara keseluruhan.

| Keterangan | Total |

|---|---|

| Total Laba Segmen | Rp400 juta |

| (-) Biaya Tetap Bersama | Rp150 juta |

| Laba Operasional Perusahaan | Rp250 juta |

Baca Juga: Struktur Biaya: Pengertian, Komponen, Jenis, dan Cara Analisisnya

Cara Menyusun Laporan Laba Rugi Tersegmentasi

Langkah 1: Tentukan Segmen yang Akan Dilaporkan

Pertama, tentukan dulu segmen apa yang akan Anda buat laporannya, entah berdasarkan produk, wilayah, pelanggan, atau lainnya.

Pastikan setiap segmen memenuhi kriteria dasar:

- Memiliki pendapatan yang dapat diidentifikasi

- Memiliki biaya yang dapat ditelusuri

- Relevan untuk pengambilan keputusan manajemen

Langkah 2: Identifikasi Pendapatan per Segmen

Pisahkan pendapatan berdasarkan segmen yang sudah ditentukan. Di tahap ini, Anda perlu mencari tahu asal segmen dari setiap pendapatan.

Cari tahu juga apakah ada pendapatan antar segmen yang perlu dieliminasi. Jika ada transaksi antar segmen (misalnya Segmen A menjual ke Segmen B secara internal), transaksi ini harus dieliminasi di kolom total agar tidak terhitung dua kali.

Contoh:

| Segmen | Penjualan |

|---|---|

| Marketplace | Rp500.000.000 |

| Toko Fisik | Rp300.000.000 |

| Website | Rp200.000.000 |

Langkah 3: Identifikasi dan Pisahkan Biaya Variabel

Setelah mencatat pendapatan setiap segmen, selanjutnya adalah mengidentifikasi biaya variabel yang terkait langsung dengan penjualan atau produksi pada masing-masing segmen.

Beberapa contoh biaya variabel meliputi:

- Harga pokok penjualan (HPP)

- Bahan baku

- Komisi penjualan

- Biaya pengiriman

- Biaya kemasan

- Biaya transaksi marketplace

Misalnya, sebuah perusahaan menjual produknya melalui marketplace dan toko fisik.

| Keterangan | Marketplace | Toko Fisik |

|---|---|---|

| Penjualan | Rp500 juta | Rp300 juta |

| HPP | Rp280 juta | Rp170 juta |

| Biaya Pengiriman | Rp20 juta | Rp0 |

| Komisi Penjualan | Rp20 juta | Rp10 juta |

| Total Biaya Variabel | Rp320 juta | Rp180 juta |

Karena biaya-biaya tersebut muncul akibat aktivitas penjualan pada segmen tertentu, maka biaya tersebut dapat langsung dibebankan ke segmen yang bersangkutan.

Tujuan tahap ini adalah mengetahui berapa banyak pendapatan yang tersisa setelah perusahaan menutupi biaya yang berhubungan langsung dengan penjualan.

4. Hitung Margin Kontribusi

Setelah mengetahui biaya variabel, Anda bisa menghitung margin kontribusi.

Margin kontribusi adalah pendapatan yang tersisa setelah dikurangi seluruh biaya variabel. Angka ini menunjukkan kontribusi segmen untuk menutup biaya tetap dan menghasilkan laba.

Margin Kontribusi = Penjualan – Biaya Variabel

Berdasarkan contoh sebelumnya:

| Keterangan | Marketplace | Toko Fisik |

|---|---|---|

| Penjualan | Rp500 juta | Rp300 juta |

| Biaya Variabel | Rp320 juta | Rp180 juta |

| Margin Kontribusi | Rp180 juta | Rp120 juta |

Dari data tersebut dapat diketahui bahwa:

- Segmen marketplace menghasilkan kontribusi Rp180 juta.

- Segmen toko fisik menghasilkan kontribusi Rp120 juta.

Semakin tinggi margin kontribusi, semakin besar kemampuan segmen tersebut untuk menghasilkan laba.

Margin kontribusi sering dianggap sebagai indikator penting karena menunjukkan efektivitas segmen dalam menghasilkan keuntungan dari aktivitas operasionalnya.

5. Pisahkan Biaya Tetap yang Dapat Ditelusuri

Setelah menghitung margin kontribusi, langkah berikutnya adalah mengidentifikasi biaya tetap yang secara khusus terkait dengan suatu segmen.

Biaya tetap yang dapat ditelusuri adalah biaya yang tidak berubah dalam jangka pendek, hanya berkaitan dengan satu segmen tertentu, dan akan hilang jika segmen tersebut dihentikan.

Contohnya, segmen cabang Surabaya memiliki biaya seperti biaya keamanan cabang, sewa gedung, dan gaji manajer cabang. Jika cabang Surabaya ditutup, biaya tersebut tidak lagi muncul.

Jadi, karena biaya tersebut hanya digunakan oleh satu segmen, maka biaya tersebut dibebankan langsung ke segmen terkait.

Contoh:

| Keterangan | Marketplace | Toko Fisik |

|---|---|---|

| Margin Kontribusi | Rp180 juta | Rp120 juta |

| Gaji Supervisor | Rp20 juta | Rp15 juta |

| Iklan Khusus | Rp15 juta | Rp10 juta |

| Sewa Khusus | Rp15 juta | Rp15 juta |

| Total Biaya Tetap Langsung | Rp50 juta | Rp40 juta |

Pemisahan biaya ini sangat penting karena memberi Anda gambaran yang lebih realistis mengenai profitabilitas masing-masing segmen.

6. Mengitung Laba Segmen

Setelah membebankan seluruh biaya tetap langsung, baru perusahaan dapat menghitung laba segmen.

Laba Segmen = Margin Kontribusi – Biaya Tetap yang Dapat Ditelusuri

Contoh:

| Keterangan | Marketplace | Toko Fisik |

|---|---|---|

| Margin Kontribusi | Rp180 juta | Rp120 juta |

| Biaya Tetap Langsung | Rp50 juta | Rp40 juta |

| Laba Segmen | Rp130 juta | Rp80 juta |

Laba segmen menunjukkan kinerja suatu segmen tanpa dipengaruhi biaya perusahaan secara keseluruhan.

7. Pisahkan Biaya Tetap Bersama

Biaya tetap bersama adalah biaya yang mendukung operasional perusahaan secara keseluruhan dan tidak dapat ditelusuri ke satu segmen tertentu.

Contohnya:

- Gaji direktur utama

- Gaji bagian keuangan pusat

- Biaya audit perusahaan

- Biaya sistem ERP

- Biaya kantor pusat

Misalnya:

| Keterangan | Nilai |

|---|---|

| Gaji Direktur | Rp20 juta |

| Audit Tahunan | Rp10 juta |

| Sistem ERP | Rp15 juta |

| Sewa Kantor Pusat | Rp15 juta |

| Total Biaya Tetap Bersama | Rp60 juta |

Banyak yang salah membebankan biaya ini ke setiap segmen. Padahal, biaya tersebut tetap ada meskipun salah satu segmen dihentikan.

Karena alasan tersebut, biaya tetap bersama biasanya tidak digunakan untuk menilai kinerja segmen.

8. Hitung Laba Operasional Perusahaan

Langkah terakhir adalah menggabungkan seluruh laba segmen dan mengurangkan biaya tetap bersama.

Contoh:

| Keterangan | Nilai |

|---|---|

| Laba Segmen Marketplace | Rp130 juta |

| Laba Segmen Toko Fisik | Rp80 juta |

| Total Laba Segmen | Rp210 juta |

| Biaya Tetap Bersama | Rp60 juta |

| Laba Operasional Perusahaan | Rp150 juta |

Pada tahap ini manajemen dapat melihat:

- Kinerja setiap segmen bisnis, melalui laba segmen.

- Kinerja perusahaan secara keseluruhan, melalui laba operasional akhir.

Inilah alasan mengapa laporan laba rugi tersegmentasi sering dianggap lebih bermanfaat daripada laporan laba rugi tradisional.

Selain menunjukkan total laba perusahaan, laporan ini juga mengungkap segmen mana yang menjadi kontributor utama keuntungan dan segmen mana yang memerlukan perbaikan.

Baca Juga: Proses Pembuatan Laporan Pengeluaran: 6 Tahapannya

Contoh Laporan Laba Rugi Tersegmentasi

Contoh di bawah ini kami rangkum dari jurnal penelitian berjudul Penerapan Laporan Laba/Rugi Segmen Sebagai Alat Bantu Untuk Pengendalian Biaya yang ditulis oleh Neneng Dahtiah dan Frita Ayuning Putri.

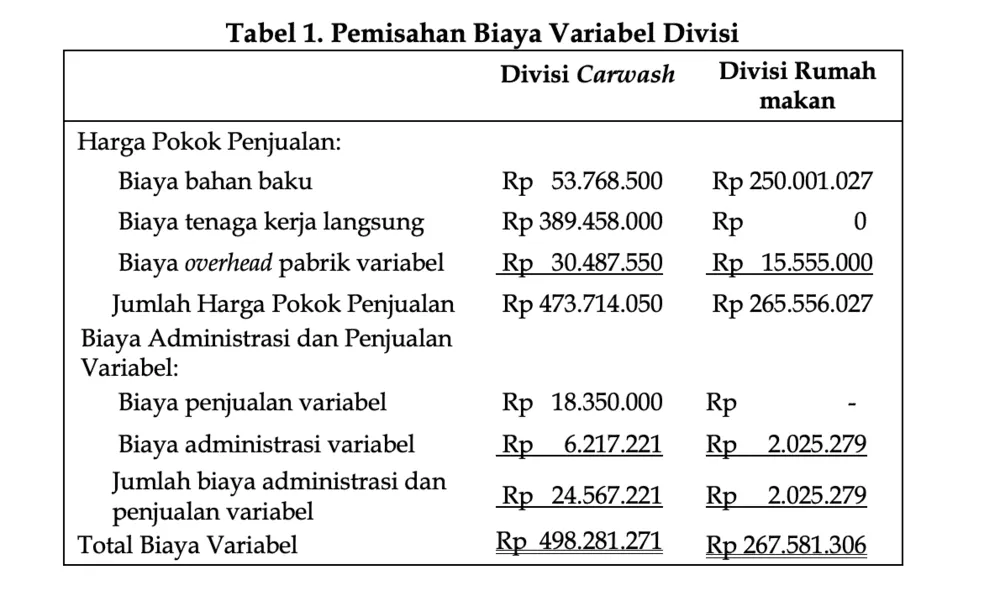

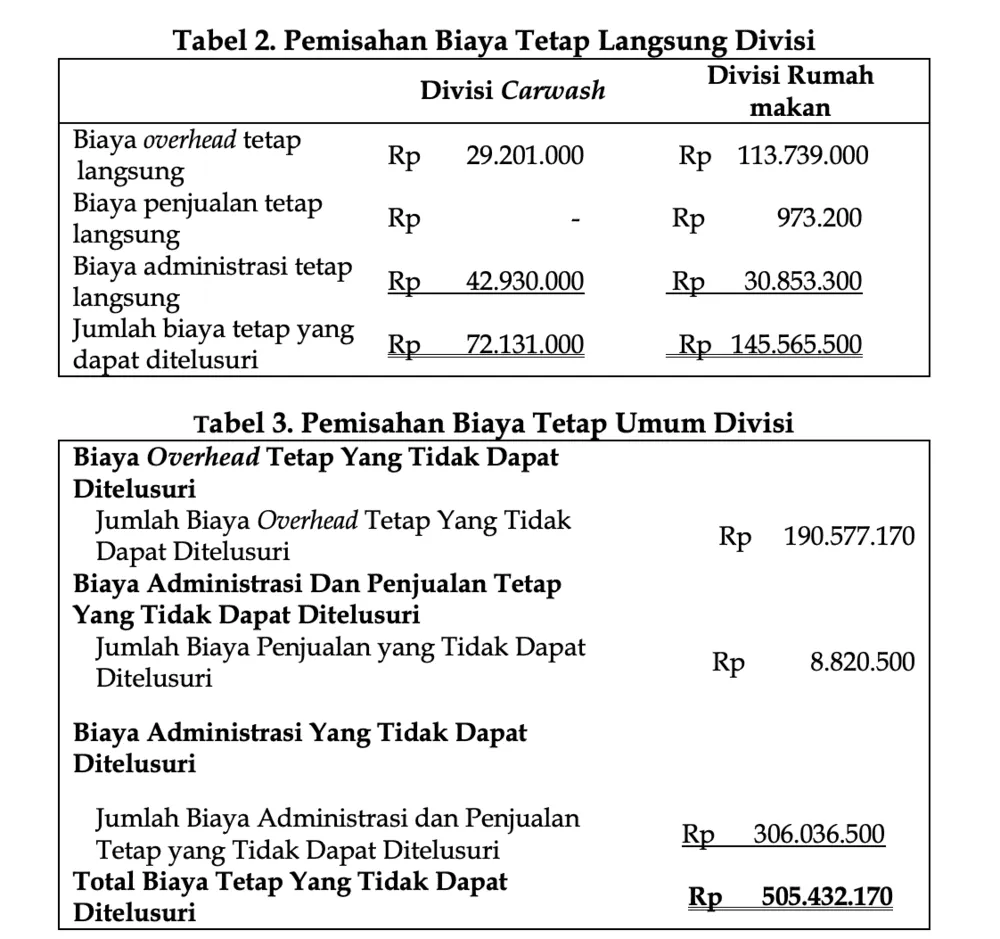

Perusahaan X memiliki dua usaha, yaitu usaha carwash dan juga rumah makan. Mereka membuat laporan laba rugi segmen per divisi untuk mengetahui penghasilan dari masing-masing segmen.

Dari laporan laba rugi segmen divisi, diketahui bahwa divisi carwash menyumbang kontribusi lebih besar pada perusahaan, sementara divisi rumah makan memiliki margin kontribusi rendah, bahkan merugi sampai sekitar Rp14 juta.

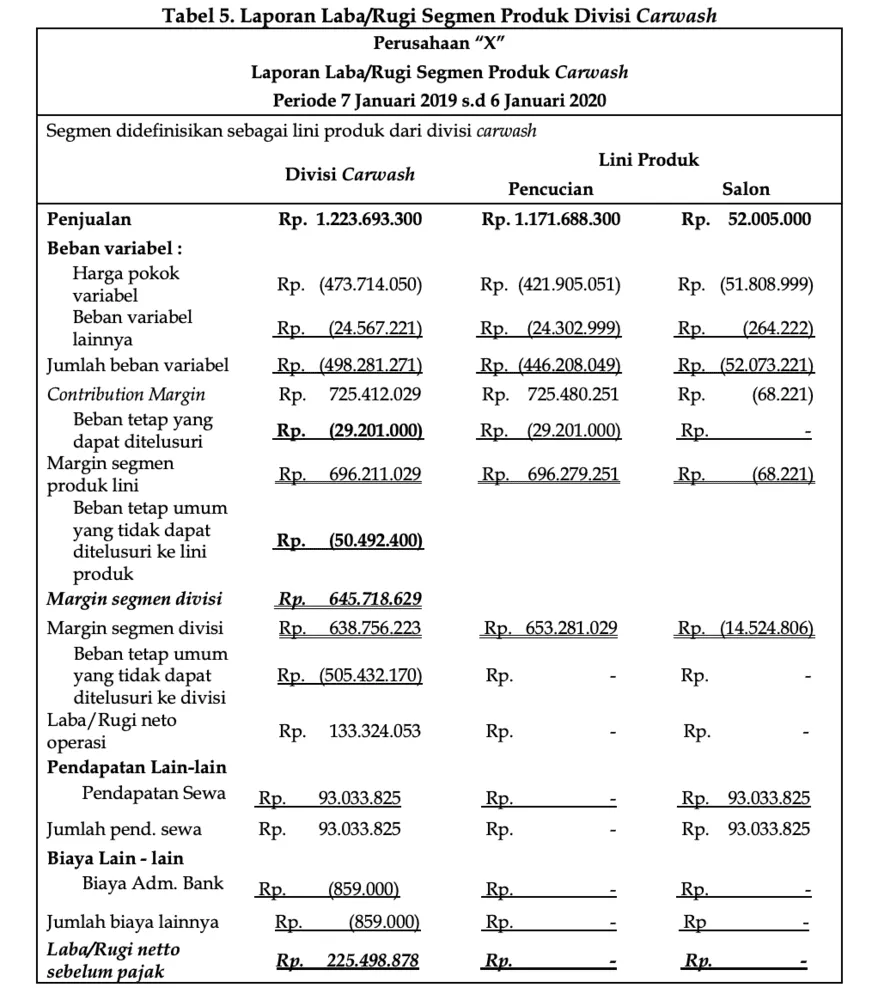

Lalu, perusahaan X juga mencatat laporan laba rugi untuk segmen lini produk divisi carwash, di mana divisi ini memiliki dua produk jasa: jasa cuci kendaraan dan salon khusus mobil.

Bisa dilihat bahwa total perolehan nilai margin segmen produk jasa cuci kendaraan sangat tinggi, yaitu Rp.696.279.251, sementara produk jasa mengalami sedikit kerugian.

Baca Juga: Contoh Analisis Perbandingan Laporan Keuangan dan Manfaatnya

Kesimpulan

Laporan laba rugi tersegmentasi memberikan gambaran yang lebih mendalam daripada laporan laba rugi biasa.

Dengan memisahkan pendapatan dan biaya berdasarkan lini produk, cabang, wilayah, atau segmen bisnis lainnya, perusahaan dapat mengetahui bagian mana yang memberikan kontribusi terbesar terhadap laba, sekaligus mengidentifikasi segmen yang memerlukan perbaikan.

Namun, menyusun laporan laba rugi tersegmentasi secara manual sering kali memerlukan waktu dan berisiko menimbulkan kesalahan, terutama jika bisnis memiliki banyak produk, cabang, atau saluran penjualan.

Karena itu, software akuntansi Kledo hadir untuk membantu Anda mencatat transaksi secara rapi, mengelompokkan pendapatan dan biaya, serta menyajikan berbagai laporan keuangan secara otomatis dan real-time.

Coba Kledo sekarang lewat tautan ini dan buat laporan laba rugi Anda dengan lebih tepat dan cepat.

- Cara Menghitung Operating Margin dan Meningkatkannya - 5 Agustus 2026

- Rekap Cakap#5 Kledo: “Nobody Cares About Your Content” - 5 Agustus 2026

- Apa Itu Dividen Saham? Pencatatannya dalam Akuntansi - 4 Agustus 2026