Yayasan memiliki kewajiban untuk membuat laporan keuangan setiap tahunnya berdasarkan Undang-Undang Yayasan.

Laporan ini merupakan bentuk pertanggungjawaban mereka kepada pendiri, pembina, donatur, dan pemerintah sekaligus menunjukkan transparansi dan membangun kepercayaan.

Lalu, apa yang dimaksud dengan laporan keuangan yayasan? Apa saja jenis laporan yang wajib disusun, dan bagaimana cara membuatnya sesuai dengan standar akuntansi organisasi nirlaba?

Simak penjelasan lengkapnya dalam artikel berikut.

Apa Itu Laporan Keuangan Yayasan?

Laporan keuangan yayasan adalah dokumen yang menyajikan informasi keuangan suatu yayasan secara sistematis dan terstruktur dalam periode tertentu, umumnya satu tahun buku.

Dokumen ini mencakup seluruh aktivitas keuangan organisasi, mulai dari penerimaan dana, pengeluaran program, hingga posisi aset dan kewajiban yang dimiliki yayasan pada akhir periode pelaporan.

Tidak seperti badan usaha, yayasan tidak melaporkan keuntungan pada laporan keuangan. Namun, laporan keuangan yayasan melaporkan aset dan bagaimana aset tersebut digunakan untuk memenuhi tujuannya.

Baca Juga: Apa Itu Firma? Berikut Pengertian Lengkap dan Perbedaannya Dengan Badan Usaha Lainnya

Mengapa Laporan Keuangan Yayasan Penting?

1. Transparansi kepada Donatur

Donatur mempercayakan dana mereka dengan harapan bahwa sumber daya tersebut digunakan sesuai misi organisasi.

Laporan keuangan merupakan bukti transparansi dan memberikan jaminan kepada donatur bahwa kepercayaan mereka tidak sia-sia.

Yayasan yang rutin mempublikasikan laporan keuangannya cenderung lebih mudah mendapatkan donasi baru, karena jejak rekam pengelolaan dana mereka dapat diverifikasi.

2. Akuntabilitas kepada Pengurus dan Pembina

Laporan keuangan menjadi instrumen akuntabilitas bagi seluruh jajaran organisasi. Pengurus bertanggung jawab kepada pembina atas jalannya operasional yayasan, termasuk pengelolaan keuangan.

Laporan keuangan yang akurat memungkinkan pembina untuk menjalankan fungsi pengawasan mereka secara efektif tanpa perlu terlibat langsung dalam aktivitas harian.

Selain itu, laporan keuangan juga membantu pengurus sendiri dalam mengevaluasi efisiensi penggunaan dana: apakah anggaran program terserap optimal, apakah ada pemborosan yang perlu dikoreksi, dan apakah ada alokasi yang perlu digeser untuk periode berikutnya.

3. Kepatuhan terhadap Regulasi

Yayasan di Indonesia memiliki kewajiban hukum terkait pelaporan keuangan.

Berdasarkan UU No. 28 Tahun 2004 tentang Yayasan, yayasan dengan kekayaan mencapai Rp20 miliar atau yang menerima bantuan negara/luar negeri sebesar Rp500 juta per tahun wajib diaudit oleh akuntan publik dan laporan keuangannya harus diumumkan kepada publik.

4. Dasar pengambilan keputusan

Keputusan yang baik dibuat berdasarkan data, dan laporan keuangan menyediakan informasi tersebut.

Dari laporan keuangan, pengurus dapat menentukan apakah yayasan mampu membuka program baru atau apakah perlu mencari sumber pendanaan tambahan.

5. Meningkatkan kepercayaan publik

Di era informasi saat ini, masyarakat semakin kritis terhadap organisasi yang mengatasnamakan kepentingan sosial.

Yayasan yang secara konsisten mempublikasikan laporan keuangan yang jelas, dapat dipahami, dan telah diaudit secara independen memegang kepercayaan publik yang lebih tinggi.

Dengan begitu, meningkatkan kemampuan yayasan untuk menggalang dana, menjalin kemitraan, dan memperluas dampak sosial.

Baca Juga: Akuntansi Organisasi Nirlaba: Karakteristik dan Cara Penerapannya

Apa Saja Komponen Laporan Keuangan Yayasan?

Ada 5 laporan keuangan yang wajib dimiliki yayasan, yaitu laporan posisi keuangan, laporan aktivitas, laporan arus kas, laporan perubahan aset neto, dan catatan atas laporan keuangan.

Berikut merupakan penjelasan dan contohnya:

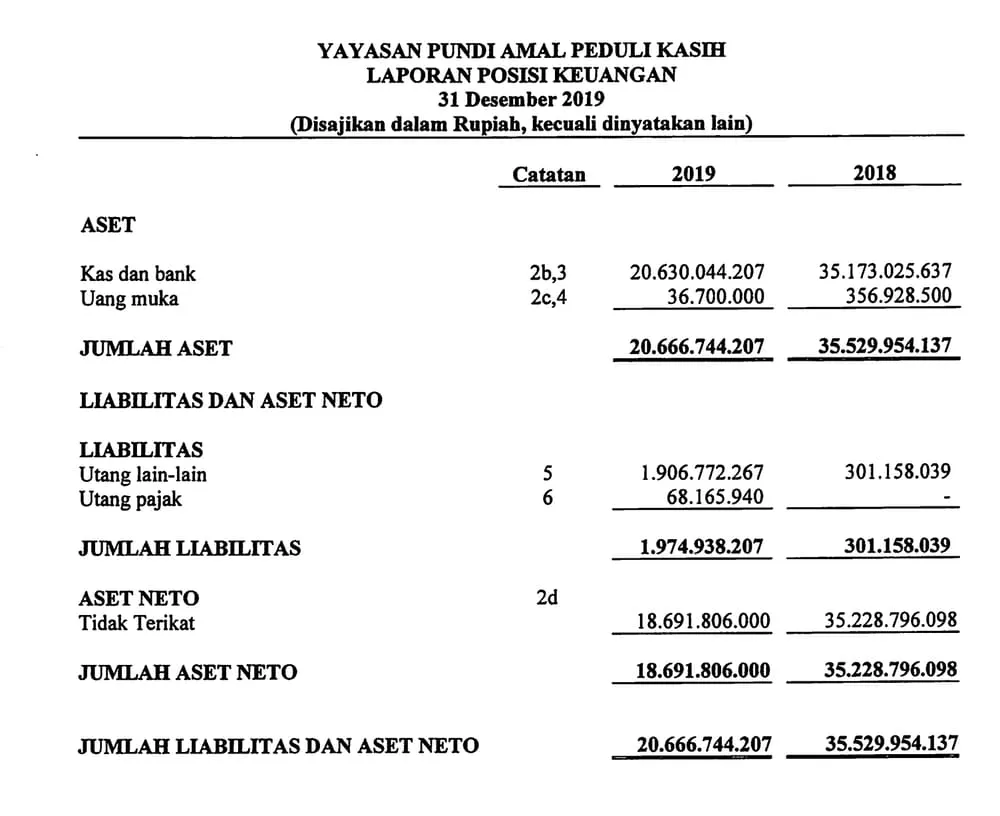

1. Laporan Posisi Keuangan

Laporan keuangan pertama dan paling penting bagi organisasi nirlaba adalah laporan posisi keuangan (statement of financial position) atau neraca.

Fungsi laporan ini adalah menunjukkan apa saja yang dimiliki dan kewajiban yang harus dipenuhi oleh organisasi.

Tujuan utama laporan ini adalah memberikan gambaran menyeluruh mengenai kondisi keuangan organisasi pada suatu tanggal tertentu. Selain itu, laporan ini juga menunjukkan tingkat kesehatan keuangan organisasi.

Dalam laporan posisi keuangan, organisasi mencantumkan tiga komponen utama, yaitu aset, liabilitas, dan aset neto.

Aset = Liabilitas + Aset Neto

Sebagai contoh, berikut adalah laporan posisi keuangan Yayasan Pundi Amal Peduli Kasih tahun 2019:

Mari kita pahami masing-masing komponennya.

– Aset

Aset adalah seluruh sumber daya yang yayasan miliki dan dapat berupa:

- Perlengkapan dan peralatan

- Perlengkapan untuk kegiatan atau acara

- Uang tunai dan setara kas (rekening giro, tabungan, dana kas, dan deposito untuk operasional)

- Donasi yang diterima

- Dana hibah

- Properti atau bangunan

Sumber Perolehan Aset berasal dari sumbangan tidak mengikat, wakaf, hibah, hibah wasiat, hingga sisa hasil usaha dari unit usaha yang didirikan yayasan.

– Liabilitas

Liabilitas adalah seluruh kewajiban yang harus yayasan bayar. Contohnya meliputi:

- Gaji yang masih harus dibayar

- Utang

- Hibah yang harus disalurkan kepada organisasi lain

Liabilitas perlu dikelompokkan berdasarkan waktu jatuh temponya, yaitu:

- Liabilitas jangka pendek (current liabilities), seperti utang usaha, gaji yang masih harus dibayar, dan kewajiban lain yang harus dilunasi dalam waktu dekat.

- Liabilitas jangka panjang (long-term liabilities), seperti pinjaman kendaraan atau pinjaman hipotek.

– Aset Neto

Yayasan tidak diperbolehkan memperoleh laba seperti badan usaha komersial lainnya. Oleh karena itu, hubungan antara aset dan liabilitas harus tetap seimbang.

Aset neto merupakan selisih antara total aset dengan total liabilitas.

Aset neto dapat berasal dari hasil operasional tahun berjalan maupun tahun-tahun sebelumnya dan mencakup seluruh sumber daya yang masih memiliki nilai ekonomi. Organisasi nirlaba tidak wajib merinci aset neto satu per satu dalam laporan.

Dalam beberapa kasus, donor memberikan sumbangan dengan syarat bahwa dana tersebut hanya boleh digunakan untuk program atau proyek tertentu.

Pembatasan semacam ini harus dicantumkan pada bagian aset neto dalam laporan posisi keuangan.

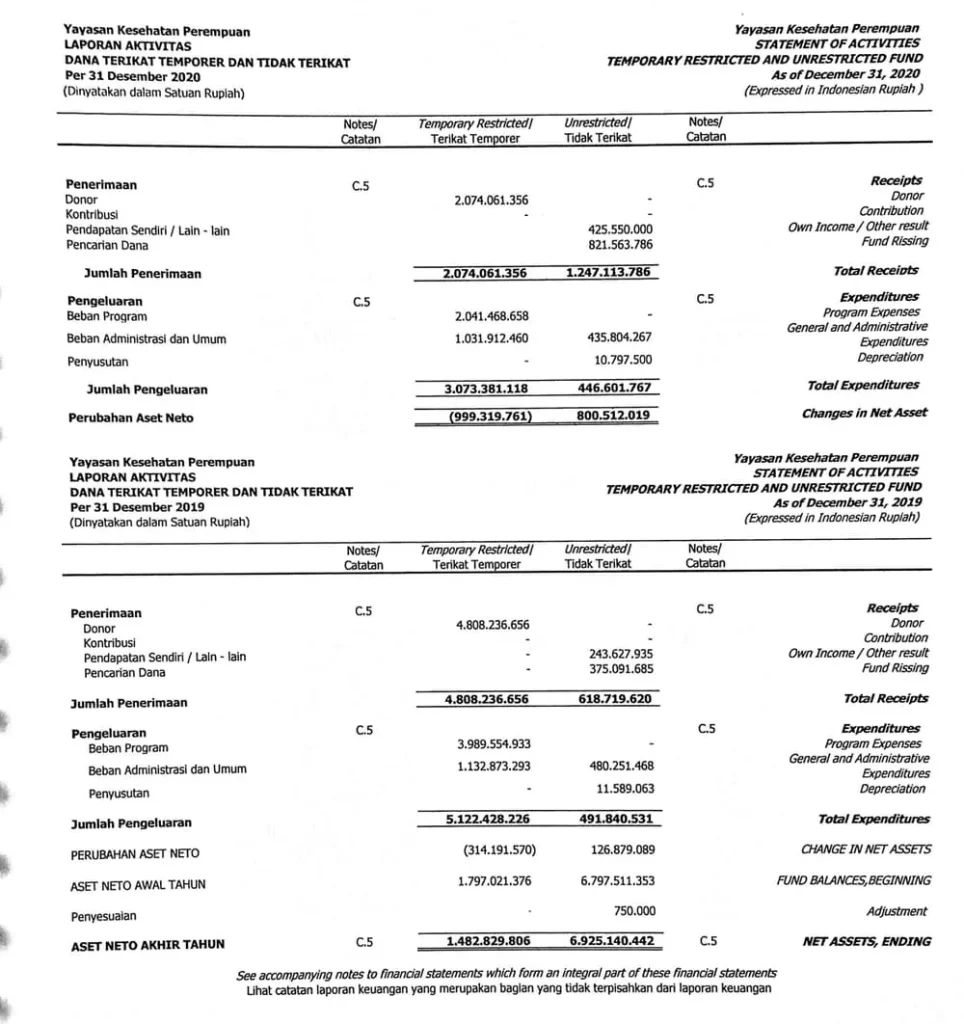

2. Laporan Aktivitas

Laporan aktivitas (statement of activities) menunjukkan perubahan aset neto sekaligus menyajikan pendapatan dan beban selama satu periode akuntansi.

Dengan kata lain, laporan ini menggambarkan kinerja keuangan yayasan dan menunjukkan bagaimana dana yang diperoleh digunakan untuk mendukung misi yayasan.

Rumus dasarnya adalah sebagai berikut:

Pendapatan − Beban = Perubahan Aset Neto

Aset neto dalam laporan aktivitas umumnya dibagi menjadi dua kategori utama, yaitu:

- Aset neto dengan pembatasan dari donor (with donor restrictions)

- Aset neto tanpa pembatasan dari donor (without donor restrictions)

Sesuai dengan Generally Accepted Accounting Principles (GAAP) atau International Financial Reporting Standards (IFRS), kedua kategori tersebut harus diberi label secara jelas agar mudah dipahami oleh para pemangku kepentingan.

Sebagai contoh, berikut adalah laporan aktivitas Yayasan Kesehatan Perempuan tahun 2020.

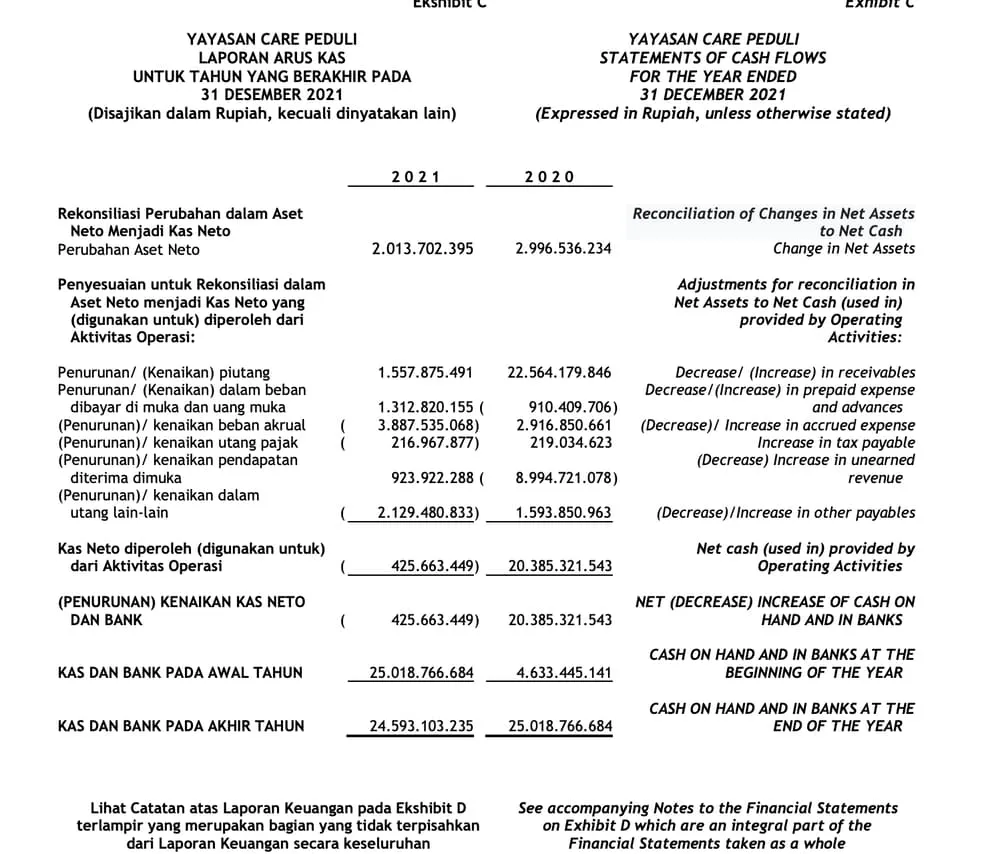

3. Laporan Arus Kas

Laporan arus kas (statement of cash flow) menunjukkan bagaimana kas masuk dan keluar dari yayasan selama suatu periode dan membantu pembaca memahami jumlah kas yang tersedia untuk membiayai operasional.

Sebagai contoh, berikut adalah laporan arus kas yayasan Care Peduli 2021:

Laporan arus kas terdiri atas tiga bagian utama.

– Aktivitas Operasi

Arus kas dari aktivitas operasi mencakup seluruh penerimaan kas yang berasal dari kegiatan utama organisasi, seperti:

- Donasi

- Penjualan tiket acara

- Penjualan produk atau merchandise

- Sumber pendapatan operasional lainnya

Sementara itu, arus kas keluar dari aktivitas operasi meliputi:

- Gaji karyawan

- Pembelian perlengkapan

- Pengadaan peralatan

- Pengeluaran operasional lainnya

– Aktivitas Investasi

Arus kas dari aktivitas investasi mencakup pendapatan yang diperoleh dari hasil investasi, seperti bunga investasi.

Sementara itu, arus kas keluar dari aktivitas investasi meliputi:

- Pembelian investasi jangka panjang

- Pembelian aset tetap seperti gedung, tanah, dan peralatan

- Pembayaran lain yang berkaitan dengan investasi jangka panjang

– Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan berasal dari pendapatan yang diperoleh melalui aktivitas pembiayaan, seperti bunga atau hasil dari pengelolaan dana dan tabungan.

Adapun arus kas keluar pada aktivitas pendanaan umumnya berupa pembayaran bunga atas pinjaman atau kewajiban pembiayaan lainnya.

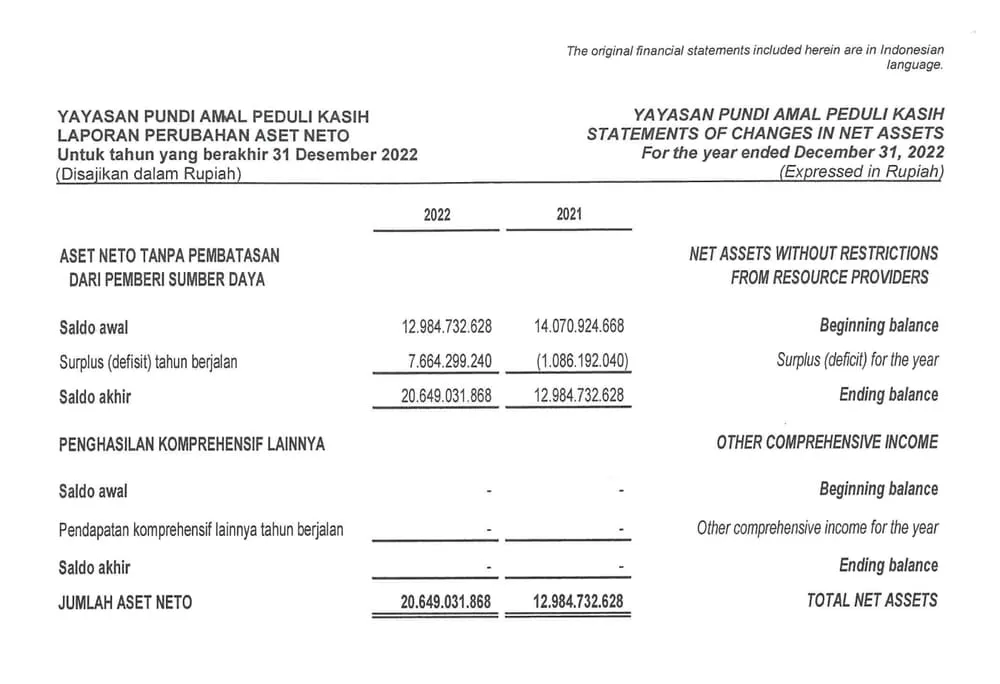

4. Laporan perubahan aset neto

Laporan perubahan aset neto adalah laporan keuangan yang menunjukkan perubahan nilai aset neto (kekayaan bersih) yayasan selama satu periode akuntansi. Laporan ini menjelaskan bagaimana pendapatan, sumbangan, hibah, dan beban operasional memengaruhi jumlah aset neto yang dimiliki yayasan dari awal hingga akhir periode.

Berbeda dengan perusahaan yang berfokus pada laba atau rugi, yayasan dan organisasi nirlaba tidak memiliki modal pemilik maupun laba ditahan. Sebagai gantinya, laporan ini menggunakan konsep aset neto, yaitu selisih antara total aset dan total liabilitas.

Rumus sederhananya adalah:

Aset Neto = Total Aset − Total Liabilitas

Melalui laporan perubahan aset neto, pengurus, donor, dan pemangku kepentingan dapat mengetahui apakah kekayaan bersih yayasan mengalami peningkatan atau penurunan selama periode tertentu serta faktor-faktor yang menyebabkan perubahan tersebut.

Berikut merupakan laporan perubahan aset neto Yayasan Pundi Amal Peduli Kasih 2022:

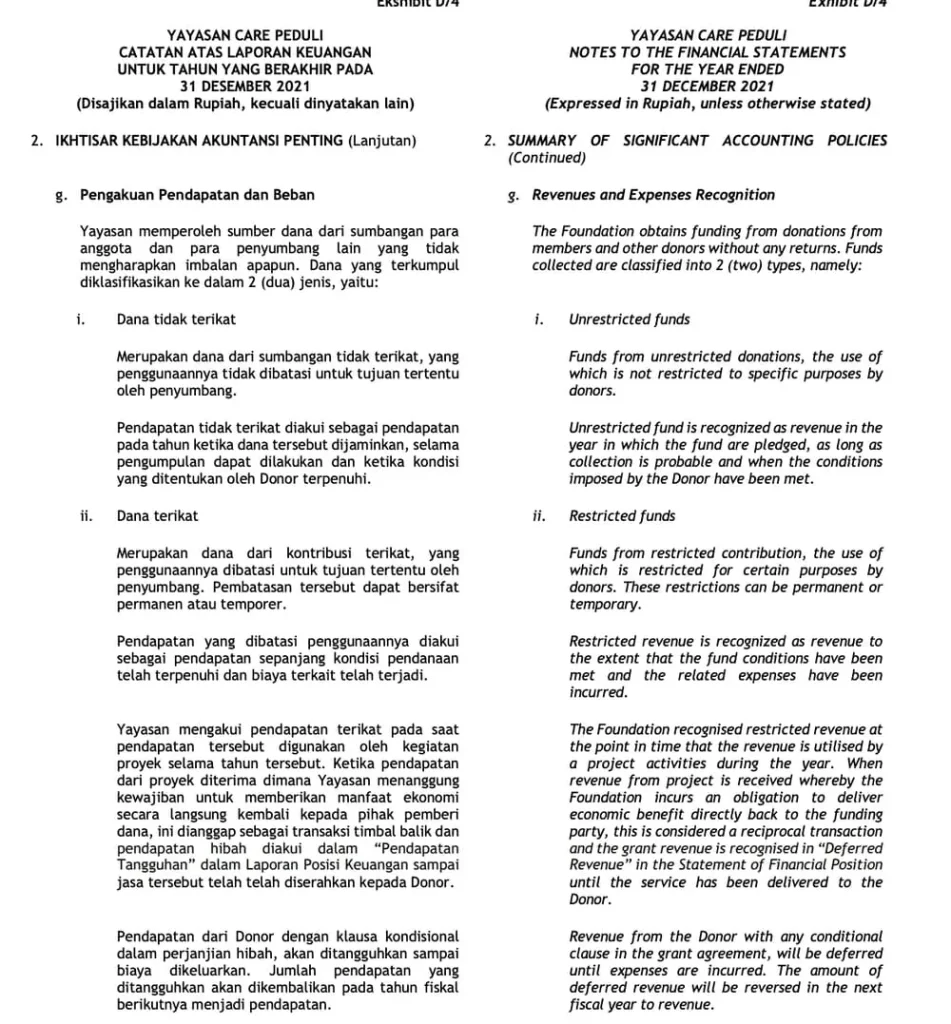

5. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) adalah komponen laporan keuangan yang berfungsi memberikan penjelasan naratif dan rincian tambahan atas angka-angka yang tersaji dalam komponen laporan keuangan lainnya.

Bagi yayasan dan organisasi nirlaba, catatan atas laporan keuangan memiliki peran yang sangat penting karena tidak semua informasi dapat dijelaskan hanya melalui angka.

Misalnya, yayasan perlu menjelaskan kebijakan akuntansi yang digunakan, sumber dana yang diterima, pembatasan penggunaan dana dari donor, hingga rincian aset dan kewajiban yang dimiliki.

Berikut adalah contoh CaLK Yayasan Care Peduli:

Baca Juga: Syarat Laporan Keuangan Sesuai Standar Akuntansi

Bagaimana Cara Menyusun Laporan Keuangan Yayasan?

Berikut merupakan langkah menyusun laporan keuangan yayasan:

1. Pahami standar yang berlaku

Sebelum menyusun laporan, pastikan Anda mengacu pada standar yang tepat, yaitu ISAK 35 yang menggantikan PSAK 45 untuk entitas nonlaba.

2. Siapkan dokumen sumber

Sebelum menyusun laporan, kumpulkan seluruh dokumen dasar seperti:

- Bukti penerimaan kas (kuitansi donasi, surat hibah, bukti transfer)

- Bukti pengeluaran (nota, faktur, kontrak program)

- Rekening koran seluruh rekening bank yayasan

- Daftar aset tetap dan nilai perolehannya

- Dokumen perjanjian hibah yang memuat syarat penggunaan dana

- Laporan program dari masing-masing divisi/unit kegiatan

3. Lakukan pencatatan transaksi

Catat transaksi ke dalam jurnal umum berdasarkan prinsip akrual, yaitu mencatat saat transaksi terjadi, bukan saat kas berpindah tangan.

Contoh:

| Transaksi | Debit | Kredit |

|---|---|---|

| Menerima donasi Rp10 juta | Kas | Pendapatan Donasi |

| Membayar biaya kegiatan Rp2 juta | Beban Program | Kas |

Di tahap ini, Anda perlu mengelompokkan dana menjadi 2, dana tanpa pembatasan dan dana dengan pembatasan:

- Dana tanpa pembatasan: Donasi umum yang bisa digunakan bebas oleh pengurus

- Dana dengan pembatasan: Hibah atau donasi yang oleh pemberinya ditetapkan hanya untuk tujuan tertentu (misalnya: “hanya untuk beasiswa” atau “hanya untuk pembangunan gedung”)

4. Posting ke buku besar

Dari jurnal, posting ke buku besar masing-masing akun, lalu buat neraca saldo (trial balance) untuk memastikan total debit sama dengan total kredit sebelum melanjutkan ke penyusunan laporan.

Contoh akun buku besar meliputi:

- Kas

- Piutang

- Peralatan

- Utang

- Pendapatan Donasi

- Pendapatan Hibah

- Beban Program

- Beban Administrasi

- Beban Penggalangan Dana

Contoh neraca saldo:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp50.000.000 | |

| Peralatan | Rp20.000.000 | |

| Utang | Rp5.000.000 | |

| Aset Neto | Rp65.000.000 |

Jika debit dan kredit sudah seimbang, Anda bisa lanjut membuat jurnal penyesuaian.

5. Buat jurnal penyesuaian

Sebelum membuat laporan keuangan, catat jurnal penyesuaian untuk:

- Penyusutan aset tetap

- Pendapatan yang sudah terjadi tapi belum diterima kasnya

- Beban yang sudah terjadi tapi belum dibayar

- Dana hibah yang sudah diterima tapi programnya belum dijalankan (dicatat sebagai kewajiban/pendapatan ditangguhkan)

6. Susun komponen laporan keuangan

Susun setiap komponen laporan keuangan berdasarkan ISAK 35: laporan posisi keuangan, laporan perubahan aset neto, laporan arus kas, laporan aktivitas, dan tambahkan CaLK.

Baca Juga: Apa Itu Aset Neto? Komponen, Jenis, dan Cara Hitungnya

Apa Sumber Pendapatan Yayasan?

Sumber pendapatan yayasan umumnya berasal dari donasi, hibah, wakaf, hasil usaha, subsidi, bunga dan hasil investasi, serta iuran anggota.

Berikut penjelasannya:

1. Donasi dan sumbangan

Penerimaan dari individu, korporasi, atau komunitas tanpa syarat penggunaan tertentu. Ini adalah sumber pendapatan paling umum bagi yayasan.

2. Hibah

Merupakan dana dari lembaga donor (baik domestik maupun internasional) yang biasanya diberikan dengan syarat penggunaan spesifik dan kewajiban pelaporan kepada pemberi hibah.

Contoh: hibah dari lembaga filantropi, pemerintah, atau organisasi internasional.

3. Wakaf

Khusus untuk yayasan berbasis Islam, wakaf (aset yang diserahkan secara permanen untuk tujuan tertentu) bisa menjadi sumber pendapatan melalui hasil pengelolaan aset wakaf tersebut.

4. Hasil usaha yayasan

UU Yayasan memperbolehkan yayasan menjalankan kegiatan usaha, baik secara langsung maupun melalui badan usaha yang didirikan yayasan. Keuntungannya tidak dibagikan, melainkan dikembalikan untuk mendanai misi yayasan.

5. Subsidi atau bantuan pemerintah

Yayasan tertentu, terutama yang bergerak di bidang pendidikan, kesehatan, atau sosial, dapat menerima bantuan dari pemerintah pusat maupun daerah.

6. Bunga dan hasil investasi

Pendapatan dari penempatan dana di instrumen keuangan seperti deposito, obligasi, atau reksa dana. Umumnya bersifat pasif dan sebagai pelengkap.

Baca Juga: Cara Menyusun Laporan Keuangan Tahunan yang Benar

Kesimpulan

Organisasi nonprofit seperti yayasan pun perlu menyusun laporan keuangan sebagai bentuk transparansi dan akuntabilitas kepada donor, pengurus, pemerintah, serta masyarakat.

Melalui laporan-laporan di atas, yayasan menunjukkan bagaimana mereka bertanggung jawab dalam menerima dan mengelola dana untuk tujuan sosial.

Namun, seiring bertambahnya sumber pendanaan dan kegiatan operasional, penyusunan laporan keuangan menjadi lebih rumit dan berisiko menimbulkan kesalahan, apalagi jika masih dilakukan secara manual.

Karena itu, menggunakan software akuntansi adalah langkah yang tepat untuk mengelola keuangan dengan lebih efisien dan akurat.

Kledo hadir sebagai software akuntansi untuk yayasan yang membantu encatat pemasukan dan pengeluaran, memantau arus kas, mengelola aset, melakukan rekonsiliasi bank, hingga menghasilkan lebih dari 50 jenis laporan keuangan secara otomatis.

Jika Anda sedang mencari cara yang lebih praktis untuk mengelola keuangan yayasan, tidak ada salahnya mencoba Kledo. Tersedia trial gratis selama 30 hari yang bisa Anda gunakan untuk menguji fiturnya.

Coba Kledo sekarang juga lewat tautan ini.

- Biaya Operasional Online Shop yang Sering Tidak Terlihat - 7 Juli 2026

- Preventive Maintenance: Pengertian, Contoh, dan Langkahnya - 7 Juli 2026

- 8 Fitur yang Harus Dimiliki Software Akuntansi untuk Reseller - 7 Juli 2026