Untuk menghasilkan laporan keuangan yang akurat, kita membutuhkan pencatatan persediaan yang konsisten dan terukur.

Persediaan awal dan akhir dalam laporan keuangan menentukan akurasi perhitungan biaya dan laba.

Kedua komponen ini memiliki peran penting dalam menghitung harga pokok penjualan (HPP), yang secara langsung memengaruhi laba kotor perusahaan.

Kesalahan dalam mencatat salah satunya dapat menyebabkan perhitungan laba menjadi tidak akurat.

Artikel ini akan membahas pengaruh persediaan awal dan akhir dalam laporan keuangan serta metode penghitungannya yang benar.

Apa Itu Persediaan Awal dan Akhir dalam Laporan Keuangan?

- Persediaan awal adalah nilai stok yang perusahaan miliki pada awal periode akuntansi, misalnya per 1 Januari. Nilainya identik dengan persediaan akhir dari periode sebelumnya, sehingga perlu pencatatan antar periode yang berkesinambungan.

- Persediaan akhir adalah nilai stok yang perusahaan miliki pada akhir periode, misalnya per 31 Desember. Nilai ini diperoleh melalui proses stock opname atau perhitungan fisik barang di gudang, kemudian dinilai menggunakan metode tertentu seperti FIFO, LIFO, atau weighted average.

Mengetahui nilai persediaan awal dan akhir akan sangat membantu perusahaan memahami kondisi aset dan laba mereka sekarang.

Perusahaan mencatat keduanya dalam laporan laba rugi dan neraca untuk menentukan biaya dan aset.

Baca Juga: Nilai Persediaan Awal Tahun dan Cara Menghitungnya

Mengapa Persediaan Awal dan Akhir Penting dalam Laporan Keuangan?

Nilai persediaan awal dan akhir memiliki peran penting dalam laporan keuangan karena keduanya menentukan Harga Pokok Penjualan (HPP).

HPP yang akurat akan menghasilkan:

- Laba kotor yang benar, sebagai selisih antara pendapatan dan biaya produksi/pembelian

- Laba bersih, sebagai dasar penghitungan pajak penghasilan badan

- Laporan keuangan yang kredibel, untuk keperluan investor, kreditur, dan audit

Sebaliknya, kesalahan dalam mencatat nilai persediaan baik karena kelalaian stock opname, penilaian yang tidak konsisten, maupun manipulasi dapat mengakibatkan laporan keuangan yang salah.

Jika persediaan akhir dicatat terlalu tinggi, laba bisa lebih besar dari kenyataan. Jika terlalu rendah, pajak yang dibayar bisa lebih besar dari seharusnya. Kedua kondisi ini merugikan perusahaan.

Baca Juga: Perbedaan Perpetual dan Periodik dalam Pencatatan Akuntansi

Bagaimana Rumus Menghitung Persediaan Awal dan Akhir?

Untuk menghitung persediaan, Anda perlu menghitung HPP karena keduanya berhubungan.

HPP = Persediaan Awal + Pembelian Bersih − Persediaan Akhir

Keterangan:

- Persediaan awal: Nilai stok barang pada awal periode akuntansi

- Pembelian bersih: Total pembelian dikurangi retur pembelian dan diskon

- Persediaan akhir: Nilai stok barang yang tersisa pada akhir periode

Contoh perhitungan nilai persediaan

Misalnya, sebuah toko peralatan kantor memiliki data berikut untuk periode Januari–Desember 2024:

- Persediaan Awal: Rp 50.000.000

- Pembelian Bersih: Rp 200.000.000

- Persediaan Akhir: Rp 40.000.000

Maka HPP = Rp 50.000.000 + Rp 200.000.000 − Rp 40.000.000 = Rp 210.000.000

Jika penjualan bersih mencapai Rp 300.000.000, maka laba kotor = Rp 300.000.000 − Rp 210.000.000 = Rp 90.000.000.

Baca Juga: Rumus dan Cara Menghitung Persediaan Awal dengan Mudah

Bagaimana Persediaan Awal dan Akhir Memengaruhi Laporan Laba Rugi?

Laporan laba rugi adalah laporan yang paling langsung terpengaruh oleh nilai persediaan.

Berikut penjelasannya:

Pengaruh Persediaan Awal terhadap HPP dan Laba

Persediaan awal yang lebih tinggi akan menaikkan HPP, karena lebih banyak biaya barang yang diperhitungkan di periode berjalan.

HPP yang lebih tinggi akan menurunkan laba kotor, meskipun penjualan tetap sama.

Pengaruh Persediaan Akhir terhadap HPP dan Laba

Persediaan akhir yang lebih tinggi justru bekerja sebaliknya. Ia mengurangi HPP karena menunjukkan bahwa lebih banyak barang masih tersisa dan belum “dikonsumsi” sebagai biaya.

HPP yang lebih rendah akan meningkatkan laba kotor.

Baca Juga: Download Tabel Stok Barang Excel Gratis + Template

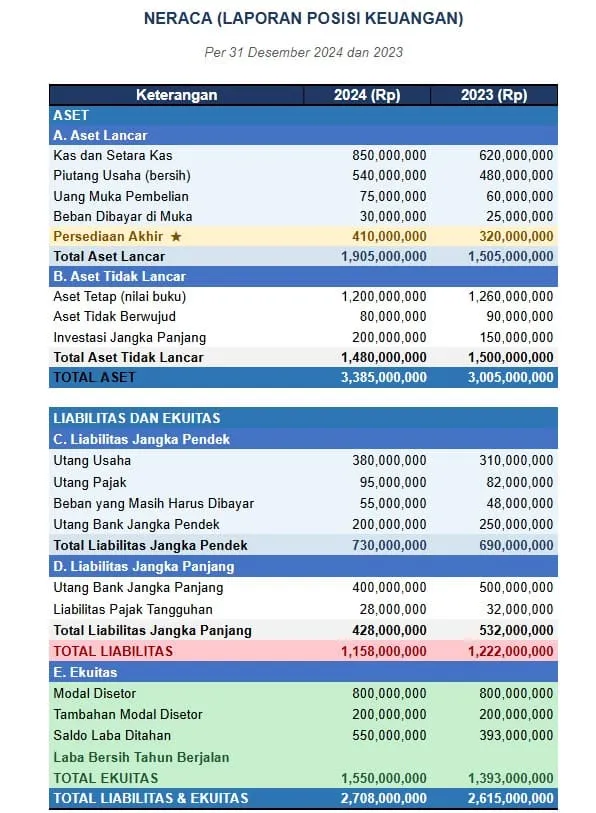

Bagaimana Persediaan Dicatat dalam Neraca?

Neraca (balance sheet) mencerminkan posisi keuangan perusahaan pada satu titik waktu tertentu. Yang muncul di neraca hanyalah persediaan akhir, bukan persediaan awal.

Posisi Persediaan Akhir di Neraca

Persediaan akhir dicatat sebagai aset lancar dalam neraca, bersama dengan kas, piutang usaha, dan investasi jangka pendek.

Ini mencerminkan fakta bahwa persediaan adalah barang yang dapat dikonversi menjadi uang dalam waktu dekat melalui proses penjualan.

Nilainya harus mencerminkan nilai barang yang belum terjual pada tanggal neraca dan dinilai berdasarkan harga perolehan (cost) atau nilai realisasi bersih, mana yang lebih rendah, sesuai standar akuntansi yang berlaku (PSAK 14 di Indonesia).

Mengapa Persediaan Awal Tidak Muncul di Neraca?

Persediaan awal tidak muncul sebagai pos tersendiri di neraca periode berjalan karena telah menjadi bagian dari perhitungan HPP di laporan laba rugi.

Dengan kata lain, persediaan awal sudah “terserap” ke dalam biaya periode berjalan dan tidak lagi berdiri sebagai aset.

Meski begitu, persediaan awal tetap relevan untuk keperluan rekonsiliasi dan audit. Anda bisa menelusurinya dari neraca periode sebelumnya.

Baca Juga: Pengertian Laporan Persediaan Barang, Cara Membuat, dan Jenisnya

Metode Penilaian Persediaan yang Memengaruhi Nilai Awal dan Akhir

Nilai persediaan awal dan akhir tidak hanya bergantung pada jumlah fisik barang, tetapi juga pada metode penilaian yang digunakan.

Ada 3 metode penilaian persediaan yang umum digunakan. Setiap metode bisa menghasilkan angka yang berbeda, terutama ketika harga pembelian berubah-ubah.

1. Metode FIFO (First In, First Out)

Metode ini mengasumsikan barang terlama yang Anda beli adalah yang pertama kali dijual.

Persediaan akhir dinilai berdasarkan harga pembelian terbaru, sehingga cenderung lebih tinggi saat harga sedang naik.

FIFO adalah metode paling umum dipilih oleh bisnis yang menjual barang yang mudah rusak atau produk yang cepat kedaluwarsa.

2. Metode Rata-Rata Tertimbang (Weighted Average)

Metode ini adalah pertengahan dari FIFO dan LIFO. Di metode ini, nilai persediaan dihitung berdasarkan rata-rata harga semua barang yang tersedia.

Metode ini menghasilkan nilai yang lebih stabil dan banyak digunakan oleh perusahaan di Indonesia.

Weighted average sangat cocok jika Anda menjual barang dengan volume tinggi, barang homogen (serupa) dan barang yang fluktuasi harga belinya tinggi.

3. Metode LIFO (Last In, First Out)

Metode ini menganggap barang yang terakhir masuk sebagai yang pertama keluar.

Artinya, HPP Anda akan mengikuti harga hari ini, sementara stok yang tersisa digudang diukur nilainya berdasarkan biaya historis.

Metode ini tidak diperbolehkan menurut PSAK (Pernyataan Standar Akuntansi Keuangan) di Indonesia, namun masih digunakan di beberapa negara lain.

Baca Juga: Fifo, Lifo dan Average: Pengertian Lengkap dan Perbedaannya

Kesalahan Umum dalam Pencatatan Persediaan Awal dan Akhir

Banyak bisnis yang menghadapi masalah berikut dalam pengelolaan persediaan:

- Tidak melakukan stock opname secara berkala, sehingga nilai persediaan akhir tidak akurat

- Terlalu mengandalkan software sampai tidak melakukan perhitungan fisik. Padahal, bisa saja terjadi kesalahan pengiriman atau penyusutan.

- Mengganti metode penilaian persediaan di tengah tahun. Perubahan metode di tengah periode bisa membuat laporan keuangan tidak konsisten. Sebaiknya, knsultasi dengan spesialis dan pilih satu metode yang paling sesuai, lalu terapkan metode tersebut selama setahun penuh.

- Tidak mencatat barang retur dengan benar, sehingga pembelian bersih menjadi tidak tepat

- Mengabaikan barang usang atau rusak yang seharusnya dihapuskan dari nilai persediaan

- Terlambat input data yang menyebabkan laporan tidak mencerminkan kondisi real-time

- Menyimpan stok barang yang rusak. Ini akan membuat nilai bisnis Anda di atas kertas terlihat lebih tinggi, sehingga perlu membayar pajak yang lebih tinggi juga.

Baca Juga: Contoh Jurnal Penyesuaian Persediaan Barang Dagang

Peran Software Akuntansi dalam Mengelola Nilai Persediaan

Apakah Anda masih mengelola persediaan secara manual menggunakan spreadsheet?

Semakin bisnis Anda berkembang, spreadsheet menjadi semakin tidak efisien karena data yang perlu Anda kelola secara manual menjadi terlalu banyak.

Inilah mengapa banyak perusahaan beralih ke software akuntansi modern yang bisa:

- Mencatat setiap transaksi masuk dan keluar secara real-time, sehingga nilai persediaan selalu mutakhir

- Menghitung HPP secara otomatis berdasarkan metode penilaian yang dipilih (FIFO atau rata-rata)

- Menghasilkan laporan laba rugi dan neraca yang sudah memperhitungkan nilai persediaan awal dan akhir secara akurat

- Melakukan rekonsiliasi stok fisik dengan data sistem untuk mendeteksi selisih lebih awal

- Menghasilkan laporan persediaan terperinci per produk, kategori, atau gudang

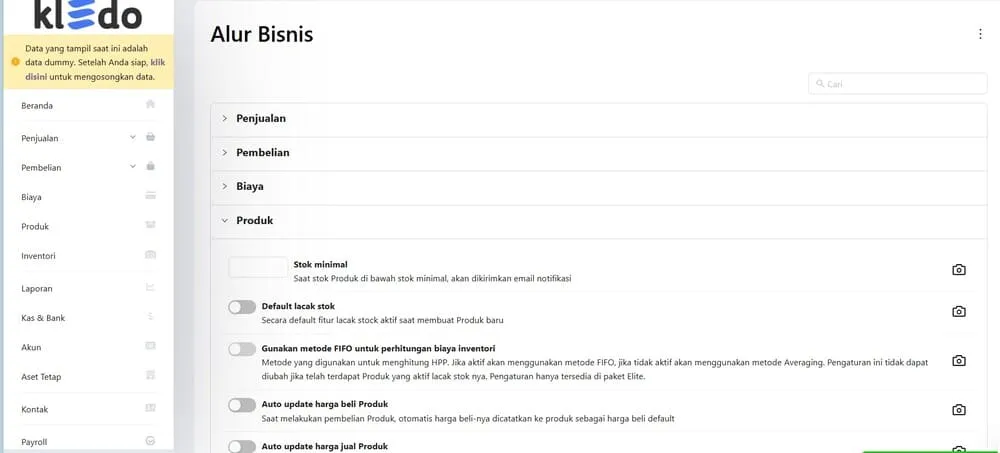

Misalnya, dengan software akuntansi Kledo, Anda langsung bisa menghitung HPP secara otomatis dengan menggunakan metode Average atau FIFO.

Untuk memilih persediaan mana yang ingin Anda gunakan, Anda cukup masuk ke Pengaturan > Alur Bisnis > Produk > Hidupkan atau matikan toggle di “Gunakan metode FIFO untuk perhitungan biaya inventori”.

Selain fitur di atas, Kledo juga memiliki fitur persediaan lain seperti penyesuaian stok, notifikasi stok menipis, hingga pencatatan stock opname.

Jika Anda ingin mencoba Kledo untuk pengelolaan persediaan Anda, Anda bisa mencobanya secara gratis melalui tautan ini.

Baca Juga: 13 Rekomendasi Software Manajemen Persediaan Terbaik untuk Bisnis

Kesimpulan

Nilai persediaan awal dan akhir adalah komponen yang tidak bisa diabaikan dalam penyusunan laporan keuangan yang akurat.

Pemilihan metode persediaan juga penting karena bisa memengaruhi nilai aset, keuntungan, dan pajak yang harus dibayar.

Seiring berkembangnya bisnis, manajemen inventaris menjadi lebih rumit dan kompleks.

Software dengan fitur inventaris bisa membantu bisnis melacak nilai persediaan dengan lebih mudah sambil mengurangi kesalahan manual.

- Penyebab, Dampak, dan Strategi Mitigasi Bullwhip Effect - 30 Juni 2026

- Dampak Pengelolaan Piutang yang Buruk dan Cara Mengatasinya - 30 Juni 2026

- Strategi Mendapat Opini Audit Wajar tanpa Pengecualian dan Studi Kasusnya - 26 Juni 2026