Cadangan kerugian piutang membantu bisnis memperhitungkan risiko gagal bayar dan memberikan gambaran realistis tentang piutang (AR) di laporan neraca.

Lebih penting lagi, Cadangan kerugian piutang ini membantu tim AR menyediakan data yang dapat digunakan tim keuangan mereka untuk membuat proyeksi arus kas yang akurat.

Memang, bisnis tidak dapat diprediksi. Sebanyak yang Anda ingin tagih pada setiap faktur yang Anda keluarkan, itu tidak selalu terjadi.

Masalah seperti perselisihan, miskomunikasi, dan kebangkrutan pelanggan membuat pencapaian tingkat pengumpulan 100% menjadi tantangan.

Untuk itu, artikel iniakan membahas mengenai cadangan kerugian piutang, metode, fungsi, dan cara pencatatannya.

Apa yang Dimaksud dengan Cadangan Kerugian Piutang?

Cadangan kerugian piutang atau allowance for doubtfull accounts adalah kebijakan manajemen yang mengurangi jumlah piutang dan digunakan untuk memperkirakan jumlah piutang yang diperkirakan tidak akan ditagih.

Sederhananya, ini merupakan estimasi yang dibuat bisnis untuk memperkirakan berapan total piutang yang tidak berhasil dilunasi oleh debitur.

Karena manajemen hanya membuat estimasi penyisihan, mereka masig berasumsi bahwa ada kemungkinan pelanggan yang akan melunasi pembayaran meskipun piutang telah dihapus.

Berdasarkan Basis Akuntansi Akrual, ketika penyisihan piutang dicatat pada saat yang sama dengan penjualan, membantu laporan keuangan untuk dicatat secara akurat.

Penyisihan piutang dicatat dengan mendebet beban kerugian piutang dan mengkredit cadangan kerugian piutang.

Estimasi jumlah yang tidak tertagih keduanya diposting pada laporan kinerja keuangan dan posisi keuangan perusahaan.

Karena pengakuan penyisihan piutang, laporan laba rugi dan neraca tidak akan dilebih-lebihkan.

Baca juga: Contoh Buku Besar Pembantu Piutang dan Cara Membuatnya

Memahami Fungsi Cadangan Kerugian Piutang bagi Bisnis

Sangat penting bahwa setiap perusahaan menganut konsep prinsip pencocokan yang menyatakan bahwa untuk setiap pendapatan, harus ada estimasi piutang pendapatan yang tak tertagih.

Ini memastikan bahwa untuk penjualan yang dicatat untuk periode akuntansi dan ketika pendapatan berikutnya diperoleh, beban terkait juga harus diakui.

Beberapa perusahaan mungkin telah menerapkan kebijakan dan tindakan kredit yang ketat untuk menagih saldo terutang dari pelanggan mereka, tetapi risiko tidak menagih total saldo terutang pelanggan mereka selalu ada.

Di Neraca, agar perusahaan dapat menunjukkan jumlah yang konservatif dari saldo piutang usaha mereka, mereka akan melakukan cadangan kerugian piutang.

Ini memastikan bahwa total aset tidak dilebih-lebihkan dan neraca akan menjadi sumber informasi keuangan yang dapat diandalkan oleh para pemangku kepentingan.

Peraturan Standar Akuntansi dan Keuangan (PSAK) menyatakan bahwa perusahaan harus dapat memberikan representasi yang adil dari posisi keuangan perusahaan mereka.

Dalam hal piutang usaha, manajemen harus dapat memberikan perkiraan kemungkinan bahwa beberapa jumlah piutang tidak akan tertagih.

Estimasi yang digunakan oleh manajemen akan didasarkan pada pengetahuan dan pengalaman yang mereka temui di masa lalu dan peristiwa saat ini.

Cadangan kerugian piutang dimungkinkan untuk diakumulasikan pada periode akuntansi berikutnya.

Jika ada perubahan estimasi – kenaikan atau penurunan penyisihan piutang tak tertagih atau penghapusan piutang – maka akan piutang disesuaikan.

Baca juga: 10 Laporan Piutang Utama yang Harus Ada dalam Setiap Bisnis

Apa Tolak Ukur Bisnis untuk Penyisihan Piutang?

Setiap bisnis adalah unik, dan standar pengelolaan piutang tidak tersedia secara luas.

Namun, tolok ukur Days Sales Outstanding (DSO) menawarkan wawasan tentang standar penetapan cadangan kerugian piutang.

Sebagai aturan praktis, semakin lama siklus penagihan Anda, semakin besar penyisihan piutang ragu-ragu Anda untuk memperhitungkan peningkatan risiko.

Cara Anda menentukan estimasi piutang tak tertagih Anda mungkin juga bergantung pada apa yang dianggap sebagai perilaku pembayaran biasa untuk industri Anda.

Penelitian dari Dun & Bradstreet pada Q3 2021 menunjukkan bahwa sektor manufaktur industri, misalnya, umumnya mengumpulkan 70% atau lebih faktur tepat waktu.

Sektor perdagangan grosir juga mengalami sebagian besar pembayaran tepat waktu, dengan beberapa pengecualian seperti distribusi produk medis.

Konstruksi terkenal dengan siklus kredit yang panjang, dan data siklus pengumpulan mencerminkan kenyataan ini.

Baca juga: Forecast Penjualan: Pengertian, Fungsi, Metode, dan Cara Menggunakannya

Cara Mencatat Jurnal Cadangan Kerugian Piutang

Mencatat penyisihan piutang yang benar sama pentingnya dengan menghitungnya dengan benar. Penyisihan piutang ini dipasangkan dengan beban piutang tak tertagih dalam pembukuan Anda.

Adapun bunyi ayat jurnal untuk mencatat cadangan kerugian piutang yaitu:

| Nama Akun | Debit | Kredit |

| Beban Kerugian Piutang | xxx | |

| Cadangan Kerugian Piutang | xxx |

Ketika perusahaan sudah memastikan bahwa pelanggan benar-benar tidak bisa membayar piutang, maka akuntan perusahaan bisa melakukan penghapusan piutang dengan pencatatan berikut ini:

| Nama Akun | Debit | Kredit |

| Cadangan Kerugian Piutang | xxx | |

| Piutang Usaha | xxx |

Baca juga: Contoh Laporan Umur Piutang, Manfaat, dan Cara Membuatnya

Ketika pelanggan tiba-tiba bisa melunasi piutang, maka perusahaan harus meghapus akun cadangan kerugian piutang dan mengembalikan piutang usaha dengan cara menjurnal:

| Nama Akun | Debit | Kredit |

| Piutang Usaha | xxx | |

| Cadangan Kerugian Piutang | xxx |

Setelah pelanggan membayar piutang, maka ayat jurnal yang dicatat sebagai berikut:

| Nama Akun | Debit | Kredit |

| Kas | xxx | |

| Piutang Usaha | xxx |

Misalnya, anggap saja bisnis Anda menghasilkan Rp15.000.000 dalam penjualan selama periode akuntansi saat ini. Anda memperkirakan bahwa 5% dari penjualan ini akan menjadi piutang tak tertagih, memberi Anda beban piutang tak tertagih sebesar (15.000.000 * 0,05) Rp750.000.

Maka, saat Anda melakukan estimasi piutang tak tertagih ini, jurnal yang dicatat sebagai berikut:

| Nama Akun | Debit | Kredit |

| Beban Kerugian Piutang | 750.000 | |

| Cadangan Kerugian Piutang | 750.000 |

Ketika pelanggan dipastikan tidak bisa membayar piutang, maka perusahaan akan mencatat:

| Nama Akun | Debit | Kredit |

| Cadangan Kerugian Piutang | 750.000 | |

| Piutang Usaha | 750.000 |

Setelah perusahaan menyisihkan piutang tersebut, ternyata pelanggan menyatakan mampu untuk membayar piutang. Maka perusahaan akan melakukan pencatatan berikut ini:

| Nama Akun | Debit | Kredit |

| Piutang Usaha | 750.000 | |

| Cadangan Kerugian Piutang | 750.000 | |

| Kas | 750.000 | |

| Piutang Usaha | 750.000 |

Baca juga: 5 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

Cara Menghitung Cadangan Kerugian Piutang

Anda dapat menggunakan tiga metode untuk menghitung penyisihan piutang yang sesuai. Masing-masing metode ini sesuai dengan bisnis yang berbeda dan yang satu belum tentu lebih baik dari yang lain.

Metode 1: Persentase Historis dari Penjualan Kredit atau Total Piutang

Menggunakan data koleksi historis untuk memperkirakan penyisihan kerugian piutang sangat masuk akal.

Beberapa perusahaan memilih untuk hanya melihat penjualan kredit (karena penjualan tunai memiliki tingkat pengumpulan 100%), sementara yang lain melihat persentase total piutang yang berhasil dikumpulkan .

Jika perusahaan Anda terutama mengandalkan penjualan kredit, salah satu cara tersebut masuk akal.

Jika Anda memiliki jumlah penjualan tunai yang signifikan, menentukan penyisihan piutang tak tertagih berdasarkan persentase piutang yang terkumpul akan memberi Anda margin keamanan yang lebih tinggi.

Namun, angka ini mungkin terlalu konservatif dan menurunkan piutang Anda ke tingkat yang tidak realistis.

Metode persentase historis ini mudah diterapkan.

Berikut ini contoh. Katakanlah Anda meninjau data pengumpulan historis dari tahun lalu dan menemukan bahwa Anda menghapus rata-rata 5% dari faktur Anda.

Inilah cara Anda menentukan penyisihan piutang tak tertagih periode saat ini:

- Total piutang usaha atau penjualan kredit dalam skenario ini: Rp. 15.000.000

- Tingkat default historis: 5%

Kapan sebaiknya Anda menggunakan metode ini? Metode persentase historis bekerja paling baik jika Anda memiliki basis pelanggan yang relatif kecil dan siklus penagihan langsung.

Misalnya, jika semua pelanggan Anda tetap pada siklus kredit yang sama, metode persentase historis akan membantu Anda menghitung penyisihan realistis untuk piutang ragu-ragu.

Baca juga: Pengertian Siklus Akuntansi, Tahapan dan Contohnya

Metode 2: Analisis Umur Piutang Usaha

Laporan analisis umur piutang akan membantu Anda meringkas posisi piutang Anda berdasarkan akun mana yang memiliki pembayaran yang telah jatuh tempo dan berapa lama telah jatuh tempo.

Mereka juga membantu Anda mengidentifikasi pelanggan yang mungkin memerlukan persyaratan pembayaran yang berbeda, membantu Anda meningkatkan koleksi.

Anda dapat menggunakan laporan analisis umur piutang untuk membantu Anda menghitung estimasi penyisihan piutang tak tertagih dengan menerapkan tingkat default yang diharapkan untuk setiap analisis yang tercantum dalam laporan.

Kapan sebaiknya Anda menggunakan metode ini? Metode penuaan AR bekerja paling baik jika Anda memiliki basis pelanggan besar yang mengikuti beberapa siklus kredit.

Sebagai contoh, manajemen telah menentukan bahwa untuk piutang yang kurang dari 30 hari, 2% akan menjadi tidak tertagih dan untuk piutang yang berumur 30 hari ke atas, 5% akan menjadi tidak tertagih.

Jika total piutang perusahaan adalah 300.000.000 di mana 200.000.000 di antaranya berumur kurang dari 30 hari, Penyisihan Piutang Tak Tertagih adalah 9.000.000, yaitu 4.000.000 (2% dari 200.000.000) dan 5.000.000 (5% dari 100.000.000).

Baca juga: Jurnal Piutang Tak Tertagih: Metode, Pencatatan, dan Soal Kasusnya

Metode 3: Klasifikasi Risiko pelanggan

Dalam metode analisis umur piutang untuk menghitung penyisihan piutang tak tertagih, Anda menetapkan persentase risiko default untuk setiap braket penuaan piutang.

Dalam metode klasifikasi risiko pelanggan, Anda malah menetapkan persentase risiko default kepada setiap pelanggan.

Anda dapat memeriksa data pengumpulan pembayaran historis untuk pelanggan dan menghitung persentase faktur yang cenderung gagal bayar.

Baca juga: Biaya Penyusutan: Pengertian, Komponen, Metode, dan Contoh Perhitungannya

Contoh Soal Lanjutan

Di bawah ini adalah contoh yang menunjukkan cara kerja penyisihan piutang.

Blustrata Inc. mencatat penjualan sebesar 50.000.000. Berdasarkan pelaporan historis, piutang tak tertagih biasanya rata-rata 2% dari piutang.

Perhatikan bahwa Blustrata Inc. tidak tahu pelanggan mana yang akan gagal membayar piutang tepat waktu.

Blustrata Inc. kemudian mencatat 2% dari piutang sebagai proyeksi piutang tak tertagih, membuat debit 1.000.000 ke akun Beban kerugian piutang dan kredit 1.000.000 ke cadangan kerugian piutang.

Beban kerugian piutang langsung dibebankan ke beban.

Penyisihan piutang ragu-ragu menjadi rekening cadangan yang mengimbangi total piutang sebesar 50.000.000 (untuk piutang bersih yang beredar sebesar 49.000.000).

Berikut entrinya:

| Debet | Kredit | |

| Beban Kerugian Piutang | 1.000.000 | |

| Cadangan Kerugian Piutang | 1.000.000 |

Beberapa minggu kemudian, beberapa pelanggan gagal membayar total 300.000.

Blustrata Inc. kemudian mengkredit akun piutang usaha sebesar 300.000, mengurangi jumlah saldo piutang dan mendebet Cadangan kerugian piutang sebesar 300.000.

Ayat jurnal ini mengurangi saldo dalam akun penyisihan menjadi 700.000. Harap dicatat bahwa entri tidak berdampak pada penghasilan pada periode saat ini.

Entrinya adalah:

| Debet | Kredit | |

| Cadangan kerugian piutang | 300.000 | |

| Piutang usaha | 300.000 |

Enam bulan kemudian, pelanggan bernama Redfin Debt Collectors berhasil melunasi 150.000 dari piutang yang sebelumnya telah dihapuskan.

Blustrata Inc sekarang dapat membalikkan bagian dari entri sebelumnya, meningkatkan saldo kedua piutang dan cadangan kerugian piutang. Entrinya adalah:

| Debet | Kredit | |

| Piutang usaha | 150.000 | |

| Caangan kerugian piutang | 150.000 |

Anda juga bisa membaca artikel mengenai neraca lajur secara lengkap melalui tautan ini.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

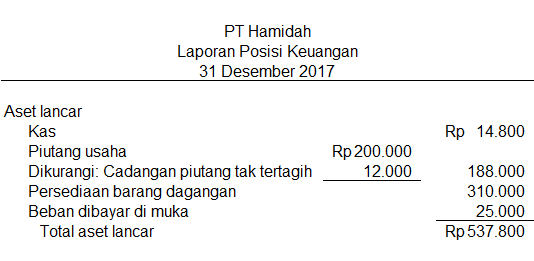

Dalam Neraca, Cadangan Kerugian Piutang Disajikan Sebagai Apa?

Cadangan kerugian piutang disajikan sebagai bagian dari aset lancar dalam neraca perusahaan. Ini adalah bagian yang memperhitungkan kemungkinan kerugian dari piutang yang mungkin tidak bisa dibayarkan oleh para debitur.

Dalam hal ini, perusahaan membuat estimasi atas kerugian potensial tersebut dan menyajikannya sebagai cadangan dalam neraca untuk mengurangi nilai piutang yang sebenarnya.

Hal ini membantu mencerminkan nilai yang lebih akurat dari aset piutang yang dimiliki oleh perusahaan.

Baca juga: Jenis Metode Penghapusan Piutang dan Contoh Jurnalnya

Kesimpulan

Cadangan kerugian piutang membantu Anda mengantisipasi berapa proporsi piutang Anda yang tidak akan tertagih. Sehingga, tim keuangan dapat memproyeksikan arus kas dan modal kerja dengan lebih akurat.

Dua kemungkinan penyebab piutang yang belum dibayar adalah proses piutang yang tertanggal dan pilihan pembayaran yang terbatas karena itu memperpanjang siklus penagihan.

Namun, Anda bisa mencegah penunggakan pembayaran piutang dengan menggunakan software akuntansi Kledo.

Kledo akan membantu Anda menagih piutang tepat waktu karena dilengkapi dengan fitur pengingat tanggal jatuh tempo pelunasan piutang sehingga penagihan bisa dilakukan secara cepat dan tepat waktu.

Apabila piutang bisa dibayar tepat waktu, ini akan berdampak signifikan terhadap cash flow bisnis Anda.

Tak hanya itu, Kledo menawarkan 50 format invoice yang bisa Anda pilih sesuai dengan karakter bisnis Anda.

Selain fitur penagihan piutang, Kledo juga memiliki fitur akuntansi terbaik lainnya seperti penyusunan laporan laba rugi dan laporan keuangan.

Jadi, tunggu apa lagi? Jika Anda ingin mencoba Kledo secara gratis selamanya, Anda bisa mengunjungi link ini.

- Pengertian RAB (Rencana Anggaran Biaya), Fungsi, dan Contohnya - 2 April 2026

- Download Contoh RAB Excel Gratis dan Cara Membuatnya - 1 April 2026

- Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi - 31 Maret 2026