Sedang mencari contoh laporan laba rugi yang cocok untuk bisnis Anda?

Jika Anda menggunakan software akuntansi, Anda bisa membuat laporan laba rugi dengan mudah dan cepat, sesuai data keuangan yang Anda input.

Namun, jika Anda masih membuatnya secara manual, Anda harus memeriksa setiap transaksi yang terjadi dalam bisnis Anda pada interval waktu tertentu.

Pada artikel ini, kami akan memberikan beberapa contoh laporan laba rugi yang mungkin cocok untuk bisnis Anda, dan kami juga akan memberikan template yang bisa Anda unduh secara gratis.

Apa Itu Laporan Laba Rugi?

Laporan laba rugi atau profit and loss statement (P&L) menunjukkan pendapatan dan pengeluaran perusahaan dan menghitung apakah perusahaan menghasilkan laba atau rugi dalam periode tertentu.

Ini adalah bagian dari serangkaian laporan keuangan lainnya, termasuk neraca dan laporan arus kas yang membantu pembaca memahami kesehatan keuangan perusahaan.

Tidak seperti neraca yang menunjukkan gambaran posisi keuangan perusahaan pada satu titik waktu, laporan laba rugi menunjukkan aktivitas selama periode waktu tertentu, biasanya satu bulan, satu kuartal, atau satu tahun.

Laporan ini biasanya membandingkan periode waktu baik dari bulan ke bulan, atau dari tahun ke tahun.

Baca juga: Laporan Laba Rugi Komprehensif: Definisi, Tujuan, dan Bentuk Laporannya

Mengapa Bisnis Harus Membuat Laporan Laba Rugi?

Jawabannya sederhana, karena laporan laba rugi menunjukkan pendapatan dan pengeluaran perusahaan dalam periode waktu tertentu (misal pada satu tahun fiskal).

Dari sini, investor dan analis bisa menilai bagaimana profitabilitas perusahaan tersebut, tentunya dengan menggabungkan data dari laporan laba rugi dengan neraca dan laporan arus kas.

Misalnya, investor akan menghitung return on equity (ROE) dari suatu perusahaan dengan membandingkan pendapatan bersih (yang tertera di laporan laba rugi) dengan ekuitas pemegang saham (yang tertera di neraca).

Return on equity adalah ukuran seberapa efisien sebuah perusahaan menghasilkan laba bersih dari modal yang pemegang saham investasikan.

Baca juga: Cara Melakukan Analisis Perbandingan dalam Laporan Laba Rugi

Siapa yang Menggunakan Laporan Keuangan?

Jelas bahwa tujuan akuntansi adalah menyediakan informasi bagi para pengguna untuk pengambilan keputusan.

Namun, siapa sebenarnya “pengguna laporan keuangan” ini? Dan informasi apa yang sebenarnya mereka butuhkan? Berikut penjelasannya.

1. Pemilik dan investor

Pemegang saham perusahaan membutuhkan informasi keuangan untuk membantu mereka mengambil keputusan terkait investasinya (saham), yaitu apakah akan menahan, menjual, atau membeli saham tambahan.

Calon investor membutuhkan informasi untuk menilai potensi keberhasilan dan profitabilitas perusahaan.

Demikian pula, pemilik usaha kecil memerlukan informasi keuangan untuk menentukan apakah bisnisnya menguntungkan serta apakah usaha tersebut perlu dilanjutkan, ditingkatkan, atau dihentikan.

2. Manajemen

Dalam usaha kecil, manajemen sering kali mencakup pemilik usaha itu sendiri. Namun, dalam organisasi besar, manajemen biasanya terdiri dari tenaga profesional yang dipekerjakan dan diberi tanggung jawab untuk mengelola seluruh atau sebagian operasi bisnis. Mereka bertindak sebagai perwakilan dari pemilik.

Manajer, baik pemilik maupun profesional, secara rutin menghadapi berbagai keputusan ekonomi, seperti: berapa banyak persediaan yang harus dibeli, apakah kas mencukupi, berapa laba yang diperoleh tahun lalu, dan apakah target perusahaan telah tercapai.

Semua pertanyaan dan keputusan tersebut membutuhkan analisis informasi akuntansi.

3. Pemberi pinjaman

Pemberi pinjaman seperti bank, lembaga keuangan, dan pemegang obligasi berkepentingan terhadap kemampuan perusahaan dalam melunasi kewajibannya saat jatuh tempo (solvabilitas).

4. Kreditur dagang atau pemasok

Seperti halnya pemberi pinjaman, kreditur dagang atau pemasok tertarik pada kemampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

Namun, mereka secara khusus lebih memperhatikan likuiditas perusahaan, yaitu kemampuan untuk memenuhi kewajiban jangka pendek.

5. Pemerintah

Badan pemerintahan, khususnya otoritas pajak, membutuhkan informasi keuangan perusahaan untuk tujuan perpajakan dan pengawasan. Pajak dihitung berdasarkan hasil operasi dan dasar pengenaan pajak lainnya.

Secara umum, negara perlu mengetahui besarnya penghasilan wajib pajak untuk menentukan jumlah pajak yang terutang.

6. Karyawan

Karyawan tertarik pada profitabilitas dan stabilitas perusahaan. Mereka memperhatikan kemampuan perusahaan dalam membayar gaji dan menyediakan tunjangan karyawan.

Selain itu, karyawan juga dapat tertarik pada posisi dan kinerja keuangan perusahaan untuk menilai peluang ekspansi bisnis dan perkembangan karier.

7. Pelanggan

Apabila terdapat hubungan jangka panjang atau kontrak antara perusahaan dan pelanggan, maka pelanggan akan tertarik pada kemampuan perusahaan untuk mempertahankan kelangsungan usaha dan stabilitas operasional.

Kebutuhan ini semakin besar apabila pelanggan sangat bergantung pada perusahaan tersebut.

Sebagai contoh, seorang distributor (reseller) sebagai pelanggan sangat bergantung pada perusahaan manufaktur tempat ia membeli barang untuk dijual kembali.

8. Masyarakat umum

Pihak di luar perusahaan, seperti peneliti, mahasiswa, analis, dan pihak lainnya, dapat memiliki ketertarikan terhadap laporan keuangan perusahaan untuk berbagai tujuan yang sah, seperti penelitian pribadi, analisis industri dan sektor, tugas akademik, atau sekadar memenuhi rasa ingin tahu.

Baca Juga: Manajemen Laba Rugi Perusahaan Dagang: Pengertian & Tips

11 Komponen dalam Laporan Laba Rugi

Struktur laporan dan baris informasi yang disertakan tergantung pada jenis laporan laba rugi dan jenis perusahaan. Misalnya, laporan laba rugi multi-step atau single-step, dan perusahaan berbasis jasa atau barang.

Berikut ini adalah 11 komponen yang paling umum terdapat dalam sebagian besar laporan laba rugi:

1. Pendapatan

Pendapatan, atau penjualan/pendapatan menunjukkan berapa banyak uang yang diperoleh perusahaan dari aktivitas bisnis utamanya (barang atau jasa).

Jumlah yang ditampilkan di sini adalah sebelum biaya atau pengeluaran dikurangi.

Pada laporan laba rugi single step, pendapatan lain juga dapat dicantumkan di sini, seperti bunga dari investasi di bawah baris Pendapatan Non-Operasional.

Pada laporan laba rugi multi-step, ini akan ditampilkan setelah Pendapatan Operasional.

2. Harga Pokok Penjualan (HPP)

Di laporan laba rugi multi-step, HPP tampil sebagai satu bagian sendiri, tetapi tidak dalam laporan single step.

HPP mencakup semua biaya langsung yang terkait dengan produksi barang, seperti bahan dan tenaga kerja langsung.

Untuk perusahaan berbasis layanan, HPP akan mencakup item seperti kontraktor eksternal yang terkait dengan layanan.

Baca juga: Laporan Mingguan: Definisi, Manfaat, dan Tahapan Membuatnya

3. Laba kotor

Laba kotor menunjukkan berapa banyak yang diperoleh perusahaan dari operasi bisnis utama sebelum memperhitungkan biaya operasional.

Rumus Laba Kotor: Pendapatan – HPP.

Laba Kotor dapat mencerminkan seberapa efisien perusahaan dalam mengelola biaya produksinya.

4. Biaya operasional

Ini adalah biaya yang terkait dengan semua biaya bisnis yang bukan HPP dan tidak secara langsung diterapkan pada produksi barang atau jasa.

Biaya ini diperlukan untuk operasional bisnis, seperti gaji staf non-produksi, biaya pemasaran, dan sewa.

5. Beban penyusutan & amortisasi

Penyusutan atau depresiasi adalah penurunan nilai aset berwujud dalam perusahaan, seperti bangunan, mesin dan peralatan yang seiring berjalannya waktu akan kehilangan nilainya karena keausan dan usia.

Beban ini dihitung dengan menggunakan berbagai metode (seperti garis lurus, saldo menurun, atau unit produksi) yang membebankan biaya aset selama durasi yang diharapkan dari masa manfaatnya.

Tujuan penyusutan adalah untuk mencocokkan biaya aset dengan pendapatan yang dihasilkannya.

Sementara itu, amortisasi adalah penyebaran biaya aset tak berwujud seperti paten, hak cipta, perangkat lunak, atau goodwill.

Sebagai contoh, paten yang berlaku selama sepuluh tahun akan diamortisasi dengan membagi biaya paten dengan sepuluh.

Setiap bagian dari biaya tersebut akan dibebankan selama periode sepuluh tahun.

Penyusutan dan amortisasi sangat penting untuk menunjukkan pandangan keuangan yang akurat dari sebuah perusahaan dengan mempertimbangkan biaya aset jangka panjang.

Biaya-biaya ini juga dapat dikurangkan dari pajak dan mengurangi penghasilan kena pajak perusahaan.

Baca juga: Anggaran Laba Rugi: Pengertian, Bedanya dengan Laporan Laba Rugi, dan Cara Membuatnya

6. Pendapatan operasional (EBIT)

Pendapatan operasional, atau Earnings Before Interest and Taxes (EBIT) dihitung dengan mengurangkan biaya operasional dari laba kotor.

Angka ini menunjukkan berapa banyak Laba Kotor yang dikonsumsi oleh Beban Operasional dan mencerminkan efisiensi tim manajemen dalam menjalankan perusahaan secara menguntungkan.

7. Pendapatan, Beban, Keuntungan, Kerugian Non-Operasional

Baris ini mencakup pendapatan dari aktivitas yang bukan merupakan bagian dari operasi bisnis utama perusahaan.

- Pendapatan non-operasional dapat mencakup pendapatan dari investasi, pendapatan sewa, atau keuntungan dari penjualan aset yang tidak digunakan dalam bisnis utama.

- Biaya non-operasional mencakup biaya seperti bunga yang dibayarkan atas utang, kerugian akibat tuntutan hukum, atau kerugian atas pelepasan aset.

- Keuntungan dan kerugian berasal dari peristiwa seperti penjualan sekuritas investasi atau real estat, selisih kurs, atau biaya restrukturisasi.

Pos-pos ini dicantumkan dalam laporan laba rugi untuk menunjukkan perbedaan antara aktivitas bisnis utama dan aktivitas yang tidak terencana.

Hal ini memungkinkan para pemangku kepentingan untuk memahami efisiensi operasional dan kesehatan keuangan perusahaan dari bisnis regulernya dibandingkan dengan sumber-sumber lain.

8. Laba Sebelum Pajak

Laba Sebelum Pajak (Earning Before Tax) berkaitan dengan pendapatan dari operasi utama perusahaan dan operasi lainnya dikurangi semua biaya dan sebelum dikurangi pajak.

Ini dihitung dengan mengurangkan semua biaya operasional, biaya bunga, dan biaya relevan lainnya dari total pendapatan.

Ini adalah titik awal untuk menghitung beban pajak penghasilan dan menghitung laba bersih.

EBT juga berguna untuk membandingkan profitabilitas perusahaan dalam situasi di mana tarif pajak berbeda.

9. Laba dari operasi

Baris ini menunjukkan laba setelah pajak dan laba bersih dari aktivitas bisnis reguler perusahaan.

Pendapatan dari Operasi yang Berkelanjutan tidak termasuk laba atau rugi dari operasi yang dihentikan, pos luar biasa, dan kejadian tidak berulang lainnya.

Angka ini menunjukkan profitabilitas dan keberlanjutan dari aktivitas bisnis utama perusahaan.

10. Below-the-line

Below-the-line berhubungan dengan biaya-biaya luar biasa untuk bisnis yang bukan merupakan bagian dari aktivitas inti bisnis.

Bagian ini disorot pada 3 baris:

- Pendapatan dari operasi termasuk setiap barang atau jasa yang dihentikan selama periode akuntansi dan akan berhenti memberikan pendapatan di masa mendatang.

- Pengaruh perubahan akuntansi berkaitan dengan perubahan kebijakan akuntansi atau peraturan perpajakan selama periode tersebut.

- Pos luar biasa meliputi pos-pos seperti membayar denda untuk keluar dari suatu kontrak.

Below-the-line dalam laba rugi ditampilkan dalam baris terpisah untuk menghindari penggiringan persepsi atas efektivitas operasional perusahaan dan untuk menunjukkan kepada para pemangku kepentingan pendapatan yang berasal dari operasi bisnis inti.

Baca juga: Contoh Laporan Laba Rugi Apotek dan Template Gratisnya

12. Laba bersih

Bottom line laporan laba rugi adalah laba bersih, yang dihitung dengan mengambil pendapatan operasional dan menambah/mengurangi pendapatan/biaya lainnya.

Pajak kemudian dikurangkan untuk mendapatkan laba bersih, yang mewakili total laba atau rugi yang dicatat perusahaan selama periode tersebut.

Satu hal yang perlu diingat adalah laporan laba rugi tidak menunjukkan perbedaan antara kas dan non-kas yang telah diterima di perusahaan atau dibeli oleh perusahaan. Beberapa item mungkin telah dibayar secara kredit dan uang tunai belum diterima atau dibayarkan.

Ini berarti bahwa laporan tersebut bukan merupakan cerminan dari berapa banyak uang yang sebenarnya diterima atau berapa banyak uang tunai yang ada di bank. Sementara itu pergerakan kas ditunjukkan dalam laporan arus kas.

Tabel komponen laporan laba rugi:

| Komponen Laporan Laba Rugi | Penjelasan |

|---|---|

| Pendapatan | Total penghasilan yang diperoleh perusahaan dari aktivitas bisnis utama sebelum dikurangi biaya apa pun. |

| Harga Pokok Penjualan (HPP) | Biaya langsung yang berkaitan dengan produksi barang atau jasa, seperti bahan baku dan tenaga kerja langsung. |

| Laba Kotor | Selisih antara pendapatan dan HPP. Menggambarkan kemampuan perusahaan mengelola biaya produksi. |

| Biaya Operasional | Biaya yang dikeluarkan untuk menjalankan operasional bisnis selain HPP, seperti gaji karyawan, sewa, dan pemasaran. |

| Beban Penyusutan dan Amortisasi | Alokasi biaya aset berwujud (penyusutan) dan aset tak berwujud (amortisasi) selama masa manfaatnya. |

| Pendapatan Operasional (EBIT) | Laba yang dihasilkan dari kegiatan operasional utama sebelum bunga dan pajak. |

| Pendapatan dan Beban Non-Operasional | Pendapatan atau beban yang tidak berasal dari kegiatan utama bisnis, seperti bunga, pendapatan sewa, atau keuntungan/kerugian penjualan aset. |

| Laba Sebelum Pajak (EBT) | Laba perusahaan setelah seluruh biaya dikurangkan, tetapi sebelum pajak penghasilan. |

| Laba dari Operasi Berkelanjutan | Laba setelah pajak yang berasal dari aktivitas bisnis utama yang masih berjalan. |

| Below-the-line Items | Pos luar biasa, operasi yang dihentikan, dan dampak perubahan kebijakan akuntansi yang bukan bagian dari aktivitas inti bisnis. |

| Pajak Penghasilan | Beban pajak yang harus dibayar perusahaan atas laba kena pajak dalam satu periode. |

| Laba Bersih | Laba akhir perusahaan setelah seluruh pendapatan dan beban, termasuk pajak, diperhitungkan. Menjadi bottom line laporan laba rugi. |

Baca juga: Cara Membuat Laporan Laba Rugi dan Download Templatenya Gratis

Format Laporan Laba Rugi

Ada dua format utama untuk membuat laporan laba rugi: single-step dan multi-step. Mana yang harus bisnis Anda gunakan? Tergantung kebutuhan bisnis Anda.

1. Single-step

Laporan laba rugi single-step laporan keuangan sederhana yang menggunakan rumus dasar untuk menghitung laba bersih:

Laba bersih = Total pendapatan – Total beban

Metode ini mengelompokkan semua pendapatan dan keuntungan menjadi satu, lalu mengurangkan seluruh beban dan kerugian dalam satu langkah.

Kelebihan:

- Mudah disiapkan: Membutuhkan pengetahuan akuntansi yang minimal. Anda dapat membuat laporan laba rugi single-step dengan cepat hanya dengan menjumlahkan seluruh pendapatan dan mengurangkan seluruh beban dalam satu perhitungan.

- Mudah dipahami: Formatnya yang sederhana membuat laporan ini mudah diakses oleh pemilik bisnis, investor, dan pemangku kepentingan yang membutuhkan gambaran cepat tentang profitabilitas.

- Hemat biaya: Mengurangi waktu dan biaya akuntansi karena tidak memerlukan pengelompokan detail atas pendapatan dan beban.

Kekurangan:

- Kurang detail: Tidak memisahkan beban operasional dan non-operasional, sehingga menyulitkan untuk mengidentifikasi area masalah atau peluang pertumbuhan secara spesifik.

- Kurang efektif untuk pengambilan keputusan: Tidak adanya kategori beban membuat manajer sulit menganalisis area bisnis mana yang kurang atau paling tidak menguntungkan.

- Tidak memadai untuk bisnis kompleks: Perusahaan dengan banyak sumber pendapatan atau operasi yang beragam membutuhkan analisis lebih mendalam yang tidak dapat diberikan oleh laporan single-step.

Secara keseluruhan, laporan laba rugi single-step paling cocok untuk bisnis kecil atau perusahaan dengan struktur keuangan yang sederhana.

Contoh:

Perusahaan XYZ

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Penjualan | 5.000.000.000 |

| Pendapatan Lain-lain | 200.000.000 |

| Total Pendapatan | 5.200.000.000 |

| Biaya dan Beban | |

| Harga Pokok Penjualan (HPP) | 2.000.000.000 |

| Biaya Gaji | 800.000.000 |

| Biaya Sewa | 150.000.000 |

| Biaya Utilitas (Listrik, Air) | 50.000.000 |

| Biaya Transportasi | 70.000.000 |

| Biaya Pemasaran dan Promosi | 100.000.000 |

| Biaya Administrasi | 60.000.000 |

| Biaya Penyusutan | 70.000.000 |

| Biaya Bunga | 30.000.000 |

| Biaya Pajak | 400.000.000 |

| Total Biaya dan Beban | 3.730.000.000 |

| Laba Bersih | 1.470.000.000 |

2. Multi-step

Laporan laba rugi multi-step memisahkan aktivitas operasional dan non-operasional, serta memberikan wawasan yang lebih rinci mengenai laba kotor, laba operasional, dan laba bersih.

Bisnis yang lebih besar atau yang membutuhkan analisis keuangan lebih mendalam biasanya memilih format ini.

Kelebihan:

- Analisis lebih mendalam: Memisahkan pendapatan operasional dari aktivitas non-operasional, sehingga manajer dapat mengevaluasi kinerja inti bisnis dibandingkan keuntungan atau kerugian satu kali.

- Mendukung pengambilan keputusan: Memecah laba kotor, beban operasional dan non-operasional, serta kategori lainnya sehingga memudahkan identifikasi area yang perlu ditingkatkan atau diinvestasikan.

- Kredibilitas profesional: Memberikan format komprehensif yang diharapkan investor, pemberi pinjaman, dan pemangku kepentingan dari bisnis yang sudah mapan.

Kekurangan:

- Waktu penyusunan lebih lama: Membutuhkan pembukuan yang lebih detail dan pengelompokan pendapatan serta beban yang lebih rinci, sehingga meningkatkan beban kerja tim.

- Lebih rumit: Dapat membingungkan pemilik bisnis kecil atau mereka yang tidak memiliki latar belakang keuangan dan hanya membutuhkan informasi profitabilitas dasar.

- Biaya lebih besar: Mungkin memerlukan layanan akuntansi profesional atau software yang lebih canggih untuk memastikan laporan disusun secara akurat dan konsisten.

Jika bisnis Anda memiliki banyak sumber pendapatan, beban yang signifikan, atau investasi eksternal, laporan multi-step bisa menjadi pilihan yang tepat.

Contoh:

Perusahaan XYZ

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Penjualan Bersih | 5.000.000.000 |

| Total Pendapatan | 5.000.000.000 |

| Harga Pokok Penjualan (HPP) | |

| – Harga Pokok Penjualan | 2.000.000.000 |

| Total HPP | 2.000.000.000 |

| Laba Kotor | 3.000.000.000 |

| Biaya Operasional | |

| Biaya Gaji | 800.000.000 |

| Biaya Sewa | 150.000.000 |

| Biaya Utilitas (Listrik, Air, dll.) | 50.000.000 |

| Biaya Transportasi | 70.000.000 |

| Biaya Pemasaran dan Promosi | 100.000.000 |

| Biaya Administrasi | 60.000.000 |

| Biaya Penyusutan | 70.000.000 |

| Total Biaya Operasional | 1.300.000.000 |

| Laba Operasional | 1.700.000.000 |

| Pendapatan dan Beban Lain-lain | |

| Pendapatan Investasi | 200.000.000 |

| Biaya Bunga | 30.000.000 |

| Total Pendapatan dan Beban Lain-lain | 170.000.000 |

| Laba Sebelum Pajak | 1.870.000.000 |

| Biaya Pajak | 400.000.000 |

| Laba Bersih | 1.470.000.000 |

Tabel perbedaan laporan laba rugi single step dan multi step

| Aspek Perbedaan | Laporan Laba Rugi Single-Step | Laporan Laba Rugi Multi-Step |

|---|---|---|

| Konsep dasar | Menghitung laba bersih dalam satu langkah | Menghitung laba melalui beberapa tahapan |

| Rumus utama | Laba Bersih = Total Pendapatan – Total Beban | Laba Kotor → Laba Operasional → Laba Bersih |

| Pengelompokan pendapatan | Seluruh pendapatan dan keuntungan digabung menjadi satu | Pendapatan operasional dan non-operasional dipisahkan |

| Pengelompokan beban | Seluruh beban dan kerugian digabung menjadi satu | Beban operasional dan non-operasional dipisahkan |

| Tingkat detail | Sederhana dan minim detail | Lebih rinci dan komprehensif |

| Informasi laba kotor | Tidak ditampilkan | Ditampilkan secara jelas |

| Informasi laba operasional | Tidak ditampilkan | Ditampilkan secara jelas |

| Kemudahan penyusunan | Sangat mudah dan cepat disusun | Membutuhkan waktu dan pencatatan lebih detail |

| Kemudahan pemahaman | Mudah dipahami oleh non-akuntan | Lebih kompleks, terutama bagi pemula |

| Kesesuaian bisnis | Cocok untuk bisnis kecil atau sederhana | Cocok untuk bisnis menengah dan besar |

| Dukungan analisis manajemen | Terbatas untuk analisis mendalam | Sangat mendukung pengambilan keputusan |

| Kebutuhan sistem akuntansi | Tidak memerlukan sistem kompleks | Biasanya memerlukan sistem atau software akuntansi |

Baca Juga: Contoh Laporan Laba Rugi Bengkel dan Templatenya

Cara Membuat Laporan Laba Rugi

Biasanya, pebisnis menyusun laporan keuangan menggunakan program spreadsheet seperti Excel atau software akuntansi seperti Kledo.

Anda juga dapat mengikuti langkah-langkah di bawah ini untuk membuat laporan laba rugi.

1. Kumpulkan data keuangan

Mulailah dengan mengumpulkan informasi keuangan dari seluruh area bisnis Anda, termasuk semua sumber pendapatan dan seluruh jenis biaya.

Beberapa sumber pendapatan antara lain:

- Pendapatan penjualan dari produk atau jasa

- Pendapatan bunga dari investasi

- Pendapatan sewa dari properti

- Biaya langganan atau keanggotaan

- Biaya jasa konsultasi atau layanan profesional

Sementara itu, pengeluaran bisa mencakup:

- Harga pokok penjualan (HPP)

- Biaya operasional

- Gaji dan upah karyawan

- Tunjangan dan pajak penggajian

- Sewa dan utilitas

- Perlengkapan dan peralatan kantor

Pendekatan yang rapi dan terorganisir akan sangat membantu Anda di kemudian hari.

2. Tentukan periode pelaporan

Tentukan periode spesifik yang akan dicakup dalam laporan, misalnya bulanan, triwulanan, atau tahunan.

Pemilihan jangka waktu yang tepat memungkinkan Anda menganalisis tren dan mengambil keputusan berdasarkan data.

3. Hitung total pendapatan

Total pendapatan adalah seluruh uang yang dihasilkan bisnis Anda dari aktivitas operasional utama selama periode pelaporan, sebelum dikurangi biaya apa pun.

Istilah ini juga dikenal sebagai pendapatan kotor atau pendapatan penjualan.

Tips: Rinci pendapatan berdasarkan periode.

Jika Anda menggunakan template laporan laba rugi tahunan, pecah total pendapatan ke dalam periode triwulan atau bulanan untuk memperoleh insight yang lebih mendalam.

4. Hitung Harga Pokok Penjualan (HPP)

HPP mencakup biaya yang secara langsung berkaitan dengan proses produksi, seperti:

- Bahan baku

- Biaya tenaga kerja langsung

- Biaya overhead produksi

5. Hitung laba kotor

Laba kotor menunjukkan berapa banyak uang yang tersisa setelah Anda menutup biaya langsung untuk memproduksi barang atau jasa.

Rumus:

Laba kotor = Total pendapatan – Harga pokok penjualan (HPP/COGS)

Laba kotor penting karena menunjukkan apakah aktivitas operasional utama bisnis Anda sudah menghasilkan keuntungan sebelum memperhitungkan biaya overhead seperti sewa, pemasaran, dan biaya administrasi.

Margin laba kotor yang sehat memberi ruang bagi bisnis untuk menutup biaya operasional dan tetap menghasilkan laba bersih.

6. Daftarkan biaya operasional

Biaya operasional adalah biaya untuk menjalankan bisnis yang tidak secara langsung terkait dengan proses produksi barang atau jasa.

Biaya ini meliputi:

- Biaya penggajian

- Sewa dan utilitas

- Pemasaran dan periklanan

- Riset dan pengembangan (R&D)

- Biaya umum dan administrasi

- Biaya software akuntansi

7. Hitung laba operasional

Laba operasional atau pendapatan operasional, menunjukkan keuntungan yang dihasilkan dari aktivitas operasional utama sebelum bunga dan pajak.

Rumus laba operasional adalah:

Laba operasional = Laba kotor – Total biaya operasional

Angka ini menunjukkan seberapa menguntungkan aktivitas inti bisnis Anda sebelum mempertimbangkan biaya pendanaan dan pajak.

8. Tambahkan atau kurangi pendapatan dan beban lainnya

Setelah menghitung laba operasional, Anda perlu memasukkan pos-pos non-operasional yang memengaruhi hasil akhir, seperti:

- Pendapatan bunga dan dividen

- Beban bunga

- Pajak

- Keuntungan atau kerugian satu kali, seperti penjualan aset

Penyesuaian ini memberikan gambaran menyeluruh mengenai kinerja keuangan perusahaan, tidak hanya dari sisi operasional.

9. Hitung pajak, penyusutan, dan amortisasi

Langkah terakhir dalam menghitung laba bersih adalah melakukan penyesuaian penting yang mencerminkan biaya sebenarnya dalam menjalankan bisnis serta kewajiban hukum perusahaan:

- Penyusutan dan amortisasi, untuk mengalokasikan biaya aset sepanjang masa manfaatnya

- Pajak penghasilan, yang harus dikurangkan untuk menentukan laba bersih

Setelah angka-angka ini diperoleh, Anda dapat menghitung laba atau rugi bersih.

10. Hitung laba bersih atau rugi bersih

Angka akhir menunjukkan laba bersih jika nilainya positif, atau rugi bersih jika nilainya negatif.

Pastikan laporan laba rugi Anda mencakup seluruh pendapatan dan beban yang relevan sebelum difinalisasi.

Rumus laba bersih adalah:

Laba bersih = Laba operasional – Pajak – Penyusutan – Bunga

Angka akhir ini menunjukkan apakah bisnis Anda memperoleh keuntungan atau mengalami kerugian selama periode pelaporan, sehingga menjadi metrik paling penting dalam laporan laba rugi.

Baca Juga: Contoh Laporan Laba Rugi Restoran dan Templatenya

6 Contoh Laporan Laba Rugi dari Berbagai Bisnis

1. Perusahaan Jasa

Perusahaan Jasa ABC

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Pendapatan Jasa | 1.500.000.000 |

| Pendapatan Lain-lain | 200.000.000 |

| Total Pendapatan | 1.700.000.000 |

| Biaya | |

| Biaya Operasional | |

| – Gaji Karyawan | 600.000.000 |

| – Biaya Sewa | 150.000.000 |

| – Biaya Utilitas | 100.000.000 |

| – Biaya Pemasaran | 80.000.000 |

| – Biaya Administrasi | 50.000.000 |

| Total Biaya Operasional | 980.000.000 |

| Laba Operasional | 720.000.000 |

| Biaya Lain-lain | |

| – Biaya Bunga | 20.000.000 |

| – Biaya Pajak | 100.000.000 |

| Total Biaya Lain-lain | 120.000.000 |

| Laba Sebelum Pajak | 600.000.000 |

| Laba Bersih | 600.000.000 |

Penjelasan Komponen:

- Pendapatan: Merupakan total pendapatan yang diperoleh dari layanan yang diberikan.

- Biaya: Termasuk semua biaya yang dikeluarkan untuk operasional perusahaan, seperti gaji, sewa, utilitas, dan pemasaran.

- Laba Operasional: Selisih antara total pendapatan dan total biaya operasional.

- Biaya Lain-lain: Biaya yang tidak terkait langsung dengan operasional, seperti bunga dan pajak.

- Laba Bersih: Laba setelah dikurangi semua biaya, menunjukkan keuntungan akhir perusahaan.

Baca artikel ini untuk mengetahui lebih lengkap laporan laba rugi perusahaan jasa.

2. Contoh Laporan Laba Rugi Perusahaan Dagang

Perusahaan Dagang XYZ

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Penjualan Barang | 2.500.000.000 |

| (-) Retur Penjualan | (100.000.000) |

| (-) Diskon Penjualan | (50.000.000) |

| Total Pendapatan | 2.350.000.000 |

| Harga Pokok Penjualan (HPP) | |

| Persediaan Awal | 400.000.000 |

| (+) Pembelian Barang | 1.200.000.000 |

| (-) Retur Pembelian | (50.000.000) |

| (+) Biaya Pengiriman | 30.000.000 |

| (-) Persediaan Akhir | (300.000.000) |

| Harga Pokok Penjualan | 1.280.000.000 |

| Laba Kotor | 1.070.000.000 |

| Biaya Operasional | |

| – Gaji Karyawan | 600.000.000 |

| – Sewa Gedung | 120.000.000 |

| – Biaya Utilitas | 80.000.000 |

| – Biaya Pemasaran | 100.000.000 |

| – Biaya Administrasi | 50.000.000 |

| Total Biaya Operasional | 1.050.000.000 |

| Laba Operasional | 20.000.000 |

| Biaya Lain-lain | |

| – Biaya Bunga | 10.000.000 |

| – Biaya Pajak | 30.000.000 |

| Total Biaya Lain-lain | 40.000.000 |

| Laba Sebelum Pajak | (20.000.000) |

| Laba Bersih | (20.000.000) |

Penjelasan Komponen:

Pendapatan:

- Penjualan Barang: Total penjualan barang dagangan.

- Retur Penjualan: Nilai barang yang dikembalikan oleh pelanggan.

- Diskon Penjualan: Diskon yang diberikan kepada pelanggan.

- Total Pendapatan: Pendapatan bersih setelah mengurangi retur dan diskon.

Harga Pokok Penjualan (HPP):

- Persediaan Awal: Nilai persediaan barang pada awal periode.

- Pembelian Barang: Total pembelian barang selama periode.

- Retur Pembelian: Nilai barang yang dikembalikan ke pemasok.

- Biaya Pengiriman: Biaya yang dikeluarkan untuk pengiriman barang.

- Persediaan Akhir: Nilai persediaan barang pada akhir periode.

- HPP: Total biaya yang dikeluarkan untuk memperoleh barang yang dijual.

Laba Kotor: Selisih antara total pendapatan dan HPP.

Biaya Operasional:

Biaya-biaya yang dikeluarkan untuk menjalankan operasional perusahaan, seperti gaji, sewa, utilitas, pemasaran, dan administrasi.

Laba Operasional: Laba yang diperoleh setelah mengurangi biaya operasional dari laba kotor.

Biaya Lain-lain: Biaya yang tidak langsung terkait dengan operasional, termasuk bunga dan pajak.

Laba Sebelum Pajak: Laba yang diperoleh sebelum pengurangan pajak.

Laba Bersih: Laba akhir setelah semua biaya dan pajak dikurangi.

Baca juga: Mengenal Berbagai Jenis Laporan Laba Rugi dalam Bisnis

3. Contoh Laporan Laba Rugi Bengkel

Bengkel Mekanik ABC

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Pendapatan Jasa Servis | 750.000.000 |

| Penjualan Suku Cadang | 300.000.000 |

| (-) Diskon Jasa/Suku Cadang | (25.000.000) |

| Total Pendapatan | 1.025.000.000 |

| Harga Pokok Penjualan (HPP) | |

| Pembelian Suku Cadang | 180.000.000 |

| (-) Retur Suku Cadang | (10.000.000) |

| Total HPP | 170.000.000 |

| Laba Kotor | 855.000.000 |

| Biaya Operasional | |

| – Gaji Mekanik dan Staf | 350.000.000 |

| – Biaya Sewa Bengkel | 100.000.000 |

| – Biaya Listrik dan Air | 20.000.000 |

| – Biaya Perawatan Alat | 50.000.000 |

| – Biaya Pemasaran dan Iklan | 30.000.000 |

| – Biaya Administrasi | 15.000.000 |

| Total Biaya Operasional | 565.000.000 |

| Laba Operasional | 290.000.000 |

| Biaya Lain-lain | |

| – Biaya Bunga | 20.000.000 |

| – Biaya Pajak | 40.000.000 |

| Total Biaya Lain-lain | 60.000.000 |

| Laba Sebelum Pajak | 230.000.000 |

| Laba Bersih | 230.000.000 |

Penjelasan Komponen dalam Laporan Laba Rugi Bengkel:

Pendapatan:

- Pendapatan Jasa Servis: Penghasilan yang diperoleh dari jasa servis kendaraan.

- Penjualan Suku Cadang: Penghasilan dari penjualan suku cadang yang digunakan dalam perbaikan.

- Diskon: Potongan harga yang diberikan kepada pelanggan atas jasa atau suku cadang.

- Total Pendapatan: Pendapatan bersih setelah dikurangi diskon.

Harga Pokok Penjualan (HPP):

- Pembelian Suku Cadang: Biaya pembelian suku cadang yang digunakan untuk servis.

- Retur Suku Cadang: Nilai pengembalian suku cadang ke pemasok.

- Total HPP: Biaya untuk suku cadang yang dijual atau digunakan.

Laba Kotor: Pendapatan setelah dikurangi HPP, menunjukkan keuntungan dari aktivitas utama bengkel.

Biaya Operasional:

- Gaji Mekanik dan Staf: Gaji yang dibayarkan kepada karyawan.

- Sewa Bengkel: Biaya sewa tempat bengkel.

- Biaya Listrik dan Air: Pengeluaran untuk utilitas.

- Perawatan Alat: Biaya untuk perawatan dan pemeliharaan peralatan bengkel.

- Pemasaran dan Iklan: Pengeluaran untuk promosi dan iklan.

- Administrasi: Biaya administrasi umum, seperti kertas, tinta, dan telepon.

Laba Operasional: Laba yang diperoleh setelah dikurangi semua biaya operasional dari laba kotor.

Biaya Lain-lain:

- Biaya Bunga: Beban bunga dari pinjaman atau kredit yang diambil.

- Biaya Pajak: Pajak yang dibayarkan atas pendapatan.

Laba Bersih: Laba akhir setelah dikurangi semua biaya dan pajak, yang mencerminkan keuntungan bersih perusahaan.

Baca juga: Laporan Laba Rugi Perusahaan Dagang: Contoh dan Cara Membuatnya

4. Contoh Laporan Laba Rugi Retail

Retail XYZ

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Penjualan Bersih | 4.750.000.000 |

| Pendapatan Lain-lain | 80.000.000 |

| Total Pendapatan | 4.830.000.000 |

| Biaya dan Beban | |

| Harga Pokok Penjualan (HPP) | 2.420.000.000 |

| Biaya Gaji | 800.000.000 |

| Biaya Sewa | 200.000.000 |

| Biaya Listrik dan Air | 50.000.000 |

| Biaya Transportasi | 70.000.000 |

| Biaya Iklan dan Promosi | 100.000.000 |

| Biaya Administrasi | 40.000.000 |

| Biaya Bunga | 25.000.000 |

| Biaya Pajak | 200.000.000 |

| Total Biaya dan Beban | 3.905.000.000 |

| Laba Bersih | 925.000.000 |

Penjelasan Komponen:

Pendapatan:

- Penjualan Bersih: Total pendapatan dari penjualan produk setelah dikurangi retur dan diskon penjualan.

- Pendapatan Lain-lain: Pendapatan tambahan seperti dari sewa atau investasi.

Biaya dan Beban:

- Harga Pokok Penjualan (HPP): Total biaya barang yang dijual.

- Biaya Gaji: Gaji dan tunjangan karyawan.

- Biaya Sewa: Biaya sewa toko atau fasilitas.

- Biaya Listrik dan Air: Pengeluaran untuk utilitas.

- Biaya Transportasi: Biaya terkait pengiriman atau distribusi.

- Biaya Iklan dan Promosi: Biaya pemasaran dan iklan.

- Biaya Administrasi: Biaya operasional lainnya, seperti telekomunikasi dan keperluan administrasi.

- Biaya Bunga: Beban bunga dari pinjaman.

- Biaya Pajak: Pajak yang dibayarkan atas pendapatan perusahaan.

Laba Bersih: Hasil akhir dari total pendapatan dikurangi total biaya dan beban.

Baca artikel ini, jika Anda ingin mengetahui secara mendalam mengenai contoh dan komponen yang biasanya ada dalam laporan laba rugi bisnis retail.

5. Contoh Laporan Laba Rugi Hotel

Hotel ABC

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Pendapatan Kamar | 2.500.000.000 |

| Pendapatan Makanan dan Minuman | 1.200.000.000 |

| Pendapatan Layanan Lain-lain | 300.000.000 |

| Total Pendapatan | 4.000.000.000 |

| Harga Pokok Penjualan (HPP) | |

| Biaya Bahan Baku Makanan dan Minuman | 600.000.000 |

| Biaya Kebersihan dan Perlengkapan Kamar | 200.000.000 |

| Total HPP | 800.000.000 |

| Laba Kotor | 3.200.000.000 |

| Biaya Operasional | |

| – Gaji dan Tunjangan Karyawan | 1.200.000.000 |

| – Biaya Pemeliharaan dan Perbaikan | 150.000.000 |

| – Biaya Utilitas (Listrik, Air, dll.) | 120.000.000 |

| – Biaya Pemasaran dan Promosi | 80.000.000 |

| – Biaya Sewa dan Asuransi | 100.000.000 |

| – Biaya Administrasi | 50.000.000 |

| Total Biaya Operasional | 1.700.000.000 |

| Laba Operasional | 1.500.000.000 |

| Pendapatan dan Beban Lain-lain | |

| Pendapatan Investasi | 100.000.000 |

| Biaya Bunga | 50.000.000 |

| Total Pendapatan dan Beban Lain-lain | 50.000.000 |

| Laba Sebelum Pajak | 1.550.000.000 |

| Biaya Pajak | 250.000.000 |

| Laba Bersih | 1.300.000.000 |

Baca artikel ini untuk mengetahui berbagai jenis laporan laba rugi hotel lebih lengkap dan dengan pembahasan mendalam.

6. Contoh Laporan Laba Rugi Kontraktor

Perusahaan Kontraktor XYZ

Untuk Tahun yang Berakhir pada 31 Desember 2023

| Keterangan | Jumlah (IDR) |

|---|---|

| Pendapatan | |

| Pendapatan Proyek | 10.000.000.000 |

| Pendapatan Lain-lain | 200.000.000 |

| Total Pendapatan | 10.200.000.000 |

| Biaya Langsung Proyek | |

| Biaya Material | 4.000.000.000 |

| Biaya Tenaga Kerja Langsung | 2.000.000.000 |

| Biaya Sewa Alat Berat | 500.000.000 |

| Biaya Subkontraktor | 1.000.000.000 |

| Biaya Transportasi Material | 150.000.000 |

| Total Biaya Langsung Proyek | 7.650.000.000 |

| Laba Kotor | 2.550.000.000 |

| Biaya Operasional | |

| – Gaji Karyawan Manajemen | 400.000.000 |

| – Biaya Sewa Kantor | 100.000.000 |

| – Biaya Utilitas (Listrik, Air, dll.) | 50.000.000 |

| – Biaya Administrasi | 80.000.000 |

| – Biaya Pemasaran | 70.000.000 |

| – Penyusutan Peralatan | 150.000.000 |

| Total Biaya Operasional | 850.000.000 |

| Laba Operasional | 1.700.000.000 |

| Pendapatan dan Beban Lain-lain | |

| Pendapatan Investasi | 50.000.000 |

| Biaya Bunga | 30.000.000 |

| Total Pendapatan dan Beban Lain-lain | 20.000.000 |

| Laba Sebelum Pajak | 1.720.000.000 |

| Biaya Pajak | 400.000.000 |

| Laba Bersih | 1.320.000.000 |

Baca artikel ini untuk mengetahui laporan laba rugi bisnis kontraktor secara lengkap dan mendalam.

Baca juga: Contoh Laporan Laba Rugi Perusahaan Manufaktur

Cara Membuat Laporan Laba Rugi dengan Software Akuntansi Kledo

Anda juga bisa membuat laporan laba rugi secara otomatis dengan software akuntansi Kledo.

Caranya adalah sebagai berikut:

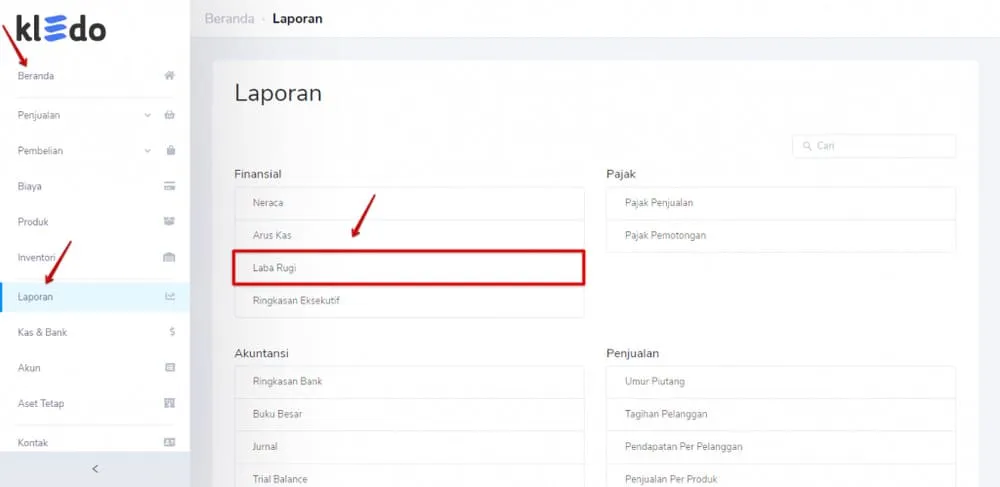

1.) Buka “Beranda” > klik “Laporan” > klik “Laba Rugi” pada “Finansial”

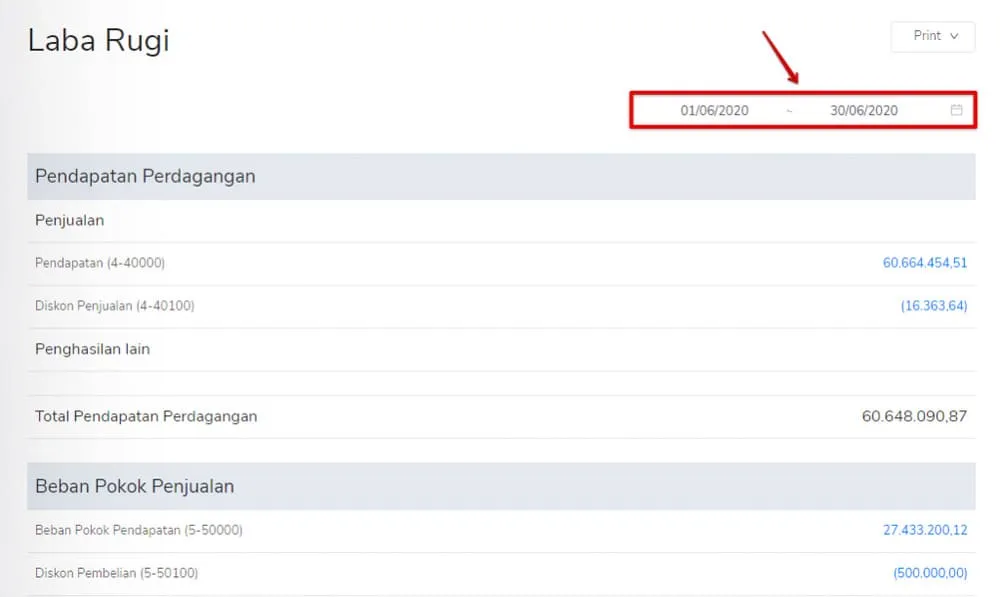

2.) Filter “Tanggal”

Pilih tanggal untuk periode laporan yang Anda butuhkan. Misalnya, jika Anda membutuhkan laporan laba rugi untuk Q1, masukkan tanggal 01/01/2020 sampai dengan 31/03/2020.

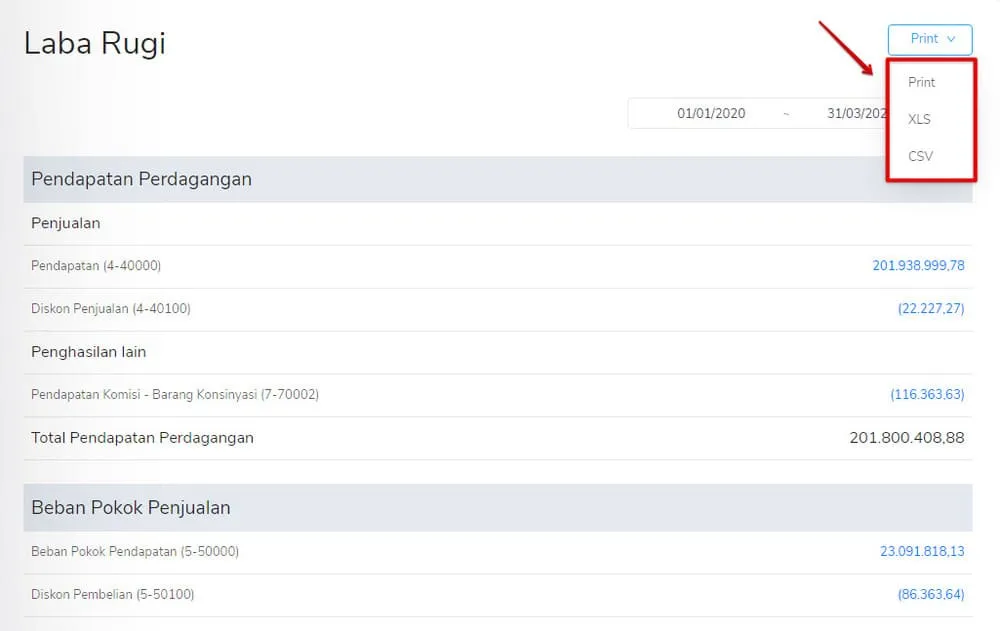

3.) Unduh dalam format yang diinginkan dengan cara klik “Print”

Baca Juga:

Download Template Laporan Laba Rugi

Jika Anda masih kesulitan atau merasa contoh laporan laba rugi di atas belum cocok dengan perusahaan Anda saat ini, Anda bisa mendownload template laporan laba rugi di bawah ini secara gratis.

Baca juga: Proses Pembuatan Laporan Pengeluaran: 6 Tahapannya

Frequently Asked Questions (FAQ)

Apa saja isi laporan laba rugi?

Isi komponen laba rugi adalah: Pendapatan, Harga Pokok Penjualan (HPP), Laba Kotor, Biaya Operasional, Beban Penysuutan & Amortisasi, Pendapatan Operasional (EBIT), Pendapatan, Beban, Keuntungan, Kerugian Non-Operasional, Laba Sebelum Pajak, Laba dari Operasi, Below-the-line, dan Laba Bersih.

Komponen-komponen di atas bisa berbeda tergantung jenis laporan laba rugi dan jenis perusahaan.

Bagaimana cara membuat laporan laba rugi?

Untuk membuat laporan laba rugi, ikuti langkah-langkah ini:

- Kumpulkan data keuangan (sumber pendapatan dan juga pengeluaran)

- Tentukan periode pelaporan

- Hitung total pendapatan

- Hitung Harga Pokok Penjualan (HPP)

- Hitung laba kotor

- Buat daftar biaya operasional

- Hitung laba operasional

- Tambahkan atau kurangi pendapatan dan beban lainnya

- Hitung pajak, penyusutan, dan amortisasi

- Hitung laba bersih atau rugi bersih

Bagaimana cara menghitung laba rugi?

Untuk menghitung laba rugi, gunakan rumus: Laba/Rugi = Pendapatan – Beban

Apakah pembelian masuk ke laporan laba rugi?

Ya, pembelian masuk ke laporan laba rugi, tetapi dicatat sebagai bagian dari pengeluaran total.

Baca Juga: Contoh Laporan Laba Rugi Franchise dan Templatenya

Kesimpulan

Itulah pembahasan mendalam mengenai laporan laba rugi dan juga contoh laporan laba rugi dari berbagai jenis bisnis dan juga template yang bisa Anda download secara gratis.

Tidak bisa dipungkiri, membuat laporan keuangan seperti laporan laba rugi secara manual memang menyulitkan dan memakan waktu.

Terlebih jika Anda adalah pemilik bisnis baru yang melakukan kegiatan operasional bisnis sendiri, tentu ini akan menyulitkan Anda.

Untuk memudahkan Anda dalam membuat laporan keuangan termasuk laporan laba rugi dalam bisnis, Anda bisa mencoba menggunakan software akuntansi yang memiliki fitur pembuatan laporan keuangan terlengkap seperti Kledo.

Kledo adalah software akuntansi online berbasis cloud yang sudah digunakan oleh lebih dari 80.000 ribu pengguna dari berbagai jenis dan skala bisnis di Indonesia.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026