Laporan arus kas adalah laporan keuangan yang menunjukkan aliran masuk dan keluar uang tunai dalam suatu periode.

Laporan ini membantu pemilik bisnis memahami kondisi kas secara nyata, bukan hanya berdasarkan keuntungan di atas kertas.

Dengan laporan ini, perusahaan dapat merencanakan pembayaran, investasi, hingga menghindari risiko kekurangan dana.

Pada artikel ini, kita akan membahas secara lengkap mulai dari pengertian, fungsi, jenis aktivitas dalam laporan arus kas, hingga contoh template yang bisa Anda unduh.

Apa itu Laporan Arus Kas?

Laporan arus kas atau cash flow statement adalah jenis laporan keuangan yang menunjukkan berapa besar uang tunai yang dimiliki bisnis di awal dan akhir suatu periode, misalnya per bulan, triwulan, atau satu tahun.

Laporan ini juga menjelaskan dari mana asal kas masuk dan ke mana saja dana tersebut digunakan selama periode tersebut.

Berbeda dari laporan laba rugi yang berfokus pada pendapatan dan beban, laporan ini menampilkan pergerakan uang tunai secara nyata yang terjadi dalam aktivitas operasional, investasi, dan pendanaan.

Contohnya, ketika perusahaan memperoleh dana dari pinjaman, menjual aset, atau menerima bunga dari investasi, semua aktivitas itu akan dicatat dalam laporan.

Dengan menjumlahkan kas bersih dari ketiga jenis aktivitas tersebut, kita bisa melihat apakah bisnis mengalami kenaikan atau penurunan kas selama periode pelaporan tertentu

Nilai kas pada akhir periode dalam laporan ini seharusnya mencerminkan jumlah kas aktual yang tersedia di rekening perusahaan.

Secara keseluruhan, laporan arus kas membantu pemilik bisnis mengevaluasi kemampuan perusahaan dalam menghasilkan kas dan mengelola likuiditas secara efektif.

Baca juga: Kas Adalah: Pengertian, Jenis, Karakteristik, dan Contohnya

Apa Fungsi Laporan Arus Kas?

Laporan arus kas memiliki peran penting dalam membantu pemilik bisnis, investor, dan manajemen mengambil keputusan strategis berdasarkan kondisi kas aktual.

Berikut meripakan beberapa fungsi utama laporan arus kas yang wajib dipahami:

1. Menunjukkan Kesehatan Likuiditas Perusahaan

Laporan arus kas memberikan gambaran nyata tentang kemampuan perusahaan dalam memenuhi kewajiban jangka pendek menggunakan kas yang tersedia.

Berbeda dari laporan laba rugi yang bisa menunjukkan keuntungan namun belum tentu didukung oleh kas, laporan ini memperlihatkan apakah perusahaan benar-benar memiliki cukup dana untuk membayar utang, gaji karyawan, atau membeli persediaan.

Dengan melihat saldo kas dan aliran kas operasional, manajemen dapat segera mendeteksi potensi krisis likuiditas sebelum menjadi masalah serius.

2. Membantu Evaluasi Kinerja Operasional

Melalui aktivitas operasi dalam laporan, manajemen dapat menilai seberapa efektif bisnis menghasilkan kas dari kegiatan inti usahanya.

Jika arus kas dari aktivitas operasional menunjukkan tren positif, ini menandakan bahwa bisnis berjalan dengan sehat dan mampu membiayai operasional tanpa tergantung pada utang atau investasi.

Sebaliknya, jika kas dari operasi selalu negatif, bisa jadi ada masalah dalam proses penjualan, pengelolaan piutang, atau efisiensi operasional yang perlu segera dievaluasi.

3. Alat Perencanaan dan Pengambilan Keputusan

Data dari laporan sangat berguna untuk menyusun proyeksi keuangan dan merencanakan strategi bisnis jangka pendek maupun jangka panjang.

Misalnya, jika laporan menunjukkan surplus kas yang konsisten, perusahaan bisa mempertimbangkan ekspansi, menambah persediaan, atau melakukan investasi strategis.

Namun, jika arus kas menunjukkan potensi kekurangan dana, perusahaan dapat mengatur ulang prioritas belanja, menunda investasi, atau mencari pendanaan tambahan.

4. Menilai Kemampuan Perusahaan Membayar Dividen dan Utang

Investor dan kreditur sering menggunakan laporan arus kas untuk menilai kemampuan perusahaan dalam memenuhi kewajiban pembayaran dividen dan cicilan utang.

Arus kas yang stabil dan positif menunjukkan bahwa perusahaan tidak hanya mampu bertahan, tetapi juga memiliki ruang untuk berbagi keuntungan atau membayar pinjaman tepat waktu.

Bagi pemilik bisnis, informasi ini penting untuk menjaga reputasi keuangan perusahaan di mata pemberi pinjaman dan pemegang saham.

5. Membantu Mendeteksi Masalah Keuangan Sejak Dini

Laporan arus kas dapat menjadi alat deteksi dini terhadap masalah keuangan yang tidak selalu terlihat dari laporan laba rugi atau neraca.

Contohnya, sebuah perusahaan bisa terlihat menguntungkan secara akuntansi, tetapi ternyata memiliki arus kas negatif karena piutang tidak tertagih atau pembengkakan pengeluaran.

Dengan memantau laporan ini secara rutin, perusahaan dapat segera mengambil tindakan korektif sebelum masalah kas memengaruhi kelangsungan bisnis.

Baca juga: Perbedaan Kas Besar dan Kas Kecil yang Perlu Anda Ketahui

Komponen Apa Saja yang Ada pada Laporan Arus Kas?

Aktivitas operasi

Aktivitas operasi mencerminkan arus kas yang berasal dari kegiatan utama bisnis sehari-hari, seperti penjualan produk atau jasa, pembayaran gaji, pembelian bahan baku, hingga pelunasan utang usaha.

Bagian ini menjadi fondasi dari laporan arus kas karena menunjukkan seberapa besar kas yang dihasilkan atau digunakan dalam menjalankan operasional bisnis secara langsung.

Arus kas masuk dari aktivitas ini biasanya berasal dari penjualan, penerimaan bunga, atau dividen dari investasi.

Sementara arus kas keluar mencakup biaya produksi, gaji karyawan, pembayaran pajak, serta pengeluaran rutin lainnya.

Jika metode tidak langsung digunakan dalam penyusunannya, maka laba bersih dari laporan laba rugi akan menjadi titik awal, lalu disesuaikan dengan perubahan akun neraca seperti piutang, persediaan, dan utang usaha.

Baca juga: Pengertian Arus Kas Operasi, Cara Hitung, dan Contohnya

Aktivitas Investasi

Aktivitas investasi mencatat arus kas yang berkaitan dengan pembelian atau penjualan aset jangka panjang dan investasi lainnya yang mendukung pertumbuhan bisnis.

Bagian ini mencerminkan strategi perusahaan dalam mengalokasikan dana untuk ekspansi atau diversifikasi aset yang diharapkan memberi manfaat dalam jangka waktu ke depan.

Contoh umum dari aktivitas investasi termasuk pembelian atau penjualan peralatan, kendaraan operasional, properti, hingga akuisisi bisnis lain.

Termasuk juga transaksi atas surat berharga atau saham di perusahaan lain.

Perlu diingat, aktivitas ini hanya mencakup uang yang dikeluarkan atau diterima oleh perusahaan, bukan dari pihak luar yang menginvestasikan dana ke perusahaan (itu masuk ke aktivitas pendanaan).

Setelah seluruh transaksi dijumlahkan, kita bisa melihat berapa besar arus kas bersih yang berasal dari aktivitas investasi selama periode pelaporan.

Baca juga: Pengertian Arus Kas Investasi, Cara Hitung, dan Contohnya

Aktivitas Pendanaan

Aktivitas pendanaan mencerminkan bagaimana perusahaan memperoleh dan menggunakan dana dari sumber eksternal seperti pemegang saham dan kreditur.

Bagian ini fokus pada arus kas yang berkaitan dengan penerbitan saham, pinjaman, pembayaran utang, serta distribusi dividen kepada pemegang saham.

Beberapa contoh aktivitas pendanaan adalah penerimaan pinjaman bank, pembayaran cicilan utang, penerbitan saham baru, pembelian kembali saham, atau pembayaran dividen.

Data dari aktivitas ini membantu mengevaluasi apakah perusahaan memiliki struktur pendanaan yang sehat dan berkelanjutan dalam jangka panjang.

Total bersih dari bagian ini akan menunjukkan apakah perusahaan sedang mengandalkan dana eksternal untuk bertahan, berkembang, atau malah mengurangi kewajiban finansialnya.

Baca juga: Pengertian Arus Kas Pendanaan, Cara Hitung, dan Contohnya

Jenis Format Laporan Arus Kas

Dalam menyusun laporan arus kas, ada dua pendekatan yang bisa digunakan: metode langsung dan metode tidak langsung.

Meskipun keduanya menghasilkan angka akhir yang sama untuk kas bersih dari aktivitas operasi, cara menyajikan dan menggali informasinya sangat berbeda.

Dan perbedaan ini berdampak langsung pada seberapa dalam manajemen (atau investor) bisa memahami kondisi kas perusahaan.

Metode Langsung: Melihat Aliran Uang Secara Nyata

Metode langsung menyajikan arus kas dari aktivitas operasi secara gamblang—berapa kas yang masuk dari pelanggan, dan berapa yang keluar untuk membayar gaji, sewa, bahan baku, dan lain-lain.

Format ini seperti mencatat transaksi kas harian: uang masuk dan keluar ditampilkan sebagaimana adanya.

Karena itulah metode ini sangat disukai oleh Dewan Standar Akuntansi Internasional (IASB), sebab memberikan gambaran nyata tentang bagaimana perusahaan menggunakan uang tunainya untuk menjalankan bisnis.

Bagi manajemen, metode langsung bisa jadi alat kontrol yang efektif karena memungkinkan mereka melihat area mana yang paling banyak menyedot kas dan apakah arus masuk cukup sehat untuk menutup kebutuhan rutin.

Namun, kelemahannya adalah metode ini membutuhkan pencatatan yang sangat detail sejak awal.

Banyak perusahaan akhirnya enggan menggunakannya karena harus melacak setiap penerimaan dan pengeluaran kas secara manual.

Baca juga: Manajemen Kas dan Likuiditas: Manfaat, Jenis, dan Strateginya

Metode Tidak Langsung: Melihat Aliran Uang dari Laba Bersih

Metode tidak langsung lebih umum digunakan dalam praktik karena lebih praktis dan bisa disusun langsung dari laporan laba rugi serta neraca.

Metode ini memulai dari laba bersih, lalu menyesuaikannya dengan elemen non-kas seperti depresiasi, serta perubahan akun-akun seperti piutang, persediaan, dan utang usaha.

Misalnya, jika laba bersih Anda Rp100 juta, tapi Anda punya kenaikan piutang Rp30 juta (berarti ada penjualan tapi belum masuk kas), maka arus kas dari operasi akan disesuaikan menjadi Rp70 juta.

Metode ini memberikan insight penting tentang perbedaan antara profitabilitas dan likuiditas—dua hal yang sering disalahpahami sebagai satu hal yang sama.

Meskipun tidak se-“transparan” metode langsung, metode ini justru memperlihatkan apa saja yang menyebabkan laba bersih berbeda dari kas bersih.

Bagi analis keuangan, informasi ini penting untuk menilai efisiensi pengelolaan modal kerja perusahaan.

Untuk mengethui lebih mendalam berbagai jenis arus kas dalam suatu bisnis, Anda bisa membacanya melalui tautan ini.

Baca juga: Rasio Kecukupan Arus Kas: Rumus, Kalkulator, dan Contoh Kasus

Ketentuan dalam PSAK 2 tentang Arus Kas

PSAK 2 menetapkan prinsip dasar dalam penyusunan laporan arus kas, yaitu:

Pengklasifikasian arus kas:

PSAK 2 membagi arus kas menjadi tiga kategori utama:

- Arus Kas dari Aktivitas Operasi: Meliputi penerimaan dan pengeluaran kas terkait dengan operasi utama perusahaan, seperti penerimaan dari pelanggan dan pembayaran kepada pemasok.

- Arus Kas dari Aktivitas Investasi: Melibatkan arus kas yang terkait dengan akuisisi dan disposisi aset jangka panjang, seperti pembelian atau penjualan properti, pabrik, peralatan, dan investasi lainnya.

- Arus Kas dari Aktivitas Pendanaan: Mengacu pada kas yang diperoleh atau dibayar yang berkaitan dengan pembiayaan perusahaan, termasuk penerimaan pinjaman, penerbitan saham, atau pembayaran dividen.

Metode Penyajian

PSAK 2 mengizinkan dua metode dalam penyajian laporan arus kas:

- Metode Langsung: Mengungkapkan kas yang diterima dan kas yang dibayar dalam operasi, yang menunjukkan arus kas masuk dan keluar secara langsung.

- Metode Tidak Langsung: Menggunakan laba bersih sebagai titik awal, lalu disesuaikan dengan perubahan non-tunai seperti penyusutan atau perubahan dalam modal kerja.

Penentuan klasifikasi kas dan setara kas

PSAK 2 menjelaskan bahwa kas dan setara kas harus disajikan secara terpisah dalam laporan arus kas, dan perusahaan harus memastikan bahwa pengertian kas dan setara kas konsisten dan relevan.

Baca juga: Cara Mengelola dan Meningkatkan Arus Kas Bisnis Konstruksi

Bagaimana Cara Mempersiapkan Laporan Arus Kas?

Meskipun menyusun laporan arus kas bisa terasa rumit di awal, sebenarnya ini bukan hal yang terlalu sulit jika Anda sudah memahami langkah-langkahnya atau menggunakan software akuntansi seperti Kledo, yang memiliki fitur otomatisasi laporan keuangan lengkap.

Namun, jika Anda masih menggunakan pembukuan manual, berikut adalah langkah-langkah yang perlu Anda lakukan untuk menyiapkan laporan:

Kumpulkan Semua Laporan Keuangan yang Diperlukan

Langkah pertama adalah mengumpulkan semua laporan keuangan yang dibutuhkan.

Anda akan membutuhkan neraca, laporan laba rugi, laporan perubahan ekuitas, serta laporan arus kas dari periode sebelumnya.

Selain itu, pastikan Anda juga menyusun informasi terkait transaksi-transaksi besar yang terjadi selama periode pelaporan, seperti kontrak bisnis, dokumen hukum, atau catatan investasi.

Hal ini penting agar semua arus kas yang signifikan tercatat dengan lengkap dan akurat.

Baca juga: 10 Strategi Manajemen Arus Kas untuk Stabilitas Keuangan Bisnis

Hitung perubahan dalam neraca

Langkah berikutnya adalah menghitung perubahan yang terjadi pada neraca selama periode pelaporan.

Caranya, Anda perlu membandingkan angka pada neraca pembukaan dengan neraca penutupan, dan menghitung selisihnya untuk setiap aset, kewajiban, dan ekuitas.

Masukkan semua perubahan neraca pada laporan arus kas Anda

Setelah Anda menghitung perubahan neraca, langkah berikutnya adalah memasukkan data tersebut ke dalam laporan.

Pastikan untuk menempatkan perubahan tersebut pada bagian yang sesuai, apakah itu aktivitas operasi, investasi, atau pendanaan.

Sesuaikan untuk item non-tunai

Laporan arus kas Anda kini mulai terbentuk, namun masih ada satu langkah penting: melakukan penyesuaian untuk item-item non-tunai yang mungkin tercatat di neraca.

Item non-tunai ini bisa berupa beban penyusutan, beban pajak penghasilan, atau selisih kurs yang mempengaruhi laporan keuangan namun tidak melibatkan aliran kas.

Setelah mengidentifikasi item-item tersebut, lakukan penyesuaian yang diperlukan dalam laporan arus kas Anda.

Lakukan perhitungan akhir

Sekarang, langkah selanjutnya adalah menjumlahkan semua entri yang telah Anda catat, termasuk perubahan dalam neraca dan penyesuaian untuk item non-tunai.

Hal ini akan memberi Anda total pergerakan kas untuk masing-masing item tersebut.

Baca juga: Cara Melakukan Optimasi Arus Kas Bagi Para Pemilik Bisnis

Bagaimana Cara Membaca dan Menganalisis Laporan Arus Kas?

Seperti yang sudah kita bahas diatas, laporan arus kas menunjukkan pergerakan kas masuk dan keluar dari aktivitas operasional, investasi, dan pendanaan. Memahami struktur dan pola arus kas membantu manajemen menilai stabilitas keuangan, kelayakan investasi, dan potensi risiko likuiditas.

Bagian ini menjelaskan tiga aspek penting: cara menilai cash flow positif atau negatif, membaca tren arus kas tiap aktivitas, dan mengenali indikasi masalah likuiditas.

Menilai cash flow positif vs negatif

Cash flow positif menunjukkan bahwa kas masuk lebih besar dari kas keluar. Ini berarti perusahaan memiliki cukup dana untuk operasional dan pertumbuhan.

Cash flow negatif berarti pengeluaran kas lebih tinggi dari pemasukan. Ini bisa mencerminkan:

- Investasi besar (dalam aktivitas investasi)

- Masalah profitabilitas (jika dari aktivitas operasi)

- Pelunasan utang besar (dalam aktivitas pendanaan)

Contoh interpretasi:

| Aktivitas | Cash Flow | Interpretasi |

|---|---|---|

| Operasi | Positif (Rp500 juta) | Perusahaan sehat dan menghasilkan kas |

| Investasi | Negatif (Rp700 juta) | Perusahaan beli aset tetap |

| Pendanaan | Positif (Rp300 juta) | Perusahaan terima pinjaman baru |

Analisis tren arus kas per aktivitas

Menganalisis tren membantu memahami arah keuangan jangka panjang. Lihat perubahan arus kas dalam 3–5 periode.

Langkah analisis:

- Bandingkan arus kas antar periode (bulanan/tahunan)

- Catat pola berulang (misalnya, operasi selalu negatif)

- Evaluasi hubungan antar aktivitas (misal: investasi tinggi → pendanaan naik)

Contoh:

- Jika arus kas operasi naik dari tahun ke tahun → efisiensi meningkat

- Jika arus kas investasi terus negatif → perusahaan sedang ekspansi

- Jika pendanaan naik drastis → potensi risiko utang

Identifikasi potensi masalah likuiditas

Masalah likuiditas muncul saat perusahaan kekurangan kas untuk menutupi kewajiban jangka pendek. Tanda-tanda utama bisa dibaca dari laporan arus kas.

Indikator likuiditas lemah:

- Arus kas dari operasi negatif selama beberapa periode

- Kenaikan signifikan utang jangka pendek

- Ketergantungan tinggi pada pendanaan eksternal

- Penurunan saldo kas akhir secara konsisten

Tips identifikasi:

- Bandingkan arus kas operasi vs total utang jangka pendek

- Hitung rasio kas terhadap kewajiban lancar

- Lacak saldo kas akhir tiap periode

Baca juga: Berbagai Jenis Rumus Penghitungan Arus Kas: Pembahasan Lengkap

Contoh dan Template Laporan Arus Kas

Contoh laporan arus kas metode tidak langsung

Format yang paling umum digunakan untuk cash flow statement ialah metode tidak langsung.

Format umum laporan metode arus kas tidak langsung ditunjukkan di bawah ini, bersama dengan penjelasan sumber informasi dalam pernyataan.

Sumber informasi yang muncul dalam tabel dapat digunakan untuk menyiapkan laporan arus kas.

Perusahaan ABC

Laporan Arus Kas (metode tidak langsung)

untuk tahun yang berakhir pada 31/12/20XX

| Item | Jumlah |

|---|---|

| Arus Kas dari Kegiatan Operasi | |

| Laba Bersih | Dari laba bersih pada laporan laba rugi |

| Penyesuaian untuk: | |

| Penyusutan dan Amortisasi | Dari item yang sesuai dalam laporan laba rugi |

| Penyisihan Kerugian atas Piutang Usaha | Dari perubahan penyisihan piutang ragu-ragu selama periode tersebut |

| Keuntungan/Kerugian dari Penjualan Aset Tetap | Dari akun keuntungan/kerugian dalam laporan laba rugi |

| Kenaikan/Penurunan Piutang Usaha | Perubahan piutang usaha selama periode tersebut, yang tercantum dalam neraca |

| Kenaikan/Penurunan Persediaan | Perubahan persediaan selama periode tersebut, yang tercantum dalam neraca |

| Kenaikan/Penurunan Utang Usaha | Perubahan utang usaha selama periode tersebut, yang tercantum dalam neraca |

| Kas yang Dihasilkan dari Kegiatan Operasi | Ringkasan dan total nilai item di atas |

| Arus Kas dari Kegiatan Investasi | |

| Pembelian Aset Tetap | Item dalam akun aset tetap selama periode tersebut |

| Hasil Penjualan Aset Tetap | Item dalam akun aset tetap selama periode tersebut |

| Kas Bersih yang Digunakan dalam Kegiatan Investasi | Ringkasan dan total nilai item di atas |

| Arus Kas dari Kegiatan Pembiayaan | |

| Hasil dari Penerbitan Saham | Kenaikan bersih pada saham biasa dan tambahan modal disetor selama periode tersebut |

| Hasil Penerbitan Utang Jangka Panjang | Item dalam akun utang jangka panjang selama periode tersebut |

| Dividen yang Dibayarkan | Item dalam akun laba ditahan selama periode tersebut |

| Kas Bersih yang Digunakan dalam Kegiatan Pembiayaan | Ringkasan dan total nilai item di atas |

| Perubahan Bersih dalam Kas dan Setara Kas | Total nilai arus kas |

Baca juga: Cara Membuat Perencanaan Arus Kas, Contoh, dan Manfaatnya

Contoh laporan arus kas metode langsung

Metode langsung adalah format yang lebih jarang digunakan untuk menyusun laporan arus kas.

Berikut adalah contoh tata letak laporan arus kas dengan metode langsung beserta penjelasan tentang sumber informasi yang digunakan dalam laporan ini.

Informasi ini akan membantu Anda dalam menyusun laporan arus kas.

Perusahaan ABC

Laporan Arus Kas (Metode Langsung)

Untuk tahun yang berakhir pada 31 Desember 20X1

| Item | Jumlah |

|---|---|

| Arus Kas dari Kegiatan Operasi | |

| Penerimaan Kas dari Pelanggan | Ringkasan jurnal penerimaan uang tunai selama periode tersebut |

| Kas yang Dibayarkan kepada Pemasok | Ringkasan jurnal pembayaran kas kepada pemasok selama periode tersebut (dikurangi pembayaran untuk pembiayaan yang tercantum di bawah) |

| Kas yang Dibayarkan kepada Karyawan | Ringkasan jurnal penggajian selama periode tersebut |

| Kas yang Dihasilkan dari Kegiatan Operasi | Ringkasan nilai item sebelumnya di bagian ini |

| Bunga yang Dibayarkan | Item dalam jurnal pencairan kas |

| Pajak Penghasilan yang Dibayarkan | Item dalam jurnal pencairan kas |

| Kas Bersih dari Kegiatan Operasi | Ringkasan nilai item sebelumnya di bagian ini |

| Arus Kas dari Kegiatan Investasi | |

| Pembelian Aset Tetap | Item dalam akun aset tetap selama periode tersebut |

| Hasil Penjualan Aset Tetap | Item dalam akun aset tetap selama periode tersebut |

| Kas Bersih yang Digunakan dalam Kegiatan Investasi | Ringkasan nilai item sebelumnya di bagian ini |

| Arus Kas dari Kegiatan Pembiayaan | |

| Hasil dari Penerbitan Saham Umum | Kenaikan bersih pada saham umum dan tambahan modal disetor selama periode tersebut |

| Hasil Penerbitan Utang Jangka Panjang | Item dalam akun utang jangka panjang selama periode tersebut |

| Pembayaran Pokok Sewa Modal | Item dalam akun kewajiban sewa modal selama periode tersebut |

| Dividen yang Dibayarkan | Item dalam akun laba ditahan selama periode tersebut |

| Kas Bersih yang Digunakan dalam Kegiatan Pembiayaan | Ringkasan nilai item sebelumnya di bagian ini |

| Perubahan Bersih dalam Kas dan Setara Kas | Ringkasan semua subtotal sebelumnya |

Baca juga: Cadangan Kas dalam Bisnis: Pengertian dan Cara Membuatnya

Contoh Laporan Arus Kas Perusahaan Besar di Indonesia

Di bawah ini merupakan beberapa contoh laporan arus kas perusahaan besar di Indonesia:

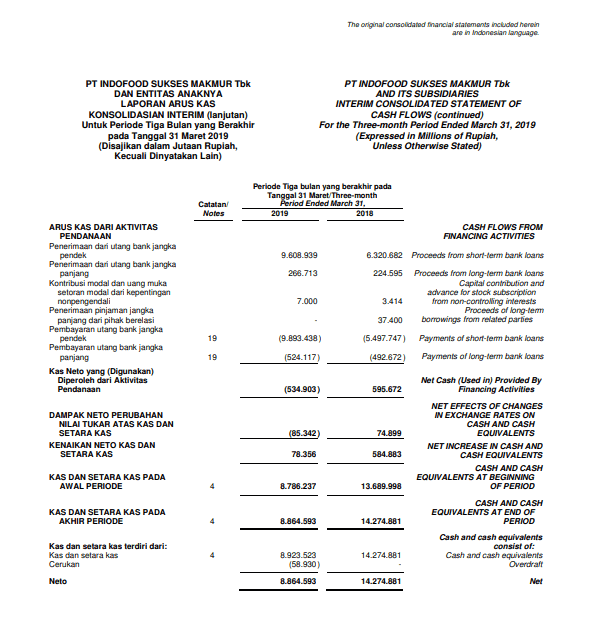

Laporan arus kas Indofood Sukses Makmur

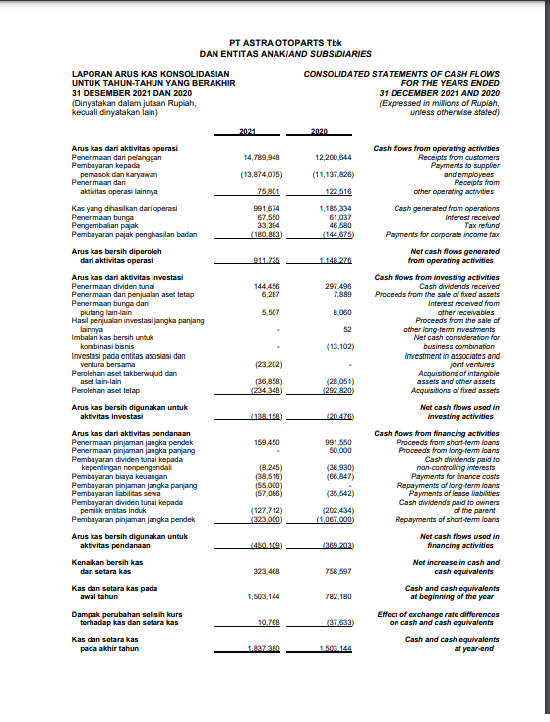

Laporan arus kas Astra Otoprats

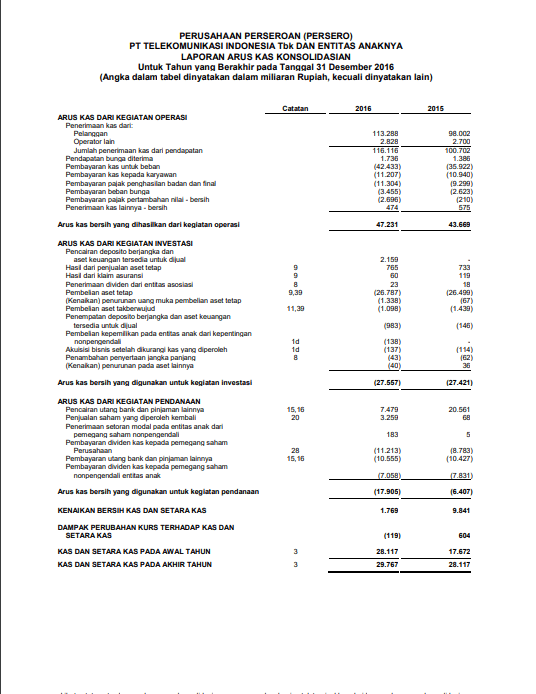

Laporan arus kas Telkom Indonesia

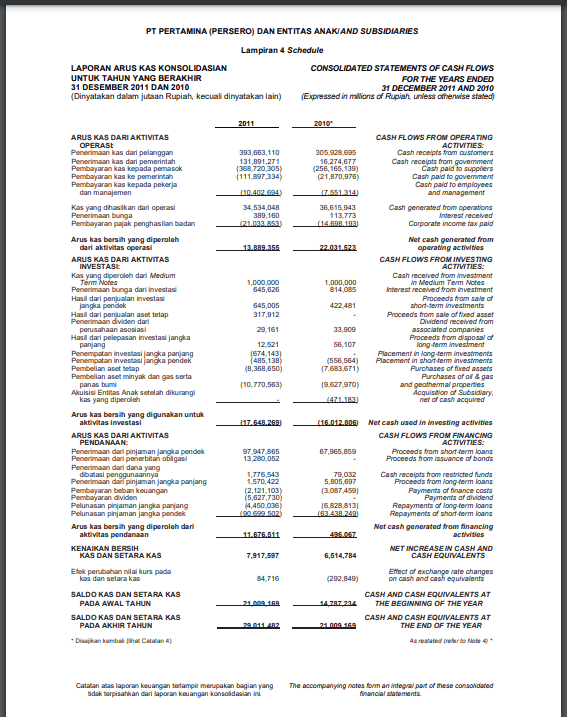

Laporan arus kas Pertamina

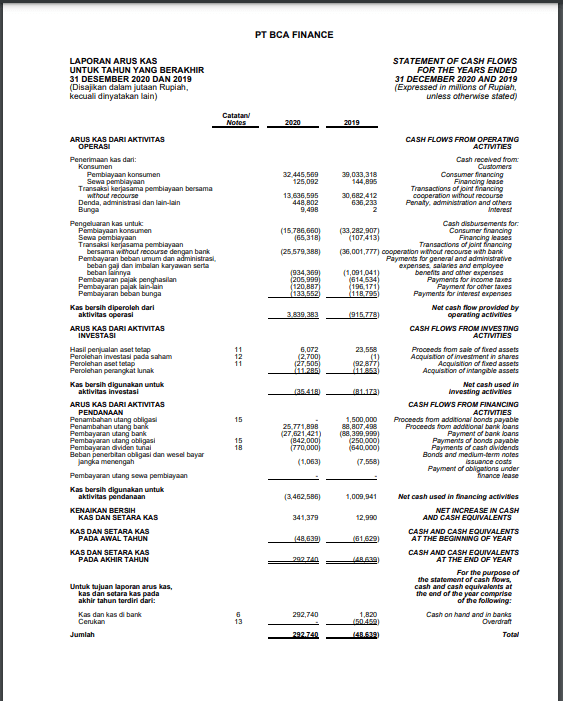

Laporan arus kas Bank Central Asia (BCA)

Contoh Cara Menyusun Laporan Arus Kas Secara Sederhana

Untuk memahami cara membuat laporan arus kas dengan metode tidak langsung, perhatikan panduan berikut yang disusun langkah demi langkah.

Metode tidak langsung dimulai dari laba bersih, kemudian disesuaikan dengan perubahan akun-akun nonkas dan akun yang terkait kegiatan operasional.

Laporan arus kas ini dibagi ke dalam tiga aktivitas utama, yaitu:

- Aktivitas Operasional (Operating Activities)

- Aktivitas Investasi (Investing Activities)

- Aktivitas Pendanaan (Financing Activities)

Sebelum menyusun laporan arus kas, kita membutuhkan dua data utama:

- Laporan laba rugi tahun berjalan

- Neraca komparatif (dua periode berurutan, misalnya tahun 2022 dan 2023)

Langkah 1: Ambil Data dari Laporan Laba Rugi Tahun 2023

Pertama, kita identifikasi nilai laba bersih dari laporan laba rugi tahun berjalan milik PT Andalan Niaga Utama.

Laporan Laba Rugi Tahun 2023

| Komponen | Nilai |

|---|---|

| Pendapatan Bersih | Rp135.000.000 |

| Beban Operasional | Rp112.500.000 |

| Laba Bersih | Rp22.500.000 |

Laba bersih ini akan digunakan sebagai titik awal dalam penyusunan laporan arus kas dengan metode tidak langsung.

Baca juga: Arus Kas dan Modal Kerja: Perbedaan dan Hubungannya dalam Bisnis

Langkah 2: Siapkan Neraca Tahun 2022 dan 2023

Kemudian, siapkan data neraca tahun sebelumnya (2022) dan tahun berjalan (2023). Data ini akan digunakan untuk menghitung perubahan aset, kewajiban, dan ekuitas.

Neraca PT Andalan Niaga Utama

| Akun | 2022 | 2023 |

|---|---|---|

| Kas | Rp7.000.000 | Rp3.000.000 |

| Piutang Usaha | Rp14.000.000 | Rp10.000.000 |

| Persediaan | Rp11.000.000 | Rp13.000.000 |

| Aset Tetap | Rp38.000.000 | Rp44.000.000 |

| Utang Usaha | Rp6.000.000 | Rp9.000.000 |

| Utang Jangka Panjang | Rp18.000.000 | Rp22.000.000 |

| Modal | Rp46.000.000 | Rp41.000.000 |

Langkah 3: Hitung Perubahan (Net Change) pada Setiap Akun

Selanjutnya, kita hitung selisih (net change) antara neraca tahun 2023 dengan 2022 untuk mengetahui perubahan kas dari kegiatan operasional, investasi, dan pendanaan.

Perbandingan Neraca

| Akun | 2022 | 2023 | Perubahan (Net Change) | Keterangan |

|---|---|---|---|---|

| Kas | Rp7.000.000 | Rp3.000.000 | -Rp4.000.000 | Penurunan Kas |

| Piutang Usaha | Rp14.000.000 | Rp10.000.000 | -Rp4.000.000 | Penerimaan Kas |

| Persediaan | Rp11.000.000 | Rp13.000.000 | +Rp2.000.000 | Pengeluaran Kas |

| Aset Tetap | Rp38.000.000 | Rp44.000.000 | +Rp6.000.000 | Pengeluaran Kas |

| Utang Usaha | Rp6.000.000 | Rp9.000.000 | +Rp3.000.000 | Penerimaan Kas |

| Utang Jangka Panjang | Rp18.000.000 | Rp22.000.000 | +Rp4.000.000 | Penerimaan Kas |

| Modal | Rp46.000.000 | Rp41.000.000 | -Rp5.000.000 | Pengeluaran Kas |

Catatan:

- Akun Aset: Kenaikan = Pengeluaran Kas, Penurunan = Penerimaan Kas

- Akun Kewajiban & Modal: Kenaikan = Penerimaan Kas, Penurunan = Pengeluaran Kas

Langkah 4: Susun Laporan Arus Kas

A. Aktivitas Operasional

Laporan arus kas bagian aktivitas operasional disusun dengan memulai dari laba bersih, lalu disesuaikan dengan perubahan pada akun-akun nonkas dan operasional.

| Komponen | Nilai |

|---|---|

| Laba Bersih | Rp22.500.000 |

| (+) Penurunan Piutang Usaha | Rp4.000.000 |

| (-) Kenaikan Persediaan | (Rp2.000.000) |

| (+) Kenaikan Utang Usaha | Rp3.000.000 |

| Arus Kas dari Operasional | Rp27.500.000 |

B. Aktivitas Investasi

Kegiatan investasi biasanya melibatkan pembelian atau penjualan aset tetap.

| Komponen | Nilai |

|---|---|

| (-) Kenaikan Aset Tetap | (Rp6.000.000) |

| Arus Kas dari Investasi | (Rp6.000.000) |

C. Aktivitas Pendanaan

Aktivitas ini mencakup penerbitan saham, pinjaman, pelunasan pinjaman, dan pembagian dividen.

| Komponen | Nilai |

|---|---|

| (+) Kenaikan Utang Jangka Panjang | Rp4.000.000 |

| (-) Penurunan Modal | (Rp5.000.000) |

| Arus Kas dari Pendanaan | (Rp1.000.000) |

Ringkasan Laporan Arus Kas

| Komponen | Nilai |

|---|---|

| A. Arus Kas dari Operasional | Rp27.500.000 |

| B. Arus Kas dari Investasi | (Rp6.000.000) |

| C. Arus Kas dari Pendanaan | (Rp1.000.000) |

| D. Total Aktivitas Kas (A + B + C) | Rp20.500.000 |

| E. Saldo Awal Kas (Dari Neraca 2022) | Rp7.000.000 |

| F. Saldo Kas Seharusnya (D + E) | Rp27.500.000 |

| G. Saldo Kas Aktual (Dari Neraca 2023) | Rp3.000.000 |

| H. Selisih (F – G) | Rp24.500.000 |

Jika terjadi selisih seperti contoh di atas, maka perlu dilakukan penelusuran lebih lanjut. Idealnya, nilai saldo kas seharusnya dan saldo kas aktual harus sama agar laporan dianggap reliable.

Baca juga: Penyebab dan Cara Mengatasi Arus Kas Negatif dalam Bisnis

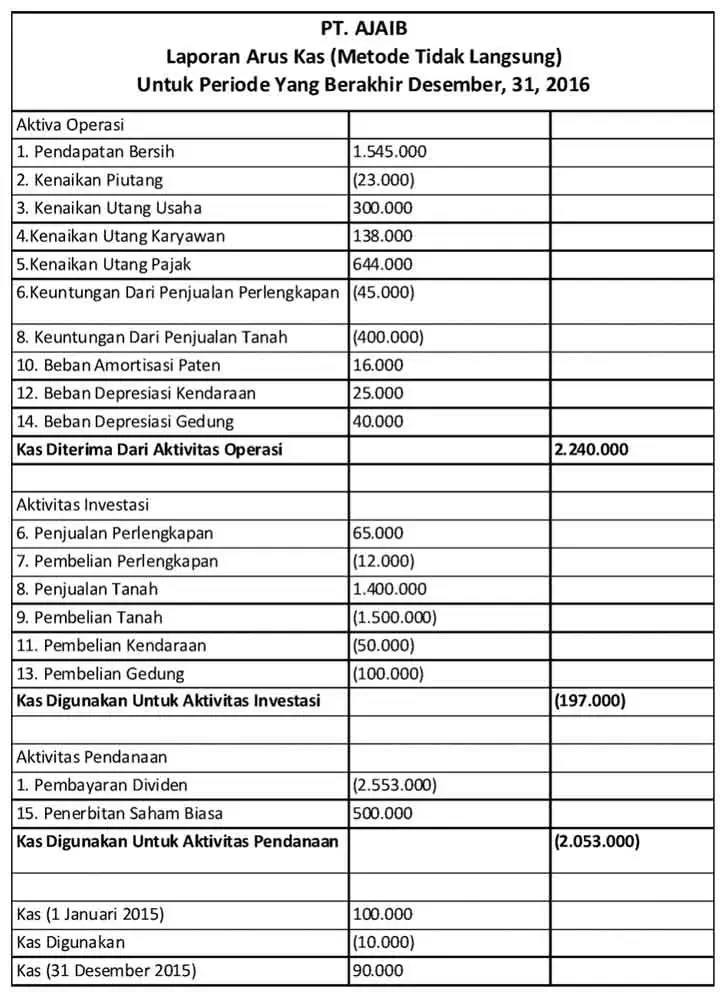

Studi Kasus: Analisis Laporan Arus Kas Perusahaan PT Ajaib

Laporan arus kas yang ditampilkan di atas berasal dari PT AJAIB untuk tahun yang berakhir pada 31 Desember 2016 dengan menggunakan metode tidak langsung. Dalam analisis ini, kita akan melihat secara mendalam tentang aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan perusahaan berdasarkan laporan arus kas yang disajikan.

Insight dan interpretasi tren arus kas

Arus kas dari aktivitas operasional

- Kas Diterima dari Aktivitas Operasi: Rp2.240.000

- Komponen utama yang memengaruhi

- Pendapatan Bersih: Rp1.545.000

- Kenaikan Utang Usaha: Rp300.000

- Kenaikan Utang Karyawan: Rp138.000

- Kenaikan Utang Pajak: Rp644.000

- Keuntungan dari Penjualan Aset (Perlengkapan dan Tanah): (Rp445.000)

- Beban Depresiasi: Rp65.000 (termasuk Beban Amortisasi Paten dan Depresiasi Kendaraan & Gedung)

Interpretasi:

Arus kas dari operasi cukup kuat, dengan total kas yang diterima mencapai Rp2.240.000, yang sebagian besar berasal dari pendapatan bersih dan kenaikan beberapa jenis utang.

Beban depresiasi yang dicatat (meskipun ada keuntungan dari penjualan perlengkapan dan tanah), mengindikasikan bahwa perusahaan memperhitungkan penyusutan aset tetap yang berpengaruh pada laba bersih. Ini berfungsi untuk menyesuaikan kas yang keluar dan meningkatkan kas yang diterima.

Kenaikan utang usaha dan utang karyawan serta utang pajak menunjukkan bahwa perusahaan mungkin sedang berusaha untuk menunda pembayaran atau meningkatkan kewajiban jangka pendek, yang membantu meningkatkan arus kas.

Arus kas dari aktivitas investasi

- Kas Digunakan untuk Aktivitas Investasi: (Rp197.000)

- Komponen utama yang memengaruhi:

- Penjualan Perlengkapan: Rp65.000

- Pembelian Perlengkapan: (Rp12.000)

- Penjualan Tanah: Rp1.400.000

- Pembelian Tanah: (Rp1.500.000)

- Pembelian Kendaraan: (Rp50.000)

- Pembelian Gedung: (Rp100.000)

Interpretasi:

Kas keluar negatif dari aktivitas investasi menunjukkan bahwa perusahaan menghabiskan sebagian besar dananya untuk pembelian aset baru, terutama tanah, yang menandakan adanya investasi dalam aset tetap.

Penjualan tanah memberikan pemasukan kas yang signifikan (Rp1.400.000), meskipun tidak cukup untuk menutupi seluruh pengeluaran untuk pembelian tanah dan kendaraan. Ini menunjukkan bahwa perusahaan mungkin sedang melakukan likuidasi beberapa aset untuk mendanai pembelian aset lainnya.

Arus kas dari aktivitas pendanaan

- Kas Digunakan untuk Aktivitas Pendanaan: (Rp2.053.000)

- Komponen utama yang memengaruhi:

- Pembayaran Dividen: (Rp2.553.000)

- Penerbitan Saham Biasa: Rp500.000

Interpretasi:

Pembayaran dividen yang besar (Rp2.553.000) mengindikasikan bahwa perusahaan mungkin memiliki kebijakan dividen yang agresif atau kinerja keuangan yang baik di tahun sebelumnya.

Penerbitan saham biasa yang menghasilkan Rp500.000 menunjukkan bahwa perusahaan mengumpulkan dana melalui penerbitan saham baru untuk mengimbangi pembayaran dividen, meskipun ini tidak cukup untuk menutupi keseluruhan pembayaran dividen.

Dengan kas yang dikeluarkan lebih banyak daripada yang diterima dari pendanaan, arus kas dari aktivitas pendanaan ini menunjukkan pengurangan kas yang signifikan, yang perlu dianalisis lebih lanjut apakah ini berkelanjutan.

Pembelajaran dari studi kasus

Pentingnya pengelolaan kas operasional yang efisien

Meskipun perusahaan mengalami kas keluar yang signifikan untuk aktivitas investasi dan pendanaan, arus kas dari operasi yang positif dan cukup besar menunjukkan bahwa perusahaan memiliki kemampuan untuk menghasilkan kas dari kegiatan operasional. Ini memberi gambaran bahwa perusahaan dapat mempertahankan likuiditas yang baik dan mengelola utang dengan efektif.

Strategi pembayaran dividen

Pembayaran dividen yang besar menunjukkan bahwa PT AJAIB memiliki kinerja laba yang cukup baik di periode sebelumnya. Namun, perusahaan harus memastikan bahwa pembayaran dividen ini tidak mengganggu keseimbangan arus kas di masa depan, terutama jika perusahaan lebih banyak menggunakan kas untuk pembelian aset dan pengelolaan investasi.

Pentingnya investasi yang bijak

Pengeluaran besar pada pembelian tanah dan aset tetap mempengaruhi arus kas, yang menandakan bahwa PT AJAIB berfokus pada pengembangan aset jangka panjang. Perusahaan perlu memastikan bahwa investasi ini akan memberikan pengembalian yang sebanding dalam jangka panjang agar tidak menimbulkan masalah likuiditas di masa depan.

Perencanaan pendanaan dan pengelolaan utang

Dalam laporan ini, pengelolaan aktivitas pendanaan memperlihatkan adanya imbangan antara penerbitan saham baru dan pembayaran dividen, tetapi arus kas keluar yang lebih besar menunjukkan bahwa perusahaan harus berhati-hati dengan kebijakan pembiayaan di masa depan. Perusahaan mungkin perlu mencari alternatif pendanaan yang lebih efisien agar tidak terlalu bergantung pada penerbitan saham atau pembayaran utang yang besar.

Baca juga: Contoh Laporan Arus Kas Perusahaan Retail dan Komponennya

Cara Membuat Laporan Arus Kas di Kledo

Jika Anda kesulitan dalam membuat arus kas secara manual, Anda bisa mencoba menggunakan software akuntansi Kledo, untuk proses pembuatan arus kas yang lebih praktis.

Berikut adalah caranya:

Masuk ke “Beranda” Kledo, kemudian klik “Laporan”. Setelah itu masuk “Arus Kas” pada “Laporan Finansial”.

Kalo Anda butuh data “Laporan Arus Kas” ini tinggal klik “Print” di pojok kanan atas ya! Pilih format ekspor “Laporan Neraca” yang Anda kehendaki. Kledo menyediakannya dalam 3 (tiga) bentuk format, yaitu: Print, XLS, dan CSV.

Kledo juga menyediakan 2 (dua) metode untuk “Laporan Aset Tetap”, klik button “Metode” di bagian kanan atas, sebelah tanggal, untuk mengganti metode “Laporan Arus Kas” yang Anda kehendaki.

Lebih jauh, pada artikel ini Anda bisa membaca Berbagai Jenis Arus Kas dalam Laporan Keuangan.

1. Metode Langsung (Direct Method)

Metode Langsung pada “Laporan Arus Kas” menggunakan transaksi yang memiliki pengaruh langsung dengan akun “Kas & Bank” sebagai sumber pelaporan.

Setelah masuk “Laporan Arus Kas” pilih “Metode Langsung” dan filter bagian “Tanggal” sesuai kebutuhan.

Baca juga: 8 Masalah Dalam Pengelolaan Arus Kas dan 4 Cara Mengatasinya

Ciri khasnya, pada bagian aktivitas operasi meringkas transaksi secara langsung dengan penyebutan penerimaan pembayaran dari pelanggan, pembayaran ke pemasok, pendapatan lain-lain, pembayaran biaya operasional perusahaan, aset lancar lainnya, utang jangka pendek lainnya, dan sebagainya.

2. Metode Tak Langsung

Sebaliknya, pada metode tak langsung, “Laporan Arus Kas” dibuat berdasarkan aktivitas operasi yang menyesuaikan nilai laba/rugi bersih atas “Laporan Laba Rugi”. Proses dimulai dengan pengurangan (penambahan) nilai laba/rugi bersih dengan akun pada “Laporan Neraca” dari aset hingga liabilitas.

Setelah masuk “Laporan Arus Kas” pilih “Metode Tak Langsung” dan filter bagian “Tanggal” sesuai kebutuhan.

Terkait dengan ciri khas masing-masing metode, terlihat bahwa terdapat perbedaan susunan akun terutama pada bagian aktivitas operasi. Walaupun keduanya berbeda, namun hasil perhitungan perubahan kas untuk periode tetap sama.

Hasil akhir perhitungan “Laporan Arus Kas” ini mencerminkan nilai “Kas & Bank” pada akhir periode yang telah ditentukan. Maka, nilai akhir “Laporan Arus Kas” harus sama dengan akumulasi “Kas & Bank” pada “Laporan Neraca”.

Kesalahan yang Sering Dilakukan Ketika Membuat Laporan Arus Kas

Laporan arus kas adalah komponen penting dalam analisis keuangan sebuah perusahaan. Berikut adalah beberapa kesalahan umum yang sering terjadi dalam menyusun laporan arus kas:

Salah memilih metode penyusunan

Metode langsung dan tidak langsung adalah dua metode utama dalam menyusun laporan arus kas.

Metode langsung mencatat setiap transaksi kas, sementara metode tidak langsung menggunakan penyesuaian dari laba bersih untuk menghitung arus kas bersih dari operasi.

Memilih metode yang tidak tepat dapat menyebabkan kesalahan pelaporan dalam jumlah kas, sehingga memengaruhi keakuratan analisi laporan keuangan.

Pengelompokkan transaksi yang tidak tepat

Kesalahan dalam mengelompokkan transaksi ke dalam kategori operasional, investasi, atau pendanaan bisa mengaburkan gambaran arus kas.

Misalnya, salah memasukkan pembelian atau penjualan aset tetap ke dalam kegiatan operasional bisa mengganggu interpretasi sebenarnya tentang kinerja perusahaan.

Memasukkan transaksi non-kas

Laporan arus kas seharusnya hanya mencakup transaksi kas. Kesalahan umum yang sering terjadi ialah menyertakan transaksi non-kas seperti penyusutan atau perubahan nilai pasar dalam laporan ini.

Hal ini dapat mengaburkan pemahaman tentang sumber dan penggunaan kas sebenarnya.

Kurangnya rekonsiliasi dengan laporan keuangan lainnya

Konsistensi antara laporan arus kas, laporan laba rugi, dan neraca sangat penting. Jika terjadi ketidaksesuaian antara informasi dalam laporan keuangan tersebut, interpretasi yang tepat tentang keuangan perusahaan bisa terganggu.

Keterbatasan pengungkapan informasi

Laporan arus kas yang baik harus mencakup pengungkapan yang jelas tentang asumsi, estimasi, dan metode yang digunakan dalam penyusunannya.

Keterbukaan ini memungkinkan pembaca untuk memahami dengan lebih baik bagaimana laporan tersebut disusun dan bagaimana informasi keuangan diinterpretasikan.

Baca juga: Contoh Laporan Arus Kas Tidak Langsung dan Cara Membuatnya

Infografis Ringkasan Materi Laporan Arus Kas

FAQ

Apa saja isi dari laporan arus kas?

Laporan arus kas atau cash flow statement adalah laporan keuangan yang menunjukkan arus masuk dan keluar uang selama periode tertentu. Berikut adalah isi dari laporan secara ringkas:

- Arus Kas dari Aktivitas Operasi: menunjukkan arus kas yang berasal dari aktivitas operasional perusahaan seperti penjualan produk atau jasa, pembayaran gaji, pembelian persediaan, dan lain sebagainya.

- Arus Kas dari Aktivitas Investasi: menunjukkan arus kas yang berasal dari aktivitas investasi perusahaan seperti penjualan atau pembelian aset tetap atau investasi jangka panjang.

- Arus Kas dari Aktivitas Pendanaan: menunjukkan arus kas yang berasal dari aktivitas pendanaan perusahaan seperti penerbitan saham atau obligasi, pembayaran dividen, atau pembayaran utang.

- Peningkatan atau Penurunan Bersih dalam Kas dan Setara Kas: menunjukkan jumlah bersih kenaikan atau penurunan dalam kas dan setara kas perusahaan selama periode laporan.

Cash flow statement memberikan informasi yang sangat penting bagi para pemangku kepentingan dalam mengevaluasi kinerja keuangan perusahaan dan memprediksi kemampuan perusahaan untuk memenuhi kewajiban keuangannya di masa yang akan datang.

Apa yang dimaksud dengan laporan arus kas?

Laporan arus kas adalah laporan keuangan yang menyajikan informasi tentang arus masuk dan keluar uang perusahaan selama periode tertentu.

Dalam laporan ini, arus kas dibagi menjadi tiga kategori yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan.

Cash flow statement memberikan informasi yang penting bagi para pemangku kepentingan dalam mengevaluasi kinerja keuangan perusahaan dan memprediksi kemampuan perusahaan untuk memenuhi kewajiban keuangannya di masa yang akan datang.

Langkah langkah dalam menyusun laporan arus kas?

Berikut ini adalah langkah-langkah dalam menyusun cash flow statement secara sederhana:

- Tentukan periode waktu laporan: Cash flow statement harus mencakup periode waktu tertentu seperti satu tahun atau satu kuartal.

- Identifikasi sumber-sumber arus kas: Identifikasi sumber-sumber arus kas yang terjadi selama periode waktu tersebut, termasuk arus kas dari aktivitas operasi, investasi, dan pendanaan.

- Pisahkan arus kas dari aktivitas operasi: Pisahkan arus kas dari aktivitas operasi dengan memasukkan semua arus kas yang berasal dari penjualan produk atau jasa, pembayaran gaji, pembelian persediaan, dan sebagainya.

- Pisahkan arus kas dari aktivitas investasi: Pisahkan arus kas dari aktivitas investasi dengan memasukkan semua arus kas yang berasal dari pembelian atau penjualan aset tetap atau investasi jangka panjang.

- Pisahkan arus kas dari aktivitas pendanaan: Pisahkan arus kas dari aktivitas pendanaan dengan memasukkan semua arus kas yang berasal dari penerbitan saham atau obligasi, pembayaran dividen, atau pembayaran utang.

- Jumlahkan arus kas dari tiap kategori: Jumlahkan arus kas dari setiap kategori yaitu aktivitas operasi, investasi, dan pendanaan.

- Hitung total arus kas bersih: Hitung total arus kas bersih dengan mengurangi arus kas keluar dari arus kas masuk.

- Sajikan laporan arus kas: Sajikan cash flow statement dengan menggunakan format yang sudah ditentukan. Format umum laporan terdiri dari tiga bagian yaitu arus kas dari aktivitas operasi, investasi, dan pendanaan serta total arus kas bersih selama periode waktu yang ditentukan.

- Verifikasi dan analisis: Verifikasi kembali data yang telah diolah dan analisis data cash flow statement. Hasil analisis dapat membantu dalam mengevaluasi kinerja keuangan perusahaan dan memprediksi kemampuan perusahaan untuk memenuhi kewajiban keuangan di masa yang akan datang.

Aktivitas apa saja yang terdapat pada laporan arus kas?

Pada cash flow statement, terdapat tiga aktivitas utama yang dijabarkan, yaitu:

Aktivitas Operasi

aktivitas operasi adalah aktivitas yang berkaitan dengan kegiatan bisnis utama perusahaan, seperti penjualan produk atau jasa, pembelian persediaan, pembayaran gaji karyawan, dan pengeluaran operasional lainnya.

Arus kas dari aktivitas operasi digunakan untuk mengukur seberapa efisien perusahaan menghasilkan arus kas dari kegiatan operasionalnya.

Aktivitas Investasi

aktivitas investasi adalah aktivitas yang berkaitan dengan pembelian atau penjualan aset tetap atau investasi jangka panjang.

Contohnya adalah pembelian gedung, mesin, atau saham. Arus kas dari aktivitas investasi digunakan untuk mengukur seberapa efektif perusahaan menghasilkan arus kas dari investasi jangka panjang.

Aktivitas Pendanaan

aktivitas pendanaan adalah aktivitas yang berkaitan dengan sumber dana perusahaan, seperti penerbitan saham atau obligasi, pembayaran utang, atau pembayaran dividen.

Arus kas dari aktivitas pendanaan digunakan untuk mengukur seberapa baik perusahaan memperoleh dana untuk membiayai operasinya.

Berapa jenis arus kas?

Ada dua, arus kas masuk dan arus kas keluar.

Kapan laporan arus kas harus dibuat?

Sesuai dengan standar akuntansi yang berlaku, laporan wajib disajikan dalam laporan keuangan tahunan, sementara untuk laporan keuangan interim (bulanan, triwulanan, atau semesteran), laporan arus kas bersifat opsional.

Baca juga: 24 KPI dan Metrik dalam Pengelolaan Arus Kas Bisnis

Kesimpulan

Laporan arus kas tidak hanya akan sangat berguna untuk memudahkan pengecekan kas pada periode tersebut, tetapi juga dapat menjadi dasar prediksi dari ketidakpastian kesehatan keuangan bisnis Anda di masa mendatang.

Karenanya, laporan ini akan sangat bermanfaat bagi para kreditor, investor, pihak manajemen, atau pihak terkait lainnya.

Jika Anda kesulitan untuk mengelolan dan membuat cash flow statement atau laporan keuangan lainnya seperti laporan laba rugi , neraca, dan lain lain secara terperinci, Anda bisa menggunakan software akuntansi untuk kemudahan proses pembukuan yang lebih baik.

Anda bisa mencoba menggunakan Kledo sebagai solusi terbaik proses akuntansi pada kelangsungan bisnis Anda. Kledo sendiri adalah software akuntansi berbasis cloud yang sudah digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis di Indonesia.

Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026

- Cara Menghitung Biaya Tetap Beserta Rumusnya - 7 April 2026

- Rasio Biaya Variabel: Rumus, Cara Hitung, dan Contohnya - 7 April 2026