Jurnal umum (general journal) merupakan salah satu jenis jurnal yang berfungsi mencatat semua transaksi keuangan perusahaan secara rapi dan agar mudah dilacak.

Namun, banyak pemilik bisnis atau manajer kesulitan membuat jurnal umum karena mereka harus teliti, memahami dasar akuntansi, dan bisa menggolongkan akun debit (Dr) dan kredit (Cr) dengan tepat.

Inilah mengapa entri jurnal sering kali menjadi momok bagi mereka yang belum terbiasa dengan konsep akuntansi, apalagi yang harus melakukannya dengan manual.

Melalui artikel ini, kita akan membahas secara menyeluruh tentang apa itu jurnal umum, fungsinya dalam dunia akuntansi, elemen-elemen yang terkandung di dalamnya, hingga langkah-langkah mudah untuk membuatnya.

Pengertian Jurnal Umum Menurut Beberapa Ahli

General journal merupakan salah satu komponen penting dalam sistem akuntansi yang digunakan untuk mencatat transaksi keuangan secara kronologis.

Jurnal ini berfungsi sebagai tempat pertama kali transaksi dicatat sebelum dipindahkan ke buku besar.

Berikut adalah pengertian jurnal umum menurut beberapa ahli, baik dari luar negeri maupun Indonesia.

1. Menurut Warren, Reeve, dan Fess (2005)

Warren, Reeve, dan Fess dalam bukunya “Accounting” mendefinisikan general journal sebagai catatan akuntansi pertama yang digunakan untuk mencatat transaksi keuangan.

Mereka menjelaskan bahwa jurnal berisi informasi tentang tanggal transaksi, akun yang terpengaruh, jumlah debit dan kredit, serta deskripsi singkat tentang transaksi tersebut.

Jurnal umum ini kemudian menjadi dasar untuk memposting transaksi ke buku besar.

2. Menurut Weygandt, Kieso, dan Kimmel (2010)

Weygandt, Kieso, dan Kimmel dalam buku “Financial Accounting” menyatakan bahwa general journal adalah alat yang digunakan untuk mencatat semua transaksi keuangan dalam urutan kronologis.

Mereka menekankan bahwa journal entry harus memenuhi prinsip double-entry accounting, di mana setiap transaksi dicatat dengan dua entri yang seimbang, yaitu debit dan kredit.

Baca juga: Adjusting Journal Entries (AJE): Jenis dan Contohnya

3. Menurut Mulyadi (2005)

Mulyadi, seorang ahli akuntansi Indonesia, dalam bukunya “Sistem Akuntansi” menjelaskan bahwa jurnal umum adalah suatu bentuk pencatatan transaksi keuangan yang dilakukan secara sistematis dan kronologis.

Jurnal umum ini berfungsi sebagai media untuk mengidentifikasi, mengukur, dan mencatat dampak ekonomi dari suatu transaksi.

Mulyadi juga menekankan pentingnya jurnal dalam menyediakan informasi yang akurat dan terpercaya untuk proses pengambilan keputusan.

4. Menurut Soemarso S.R. (2004)

Soemarso S.R., dalam bukunya “Akuntansi Suatu Pengantar”, mendefinisikan jurnal umum sebagai buku harian yang digunakan untuk mencatat semua transaksi keuangan berdasarkan urutan waktu terjadinya.

Soemarso menjelaskan bahwa jurnal merupakan langkah awal dalam proses akuntansi, di mana setiap transaksi dicatat dengan rincian akun yang didebit dan dikredit.

5. Menurut Horngren, Harrison, dan Oliver (2012)

Horngren, Harrison, dan Oliver dalam buku “Financial Accounting” menyatakan bahwa general journal adalah catatan pertama dalam siklus akuntansi yang digunakan untuk mencatat transaksi keuangan.

Mereka menjelaskan bahwa jurnal umum harus memuat informasi yang lengkap tentang setiap transaksi, termasuk tanggal, akun yang terpengaruh, jumlah, dan deskripsi transaksi.

Jurnal ini kemudian menjadi dasar untuk memposting ke buku besar.

Dari berbagai definisi di atas, dapat disimpulkan bahwa jurnal umum adalah catatan akuntansi pertama yang digunakan untuk mencatat transaksi keuangan secara kronologis.

Jurnal umum memuat informasi lengkap tentang setiap transaksi, termasuk tanggal, akun yang terpengaruh, jumlah debit dan kredit, serta deskripsi transaksi.

Kemudian, jurnal ini menjadi dasar untuk memposting transaksi ke buku besar dan menyediakan informasi yang akurat untuk proses pengambilan keputusan.

Baca Juga: Jurnal Penutup: Pengertian, Cara Membuat, dan Contohnya

7 Fungsi Jurnal Umum dalam Sistem Akuntansi

Jurnal umum punya peran penting dalam proses pencatatan keuangan. Berikut penjelasan detail tentang fungsinya:

- Mencatat transaksi secara kronologis: Jurnal berfungsi sebagai buku yang merekam semua transaksi berdasar urutan waktu. Setiap aktivitas bisnis (seperti penjualan, pembelian, atau pembayaran utang) dicatat dengan rincian tanggal, akun terkait, dan nominal untuk memudahkan pelacakan riwayat transaksi di kemudian hari.

- Memastikan debit dan kredit seimbang: Jurnal menerapkan prinsip double-entry accounting, yaitu setiap transaksi harus memiliki debit dan kredit yang seimbang. Tujuannya untuk mencegah kesalahan perhitungan dalam laporan keuangan.

- Menyediakan data untuk posting ke buku besar: Jurnal juga berfungsi sebagai sumber data utama sebelum informasi dipindahkan ke buku besar (general ledger). Setiap entri di dalamnya menjadi acuan untuk mengelompokkan transaksi ke akun-akun spesifik, seperti kas, piutang, atau utang.

- Mendukung proses audit: Mendokumentasikan transaksi dalam general journal memudahkan proses audit internal atau eksternal. Auditor dapat melacak jejak transaksi dari awal hingga akhir, memverifikasi keabsahan, dan memastikan kepatuhan terhadap standar akuntansi.

- Menjadi dasar penyusunan laporan keuangan: Tanpa pencatatan di jurnal umum, penyusunan laporan laba rugi, neraca, atau arus kas tidak mungkin dilakukan. Data yang tertata rapi di sini menjadi pondasi untuk menghasilkan informasi keuangan yang akurat bagi manajemen, investor, atau regulator.

- Meminimalisir risiko kecurangan: Jurnal umum berfungsi sebagai alat pengendalian internal karena mencatat transaksi secara detail dan transparan. Pencatatan yang disiplin mengurangi celah manipulasi data atau penyelewengan dana.

- Meningkatkan akuntabilitas bisnis: Setiap entri dalam jurnal dilengkapi deskripsi singkat tentang transaksi yang bisa dibaca semua pihak. Dengan begitu, operasional pun menjadi transparan.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

6 Tujuan Jurnal Umum dalam Proses Akuntansi

General journal tidak hanya berfungsi sebagai dokumen pencatatan, tetapi juga memiliki tujuan strategis untuk menjaga integritas keuangan perusahaan.

Berikut penjelasannya:

- Mengidentifikasi dan mencatat transaksi secara sistematis: Jurnal umum mendokumentasikan semua aktivitas keuangan secara kronologis. Sebelum dicatat, setiap transaksi diidentifikasi dan dinilai dampak ekonominya dulu agar tidak ada yang terlewat atau tercatat sembarangan.

- Memudahkan penggolongan ke buku besar: Jurnal ini membantu proses pengelompokan ke akun-akun spesifik di buku besar (seperti kas, piutang, atau utang) menjadi lebih terarah, menghindari kesalahan klasifikasi yang bisa mengganggu keseimbangan neraca.

- Menciptakan audit trail yang jelas: Pencatatan transaksi yang rinci meninggalkan jejak audit yang transparan. Sehingga, auditor atau manajemen dapat melacak jejak tersebut untuk memverifikasi keabsahannya.

- Mematuhi prinsip double-entry accounting: Jurnal umum bertujuan memastikan setiap transaksi memenuhi prinsip keseimbangan debit dan kredit, sehingga mencegah ketimpangan laporan keuangan.

- Mencegah pelaporan keuangan yang prematur: Membuat jurnal umum membantu mencegah akuntan untuk langsung melompat ke tahap penyusunan laporan keuangan. Dengan begitu, mengurangi risiko kesalahan atau ketidakakuratan.

- Mendukung kepatuhan terhadap standar akuntansi: Pencatatan yang sistematis membantu perusahaan mematuhi standar akuntansi (seperti SAK atau IFRS). Ini penting agar laporan keuangan selalu kredibel.

Jurnal umum adalah pondasi siklus akuntansi. Jika di tahap ini pencatatannya tidak tepat, proses selanjutnya (seperti posting ke buku besar, penyusunan neraca saldo, atau pembuatan laporan laba rugi) akan rentan error.

Nah, untuk mempelajari lebih lanjut tentang jenis laporan keuangan, Anda bisa mempelajari 5 format laporan keuangan wajib yang digunakan dalam praktik akuntansi modern.

Baca juga: Jurnal Pembelian: Definisi, Format, dan Contohnya

Apa Perbedaan Jurnal Umum dan Jurnal Khusus?

Perbedaan utama antara jurnal umum dan jurnal khusus adalah sebagai berikut:

1. Tujuan dan sifat transaksi yang dicatat

Jurnal umum digunakan untuk mencatat semua transaksi lain yang tidak dicatat dalam jurnal khusus. Transaksi tersebut antara lain penyesuaian akrual dan pembayaran di muka, piutang tak tertagih, koreksi kesalahan, ayat penutup, serta penjualan dan pembelian aset tidak lancar.

Dalam jurnal khusus, semua transaksi yang dicatat memiliki sifat yang sama. Misalnya, seluruh penjualan kredit dicatat dalam jurnal penjualan, dan seluruh pembelian kredit dicatat dalam jurnal pembelian.

2. Kesesuaian dan penggunaan

Jurnal umum cocok untuk usaha kecil yang memiliki jumlah transaksi harian yang relatif sedikit. Usaha kecil biasanya tidak perlu memelihara jurnal khusus untuk berbagai jenis transaksi karena jurnal umum sudah cukup berfungsi sebagai buku pencatatan awal.

Jurnal khusus digunakan oleh usaha menengah dan besar yang memiliki banyak transaksi sejenis setiap hari, sehingga akan sulit jika seluruh transaksi tersebut dicatat oleh satu pencatat dalam satu jurnal saja.

3. Metode pencatatan transaksi

Dalam jurnal umum, seluruh transaksi dicatat dalam bentuk dua baris atau lebih (yaitu sisi debit pada baris pertama dan sisi kredit pada baris kedua).

Sebaliknya, dalam jurnal khusus, transaksi penjualan dan pembelian dicatat dalam bentuk satu baris dengan mencantumkan referensi debitur dan kreditur, dan informasi terkait lainnya.

4. Pemindahbukuan ke buku besar

Seluruh transaksi dalam jurnal umum diposting ke buku besar umum.

Dalam jurnal khusus, transaksi diposting ke buku besar umum sekaligus ke buku besar pembantu (buku besar personal).

5. Pengakumulasian transaksi

Dalam jurnal khusus, transaksi dikumpulkan terlebih dahulu dan kemudian totalnya diposting secara berkala ke buku besar.

Dalam jurnal umum, transaksi tidak diakumulasikan dan setiap transaksi diposting secara individual ke buku besar.

6. Jumlah kolom yang digunakan

Format dasar jurnal umum biasanya sederhana, yang mencakup kolom tanggal, keterangan, referensi posting, debit, dan kredit.

Jurnal khusus memiliki bentuk pencatatan yang lebih sistematis dan dapat terdiri dari banyak kolom, tergantung pada kebutuhan informasi pencatat buku, akuntan, manajer, pemilik, dan auditor.

| Jurnal Umum | Jurnal Khusus | |

| Sifat transaksi yang dicatat | Mencatat transaksi dengan berbagai jenis | Mencatat transaksi yang sejenis |

| Kesesuaian dan penggunaan | Digunakan oleh usaha kecil dengan jumlah transaksi harian yang relatif sedikit | Digunakan oleh usaha menengah dan besar dengan volume transaksi harian yang tinggi |

| Metode pencatatan transaksi | Semua transaksi dicatat dalam dua baris atau lebih (aspek debit dan kredit) | Semua transaksi dicatat dalam bentuk satu baris |

| Pemindahbukuan ke buku besar | Transaksi diposting ke buku besar umum | Transaksi diposting ke buku besar umum dan buku besar pembantu |

| Pengakumulasian transaksi | Transaksi tidak diakumulasikan dan diposting satu per satu | Transaksi diakumulasikan terlebih dahulu, kemudian totalnya diposting ke buku besar |

| Jumlah kolom yang digunakan | Kolom tanggal, keterangan, debit, dan kredit merupakan kebutuhan dasar | Menggunakan banyak kolom untuk mencatat informasi transaksi secara lebih rinci, sesuai kebutuhan perusahaan |

Baca Juga: Jurnal Pembelian Barang Dagang: Contoh dan Cara Membuatnya

5 Prinsip Akuntansi yang Mendasari Pembuatan Jurnal Umum

Prinsip-prinsip akuntansi menjadi “kompas moral” dalam proses pencatatan, termasuk saat menyusun jurnal umum.

Tanpa prinsip, catatan akuntansi bisa bias, menyesatkan, bahkan berpotensi dimanipulasi.

Inilah 5 prinsip akuntansi yang mendasari pembuatan jurnal umum tersebut:

1. Prinsip Entitas Ekonomi: Memisahkan yang Pribadi dan yang Bisnis

Prinsip ini menegaskan bahwa bisnis diperlakukan sebagai entitas yang berdiri sendiri secara hukum dan keuangan.

Segala transaksi pribadi pemilik tidak boleh dicampur ke dalam laporan keuangan bisnis. Jadi, saat membuat jurnal umum, Anda harus benar-benar memastikan bahwa hanya transaksi bisnis yang dicatat.

Contoh nyata di jurnal:

Seorang pemilik menggunakan uang pribadi untuk membayar utang bisnis sebesar Rp5.000.000. Meski kas tidak lewat rekening perusahaan, pencatatan tetap dilakukan:

- Debit Utang Usaha Rp5.000.000

- Kredit Prive Pemilik Rp5.000.000

Artinya, pemilik dianggap menarik dana pribadi untuk menutupi kewajiban bisnis, dan ini mempengaruhi modalnya, bukan sekadar ‘hilang begitu saja’.

2. Prinsip Kelangsungan Usaha (Going Concern): Menilai Transaksi dalam Perspektif Jangka Panjang

Saat menyusun jurnal, kita tidak boleh mengasumsikan bisnis akan tutup besok.

Prinsip ini membuat pencatatan keuangan tetap berjalan normal dengan asumsi bisnis akan terus hidup dan beroperasi.

Contoh penerapan:

Perusahaan membeli mesin produksi senilai Rp100.000.000. Alih-alih mencatat sebagai beban (yang langsung mengurangi laba), mesin ini dicatat sebagai aset tetap yang disusutkan setiap periode.

- Debit Aset Tetap – Mesin

- Kredit Kas/Utang Usaha

Kalau prinsip ini diabaikan (misalnya bisnis sedang sekarat tapi tetap mencatat seperti biasa), maka laporan keuangan bisa menyesatkan pengguna informasi seperti investor atau kreditur.

3. Prinsip Akrual (Accrual Basis): Mencatat Berdasarkan Terjadinya, Bukan Pembayarannya

Ini adalah salah satu prinsip yang paling krusial. Dalam jurnal umum, Anda tidak harus menunggu uang berpindah tangan untuk mencatat transaksi.

Pendapatan dan beban dicatat saat diperoleh atau terjadi, bukan saat kas berpindah.

Contoh konkret:

Perusahaan menyelesaikan proyek jasa konsultan pada 25 Mei, tapi pembayaran baru masuk 10 Juni.

Di bulan Mei, pencatatannya:

- Debit Piutang Usaha

- Kredit Pendapatan Jasa

Hal ini memberikan gambaran riil tentang performa bisnis di bulan Mei, bukan berdasarkan arus kas semata. Prinsip ini juga jadi dasar kenapa jurnal penyesuaian di akhir periode sangat penting.

4. Prinsip Konsistensi: Menjaga Metode Tetap Konsisten dari Periode ke Periode

Setiap metode pencatatan yang dipilih, entah itu metode depresiasi, pengakuan persediaan, atau format jurnal, harus digunakan secara konsisten dari periode ke periode.

Tujuannya agar laporan keuangan bisa dibandingkan dan dianalisis secara adil.

Contoh penerapan:

Jika Anda memilih metode FIFO untuk pencatatan persediaan, maka jurnal umum terkait penjualan dan penyesuaian stok harus selalu mengacu ke metode FIFO, bukan tiba-tiba ganti ke LIFO hanya karena ingin menekan nilai laba (misalnya saat harga bahan baku naik).

5. Prinsip Objektivitas: Semua Harus Bisa Dibuktikan

Setiap catatan dalam jurnal umum harus berdasarkan bukti transaksi yang bisa diverifikasi, bukan berdasarkan asumsi atau perkiraan pribadi.

Hal ini menjaga akuntabilitas dan integritas pencatatan.

Contoh sederhana:

Pembelian bahan baku sebesar Rp20.000.000 harus dilampirkan dengan faktur atau nota pembelian.

Jika tidak ada dokumen pendukung, transaksi tersebut tidak bisa sembarangan dimasukkan ke jurnal hanya berdasarkan “katanya”.

Baca juga: Contoh Jurnal Umum Perusahaan Manufaktur dan Cara Membuatnya

Bagaimana Format Jurnal Umum?

| Tanggal | Detail Transaksi | Referensi | Debit | Kredit |

| 1 Januari 2026 | Nama akun | Rp1 | ||

| Nama akun | Rp1 | |||

| Deskripsi Transaksi |

Seperti inilah format jurnal umum. Jurnal ini mengandung 5 elemen, yaitu:

1. Tanggal transaksi

Tanggal menunjukkan kapan sebuah transaksi terjadi. Ini membantu Anda mengurutkan transaksi, menyusun laporan bulanan, atau menelusuri aktivitas keuangan di masa mendatang.

2. Nama akun yang terlibat

Setiap transaksi selalu melibatkan minimal dua akun, satu sebagai debit, dan satu lagi sebagai kredit.

Tulis nama akun debit di baris pertama, lalu letakkan akun kredit di baris berikutnya dengan sedikit indentasi untuk membedakan posisinya.

Dengan menuliskan akun secara tepat dan berurutan, Anda mempermudah siapa pun yang membaca jurnal untuk memahami alur transaksi.

3. Jumlah pada kolom debit dan kredit

Pastikan Anda mencatat jumlah uang pada kolom debit dan kredit secara seimbang. Misalnya, jika Anda mencatat Rp5.000.000 di sisi debit, maka sisi kredit juga harus menunjukkan nilai yang sama.

Ingat, jurnal umum menggunakan sistem double-entry, yang artinya setiap pencatatan harus memiliki pasangan dengan nilai yang setara.

4. Deskripsi atau keterangan singkat

Tambahkan narasi singkat di bawah catatan akun untuk menjelaskan isi transaksi. Deskripsi ini membantu Anda atau rekan kerja memahami konteks transaksi tanpa perlu langsung membuka bukti fisik.

Contoh:

Pembelian perlengkapan kantor dari Toko ABC secara tunai.

Tulislah narasi dengan singkat, jelas, dan langsung ke intinya.

5. Nomor referensi (opsional tapi disarankan)

Nomor referensi berfungsi sebagai penghubung antara catatan jurnal dan bukti transaksi, seperti faktur atau nota.

Meskipun tidak wajib, menambahkan kode referensi akan memudahkan pelacakan saat Anda memeriksa ulang transaksi atau saat audit berlangsung.

Contoh tabel jurnal umum

Contoh 1: Pengisian Jurnal Umum Standar

Transaksi:

1 Januari 2026, perusahaan membeli perlengkapan secara tunai sebesar Rp2.000.000.

| Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|---|

| 01/01/2026 | Perlengkapan | 2.000.000 | ||

| Kas | 2.000.000 |

Contoh 2: Transaksi operasional harian

| Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|---|

| 02/01/2026 | Kas | 15.000.000 | ||

| Modal Pemilik | 15.000.000 | |||

| 03/01/2026 | Perlengkapan Kantor | 2.500.000 | ||

| Kas | 2.500.000 | |||

| 05/01/2026 | Beban Sewa Kantor | 4.000.000 | ||

| Kas | 4.000.000 | |||

| 08/01/2026 | Piutang Usaha | 6.500.000 | ||

| Pendapatan Jasa | 6.500.000 | |||

| 12/01/2026 | Kas | 3.000.000 | ||

| Piutang Usaha | 3.000.000 |

Contoh 3: Transaksi usaha dagang

| Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|---|

| 04/01/2026 | Persediaan Barang Dagang | 12.000.000 | ||

| Utang Usaha | 12.000.000 | |||

| 07/01/2026 | Beban Angkut Pembelian | 800.000 | ||

| Kas | 800.000 | |||

| 10/01/2026 | Kas | 18.000.000 | ||

| Penjualan | 18.000.000 | |||

| 10/01/2026 | Harga Pokok Penjualan | 11.500.000 | ||

| Persediaan Barang Dagang | 11.500.000 | |||

| 15/01/2026 | Beban Gaji Karyawan | 5.000.000 | ||

| Kas | 5.000.000 | |||

| 20/01/2026 | Utang Usaha | 12.000.000 | ||

| Kas | 12.000.000 |

Baca juga: Contoh Jurnal Umum Perusahaan Dagangdan Cara Membuatnya

Cara Membuat Jurnal Umum

Sebelum masuk ke tahapan pembuatan jurnal umum, Anda harus memahami siklus akuntansi dan saldo normal akun lebih dulu.

Pada ilmu akuntansi, ada proses yang dikenal dengan siklus akuntansi. Proses ini merupakan bagian dari pengumpulan dan pengolahan data secara sistematik dalam satu periode akuntansi, hingga akhirnya menjadi Financial Statement.

Tahapan demi tahapan harus diikuti sesuai dengan proses yang seharusnya.

1. Kumpulkan Bukti dan Identifikasi Transaksi

Pertama, Anda harus mendapatkan bukti atas transaksi atas suatu kesepakatan dengan pihak lain. Di tahap ini, identifikasi atas transaksi perlu dilakukan.

Hal tersebut dikarenakan tidak semua transaksi harus dicatat.

Anda hanya perlu mencatat transaksi yang mengakibatkan perubahan posisi keuangan dan dapat dinilai dalam satuan moneter secara objektif. Catatlah transaksi berdasarkan bukti yang ada.

2. Lakukan Analisa Transaksi

Jika sudah mengidentifikasi, yang harus dilakukan adalah melakukan analisis atas transaksi.

Caranya? Anda harus menentukan pengaruh transaksi tersebut terhadap posisi keuangan.

Pelajari posisi saldo normal, untuk lebih mengerti penempatan dan penentuan akun atas transaksi yang terjadi.

Selengkapnya terkait saldo normal, Anda bisa baca di Pengertian, jenis, dan cara menentukan Saldo Normal Akun ya! Selanjutnya, pahami rumus dasar akuntansi sebagai berikut:

Aset = Liabilitas + Modal

atau jika dijabarkan menjadi

Aset = Liabilitas + Modal + (Pendapatan – Beban)

Baca juga: Apa itu General Ledger? Berikut Pengertian, Contoh, dan Tahapan Membuatnya

3. Pencatatan Jurnal Umum

Setelah dianalisis, barulah masuk ke tahap selanjutnya, yaitu pencatatan jurnal secara runtut. Proses pencatatan jurnal ini juga disebut dengan penjurnalan.

Hal ini juga berkaitan dengan konsep pembukuan berpasangan pada ilmu akuntansi.

Untuk metode double entry bookkeeping, sekurang-kurangnya suatu transaksi harus terdiri atas 2 (dua) akun pembukuan. Yang terpenting adalah nominal pada sisi debit (Dr) dan kredit (Cr) harus seimbang.

Isikan journal entry pada format tersebut apabila Anda melakukan pencatatan secara manual.

Catatlah journal entry sesuai bukti transaksi yang telah dilakukan identifikasi dan analisa transaksi, dengan keterangan sebagai berikut:

- Tanggal, tuliskan tanggal terjadinya transaksi sesuai dengan bukti yang Anda terima. Untuk penjurnalan secara manual, bulan dan tahun cukup dituliskan satu kali saja, di setiap halaman judul, kecuali terdapat pergantian bulan dan tahun.

- No Bukti, isi nomor bukti transaksi secara lengkap dan jelas. Seperti yang sudah disebutkan di atas, bukti transaksi ini sangat penting dan sangat berguna di kemudian hari.

- Akun, setelah dianalisa, Anda menentukan transaksi tersebut akan masuk dalam akun mana saja. Tulis nama akun terkait transaksi yang terjadi.

- Reff, isi dengan kode akun atau COA, sesuai dengan nomor masing-masing akun pada buku besar.

- Debit, tulis nominal dari akun yang tergolong transaksi debit (Dr).

- Kredit, tulis nominal dari akun yang tergolong transaksi kredit (Cr).

- Keterangan, masukkan keterangan sigkat tentang transaksi di sini ya.

Catatlah semua transaksi yang terjadi dan tergolong pencatatan dengan format general journal.

Kalau semuanya sudah dicatat, sesuai dengan siklus akuntansi, tahap selanjutnya adalah posting atau memindahkan semua transaksi pada masing-masing akun ke buku besar.

Baca juga: Jurnal Penjualan Kredit: Pengertian, Bentuk, dan Contoh Penyelesaiannya

Contoh Jurnal Umum

Agar lebih memahami cara pengaplikasian general journal ini, berikut contoh kasus pembuatan jurnal transaksi di sebuah UMKM dalam bidang F&B dengan nama Say Story.

Bisnis tersebut dikelola langsung oleh pemilik yang bernama Pak Danang. Pak Danang ingin membuat pembukuan pada bisnisnya secara tepat dan rapi, berdasarkan langkah mudah yang sudah dijelaskan di atas.

- 1 Januari 2020, Pak Danang menyetorkan uang tunai sebesar Rp 25.000.000, sebagai modal awal bisnis didirikan.

- 2 Januari 2020, dibayarkan uang sewa ruko sebesar Rp 8.000.000. Pada Perjanjian ditunjukkan lama sewa 1 tahun dan sudah dibayar lunas di awal.

- 2 Januari 2020, Pak Danang membeli perlengkapan dan peralatan, masing-masing Rp 8.000.000 dan Rp 4.000.000, secara tunai dengan nominal total Rp 12.000.000.

- 3 Januari 2020, dibayarkan Rp 1.000.000 tunai kepada akun paid promote di instagram sebagai biaya marketing.

- 5 Januari 2020, pendapatan awal Say Story pada saat grand opening adalah sebesar Rp 2.500.000.

- 10 Januari 2020, Pak Danang memutuskan membeli sepeda motor secara kredit, dengan harga beli Rp 17.500.000. Hal tersebut dimaksudkan untuk menunjang layanan pesan antar Say Story.

Identifikasi dan Analisis Transaksi

Apa yang pertama kali harus Pak Danang lakukan sebelum melakukan penjurnalan? Iya betul sekali! Pak Danang harus mengidentifikasi dan menganalisis masing-masing dari transaksi tersebut.

Ayo kita lakukan sama-sama ya. Jangan lupa, dalam melakukan analisis, selain mengenali akun yang terlibat dalam transaksi, Anda juga harus memperhatikan rumus saldo normal akun di atas ya!

1. Transaksi terkait dengan setoran modal awal.

Setoran modal awal yang dilakukan Pak Danang secara tunai, berarti melibatkan penambahan akun kas pada kelompok aset di sisi debit, sebesar Rp25.000.000.

Sedangkan untuk sisi kredit, tentu saja penambahan atas akun modal dari kelompok ekuitas, dengan nilai yang sama.

2. Yang kedua ini adalah transaksi untuk mengakui pembayaran sewa gedung.

Bedanya, Pak Danang sudah melakukan pembayaran di awal sekaligus secara tunai, yang seharusnya dibebankan dalam kurun waktu untuk 1 tahun.

Beban yang telah dibayarkan di awal tersebut diakui sebagai penambahan prepaid expense atau beban dibayar di muka sisi debit pada kelompok akun aset.

Pengeluaran uang sebagai bentuk pelunasan atas transaksi ini dicatat sebagai pengurangan kas dalam sisi kredit untuk kelompok akun aset juga. Kedua akun harus mengakui nominal sebesar Rp8.000.000 pada masing-masing sisi.

3. Pak Danang melakukan pembelian aset tetap dalam bentuk peralatan dan perlengkapan dibayar secara tunai.

Sudah pasti Pak Danang harus mengakui penambahan aset tetap kelompok akun aset, untuk sisi debit, pada peralatan sebesar Rp8.000.000 dan perlengkapan sebesar Rp4.000.000.

Sedangkan pembayaran tunai, di akui sebagai pengurang kas pada sisi kredit, untuk kelompok akun aset juga, sebesar nominal total yaitu Rp12.000.000.

4. Jumlah terkait dengan pengeluaran biaya untuk marketing Say Story.

Seperti halnya pada pengakuan beban, maka Pak Danang harus mengakui penambahan beban marketing untuk kelompok akun beban sisi debit sebesar Rp1.000.000.

Sedangkan pembayaran secara tunai, diakui sebagai pengurangan kas di sisi kredit, dengan nominal yang sama.

5. Transaksi ini mengakui penjualan pada saat grand opening.

Berarti, Pak Danang mengakui penambahan untuk sisi kredit pada akun penjualan di kelompok pendapatan.

Sedangkan uang yang masuk di akui sebagai penambahan akun kas di sisi debit pada kelompok akun aset, dengan nominal masing-masing Rp2.500.000.

6. Sama seperti transaksi ke-3, transaksi terakhir ini merupakan jenis transaksi pembelian aset tetap.

Bedanya, Pak Danang memilih membayaran pembelian kendaraan secara kredit.

Artinya, transaksi ini tidak melibatkan akun kas, tetapi akun utang. Pembelian kendaraan diakui sebagai penambahan akun aset tetap kendaraan, di sisi debit, pada kelompok akun aset.

Sedangkan, penambahan utang, diakui sebagai utang leasing di kredit, pada kelompok akun liabilitas. Masing-masing diisikan nominal sebesar Rp17.500.000, baik di sisi debit maupun kredit.

Baca juga: Cara Membuat Jurnal Umum, Contoh Kasus, dan Jawabannya

Contoh Tabel Jurnal Umum

Setelah melakukan analisa mendalam pada masing-masing transaksi, jangan lupa untuk langsung membuat general journal atas case Pak Danang ya.

Catat dengan hati-hati, agar tidak terjadi salah catat. Berikut general journal milik Pak Danang:

Baca Juga: Memahami Rekapitulasi Jurnal dalam Akuntansi dan Contohnya

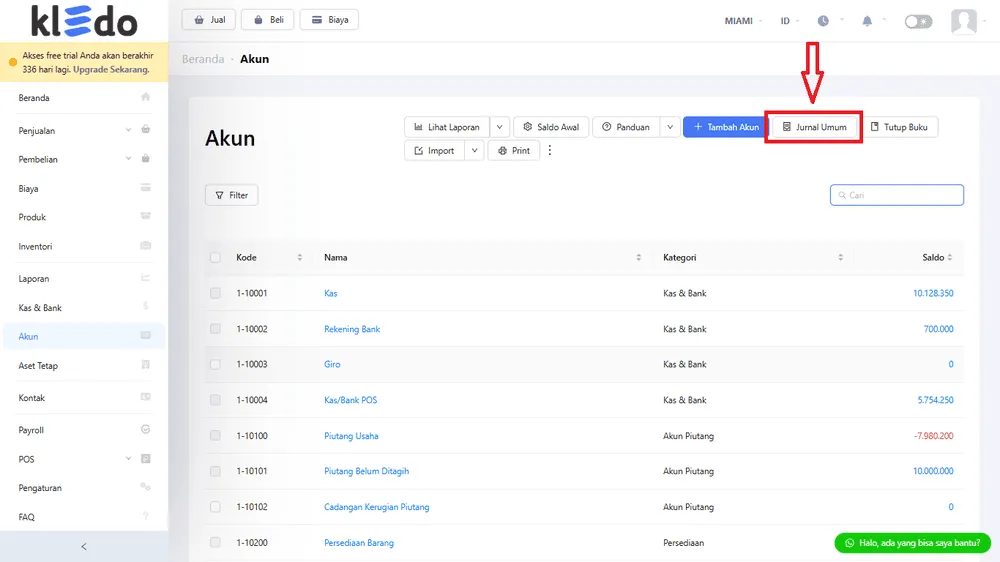

Cara Mencatat Jurnal Umum di Kledo

Setelah memahami pengertian dan contoh jurnal, kini saatnya Anda mempraktikkan pencatatan jurnal tersebut menggunakan software akuntansi seperti Kledo.

Dengan Kledo, proses pencatatan jurnal menjadi lebih mudah, cepat, dan minim risiko kesalahan. Tidak hanya itu, semua data yang Anda masukkan akan otomatis tersinkronisasi ke buku besar dan laporan keuangan, sehingga Anda tidak perlu melakukan proses pencatatan secara manual.

Berikut adalah langkah-langkah mudah untuk mencatat jurnal umum di Kledo:

1. Masuk ke Menu Akun

- Buka dashboard Kledo, lalu klik menu “Akun” di sidebar kiri.

- Pilih “Jurnal Umum” dari tab yang tersedia.

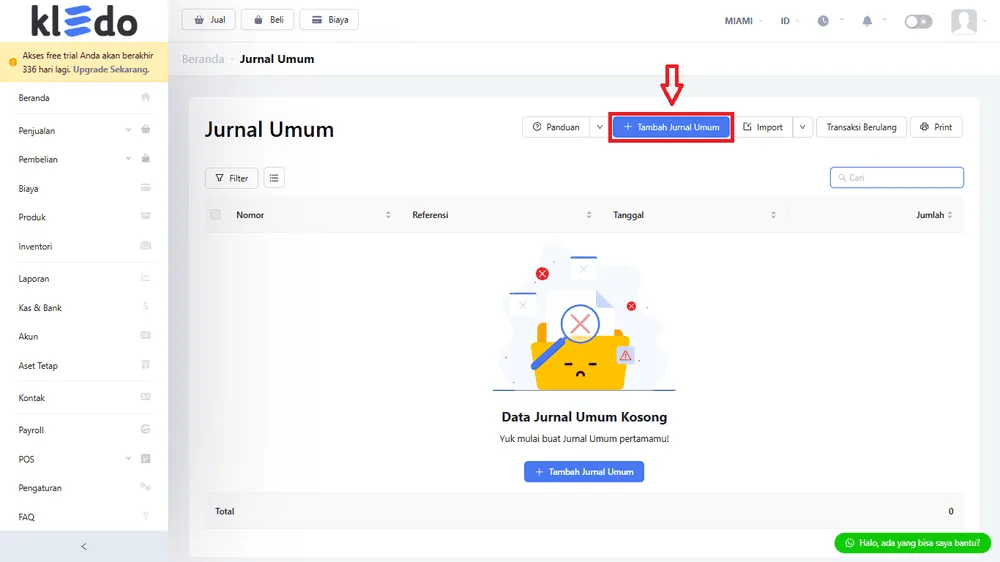

2. Tambah Jurnal Baru

- Klik tombol “Tambah Jurnal Umum” di pojok kanan atas.

- Akan muncul formulir kosong untuk diisi.

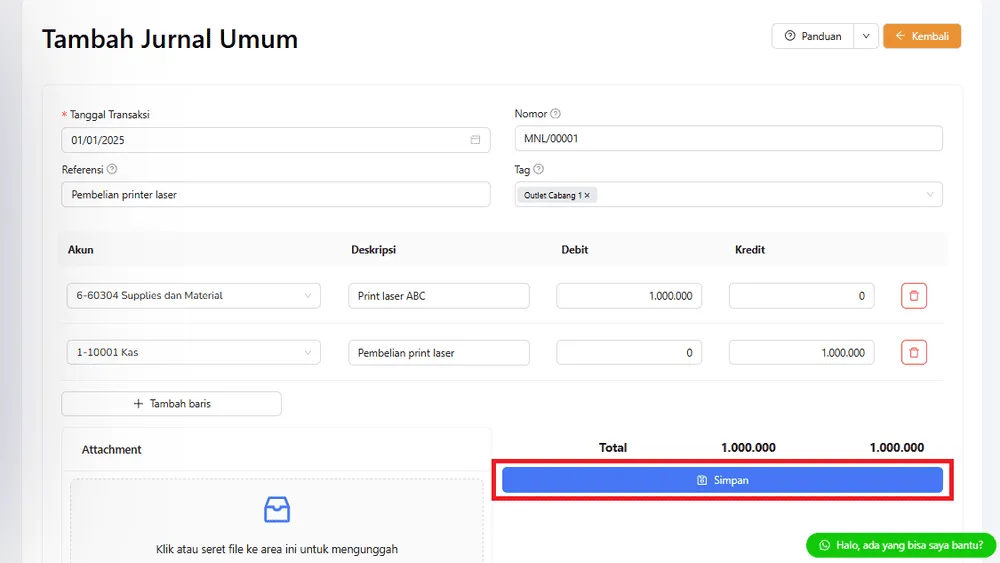

3. Isi Informasi Dasar

- Tanggal Transaksi: Masukkan tanggal sesuai kejadian transaksi.

- Referensi: Beri catatan khusus untuk memudahkan pelacakan.

- Tag (opsional): Tambahkan kategori khusus jika diperlukan.

4. Input Akun COA

- Di kolom “Akun”, pilih akun COA yang ingin didebit atau dikredit dari dropdown.

- Contoh: Debit ke akun “Material & Supplies”, kredit ke akun “Kas”.

- Deskripsi: Tulis penjelasan singkat transaksi (misal: “Pembelian printer laser”).

- Nominal: Masukkan jumlah transaksi sesuai debit/kredit.

5. Simpan Jurnal

Catatan transaksi otomatis tersimpan dan bisa dilihat di daftar jurnal umum.

Setelah semua data terisi dan nominal debit-kredit balance, klik tombol “Simpan” di bagian bawah.

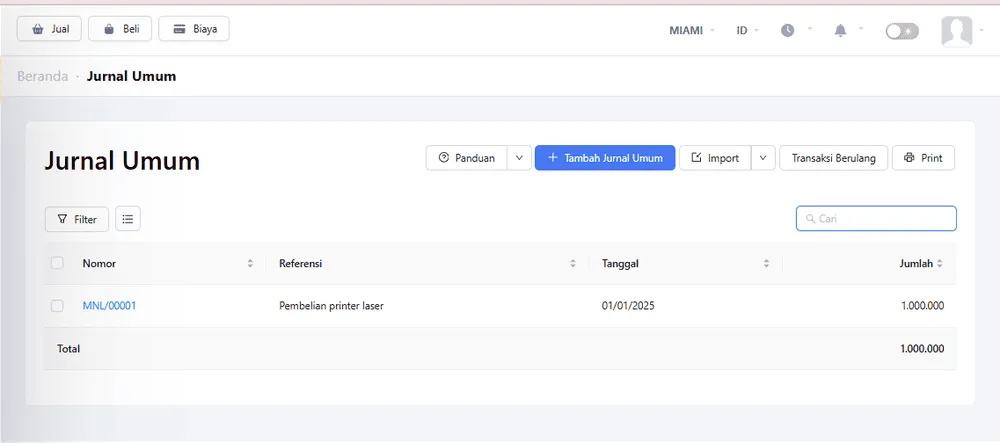

6. Lihat Daftar Jurnal

Catatan transaksi otomatis tersimpan dan bisa dilihat di daftar jurnal umum.

Anda juga dapat mempelajari cara membuat jurnal umum di Kledo melalui penjelasan video di bawah ini:

Baca Juga: Jurnal Khusus Perusahaan Dagang: Pengertian, Jenis, dan Contohnya

5 Kesalahan dalam Pembuatan Jurnal Umum dan Cara Menghindarinya

Sekilas, membuat jurnal umum terlihat seperti proses yang mudah, cukup pilih akun, tentukan posisi debit atau kredit, lalu catat.

Tapi realitanya, kesalahan dalam pencatatan justru sering terjadi, terutama jika dilakukan tanpa pemahaman prinsip dasar dan tanpa ketelitian.

Beberapa kesalahan ini bahkan cukup serius karena bisa berdampak langsung pada keakuratan laporan keuangan.

Berikut beberapa kesalahan umum yang sering ditemui dalam pembuatan jurnal umum, lengkap dengan cara realistis untuk menghindarinya:

1. Salah klasifikasi akun

Salah satu kesalahan paling mendasar adalah ketika sebuah transaksi dicatat menggunakan jenis akun yang tidak sesuai.

Misalnya, pembelian perlengkapan kantor langsung dicatat sebagai beban, padahal seharusnya diakui terlebih dahulu sebagai aset (perlengkapan), lalu baru dikurangkan secara bertahap seiring penggunaannya.

Kesalahan seperti ini bisa mengacaukan laporan keuangan karena menyebabkan beban tampak lebih besar dari yang sebenarnya.

Selain itu, nilai aset juga jadi tidak mencerminkan kondisi riil karena tidak diperbarui dengan benar.

Cara menghindarinya: Pastikan Anda benar-benar memahami fungsi dan karakteristik setiap akun. Jangan ragu untuk merujuk ke chart of accounts perusahaan dan baca kembali penjelasan masing-masing akun sebelum mencatat transaksi.

2. Transaksi ganda atau terlewat

Kesalahan ini biasanya muncul akibat pencatatan manual atau proses yang belum terdigitalisasi sepenuhnya.

Transaksi yang sama bisa tercatat dua kali karena tidak ada kontrol yang jelas, atau bahkan tidak tercatat sama sekali karena bukti transaksinya terselip atau terlupakan.

Dampaknya cukup serius: pencatatan ganda membuat nilai transaksi membengkak, sementara transaksi yang terlewat bisa menyebabkan laporan tidak lengkap atau bahkan tidak valid.

Cara menghindarinya: Gunakan sistem penomoran transaksi yang konsisten dan terstruktur. Pastikan setiap transaksi direkap dan dicek ulang berdasarkan dokumen pendukungnya, baik berupa faktur, nota, maupun bukti transfer.

3. Tidak membuat jurnal penyesuaian

Banyak pencatatan jurnal yang dibuat tanpa memperhatikan penyesuaian di akhir periode.

Padahal, transaksi seperti beban dibayar di muka, pendapatan diterima di muka, penyusutan aset tetap, atau piutang yang berisiko tak tertagih harus disesuaikan agar laporan mencerminkan keadaan yang sebenarnya.

Tanpa jurnal penyesuaian, laporan keuangan bisa sangat misleading. Beban bisa tampak lebih kecil atau lebih besar dari yang semestinya, dan nilai aset pun bisa tidak akurat.

Cara menghindarinya: Di setiap akhir periode, alokasikan waktu untuk melakukan review jurnal dan susun jurnal penyesuaian. Cek kembali apakah ada transaksi yang belum sepenuhnya terealisasi dan butuh dicatat ulang agar sesuai dengan prinsip akrual.

4. Mencatat transaksi tanpa bukti pendukung

Pencatatan berdasarkan perkiraan atau asumsi tanpa dokumen resmi juga termasuk kesalahan fatal.

Misalnya, mencatat biaya listrik hanya berdasarkan angka bulan sebelumnya, tanpa menunggu tagihan aktual keluar.

Masalah seperti ini bisa menimbulkan banyak pertanyaan saat proses audit atau pemeriksaan internal. Tanpa bukti, pencatatan tidak bisa dipertanggungjawabkan dan berisiko dianggap fiktif.

Cara menghindarinya: Pastikan setiap jurnal disertai dengan bukti transaksi yang sah dan bisa diverifikasi. Jika terpaksa harus mencatat estimasi (misalnya untuk accrual), beri catatan khusus dan lakukan penyesuaian begitu data aktual tersedia.

5. Terbalik menempatkan debit dan kredit

Kesalahan teknis ini sering terjadi karena kurang memahami logika dasar debit dan kredit.

Misalnya, kas bertambah tapi malah dicatat di sisi kredit, atau utang dibayar tapi dicatat sebagai penambahan utang, bukan pengurangan.

Akibatnya, saldo akun bisa terbalik, dan ini tentu akan memengaruhi seluruh struktur laporan keuangan. Kesalahan seperti ini bisa langsung terlihat saat proses rekonsiliasi atau saat laporan tidak seimbang.

Cara menghindarinya: Pegang prinsip dasarnya:

- Aset dan beban bertambah di sisi debit, berkurang di sisi kredit

- Liabilitas, pendapatan, dan ekuitas bertambah di sisi kredit, berkurang di sisi debit

Jika perlu, gunakan diagram atau tabel visual sebagai pengingat singkat saat membuat jurnal.

Baca juga: Contoh Jurnal Umum Perusahaan Jasa dan Cara Membuatnya

Frequently Asked Questions (FAQ):

1. Apa yang dimaksud jurnal umum?

Jurnal umum adalah catatan akuntansi yang digunakan untuk mencatat semua transaksi keuangan suatu perusahaan secara kronologis dan sistematis.

Jurnal umum mencatat setiap transaksi keuangan dalam bentuk ayat jurnal yang terdiri dari akun debit dan akun kredit yang saling berpasangan.

Tujuan dari jurnal umum adalah untuk memberikan catatan lengkap dan terorganisir mengenai semua transaksi keuangan yang terjadi dalam suatu periode waktu tertentu, yang kemudian digunakan untuk menyusun laporan keuangan dan membuat keputusan bisnis yang tepat.

2. Jurnal umum mencatat apa saja?

Jurnal umum mencatat semua transaksi keuangan yang terjadi pada perusahaan, baik transaksi tunai maupun non-tunai, dan mencatat dua sisi dari setiap transaksi, yaitu debit dan kredit.

Berikut ini adalah informasi yang biasanya dicatat dalam jurnal umum:

- Tanggal transaksi

- Nama akun yang terlibat dalam transaksi

- Jumlah uang yang terlibat dalam transaksi

- Sisi akun yang terkena debit

- Sisi akun yang terkena kredit

3. Bagaimana cara pembuatan jurnal umum?

Berikut adalah langkah-langkah umum dalam pembuatan jurnal umum:

Identifikasi transaksi keuangan yang terjadi

Identifikasi setiap transaksi keuangan yang terjadi, baik itu pembelian, penjualan, pengeluaran, penerimaan, pembayaran hutang, atau pembayaran piutang.

Tentukan akun-akun yang terlibat

Tentukan akun-akun yang terlibat dalam transaksi keuangan tersebut. Setiap transaksi akan mempengaruhi minimal dua akun.

Misalnya, sebuah transaksi pembelian menggunakan kas akan mempengaruhi akun Kas dan akun Pembelian.

Tentukan sisi debit dan kredit

Tentukan sisi debit dan kredit untuk setiap akun yang terlibat. Debit dan kredit harus selalu seimbang, artinya total jumlah debit harus sama dengan total jumlah kredit.

Catat transaksi ke jurnal umum

Catat transaksi ke jurnal umum dalam urutan kronologis, yaitu dimulai dari transaksi yang terjadi paling awal.

Baca juga: Ayat Jurnal Penyesuaian: Pengertian, Jenis, dan Contohnya dalam Bisnis

4. Apa saja fungsi jurnal umum?

- Historis: Mencatat semua transaksi keuangan secara kronologis atau berurutan sesuai tanggal terjadi;

- Mencatat: Dicatat lengkap secara terperinci dan detail, jangan sampai ada yang terlewatkan;

- Analisis: mengecek transaksi apakah harus masuk ke debit (Dr) atau kredit (Cr);

- Instruktif: perintah agar posting ke buku besar, sesuai hasil analisis, baik di debit maupun kredit; dan

- Informatif: memberikan detail transaksi secara jelas.

5. Kapan jurnal umum dibuat?

Dalam proses pencatatan manual, jurnal umum biasanya dicatat harian untuk mendatata transaksi yang berkaitan dengan entri penyesuaian, stok awal, penyusutan, kesalahan akuntansi, dan lain-lain selama periode waktu tertentu.

6. Apa perbedaan jurnal umum dan jurnal khusus?

Jurnal umum dan jurnal khusus memiliki beberapa perbedaan:

- Sifat: Jurnal umum mencatat transaksi dengan sifat yang berbeda, sementara jurnal khusus mencatat transaksi dengan sifat yang sama

- Metode pencatatan: Jurnal umum mencatat semua transaksi dalam bentuk dua atau lebih barus, sementara jurnal khusus mencatat semua transaksi bentuk item baris tunggal.

- Akumulasi transaksi: Jurnal umum tidak mengakumulasikan transaksi, dan transaksi individu diposting ke buku besar. Jurnal khusus mengakumulasikan semua transaksi dan mempostingnya ke buku besar.

Baca Juga: Jurnal Penjualan: Ini Definisi, Fungsi, dan Format Penyusunannya

Kesimpulan

Itulah penjelasan, beberapa langkah mudah, dan contoh pembuatan general journal. Pada intinya, jurnal ini lebih banyak digunakan pada perusahaan di sektor jasa.

Meskipun demikian, tidak menutup kemungkinan Kawan Kledo juga akan tetap menggunakannya pada sektor dagang.

Untuk mencatat jurnal umum, Anda tetap harus memperhatikan siklus akuntansi dan pemahaman terkait saldo normal akun.

Walaupun tidak mengerti akuntansi, Anda tetap bisa mempelajari pemahaman mendasar terkait pembuatan general journal sedikit demi sedikit.

Jika merasa kesulitan, Kledo juga punya menu jurnal umum yang bisa diinput dengan mudah kapanpun dan dimanapun.

Tapi, harus daftar Kledo dulu biar bisa menggunakan fiturnya. Jadi, daftar Kledo sekarang juga di sini dan nikmati masa trial secara gratis selama 14 hari!