Apakah Anda mengerti perbedaan jurnal umum dan jurnal khusus. Jurnal akuntansi adalah dasar dari pencatatan yang efektif dan digunakan untuk melacak dan menganalisis status keuangan suatu organisasi, dan ada dua jenis jurnal, yaitu jurnal umum dan jurnal khusus.

Perusahaan juga menggunakan berbagai jenis pembukuan untuk mencatat berbagai jenis transaksi bisnis yang mereka lakukan selama berbagai aktivitas bisnis.

Buku-buku ini biasanya disebut sebagai buku besar atau entri asli dan secara garis besar dapat dibagi menjadi dua jenis – jurnal khusus dan jurnal umum.

Jurnal khusus disebut juga buku harian dan biasanya meliputi jurnal penjualan, jurnal retur penjualan, jurnal pembelian, jurnal retur pembelian, jurnal penerimaan kas, dan jurnal pembayaran tunai.

Jurnal-jurnal ini banyak digunakan untuk mengumpulkan data yang berkaitan dengan transaksi yang sifatnya berulang.

Jurnal umum digunakan untuk mencatat transaksi yang tidak berulang dan tidak ada jurnal khusus yang dikelola.

Untuk Lebih jelasnya, mari kita bahas perbedaan jurnal umum dan jurnal khusus secara mendalam melalui artikel ini. Jadi baca sampai habis.

Apa itu Jurnal Umum?

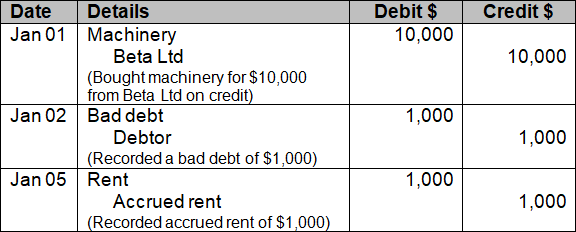

jurnal umum adalah fase pertama akuntansi karena semua transaksi dicatat di dalamnya, awalnya dalam urutan kronologis.

Inilah sebabnya mengapa buku besar juga disebut buku entri asli, buku kronologis, atau buku harian. Dalam jurnal, dua aspek dari setiap transaksi dicatat, mengikuti sistem akuntansi entri ganda.

Sebelum mencatat transaksi dalam jurnal, penting untuk memahami pembukuan double-entry, serta perbedaan antara dua jenis pembukuan utama: yaitu, pembukuan double-entry dan single-entry.

Setelah menganalisis transaksi bisnis, dicatat dalam buku yang dikenal sebagai jurnal (atau jurnal umum). Ketika transaksi dicatat dalam jurnal, itu menjadi entri jurnal.

Proses pencatatan transaksi dalam jurnal disebut penjurnalan.

Jurnal umum juga merupakan buku jurnal utama yang digunakan untuk mencatat semua transaksi lain yang tidak dicatat dalam jurnal khusus dan buku kas.

Ini biasanya mencakup entri untuk penyesuaian seperti pembayaran di muka, koreksi kesalahan, piutang tak tertagih dan doubtful debt, depresiasi, pencatatan persediaan dan penjualan dan pembelian aset tidak lancar.

Semua transaksi dalam jurnal umum dicatat dalam bentuk double entry. Jurnal umum juga bertindak sebagai otorisasi karena semua entri dalam jurnal akan disiapkan atau direview oleh akuntan keuangan.

Tampilannya seperti di bawah ini:

Selain empat kolom yang digunakan dalam format jurnal umum di atas, terkadang kolom referensi posting juga digunakan untuk mencatat nomor halaman akun tertentu dalam buku besar. Kolom ini berguna untuk menemukan akun tertentu dari buku besar.

Dalam sistem akuntansi yang terkomputerisasi, kolom ini digunakan untuk memasukkan nomor rekening pada buku besar perusahaan.

Baca Juga: Contoh Jurnal Penjualan dan Pembelian + Cara Mencatatnya

Apa itu Jurnal Khusus?

Jurnal khusus adalah buku entri utama yang digunakan untuk menganalisis dan mencatat transaksi bisnis tertentu seperti penjualan kredit dan pembelian kredit.

Tujuan dari jurnal khusus adalah untuk membedakan transaksi tertentu dari transaksi lain sehingga dapat dikelola, ditangani, dan dikendalikan dengan lebih baik. Jurnal khusus memiliki enam jenis umum yang dikenal sebagai:

- Jurnal penjualan

- Jurnal retur penjualan

- Jurnal pembelian

- Jurnal retur pembelian

- Jurnal penerimaan kas

- Jurnal pembayaran atau pengeluaran kas

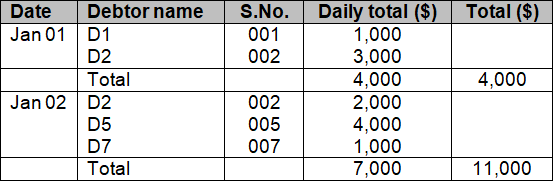

Jurnal penjualan juga disebut buku hari penjualan dan digunakan untuk mencatat penjualan kredit bisnis.

Pada saat mencatat penjualan kredit, nama debitur yang melakukan penjualan juga ditunjukkan bersama dengan nomor rekeningnya pada jurnal penjualan. Jurnal penjualan terlihat seperti

Jurnal retur penjualan yang disebut juga sales return day book digunakan untuk mencatat penjualan kredit yang dikembalikan dari debitur. Formatnya sama dengan jurnal penjualan.

Baca juga: Berikut Pembahasan Cara Menghitung Rumus Laba Kotor

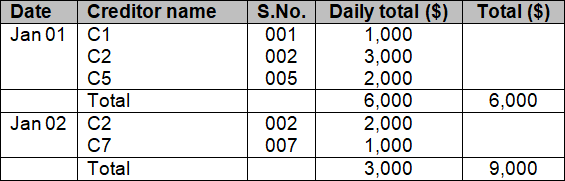

Jurnal pembelian juga disebut buku hari pembelian dan digunakan untuk mencatat pembelian kredit bisnis bersama dengan nama kreditur dan nomor rekeningnya dari mana pembelian telah dilakukan.

Jurnal pembelian terlihat seperti

Jurnal retur pembelian yang disebut juga dengan buku hari retur pembelian digunakan untuk mencatat pembelian kredit yang dikembalikan ke pemasok. Formatnya sama dengan jurnal pembelian.

Baca juga: Jurnal Penjualan Kredit: Pengertian, Bentuk, dan Contoh Penyelesaiannya

Perbedaan Jurnal Umum dan Jurnal Khusus

Perbedaan utama antara jurnal umum dan jurnal khusus diberikan di bawah ini:

1. Tujuan dan sifat transaksi yang dicatat

Dalam jurnal khusus, semua transaksi yang dicatat bersifat serupa. Misalnya semua penjualan kredit dicatat dalam jurnal khusus dan semua pembelian kredit dicatat dalam jurnal pembelian.

Jurnal umum digunakan untuk mencatat semua transaksi lain yang tidak memiliki jurnal khusus.

Transaksi tersebut dapat mencakup penyesuaian untuk akrual dan pembayaran di muka, piutang tak tertagih, koreksi kesalahan, ayat jurnal penutup dan penjualan dan pembelian aset tidak lancar.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

2. Kesesuaian dan penggunaan

Jurnal umum cocok untuk usaha kecil di mana hanya beberapa transaksi yang terjadi setiap hari.

Usaha kecil mungkin tidak perlu memelihara jurnal khusus untuk sifat transaksi yang berbeda karena hanya jurnal umum yang cukup untuk berfungsi sebagai buku entri asli.

Jurnal khusus dikelola oleh bisnis menengah dan besar di mana banyak transaksi yang serupa terjadi dalam satu hari dan menjadi sulit untuk mencatat semua transaksi tersebut oleh satu pemegang buku dalam satu jurnal.

Baca juga: Neraca Saldo Setelah Penutupan: Pengertian, Fungsi, dan Contohnya

3. Metode pencatatan transaksi

Dalam jurnal umum semua transaksi dicatat dalam bentuk dua baris atau lebih (yaitu, bagian debit di baris pertama dan bagian kredit di baris kedua) sedangkan dalam jurnal khusus semua transaksi penjualan dan pembelian dicatat sebagai entri baris tunggal dengan referensi debitur dan kreditur dll.

4. Posting ke buku besar

Semua transaksi dalam jurnal umum diposting di buku besar sedangkan di jurnal khusus semua transaksi diposting secara umum dan juga di buku besar pribadi.

Baca Juga: Jurnal Umum: Fungsi, Elemen, Contoh, dan Cara Membuatnya

5. Akumulasi transaksi

Pada jurnal khusus semua transaksi diakumulasikan kemudian totalnya dibukukan secara berkala ke buku besar sedangkan pada jurnal umum transaksi tidak diakumulasikan dan dibukukan satu per satu ke buku besar.

6. Jumlah kolom yang digunakan

Format dasar jurnal umum biasanya sederhana yang meliputi kolom tanggal, kolom deskripsi, kolom referensi posting, kolom entri debet dan kolom entri kredit.

Jurnal khusus, di sisi lain, adalah bentuk pencatatan transaksi yang lebih sistematis dan dapat terdiri dari banyak kolom tergantung pada kebutuhan informasi dari pemegang buku, akuntan, manajer, pemilik dan auditor, dll.

Baca juga: Cara Membuat Jurnal Umum, Contoh Kasus, dan Jawabannya

7. Fungsi dasar jurnal

Jurnal umum

Jurnal umum memiliki 5 fungsi penting bagi sebuah perusahaan, adapun kelima fungsi tersebut adalah:

- Fungsi Historis: Pencatatan setiap transaksi didasarkan pada waktu terjadinya transaksi, sehingga jurnal umum dapat menggambarkan kegiatan sehari-hari perusahaan dalam satu bulan.

- Fungsi Pencatatan: Jurnal umum digunakan untuk melakukan berbagai kegiatan pencatatan keuangan yang terjadi dalam suatu perusahaan selama periode waktu tertentu.

- Fungsi Analisis: Menganalisis semua transaksi untuk mengetahui akun mana yang harus didebet atau dikredit.

- Fungsi instruksi: Merupakan perintah untuk mencatat buku besar baik secara debet maupun kredit sesuai dengan hasil analisis.

- Fungsi Informatif: Jurnal publik memiliki fungsi sebagai informasi melalui pencatatan transaksi yang dilakukan.

Jurnal Khusus

Sedangkan jurnal khusus dikelompokkan menjadi 4 jenis berdasarkan fungsinya, berikut jenis-jenis fungsi jurnal khusus:

- Jurnal Pembelian, berfungsi untuk mencatat semua pembelian barang usaha secara kredit.

- Jurnal Penjualan, untuk mencatat semua transaksi yang berhubungan dengan penjualan barang-barang usaha secara kredit.

- Jurnal Penerimaan Kas, untuk mencatat semua transaksi penerimaan uang dari berbagai sumber pendapatan.

- Jurnal Pengeluaran Kas, untuk mencatat semua transaksi pengeluaran uang dari berbagai sumber pengeluaran.

Baca juga: Apa itu Klasifikasi Biaya? Berikut Pembahasan Lengkapnya

Tabel Perbedaan Jurnal Umum dan Jurnal Khusus

| Jurnal Khusus | Jurnal Umum | |

| Sifat transaksi yang dicatat | Transaksi dengan sifat yang sama dicatat | Transaksi dengan sifat yang berbeda dicatat |

| Kesesuaian dan penggunaan | Digunakan oleh usaha menengah dan besar dengan volume transaksi yang sangat besar setiap hari | Digunakan oleh usaha kecil biasanya dengan sejumlah kecil terjemahan harian. |

| Metode pencatatan transaksi | Semua transaksi dicatat dalam bentuk item baris tunggal | Semua transaksi dicatat dalam bentuk dua atau lebih item baris (yaitu, aspek debit dan kredit dari setiap transaksi) |

| Cara posting ke buku besar | Semua transaksi dari jurnal khusus diposting ke buku besar umum maupun pribadi | Semua transaksi dalam jurnal umum diposting ke buku besar |

| Akumulasi transaksi | Semua transaksi diakumulasikan dan kemudian total diposting ke buku besar | Transaksi tidak diakumulasikan dan transaksi individu diposting ke buku besar |

| Jumlah kolom yang digunakan | Informasi lebih rinci untuk setiap transaksi dimasukkan. Banyak kolom yang digunakan tergantung pada jenis jurnal dan kebutuhan pencatatan informasi perusahaan. | Tanggal, deskripsi, entri debit dan kolom entri kredit adalah persyaratan dasar dalam hal jurnal umum. |

Baca juga: Mengenal 10 Lembaga Keuangan Bukan Bank yang Ada di Indonesia

Kesimpulan

Jurnal khusus dan jurnal umum keduanya merupakan ayat jurnal utama yang digunakan untuk mencatat transaksi bisnis.

Dalam jurnal khusus semua transaksi yang berhubungan dengan penjualan kredit, retur penjualan kredit, pembelian kredit dan retur pembelian kredit dicatat.

Dalam jurnal umum semua transaksi lainnya dicatat yang mencakup penyesuaian akun seperti penjualan dan pembelian aset tidak lancar, akrual dan pembayaran di muka, piutang tak tertagih dan koreksi kesalahan dll.

Dalam jurnal khusus semua transaksi dicatat dalam bentuk entri baris tunggal sedangkan dalam jurnal umum semua transaksi dicatat dalam bentuk dua atau lebih entri baris.

Untuk memudahkan Anda dalam membuat jurnal umum dan jurnal khusus dalam bisnis. Anda bisa mencoba menggunakan software akuntansi seperti Kledo.

Kledo adalah software akuntansi berbasis cloud yang memiliki fitur terlengkap dengan harga terjangkau dan juga digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis.

Anda juga bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026