Perusahaan dagang merupakan salah satu bentuk jenis usaha yang banyak beroperasi di sekitar kita. Sama seperti perusahaan lainnya, mereka pun juga harus menyusun laporan keuangan perusahaan dagang pada akhir periode.

Setidaknya, ada 4 jenis laporan keuangan yang dibuat oleh perusahaan dagang. Mereka adalah laporan laba rugi, neraca, laporan laba ditahan, dan laporan arus kas.

Artikel ini akan membahas pengertian, karakteristik, tujuan, jenis, dan contoh laporan keuangan perusahaan dagang.

Mengenal Apa Itu Laporan Keuangan Perusahaan Dagang

Laporan keuangan adalah alat penting untuk mengelola perusahaan dagang. Mereka adalah gambaran keuangan perusahaan yang memberikan data penting tentang keberhasilannya.

Mereka juga merupakan acuan yang digunakan untuk memetakan jalur masa depan bisnis. Bankir, investor, dan lainnya menggunakan laporan keuangan untuk menganalisis kesehatan dan likuiditas organisasi dan membuat keputusan yang memengaruhinya.

Laporan keuangan perusahaan dagang adalah kumpulan data keuangan tentang perusahaan itu sendiri. Analisis dan organisasi laporan keuangan dapat membantu bisnis menarik kesimpulan tentang kesehatan keuangan perusahaan. Item baris demi baris serta jumlah total dari apa yang Anda lihat disertakan dalam pernyataan.

Laporan laba rugi, neraca, dan laporan arus kas adalah tiga laporan keuangan dasar. Selama suatu periode, setiap jenis laporan keuangan melaporkan fakta yang berbeda (misalnya, bulan, kuartal, dll.). Laporan memberikan informasi tentang berbagai aspek kesehatan keuangan perusahaan Anda.

Laporan keuangan dibuat untuk rentang periode yang berbeda. Tahun fiskal terbaru dicakup oleh laporan keuangan tahunan. Laporan keuangan interim dapat disiapkan secara bulanan, triwulanan, atau setengah tahunan.

Laporan akhir tahun seringkali memiliki komponen yang lebih sedikit daripada laporan sementara. Mereka mungkin tidak memiliki laporan arus kas atau laporan laba ditahan, misalnya. Untuk membuat perbandingan lebih mudah, laporan keuangan biasanya menyertakan informasi untuk periode sekarang dan sebelumnya.

Laporan keuangan yang mencakup periode 1 Januari hingga 31 Desember 2023, misalnya, akan mencakup laporan keuangan untuk tahun tersebut serta tahun sebelumnya—1 Januari hingga 31 Desember 2022.

Baca juga: Debt to Equity Ratio: Pengertian, Rumus, dan Contoh Perhitungannya

Karakteristik Laporan Keuangan Perusahaan Dagang

Reliabilitas

Pemangku kepentingan tidak dapat menggunakan data keuangan yang tidak mereka pahami. Sebuah organisasi harus menunjukkan data keuangan sedemikian rupa sehingga membantu dalam pemahaman data yang mendasarinya.

Relevansi

Pengguna dapat menilai apakah mereka membuat keputusan ekonomi terbaik dengan melihat data yang relevan. Seperangkat data juga relevan jika memiliki kekuatan untuk mengoreksi atau memvalidasi proses mental dan fakta yang ada.

Keandalan

Informasi hanya dapat diandalkan jika tidak mengandung kesalahan, terutama kesalahan material, lengkap, dan tidak bias. Relevansi tidak cukup untuk dapat dipercaya. Agar berguna dalam pengambilan keputusan, satu set data harus dapat diandalkan dan relevan.

Baca juga: Berikut Pembahasan Cara Menghitung Rumus Laba Kotor

Tujuan Laporan Keuangan Perusahaan Dagang

Secara internal dan eksternal, laporan keuangan melayani berbagai tujuan. Laporan keuangan perusahaan dagang diharapkan oleh pemangku kepentingan eksternal seperti kreditur. Pernyataan ini memberikan informasi tentang posisi keuangan perusahaan saat ini, pertumbuhan, sumber daya, dan prospek arus kas.

Selanjutnya, laporan keuangan dapat membantu investor dalam membuat keputusan ekonomi dengan memberikan pengetahuan yang lebih baik tentang perkembangan perusahaan dan peluang potensial.

Laporan keuangan juga penting untuk keperluan internal sebagai alat untuk mengukur kinerja dan perubahan perusahaan.

Laporan ini juga diperhitungkan saat membuat keputusan keuangan (dan/atau manajerial) yang penting karena memberikan gambaran visual yang jelas dan akurat tentang status keuangan perusahaan Anda saat ini.

Baca juga: Jurnal Khusus: Pengertian, Manfaat, dan Contoh Transaksinya

4 Jenis Laporan Keuangan Perusahaan Dagang

Perusahaan dagang adalah bisnis di mana pedagang membeli barang dan jasa, dan kemudian menjual kembali barang dan jasa tersebut.

Barang yang dibeli oleh pedagang dikenal sebagai barang dagangan. Perusahaan dagang menggunakan empat laporan keuangan, yaitu laporan laba rugi, laporan laba ditahan, neraca , dan laporan arus kas.

Laporan Laba Rugi

Laporan laba rugi multi-langkah menunjukkan hubungan penting yang membantu dalam menganalisis seberapa baik kinerja perusahaan. Misalnya, dengan mengurangi harga pokok penjualan dari pendapatan operasi, Anda dapat menentukan berapa jumlah pendapatan penjualan yang melebihi harga pokok penjualan.

Jika margin ini, yang disebut margin kotor, lebih rendah dari yang diinginkan, perusahaan mungkin perlu menaikkan harga jualnya dan/atau menurunkan harga pokok penjualannya.

Laporan laba rugi diklasifikasikan membagi beban operasi menjadi beban penjualan dan administrasi. Dengan demikian, pengguna laporan dapat melihat berapa banyak biaya yang dikeluarkan dalam menjual produk dan berapa banyak dalam mengelola bisnis.

Pengguna pernyataan juga dapat membuat perbandingan dengan data tahun lain untuk bisnis yang sama dan dengan bisnis lain. Manajemen memilih laporan laba rugi mana yang menyajikan data keuangan perusahaan.

Pilihan ini mungkin didasarkan pada bagaimana pesaing mereka menyajikan data mereka atau pada biaya yang terkait dengan perakitan data.

Adapun komponen utama dari laporan laba rugi perusahaan dagang dijelaskan di bawah ini:

Penjualan Bersih

Penjualan Bersih adalah pendapatan yang dihasilkan oleh aktivitas utama bisnis—biasanya penjualan produk atau jasa atau keduanya dikurangi diskon penjualan dan retur serta potongan penjualan.

Harga Pokok Penjualan

Harga pokok penjualan adalah beban utama dalam perusahaan dagang dan mewakili apa yang dibayar penjual untuk persediaan yang telah dijualnya.

Laba Kotor

Margin kotor atau laba kotor adalah penjualan bersih dikurangi harga pokok penjualan dan menunjukkan jumlah yang kami bebankan kepada pelanggan di atas apa yang kami bayarkan untuk barang tersebut. Ini juga disebut sebagai markup perusahaan.

Biaya Operasional

Biaya operasional untuk perusahaan dagang adalah biaya tersebut, selain harga pokok penjualan, yang dikeluarkan dalam fungsi bisnis normal perusahaan. Biasanya, beban operasional berupa beban penjualan atau beban administrasi.

Beban Penjualan

Beban penjualan adalah beban yang dikeluarkan perusahaan dalam upaya penjualan dan pemasaran.

Contohnya termasuk gaji dan komisi tenaga penjual, biaya perjalanan tenaga penjual, pengiriman, iklan, sewa (atau depresiasi, jika dimiliki) dan utilitas gedung penjualan, perlengkapan penjualan yang digunakan, dan depresiasi truk pengiriman yang digunakan dalam penjualan.

Biaya Administrasi

Biaya administrasi adalah biaya yang dikeluarkan perusahaan dalam manajemen bisnis secara keseluruhan.

Contohnya termasuk gaji administrasi, sewa (atau penyusutan, jika dimiliki) dan utilitas pada gedung administrasi, biaya asuransi, perlengkapan administrasi yang digunakan, dan penyusutan peralatan kantor.

Baca juga: Administrasi Keuangan: Pengertian, Tujuan, dan Tugasnya

Penadapatan Operasi

Pendapatan dari Operasi adalah laba kotor (atau margin) dikurangi biaya operasi dan mewakili jumlah pendapatan yang diperoleh langsung dari operasi bisnis.

Pendapatan dan Beban Lainnya

Pendapatan dan beban lainnya adalah pendapatan dan beban yang tidak terkait dengan penjualan produk atau layanan yang secara teratur ditawarkan untuk dijual oleh bisnis. Ini biasanya termasuk bunga yang diperoleh (pendapatan bunga) dan bunga yang harus dibayar (biaya bunga).

Baca juga mengenai laporan perubahan modal pada artikel ini.

Pendapatan Bersih

Pendapatan Bersih adalah pendapatan yang diperoleh setelah pendapatan lain-lain ditambahkan dan biaya-biaya lainnya dikurangi.

Untuk lebih jelasnya, di bawah ini adalah contoh penyusunan laporan laba rugi multi step perusahaan dagang. Lihatlah akun-akun yang dipilih ini dari neraca percobaan yang disesuaikan milik perusahaan Hanlon:

| Neraca Percobaan yang Disesuaikan | Debet | Kredit |

| Penjualan | 275.000 | |

| Diskon penjualan | 2.000 | |

| Retur dan potongan penjualan | 1.000 | |

| Pendapatan bunga | 150 | |

| Harga pokok penjualan | 159.000 | |

| Biaya komisi | 10.000 | |

| Biaya iklan | 7.000 | |

| Beban Gaji Penjualan | 20.000 | |

| Beban sewa – penjualan | 12.000 | |

| Biaya sewa – kantor | 12.000 | |

| Beban Gaji Kantor | 40.000 | |

| Biaya utilitas | 5.000 | |

| Beban bunga | 50 |

Informasi yang terdapat pada neraca saldo di atas akan dijadikan sebagai dasara pembuatan laporan Laba Rugi perusahaan Hanlon sebagai berikut:

Laporan Laba Rugi

Per 31 Desember 2021

| Penjualan | $275.000 | ||

| Dikurangi: Diskon Penjualan | 2.000 | ||

| Retur dan potongan penjualan | 1.000 | (3.000) | |

| Penjualan Bersih (275.000 – 3.000) | $272.000 | ||

| Harga pokok penjualan | (159.000) | ||

| Laba Kotor (272.000 – 159.000) | $113.000 | ||

| Biaya operasional: | |||

| Biaya-biaya untuk penjualan | |||

| Biaya komisi | 10.000 | ||

| Biaya iklan | 7.000 | ||

| Beban Gaji Penjualan | 20.000 | ||

| Beban sewa – penjualan | 12.000 | ||

| Total biaya Penjualan | 49.000 | ||

| Biaya administrasi | |||

| Biaya sewa – kantor | 12.000 | ||

| Beban Gaji Kantor | 40.000 | ||

| Biaya utilitas | 5.000 | ||

| Jumlah Admin. Pengeluaran | 57.000 | ||

| Total Biaya Operasional (49.000 + 57.000) | 106.000 | ||

| Pendapatan dari operasi (113.000 – 106.000) | 7.000 | ||

| Pendapatan (Beban) Lainnya | |||

| Pendapatan Bunga | 150 | ||

| Beban bunga | -50 | ||

| Total Pendapatan (Beban) Lainnya (150 – 50) | 100 | ||

| LABA BERSIH (7.000 + 100) | 7.100 |

Baca juga: Apa itu Klasifikasi Biaya? Berikut Pembahasan Lengkapnya

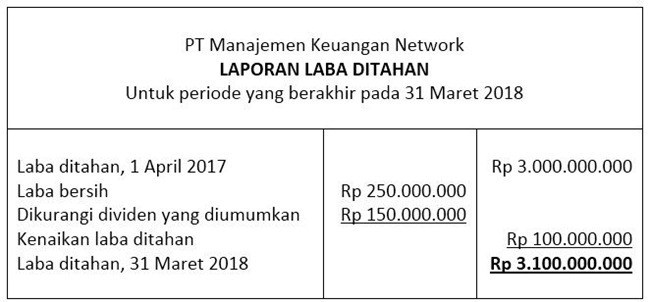

Laporan Laba Ditahan

Laporan laba ditahan menyajikan perubahan ekuitas selama periode pelaporan. Format laporan bervariasi, tetapi dapat mencakup penjualan atau pembelian kembali saham, pembayaran dividen, dan perubahan yang disebabkan oleh laba atau rugi yang dilaporkan.

Ini adalah laporan keuangan yang paling sedikit digunakan, dan biasanya hanya disertakan dalam paket laporan keuangan yang diaudit.

Ketika laporan keuangan diterbitkan secara internal, tim manajemen biasanya hanya melihat laporan laba rugi dan neraca, karena dokumen-dokumen ini relatif mudah disiapkan.

Baca juga: Mengenal 10 Lembaga Keuangan Bukan Bank yang Ada di Indonesia

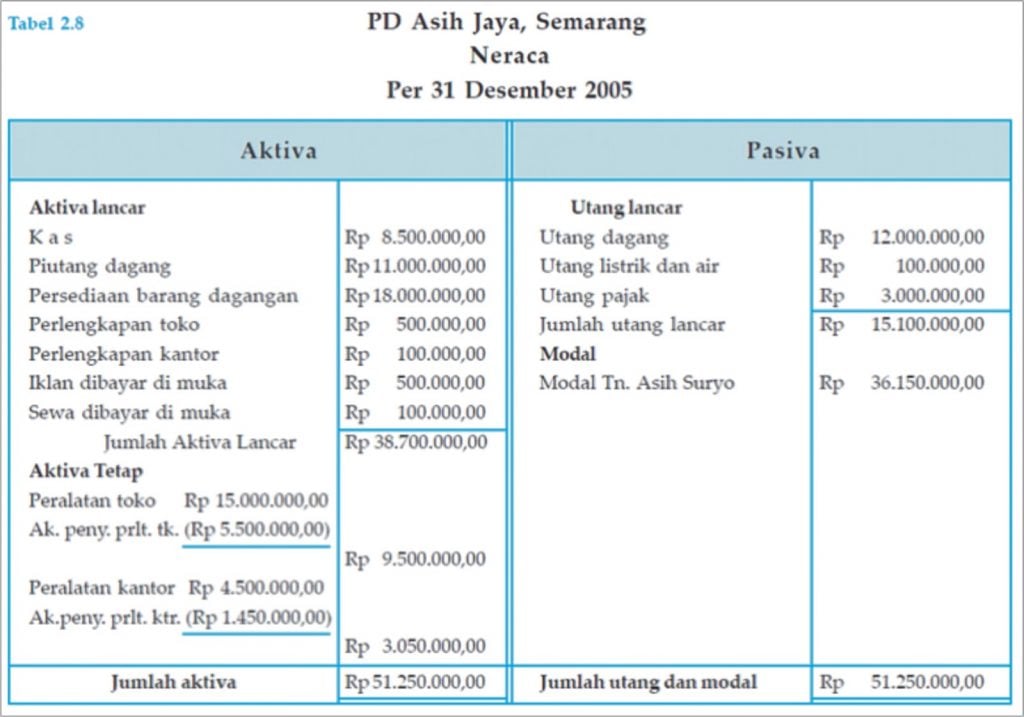

Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas entitas pada tanggal pelaporan . Dengan demikian, informasi yang disajikan adalah pada titik waktu tertentu.

Format laporan disusun sedemikian rupa sehingga total semua aset sama dengan total semua kewajiban dan ekuitas (dikenal sebagai persamaan akuntansi). Ini biasanya dianggap sebagai laporan keuangan terpenting kedua, karena memberikan informasi tentang likuiditas dan kapitalisasi suatu organisasi.

Baca juga: Neraca Saldo Setelah Penutupan: Pengertian, Fungsi, dan Contohnya

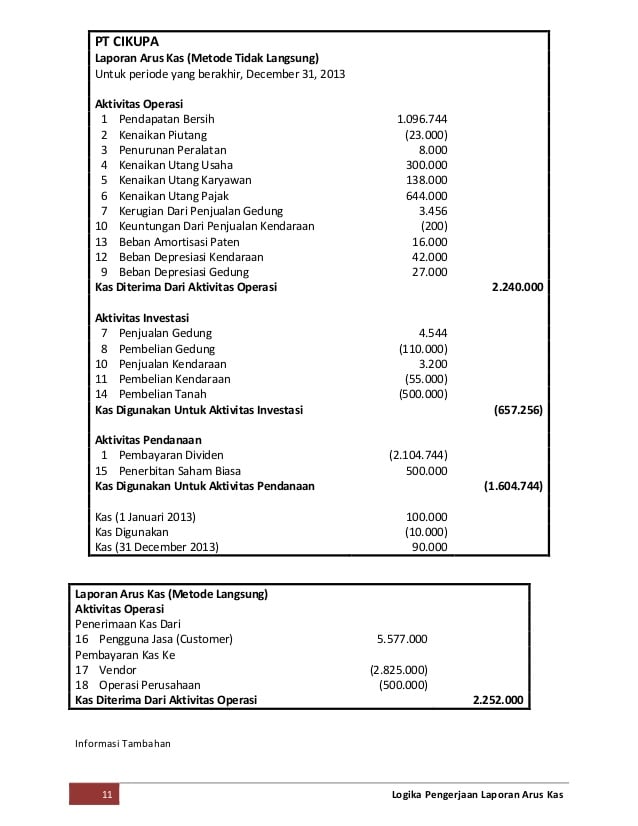

Laporan Arus Kas

Laporan arus kas menyajikan arus kas masuk dan arus kas keluar yang terjadi selama periode pelaporan.

Hal ini dapat memberikan perbandingan yang berguna terhadap laporan laba rugi, terutama ketika jumlah laba atau rugi yang dilaporkan tidak mencerminkan arus kas yang dialami oleh bisnis. Pernyataan ini dapat disajikan saat menerbitkan laporan keuangan kepada pihak luar.

Baca juga: Cara Menghitung Biaya Produksi dengan Mudah dan Praktis

Kesimpulan

Laporan keuangan memiliki beragam fungsi penting bagi perusahaan dagang. Informasi yang disajikan pada laporan ini akan digunakan oleh stakeholders untuk mengamankan kepentingan mereka pada perusahaan tersebut.

Ada 4 jenis laporan keuangan yang dibuat oleh perusahaan dagang yaitu laporan laba rugi, neraca, laporan laba ditahan, dan laporan arus kas. Masing-masing laporan tersebut mempunyai ciri dan bentuknya sendiri. Meski begitu, keempatnya sangat dibutuhkan perusahaan untuk dijadikan sebagai acuan menilai performa perusahaan.

Menyusun laporan keuangan tersebut memang tidak mudah. Dibutuhkan proses yang panjang dan membutuhkan sumber daya yang besar untuk membuatnya. Namun, kini Anda bisa membuat laporan keuangan secara mudah, cepat, dan akurat dengan menggunakan software akuntansi seperti Kledo.

Kledo merupakan software berbasis cloud yang memiliki lebih dari 30 fitur akuntansi seperti invoice, purchase, manajemen stok, penyusunan laporan keuangan, dan beragam fitur terbaik lainnya.

Kledo sudah digunakan lebih dari 20 ribu pelaku usaha dari berbagai penjuru di Indonesia. Ini menjadi bukti kepercayaan yang begitu besar dari para pelaku usaha kepada Kledo.

Yuk, tingkatkan performa keuangan bisnis Anda dengan menggunakan Kledo. Anda juga bisa menncoba menggunakan Kledo secara gratis dengan mengunjungi link ini.