Dalam dunia akuntansi, ada beberapa terminologi dan proses yang perlu Anda pelajari, seperti misalnya siklus akuntansi.

Mengetahui dan mengaplikasikan siklus akuntansi dapat membantu bisnis dalam mengidentifikasi kesalahan transaksi.

Ini juga dapat membantu mengukur dan membandingkan profitabilitas dari akhir satu periode fiskal ke periode fiskal lainnya.

Jika Anda adalah seorang pemilik bisnis yang melakukan pembukuan sendiri dan secara manual, penting untuk mengetahui tahapan siklus akuntansi.

Pada artikel ini, kami akan membahas apa itu siklus akuntansi, pentingnya untuk bisnis, contoh, serta kesalahan umum dalam siklus ini.

Apa Itu Siklus Akuntansi?

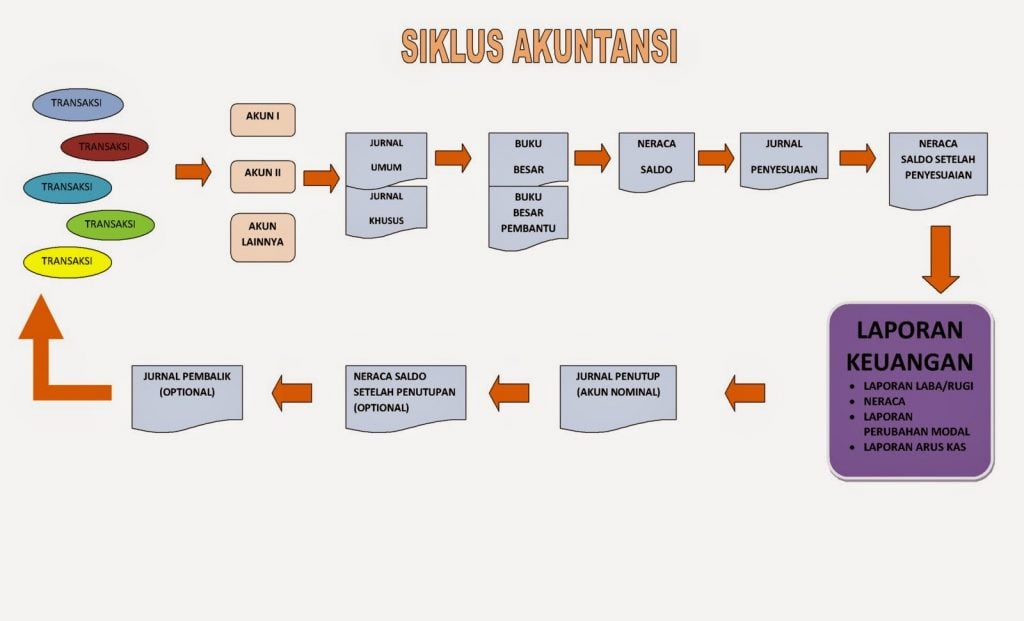

Siklus akuntansi adalah serangkaian langkah yang bisnis lakukan untuk mendokumentasikan dan melaporkan transaksi keuangan perusahaan.

Selama tahap-tahap dalam siklus ini, perusahaan mencatat transaksi keuangan dalam jurnal, mentransfer datanya ke buku besar, menganalisis entri tersebut, serta memastikan bahwa pembukuan seimbang atau balance dan bebas dari kesalahan sebelum menyusun laporan keuangan dan menutup buku untuk periode tersebut.

Durasi siklus akuntansi

Lama waktu yang dibutuhkan sebuah perusahaan untuk menyelesaikan siklus akuntansi bergantung pada beberapa faktor, antara lain:

- Jumlah transaksi yang terjadi

- Penggunaan software akuntansi otomatis

- Jenis tutup buku yang dilakukan

Jenis tutup buku terbagi menjadi tiga:

- Hard Close: Merupakan pendekatan yang menyeluruh dalam menutup buku. Semua transaksi diperiksa secara detail untuk memastikan keakuratannya, menandai berakhirnya aktivitas keuangan dalam satu periode akuntansi. Hasilnya digunakan untuk tujuan eksternal seperti pelaporan ke investor atau publik.

- Soft Close: Lebih menyerupai estimasi keuangan yang solid dan biasanya digunakan untuk laporan manajemen internal. Karena tidak seketat hard close, prosesnya lebih cepat. Namun, hasilnya bukan untuk pelaporan publik.

- Continuous Close: Pendekatan modern di mana proses pencatatan dan penutupan dilakukan secara berkelanjutan sepanjang periode. Ini membantu meringankan beban kerja menjelang akhir periode dan memungkinkan penutupan buku lebih cepat, baik untuk soft close mingguan maupun hard close kuartalan.

Manfaat siklus akuntansi untuk bisnis

Siklus akuntansi digunakan oleh bisnis dan organisasi untuk mencatat transaksi dan menyusun laporan keuangan.

Proses siklus akuntansi yang terstandarisasi (dengan dukungan sistem akuntansi) sangat penting karena:

- Membantu pemilik usaha, pelaku UMKM, hingga perusahaan besar untuk menutup pembukuan pada akhir periode akuntansi.

- Menghasilkan informasi keuangan yang dapat dianalisis serta digunakan dalam pengelolaan bisnis.

- Membantu melakukan review atau audit terhadap laporan keuangan dan menelusuri transaksi serta catatan akuntansi untuk menguji saldo akun secara rinci.

- Para pemangku kepentingan, seperti manajemen, dewan direksi, pemberi pinjaman, pemegang saham, dan kreditur, dapat menganalisis hasil laporan keuangan selama periode siklus akuntansi tersebut.

Baca Juga: 10 Langkah Penting dalam Proses Akuntansi yang Wajib Anda Ketahui

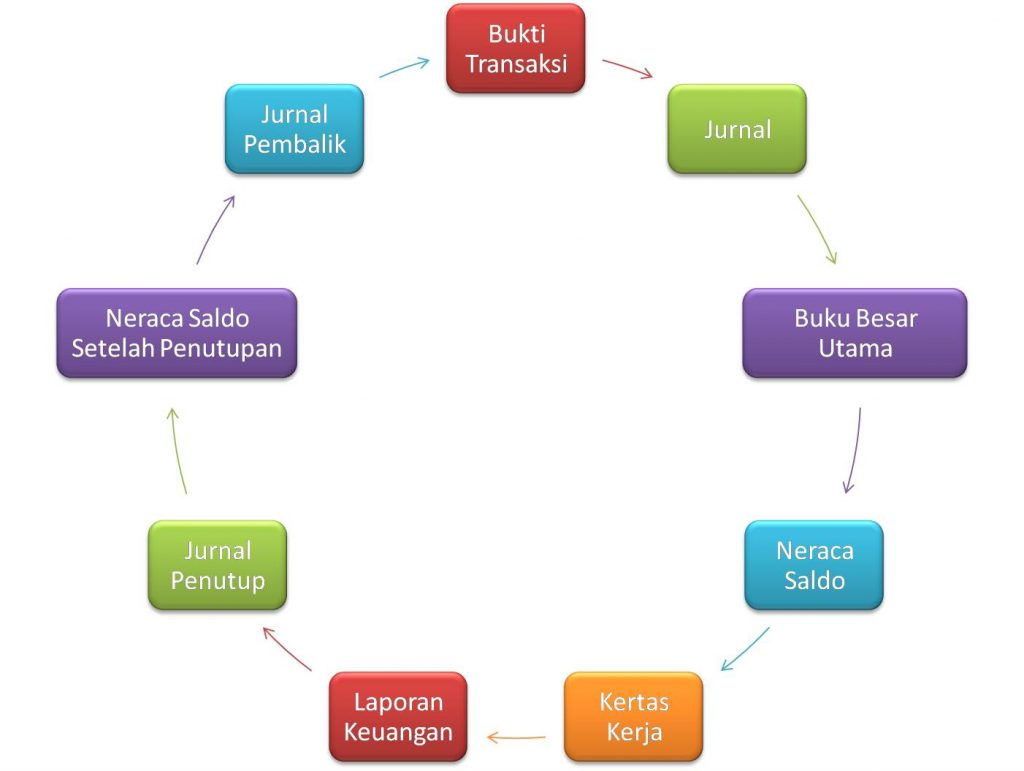

8 Tahapan Siklus Akuntansi

Siklus akuntansi terdiri dari delapan langkah yang harus diikuti akuntan untuk mencatat transaksi dan memeriksa keakuratan data.

Langkah satu sampai tujuh terjadi setiap periode akuntansi, sementara langkah delapan biasanya hanya terjadi pada akhir tahun fiskal:

1. Identifikasi transaksi

Identifikasi transaksi adalah tahap pertama dalam siklus akuntansi, di mana setiap kejadian atau aktivitas yang mempengaruhi posisi keuangan perusahaan harus dicatat. Transaksi yang dicatat dalam akuntansi dapat berupa perubahan dalam aset, kewajiban, atau ekuitas perusahaan.

Setiap transaksi yang terjadi harus diidentifikasi dan dicatat secara tepat agar laporan keuangan yang dihasilkan akurat.

Cara mengidentifikasi transaksi:

- Tentukan apakah transaksi tersebut melibatkan aliran kas atau perubahan dalam posisi keuangan perusahaan.

- Tentukan akun-akun yang terlibat (misalnya akun kas, piutang, utang, pendapatan, beban).

- Tentukan nilai yang akan dicatat pada setiap akun yang terlibat.

2. Pencatatan jurnal

Jurnal adalah tempat pertama untuk mencatat transaksi yang terjadi dalam proses akuntansi. Setiap transaksi dicatat di jurnal menggunakan prinsip debit dan kredit. Jurnal ini kemudian digunakan untuk memindahkan informasi ke buku besar (ledger).

Dalam sistem akuntansi ganda, setiap transaksi akan melibatkan dua sisi, yaitu sisi debit dan sisi kredit. Total jumlah debit harus selalu sama dengan total jumlah kredit untuk menjaga keseimbangan.

Jenis Jurnal:

- Jurnal Umum: Digunakan untuk mencatat semua transaksi yang tidak memiliki jurnal khusus.

- Jurnal Khusus: Digunakan untuk mencatat transaksi tertentu yang sering terjadi, seperti jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan jurnal pengeluaran kas.

Prinsip Debit dan Kredit:

- Debit: Meningkatkan akun aset atau beban, atau mengurangi akun kewajiban dan ekuitas.

- Kredit: Meningkatkan akun kewajiban atau ekuitas, atau mengurangi akun aset dan beban.

- Setiap transaksi selalu melibatkan debit dan kredit yang seimbang.

Baca Juga: Sistem Pencatatan Akuntansi: Pengertian dan Pembahasan Lengkapnya

3. Penyusunan buku besar (Ledger)

Buku besar (ledger) adalah tempat untuk memindahkan informasi transaksi yang tercatat dalam jurnal. Buku besar memuat rincian dari masing-masing akun yang terlibat dalam transaksi, dan berfungsi sebagai dasar dalam penyusunan laporan keuangan.

Setiap transaksi yang telah dicatat dalam jurnal akan dipindahkan ke akun-akun terkait dalam buku besar. Misalnya, jika ada transaksi pembelian barang, informasi dari jurnal akan dipindahkan ke akun Persediaan dan Kas dalam buku besar.

Pengelompokan akun dan saldo akun

Dalam buku besar, setiap akun memiliki halaman atau kolom tersendiri untuk mencatat transaksi yang berhubungan dengan akun tersebut.

Buku besar dibagi menjadi beberapa bagian, antara lain:

- Akun Aset (misalnya Kas, Piutang Usaha, Persediaan).

- Akun Kewajiban (misalnya Utang Usaha, Utang Bank).

- Akun Ekuitas (misalnya Modal, Laba Ditahan).

- Akun Pendapatan (misalnya Pendapatan Penjualan).

- Akun Beban (misalnya Beban Gaji, Beban Sewa).

Setiap akun akan memiliki dua kolom utama: Debit dan Kredit. Setiap transaksi yang dipindahkan dari jurnal ke buku besar akan mencatat saldo setelah transaksi tersebut dilakukan.

Saldo dari setiap akun dihitung untuk memastikan bahwa saldo debit dan kredit tetap seimbang.

4. Menyusun neraca saldo

Neraca saldo adalah laporan yang menunjukkan daftar seluruh akun yang tercatat dalam buku besar, beserta saldo debit dan kreditnya. Tujuan utama dari neraca saldo adalah untuk memastikan bahwa total jumlah debit dan kredit dalam pembukuan akuntansi seimbang.

Neraca saldo disusun setelah semua transaksi dicatat dalam jurnal dan dipindahkan ke buku besar. Jika jumlah saldo debit dan kredit dalam neraca saldo seimbang, maka kemungkinan besar pencatatan telah dilakukan dengan benar.

Fungsi Neraca Saldo dalam Verifikasi Data Akuntansi

- Persiapan Laporan Keuangan: Neraca saldo menjadi dasar untuk penyusunan laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas.

- Verifikasi Keakuratan Pembukuan: Neraca saldo berfungsi untuk memeriksa keseimbangan antara sisi debit dan sisi kredit dalam pencatatan transaksi. Jika tidak seimbang, maka ada kesalahan dalam pencatatan transaksi yang perlu diperbaiki.

5. Pembuatan jurnal penyesuaian (Adjusting entries)

Jurnal penyesuaian (adjusting entries) dilakukan pada akhir periode akuntansi untuk memastikan bahwa laporan keuangan mencerminkan kondisi keuangan yang akurat dan sesuai dengan prinsip akuntansi yang berlaku umum.

Penyesuaian ini diperlukan karena beberapa transaksi mungkin belum dicatat atau belum sepenuhnya diakui selama periode akuntansi, seperti beban yang masih harus dibayar atau pendapatan yang masih harus diterima.

Jenis penyesuaian yang umum dilakukan:

Transakasi akrual

- Pendapatan yang Belum Diterima (Accrued Revenues): Pendapatan yang telah diperoleh, tetapi belum diterima (misalnya jasa yang telah diberikan tetapi belum dibayar).

- Beban yang Belum Dibayar (Accrued Expenses): Beban yang telah terjadi, tetapi belum dibayar (misalnya gaji karyawan yang belum dibayar pada akhir periode).

Depresiasi

- Depresiasi Aset Tetap: Penurunan nilai aset tetap, seperti mesin atau kendaraan, yang harus dicatat setiap periode. Depresiasi adalah biaya yang diakui atas penggunaan aset selama periode tertentu.

Provisi

- Provisi untuk Kerugian: Perusahaan harus mencatat beban yang belum terjadi tetapi sudah diperkirakan, seperti provisi untuk kerugian persediaan atau provisi untuk utang tak tertagih.

6. Penyusunan laporan keuangan

Tahapan ini adalah untuk membuat laporan keuangan utama yaitu laporan laba rugi, neraca, dan laporan arus kas berdasarkan data yang sudah disesuaikan

Setelah semua penyesuaian dilakukan pada akhir periode, langkah selanjutnya dalam siklus akuntansi adalah penyusunan laporan keuangan.

Laporan keuangan ini berfungsi untuk menggambarkan kinerja dan posisi keuangan perusahaan. Ada tiga laporan utama yang disusun:

Laporan laba rugi (Income Statement)

Laporan laba rugi menunjukkan pendapatan dan beban perusahaan selama periode akuntansi tertentu, serta laba atau rugi yang dihasilkan. Laporan ini membantu untuk menilai profitabilitas perusahaan.

Langkah penyusunan:

- Pendapatan: Semua pendapatan yang telah diperoleh selama periode (misalnya, pendapatan penjualan, pendapatan jasa).

- Beban: Semua beban yang terjadi selama periode (misalnya, beban gaji, beban operasional, biaya penyusutan).

- Laba/Rugi Bersih: Pendapatan dikurangi beban.

Neraca (Balance Sheet)

Neraca memberikan gambaran posisi keuangan perusahaan pada tanggal tertentu, mencakup aset, kewajiban, dan ekuitas pemilik. Neraca harus seimbang, artinya total aset harus sama dengan total kewajiban + ekuitas.

Langkah penyusunan:

- Aset: Dikelompokkan menjadi dua kategori:

- Aset Lancar (Current Assets): Aset yang dapat diuangkan atau digunakan dalam waktu kurang dari satu tahun (misalnya kas, piutang, persediaan).

- Aset Tetap (Non-Current Assets): Aset yang digunakan lebih dari satu tahun (misalnya properti, mesin, peralatan).

- Kewajiban (Liabilities): Dibagi menjadi kewajiban jangka pendek (utang yang harus dibayar dalam waktu satu tahun) dan kewajiban jangka panjang (utang yang jatuh tempo setelah lebih dari satu tahun).

- Ekuitas: Merupakan hak pemilik terhadap aset perusahaan setelah dikurangi kewajiban. Ekuitas meliputi modal disetor dan laba ditahan.

Laporan arus kas (Cash flow statement)

Laporan arus kas menunjukkan perubahan kas perusahaan selama periode tertentu, dengan mengelompokkan arus kas menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan.

Langkah Penyusunan:

- Arus Kas dari Aktivitas Operasi: Kas yang diperoleh atau dikeluarkan dari aktivitas bisnis utama, seperti penjualan barang dan pembayaran beban.

- Arus Kas dari Aktivitas Investasi: Kas yang diperoleh atau dikeluarkan terkait dengan pembelian dan penjualan aset tetap atau investasi lainnya.

- Arus Kas dari Aktivitas Pendanaan: Kas yang diterima dari penerbitan saham atau utang, atau yang dikeluarkan untuk pembayaran dividen atau pelunasan utang.

7. Membuat jurnal penutup atau proses tutup buku (Closing entries)

Peroses ini untuk melakukan penutupan akun-akun sementara atau temporal untuk memulai periode akuntansi berikutnya

Setelah laporan keuangan disusun, langkah selanjutnya adalah melakukan penutupan buku atau membuat jurnal penutup untuk memulai periode akuntansi yang baru. Penutupan buku dilakukan dengan cara menutup akun-akun sementara (akun yang hanya berlaku untuk satu periode, seperti akun pendapatan dan beban).

Proses penutupan buku:

Menutup Akun Pendapatan: Akun pendapatan (misalnya Pendapatan Penjualan) akan dipindahkan ke akun Laba Ditahan.

Contoh:

- Debit Pendapatan Penjualan (mengurangi saldo pendapatan).

- Kredit Laba Ditahan (menambah saldo laba ditahan).

Menutup Akun Beban: Akun beban (misalnya Beban Gaji, Beban Depresiasi) juga dipindahkan ke akun Laba Ditahan.

Contoh:

- Debit Laba Ditahan (menambah saldo laba ditahan).

- Kredit Beban Gaji, Beban Depresiasi, dan akun beban lainnya.

Menutup Akun Laba/Rugi: Setelah akun pendapatan dan beban ditutup, akun Laba/Rugi akan dihitung (jumlahkan semua pendapatan dan beban). Hasilnya dipindahkan ke akun Laba Ditahan.

8. Penyusunan neraca saldo setelah penutupan

Setelah melakukan penutupan akun-akun sementara, kita akan menyusun neraca saldo setelah penutupan. Neraca saldo setelah penutupan hanya mencakup akun-akun permanen, yaitu akun aset, kewajiban, dan ekuitas.

Tujuan dari neraca saldo setelah penutupan adalah untuk memastikan bahwa tidak ada saldo yang masih tertinggal pada akun-akun sementara yang sudah ditutup, dan untuk memverifikasi keseimbangan saldo akun permanen.

Contoh Pencatatan Transaksi dalam Tahapan Siklus Akuntansi

Nama Perusahaan: Toko Sepatu Langkah Kecil

Jenis Usaha: Penjualan sepatu dan aksesoris sepatu

Periode Akuntansi: Bulan Januari 2025

1. Identifikasi transaksi

Langkah pertama adalah mengidentifikasi transaksi yang terjadi selama periode akuntansi. Transaksi ini bisa berupa pembelian, penjualan, pembayaran gaji, atau transaksi lain yang memengaruhi kondisi keuangan perusahaan.

Contoh Transaksi:

- 01/01/2025 – Pembelian sepatu dari pemasok secara kredit senilai Rp4.000.000.

- 05/01/2025 – Penjualan sepatu kepada pelanggan senilai Rp6.000.000 secara tunai.

- 10/01/2025 – Pembayaran gaji karyawan senilai Rp2.000.000.

- 15/01/2025 – Pembelian perlengkapan kantor secara tunai senilai Rp500.000.

- 20/01/2025 – Pembayaran utang kepada pemasok sebesar Rp4.000.000.

2. Pencatatan jurnal

Setelah transaksi diidentifikasi, transaksi-transaksi ini dicatat dalam buku jurnal secara kronologis. Buku jurnal adalah tempat pertama untuk merekam semua transaksi keuangan.

Contoh pencatatan jurnal

01/01/2025 – Pembelian sepatu secara kredit

| Akun | Debit | Kredit |

|---|---|---|

| Persediaan Sepatu | Rp4.000.000 | |

| Utang Usaha | Rp4.000.000 |

Keterangan: Pembelian sepatu secara kredit

05/01/2025 – Penjualan sepatu secara tunai

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp6.000.000 | |

| Pendapatan Penjualan | Rp6.000.000 |

Keterangan: Penjualan sepatu secara tunai

10/01/2025 – Pembayaran gaji karyawan

| Akun | Debit | Kredit |

|---|---|---|

| Beban Gaji | Rp2.000.000 | |

| Kas | Rp2.000.000 |

Keterangan: Pembayaran gaji karyawan

15/01/2025 – Pembelian perlengkapan kantor

| Akun | Debit | Kredit |

|---|---|---|

| Perlengkapan Kantor | Rp500.000 | |

| Kas | Rp500.000 |

Keterangan: Pembelian perlengkapan kantor

20/01/2025 – Pembayaran utang kepada pemasok

| Akun | Debit | Kredit |

|---|---|---|

| Utang Usaha | Rp4.000.000 | |

| Kas | Rp4.000.000 |

Keterangan: Pembayaran utang kepada pemasok

3. Penyusunan buku besar (Ledger)

Setelah transaksi dicatat dalam buku jurnal, langkah berikutnya adalah memindahkannya ke dalam buku besar (ledger). Buku besar digunakan untuk mengelompokkan transaksi berdasarkan akun yang relevan.

Akun Kas:

| Tanggal | Keterangan | Debit | Kredit | Saldo |

|---|---|---|---|---|

| 05/01/2025 | Penjualan Sepatu | Rp6.000.000 | Rp6.000.000 | |

| 10/01/2025 | Pembayaran Gaji | Rp2.000.000 | Rp4.000.000 | |

| 15/01/2025 | Pembelian Perlengkapan | Rp500.000 | Rp3.500.000 | |

| 20/01/2025 | Pembayaran Utang | Rp4.000.000 | -Rp500.000 |

Akun Pendapatan Penjualan:

| Tanggal | Keterangan | Debit | Kredit | Saldo |

|---|---|---|---|---|

| 05/01/2025 | Penjualan Sepatu | Rp6.000.000 | Rp6.000.000 |

Akun Utang Usaha:

| Tanggal | Keterangan | Debit | Kredit | Saldo |

|---|---|---|---|---|

| 01/01/2025 | Pembelian Sepatu | Rp4.000.000 | Rp4.000.000 | |

| 20/01/2025 | Pembayaran Utang | Rp4.000.000 | Rp0 |

4. Menyusun neraca saldo

Setelah memindahkan transaksi ke buku besar, langkah selanjutnya adalah menyusun neraca saldo untuk memastikan bahwa debit dan kredit seimbang.

NERACA SALDO

Per 31 Januari 2025

| No. | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1. | Kas | Rp6.000.000 | Rp6.500.000 |

| 2. | Persediaan Sepatu | Rp4.000.000 | |

| 3. | Utang Usaha | Rp4.000.000 | |

| 4. | Pendapatan Penjualan | Rp6.000.000 | |

| 5. | Beban Gaji | Rp2.000.000 | |

| Total | Rp12.000.000 | Rp12.500.000 |

Penjelasan:

- Pada contoh Neraca Saldo di atas, kita bisa lihat bahwa total debit (Rp12.000.000) tidak seimbang dengan total kredit (Rp12.500.000).

- Perbedaan ini menunjukkan adanya kesalahan dalam pencatatan yang perlu diperbaiki.

Langkah berikutnya: Anda perlu melakukan pemeriksaan lebih lanjut untuk menemukan dan memperbaiki kesalahan dalam pencatatan transaksi, agar debit dan kredit bisa seimbang .

5. Penyusunan jurnal penyesuaian (Adjusting Entries)

Pada tahap ini, kita melakukan penyesuaian untuk memastikan bahwa laporan keuangan mencerminkan posisi keuangan yang akurat. Penyesuaian ini meliputi transaksi akrual, depresiasi, dan provisi.

Pendapatan yang belum diterima

| Akun | Debit | Kredit |

|---|---|---|

| Pendapatan Akrual | Rp1.000.000 | |

| Pendapatan yang Belum Diterima | Rp1.000.000 |

Keterangan: Mencatat pendapatan yang sudah diperoleh tetapi belum diterima.

Beban Depresiasi

| Akun | Debit | Kredit |

|---|---|---|

| Beban Depresiasi | Rp500.000 | |

| Akumulasi Depresiasi | Rp500.000 |

Keterangan: Mencatat beban depresiasi untuk periode yang berjalan.

Provisi Kerugian Piutang

| Akun | Debit | Kredit |

|---|---|---|

| Beban Provisi Kerugian Piutang | Rp200.000 | |

| Provisi Kerugian Piutang | Rp200.000 |

Keterangan: Mencatat estimasi kerugian piutang yang tidak tertagih.

6. Penyusunan Laporan Keuangan

Setelah melakukan penyesuaian, kita menyusun laporan keuangan berdasarkan data yang sudah disesuaikan. Laporan keuangan ini meliputi:

- Laporan Laba Rugi

- Neraca

- Laporan Arus Kas

Laporan Laba Rugi:

| Deskripsi | Jumlah |

|---|---|

| Pendapatan Penjualan | Rp6.000.000 |

| Beban Gaji | Rp2.000.000 |

| Beban Depresiasi | Rp500.000 |

| Beban Provisi Kerugian Piutang | Rp200.000 |

| Laba Bersih | Rp3.300.000 |

Neraca:

| Aset | Jumlah |

|---|---|

| Kas | Rp500.000 |

| Persediaan Sepatu | Rp4.000.000 |

| Total Aset | Rp4.500.000 |

| Kewajiban dan Ekuitas | Jumlah |

|---|---|

| Utang Usaha | Rp4.000.000 |

| Laba Ditahan | Rp500.000 |

| Total Kewajiban dan Ekuitas | Rp4.500.000 |

Laporan Arus Kas:

| Aktivitas | Jumlah |

|---|---|

| Arus Kas dari Aktivitas Operasi | Rp4.000.000 |

| Arus Kas dari Aktivitas Investasi | (Rp500.000) |

| Arus Kas dari Aktivitas Pendanaan | (Rp4.000.000) |

| Kenaikan Bersih Kas | (Rp500.000) |

| Kas Awal Tahun | Rp1.000.000 |

| Kas Akhir Tahun | Rp500.000 |

7. Membuat jurnal penutup (Closing entries)

Setelah laporan keuangan selesai disusun, langkah berikutnya adalah membuat jurnal penutup atau proses penutupan buku.

Proses penutupan ini bertujuan untuk menutup akun-akun sementara seperti akun pendapatan dan beban dan memindahkan saldo tersebut ke akun laba ditahan pada neraca.

Penutupan akun-akun sementara memungkinkan kita untuk memulai periode akuntansi yang baru dengan saldo akun yang bersih.

Menutup Akun Pendapatan (Pendapatan Penjualan) ke Akun Laba Ditahan

| Akun | Debit | Kredit |

|---|---|---|

| Pendapatan Penjualan | Rp6.000.000 | |

| Laba Ditahan | Rp6.000.000 |

Menutup Akun Beban (Beban Gaji, Beban Depresiasi, Beban Provisi Kerugian Piutang) ke Akun Laba Ditahan

| Akun | Debit | Kredit |

|---|---|---|

| Laba Ditahan | Rp2.700.000 | |

| Beban Gaji | Rp2.000.000 | |

| Beban Depresiasi | Rp500.000 | |

| Beban Provisi Kerugian Piutang | Rp200.000 |

Setelah jurnal penutupan ini, akun pendapatan dan beban akan menjadi nol, dan saldo akun laba ditahan akan mencatat hasil akumulasi laba bersih yang ditahan dalam perusahaan untuk periode tersebut.

8. Penyusunan neraca saldo setelah penutupan

Setelah akun-akun sementara ditutup, perusahaan perlu menyusun neraca saldo setelah penutupan untuk memastikan bahwa akun-akun permanen (seperti kas, utang, dan laba ditahan) tercatat dengan benar dan bahwa saldo debit dan kredit masih seimbang.

Setelah penutupan, akun-akun sementara sudah ditutup dan hanya akun permanen yang tersisa.

| No. | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1. | Kas | Rp500.000 | |

| 2. | Persediaan Sepatu | Rp4.000.000 | |

| 3. | Utang Usaha | Rp4.000.000 | |

| 4. | Laba Ditahan | Rp500.000 | |

| Total | **Rp4.500.000 |

Penjelasan Neraca Saldo Setelah Penutupan:

- Kas tercatat sebesar Rp500.000, yang merupakan saldo kas setelah semua transaksi.

- Persediaan Sepatu tercatat sebesar Rp4.000.000, sesuai dengan pembelian yang telah dilakukan selama periode ini.

- Utang Usaha tercatat sebesar Rp4.000.000, yang merupakan kewajiban yang masih harus dibayar kepada pemasok.

- Laba Ditahan mencatat Rp500.000, yang merupakan laba yang ditahan dalam perusahaan untuk digunakan di masa depan.

Neraca saldo setelah penutupan ini seimbang, yang menunjukkan bahwa proses akuntansi telah dilakukan dengan benar dan semua transaksi telah dicatat dengan baik.

Mengapa Tidak Ada Jurnal Pembalik dalam Contoh Siklus Akuntansi ini?

Jurnal pembalik adalah jurnal yang dibuat pada awal periode akuntansi baru untuk membalikkan jurnal penyesuaian yang telah dibuat pada periode sebelumnya.

Tujuannya adalah untuk mempermudah pencatatan transaksi pada periode baru dan memastikan tidak ada transaksi yang tercatat dua kali atau menyebabkan kesalahan dalam laporan keuangan.

Secara teknis, jurnal pembalik bersifat opsional, namun penggunaannya sangat disarankan dalam praktik akuntansi yang baik, terutama jika perusahaan memiliki banyak transaksi yang melibatkan transkasi akrual atau beban yang dibayar di muka.

Jadi jika, perusahaan Anda hanya memiliki proses transaksi tunai, pembuatan jurnal pembalik tidak diperlukan karena bersifat opsional.

Apakah Siklus Akuntansi Selalu Sama Meski Berbeda Industri?

Siklus akuntansi berbeda dari bisnis satu ke bisnis lainnya, misalnya untuk bisnis jasa dan dagang tentu alurnya memiliki sedikit perbedaan dalam proses pencatatan pembukuan.

Untuk mengetahui lebih jelas siklus akuntansi berbagai industri Anda bisa membaca artikel ini:

- Siklus Akuntansi Perusahaan Dagang dan Bedanya dengan Usaha Jasa

- Siklus Akuntansi Perusahaan Jasa dan Bedanya dengan Usaha Dagang

- Siklus Akuntansi Bisnis Manufaktur dan Bedanya dengan Bisnis Lain

Pentingnya Siklus Akuntansi dalam Proses Akuntansi

Siklus akuntansi adalah proses yang digunakan oleh perusahaan untuk mencatat, mengklasifikasikan, dan melaporkan semua transaksi keuangan secara sistematis, dari awal hingga akhir periode akuntansi.

Siklus ini memiliki peranan yang sangat penting dalam menjaga kesehatan dan keberlanjutan operasional bisnis. Berikut adalah beberapa aspek utama yang menunjukkan pentingnya siklus akuntansi:

1. Pengaruh terhadap Laporan Keuangan

Siklus akuntansi memastikan bahwa laporan keuangan yang disusun perusahaan menggambarkan kondisi keuangan yang akurat dan dapat dipercaya.

Dengan mengikuti langkah-langkah sistematis dari identifikasi transaksi hingga penutupan buku, siklus akuntansi menjaga agar semua data yang dimasukkan ke dalam laporan keuangan sesuai dengan prinsip akuntansi yang berlaku.

- Keseimbangan Debit dan Kredit: Siklus akuntansi memastikan bahwa setiap transaksi dicatat dengan cara yang seimbang antara debit dan kredit, yang menjadi dasar untuk menghasilkan laporan yang konsisten dan akurat. Misalnya, neraca saldo dan laporan laba rugi yang disusun pada akhir siklus akan mencerminkan keadaan yang sebenarnya tentang bagaimana perusahaan mengelola sumber daya dan kewajiban.

- Penyusunan Laporan yang Transparan: Dengan adanya siklus akuntansi, setiap transaksi yang terjadi dapat dilacak dan ditinjau kembali melalui jurnal, buku besar, dan laporan keuangan. Ini memberikan transparansi kepada pemangku kepentingan (seperti investor, kreditor, dan manajemen) tentang keadaan keuangan perusahaan.

Contoh Pengaruhnya:

Tanpa adanya siklus akuntansi yang terstruktur, laporan laba rugi bisa salah mencatat pendapatan atau beban yang tidak sesuai dengan periode yang relevan. Misalnya, jika pendapatan dari penjualan barang dicatat dalam periode yang salah, maka laba yang dilaporkan tidak akan mencerminkan kinerja operasional yang sesungguhnya.

2. Pemantauan kinerja keuangan

Siklus akuntansi memungkinkan perusahaan untuk memantau arus kas dan kinerja keuangan mereka dengan lebih efektif. Laporan keuangan yang disusun melalui siklus akuntansi memberikan gambaran yang jelas tentang seberapa efisien perusahaan dalam mengelola pendapatan dan beban.

- Arus Kas: Laporan arus kas yang dihasilkan dari siklus akuntansi menggambarkan bagaimana perusahaan menghasilkan dan menggunakan kas dalam operasinya, investasi, dan pendanaan. Ini membantu untuk memahami apakah perusahaan memiliki cukup kas untuk memenuhi kewajiban jangka pendek dan mendanai pertumbuhannya.

- Kinerja Operasional: Laporan laba rugi yang disusun berdasarkan siklus akuntansi memungkinkan manajemen untuk menganalisis aspek-aspek seperti pendapatan dan pengeluaran, serta laba bersih yang dihasilkan. Ini memberi wawasan mengenai efektivitas strategi bisnis dan area yang memerlukan perbaikan.

Contoh Pemantauan Kinerja Keuangan:

Sebuah perusahaan dapat menggunakan data dari laporan arus kas untuk memantau kecukupan kasnya. Jika laporan menunjukkan bahwa perusahaan menghabiskan kas lebih banyak dari yang diterima, perusahaan mungkin perlu meninjau kembali kebijakan kreditnya atau mencari cara untuk meningkatkan penjualan.

Dengan memantau laporan laba rugi secara berkala, perusahaan dapat mengetahui apakah ada pengeluaran yang tidak terkontrol, atau apakah ada pendapatan yang menurun, yang kemudian dapat diambil tindakan perbaikan.

3. Kepatuhan terhadap standar akuntansi yang berlaku

Siklus akuntansi membantu perusahaan untuk mematuhi standar akuntansi yang berlaku, baik itu PSAK (Pernyataan Standar Akuntansi Keuangan) di Indonesia atau IFRS (International Financial Reporting Standards) yang digunakan di banyak negara. Standar akuntansi ini mengatur cara transaksi dicatat, disajikan, dan dilaporkan dalam laporan keuangan.

- Penyusunan Laporan yang Sesuai Standar: Dengan mengikuti siklus akuntansi yang benar, perusahaan dapat memastikan bahwa laporan keuangan mereka disusun sesuai dengan standar yang ditetapkan oleh otoritas akuntansi, seperti Dewan Standar Akuntansi Keuangan (DSAK) di Indonesia. Hal ini penting untuk menjaga kredibilitas laporan keuangan perusahaan di mata pemangku kepentingan, seperti investor, regulator, dan auditor.

- Penghindaran Risiko Hukum dan Denda: Ketidakpatuhan terhadap standar akuntansi yang berlaku dapat menyebabkan masalah hukum atau denda bagi perusahaan. Oleh karena itu, dengan mengikuti siklus akuntansi yang baik, perusahaan meminimalkan risiko tersebut.

Contoh Kepatuhan terhadap PSAK:

Misalnya, dalam penyusunan laporan keuangan, PSAK mengharuskan perusahaan untuk memperhitungkan depresiasi aset tetap sesuai dengan masa manfaat dan nilai residu aset. Siklus akuntansi memastikan bahwa transaksi terkait depresiasi ini dicatat dengan tepat dan konsisten, sehingga laporan keuangan yang dihasilkan sesuai dengan ketentuan yang berlaku.

Apa Bedanya Siklus Akuntansi dengan Siklus Anggaran?

Siklus akuntansi sering kali disalahartikan sebagai siklus anggaran, padahal keduanya merupakan sistem yang sangat berbeda.

- Siklus akuntansi: Proses sistematis untuk mencatat, memproses, dan merangkum transaksi keuangan dalam suatu periode akuntansi tertentu (biasanya bulanan, triwulanan, atau tahunan). Tujuan utama dari siklus ini adalah untuk meninjau aktivitas keuangan masa lalu dan mengevaluasi kinerja keseluruhan bisnis.

- Siklus anggaran: Berfokus pada perencanaan keuangan dan pengelolaan sumber daya untuk periode mendatang, biasanya mencakup satu tahun fiskal. Seperti dijelaskan oleh Ursich, siklus ini mencakup penetapan tujuan keuangan, penyusunan anggaran, pemantauan kinerja, serta penyesuaian yang diperlukan agar organisasi tetap berada pada jalur keuangannya. Siklus anggaran juga melibatkan peramalan pendapatan dan alokasi pengeluaran.

Singkatnya, siklus akuntansi melihat ke belakang, sedangkan siklus anggaran melihat ke depan.

Kepatuhan terhadap siklus anggaran memungkinkan bisnis dan lembaga pemerintah membuat keputusan strategis, mengendalikan biaya, dan memastikan penggunaan dana secara efektif.

Baca Juga: Panduan Belajar Akuntansi Dasar bagi Pemula

Kesalahan Umum dalam Siklus Akuntansi

Tujuan utama dari accounting cycle (siklus akuntansi) adalah memastikan bahwa semua transaksi keuangan, baik pemasukan maupun pengeluaran tercatat secara akurat.

Oleh karena itu, proses balancing (penyeimbangan) sangat penting, terutama saat menyusun trial balance.

Namun, kesalahan pencatatan sering terjadi dan bisa menyebabkan trial balance menjadi tidak seimbang. Berikut adalah penyebab umum dari ketidakseimbangan akun:

- Melupakan transaksi: Lupa mencatat transaksi akan menyebabkan ketidaksesuaian antara debit dan kredit.

- Salah akun: Transaksi dicatat ke akun yang tidak tepat.

- Salah posisi (debit/kredit): Mencatat transaksi sebagai debit padahal seharusnya kredit, atau sebaliknya.

- Duplikasi transaksi: Transaksi yang sama dicatat lebih dari satu kali.

- Jumlah salah: Nominal yang dicatat tidak sesuai dengan jumlah sebenarnya.

Baca Juga: 8 Jenis Jurnal Akuntansi Ini Wajib untuk Dipahami, Apa Saja?

Periode Siklus Akuntansi

Satu siklus akuntansi terjadi setiap periode akuntansi.

Periode akuntansi didefinisikan sebagai periode waktu di mana dokumen keuangan disiapkan. Ini bisa bulanan, triwulanan atau tahunan, tergantung pada kebutuhan perusahaan.

Tahun fiskal adalah tahun pelaporan pajak perusahaan, yang dapat berupa tahun kalender atau periode 12 bulan. Jika periode akuntansi adalah satu tahun, maka itu juga bisa disebut “tahun fiskal.”

Misalnya, pemerintah menggunakan tahun anggaran 1 Oktober sampai dengan 30 September. Untuk pemerintah, Tahun Anggaran 21 (biasa dilambangkan dengan TA21) berlangsung dari 1 Oktober 2020 sampai dengan 30 September 2021.

Jika pemerintah menggunakan periode akuntansi bulanan, maka Periode 1 FY21 adalah Oktober 2020. Periode 4 FY21 adalah Januari 2021.

Jika periode akuntansi triwulanan, Q1 FY21 akan mencakup 1 Oktober 2020 hingga 31 Desember 2020. Q4 FY21 akan mencakup 1 Juli 2021 hingga 30 September 2021.

Perusahaan dapat menggunakan lebih dari satu periode akuntansi, tetapi penting untuk diingat bahwa periode akuntansi adalah pelaporan transaksi untuk periode waktu tersebut saja.

Misalnya, BEJ mengharuskan perusahaan publik untuk mengajukan laporan keuangan setiap tiga bulan, sehingga perusahaan-perusahaan ini akan memiliki periode akuntansi triwulanan untuk memenuhi persyaratan ini.

Baca Juga: Memahami Periode Akuntansi, Syarat, dan Jenisnya

FAQ

Apa itu Siklus Akuntansi?

Siklus akuntansi adalah serangkaian proses akuntansi yang dilakukan secara berulang-ulang setiap periode akuntansi untuk merekam, memproses, dan menyajikan informasi keuangan suatu entitas.

Kenapa disebut siklus akuntansi?

Siklus akuntansi disebut demikian karena serangkaian proses akuntansi yang dilakukan secara berulang-ulang setiap periode akuntansi yang membentuk sebuah siklus.

Apa saja langkah-langkah dalam Siklus Akuntansi?

Langkah-langkah dalam siklus akuntansi adalah: mengumpulkan dan mengelompokkan transaksi keuangan, mencatat transaksi ke dalam jurnal umum, memindahkan informasi dari jurnal umum ke buku besar, menyiapkan laporan keuangan, dan menutup buku besar.

Siklus Akuntansi dan Teknologi

Saat ini teknologi telah mendorong beberapa aspek siklus akuntansi menjadi lebih mudah, terutama jika Anda menggunakan software akuntansi.

Memang, masih ada beberapa langkah dan tahapan yang masih perlu Anda kerjakan sendiri. Namun dengan menggunakan software akuntansi, Anda bisa melewatkan beberapa langkah karena sebagian proses sudah terotomasi.

Jika Anda menggunakan software akuntansi seperti Kledo misalnya, Anda tidak perlu memposting transaksi ke dalam buku besar umum.

Belum lagi, semua laporan keuangan bisa Anda dapatkan dalam satu klik.

Ini tentu akan jauh mempermudah Anda dalam mengelola bisnis dan meringkas waktu kerja Anda secara keseluruhan.

Jadi tunggu apalagi? Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Download Contoh Laporan Pertanggungjawaban Gratis Docs - 12 Mei 2026

- Perbedaan SPJ dan LPJ dari Fungsi dan Komponennya - 12 Mei 2026

- Contoh Surat Pertanggungjawaban dan Fungsinya - 12 Mei 2026