Tabel persamaan dasar akuntansi bertindak sebagai referensi cepat untuk membantu menunjukkan kepada Anda efek dari setiap transaksi pada persamaan akuntansi dasar.

Pada artikel kali ini, kami akan membahas apa itu tabel persamaan dasar akuntansi beserta dengan contohnya yang harus Anda ketahui sebagai pemilik bisnis atau akuntan.

Apa itu Tabel Persamaan dasar Akuntansi?

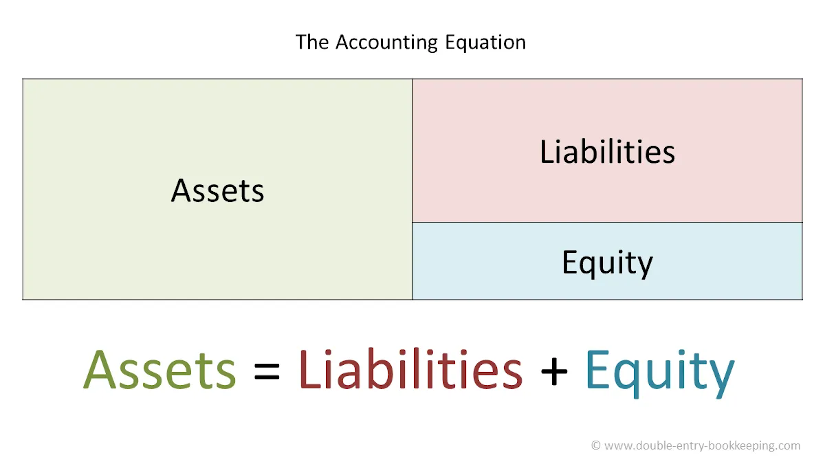

Persamaan akuntansi adalah prinsip dasar akuntansi dan elemen fundamental dari neraca. Persamaannya adalah sebagai berikut:

Aset = Kewajiban + Ekuitas Pemegang Saham

Persamaan ini menetapkan dasar dari akuntansi double-entry, juga dikenal sebagai pembukuan double-entry, dan menyoroti struktur neraca.

Akuntansi double-entry adalah sistem di mana setiap transaksi mempengaruhi setidaknya dua akun.

Misalnya, peningkatan dalam akun aset dapat dicocokkan dengan peningkatan yang sama pada akun kewajiban terkait atau ekuitas pemegang saham sehingga persamaan akuntansi tetap seimbang.

Atau, peningkatan dalam akun aset dapat dicocokkan dengan penurunan yang sama pada akun aset lainnya. Penting untuk mengingat persamaan akuntansi saat melakukan entri jurnal.

Entri jurnal sering menggunakan bahasa debit (DR) dan kredit (CR). Debit mengacu pada peningkatan aset atau penurunan kewajiban atau ekuitas pemegang saham.

Sebaliknya, kredit mengacu pada penurunan aset atau peningkatan kewajiban atau ekuitas pemegang saham.

Seperti disebutkan di atas, persamaan akuntansi membentuk dasar untuk neraca.

Neraca juga kadang-kadang disebut sebagai laporan posisi keuangan. Neraca dipecah menjadi tiga bagian utama dan berbagai item yang mendasarinya: Aset, Kewajiban, dan Ekuitas Pemegang Saham.

Baca juga: Download Kwitansi Kosong Docs, Excel, dan PDF Gratis

Panduan utama pada tabel persamaan dasar akuntansi

- Transaksi: Setiap baris mewakili transaksi bisnis yang biasa digunakan saat memulai bisnis.

- Aset: Bagian aset dari persamaan dasar akuntansi.

- Kewajiban: Bagian kewajiban dari persamaan dasar akuntansi.

- Ekuitas: Bagian ekuitas dari persamaan akuntansi, yang mencakup modal dan cadangan.

- (+): Item meningkat karena transaksi.

- (-): Item berkurang karena transaksi.

- (+/-):Satu item meningkat dan item lainnya menurun karena transaksi.

| Transaksi | Aset | Kewajiban | Ekuitas |

| Penyertaan modal oleh pemilik | + | + | |

| Properti yang disediakan oleh pemilik | + | + | |

| Peralatan kantor dibeli dengan kas | + / – | ||

| Peralatan yang dibeli | + | + | |

| Peralatan yang dijual | + / – | ||

| Pembayaran yang dilakukan akun pemasok | – | – | |

| Pendapatan untuk penjualan tunai diterima | + | + | |

| Biaya dibayar tunai | – | – | |

| Kas ditarik oleh pemilik | – | – | |

| Kas yang diterima dari pelanggan rekening | + / – | ||

| Pinjaman diambil dari bank | + | + | |

| Biaya yang dikeluarkan pada akun dengan pemasok | + | – | |

| Pembayaran pinjaman dilakukan dengan Kas | – | – |

Baca juga: Perbedaan Bisnis Distributor dan Grosir dan Mana yang Anda Pilih?

Komponen dalam Persamaan Dasar Akuntansi

Aset

Aset adalah sumber daya umum yang dimiliki oleh perusahaan. Sumber daya ini dapat berupa jangka panjang atau jangka pendek.

Aset membantu bisnis menghasilkan pendapatan. Aset dapat dipecah menjadi aset Tidak Lancar & Lancar.

Aset tidak lancar adalah aset yang memiliki masa berlaku lebih dari satu tahun.

Tanah, bangunan, perlengkapan & perlengkapan, peralatan, mesin semuanya diklasifikasikan sebagai aset tidak lancar.

Selain itu, aset tidak lancar juga termasuk aset tidak berwujud seperti goodwill, nama merek, paten & hak cipta.

Sebaliknya, aset lancar adalah aset jangka pendek. Mereka umumnya likuid dan dapat dengan mudah dikonversi menjadi uang tunai. Contoh aset tersebut termasuk kas & setara kas, surat berharga, piutang usaha.

Baca juga: Pengertian Akuntansi Adalah? Berikut Pembahasan Lengkap dan Mendalam

Kewajiban

Kewajiban mencakup jumlah yang menjadi utang perusahaan kepada pihak lain.

Seperti aset, kewajiban juga dapat dibagi menjadi tidak lancar & lancar. Kewajiban tidak lancar terutama digunakan untuk membiayai aset tidak lancar dan termasuk utang jangka panjang, hipotek, obligasi, dll.

Kewajiban lancar juga bersifat jangka pendek dan digunakan untuk membiayai aset jangka pendek perusahaan.

Contoh kewajiban lancar termasuk pinjaman jangka pendek, cerukan, hutang dagang, dll.

Baca juga: 5 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

Ekuitas pemilik

Ekuitas pemilik mewakili jumlah yang diinvestasikan oleh pemilik di perusahaan ditambah laba bersih yang ditahan di perusahaan.

Untuk pedagang tunggal, ekuitas akan menjadi jumlah yang diinvestasikan oleh pemilik tunggal ditambah laba bersih.

Demikian pula, untuk kemitraan dan perusahaan terbatas swasta, ekuitas dapat berupa investasi kumulatif oleh semua mitra ditambah laba bersih.

Ekuitas pemilik untuk perusahaan Publik Terbatas juga mencakup ekuitas pemegang saham ditambah laba ditahan.

Ini mungkin karena perusahaan tersebut menerbitkan saham kepada masyarakat umum.

Pemegang saham dengan demikian, pada kenyataannya, adalah pemilik perusahaan dan ekuitas mereka dalam bentuk investasi dalam saham.

Akun beban dan pendapatan juga harus dianalisis karena membantu akuntan menentukan laba bersih atau rugi bersih.

Ekuitas pemilik meningkat atau menurun dengan laba atau rugi bersih yang dilaporkan untuk tahun tertentu. Akun beban biasanya bersifat debit, sedangkan jumlah pendapatan bersifat kredit.

Baca juga: Profesi Akuntan: Jenis dan Cara Menjadi Akuntan Profesional

Contoh Persamaan Akuntansi

Untuk setiap transaksi, kedua sisi persamaan ini harus memiliki efek bersih yang sama.

Di bawah ini adalah beberapa contoh transaksi dan bagaimana pengaruhnya terhadap persamaan akuntansi.

Membeli mesin dengan tunai

Perusahaan XYZ ingin membeli mesin seharga 500.000 hanya dengan menggunakan kas.

Transaksi ini akan menghasilkan debit (peningkatan aset) ke Peralatan (+500.000) dan kredit (penurunan aset) ke Kas (-500.000).

Efek bersih pada persamaan akuntansi adalah sebagai berikut:

| Aset = | Kewajiban | + | Ekuitas Pemilik |

| +500.000 | |||

| -500.000 | |||

| 0 = | 0 | + | 0 |

Transaksi ini hanya mempengaruhi persamaan dari aset; oleh karena itu tidak ada efek yang sesuai dalam kewajiban atau ekuitas pemegang saham di sisi kanan persamaan.

Baca juga: Analisis Biaya: Pengertian, Tujuan, Cara Hitung, dan Kapan Harus Digunakan

Membeli mesin dengan tunai dan kredit

Perusahaan XYZ ingin membeli mesin seharga 500.000 tetapi hanya memiliki uang tunai 250.000 dalam kepemilikannya.

Perusahaan diperbolehkan untuk membeli mesin ini dengan pembayaran awal sebesar 250.000, tetapi perusahaan berutang kepada produsen untuk jumlah yang tersisa.

Ini akan menghasilkan debit (peningkatan aset) ke Peralatan (+500.000), kredit (peningkatan kewajiban) ke Utang Usaha (+250.000), dan kredit (penurunan aset) ke Kas (-250.000).

Efek bersih pada persamaan akuntansi adalah sebagai berikut:

| Aset = | Kewajiban | + | Ekuitas Pemegang Saham |

| +500.000 | +250.000 | ||

| -250.00 | |||

| +250.000 = | +250.000 | + | 0 |

Transaksi ini mempengaruhi kedua sisi persamaan akuntansi; baik sisi kiri dan kanan persamaan meningkat sebesar 250.000.

Baca juga: Panduan Pembukuan Penjualan bagi Pelaku Bisnis, Wajib Dicoba!

Kesimpulan

Apa yang dimaksud dengan persamaan akuntansi

Persamaan akuntansi adalah prinsip dasar akuntansi yang menyatakan bahwa nilai total aset entitas harus sama dengan nilai total kewajibannya ditambah ekuitasnya.

Persamaan ini digunakan untuk memastikan bahwa laporan keuangan perusahaan akurat.

Mengapa tabel persamaan dasar akuntansi itu penting?

Tabel persamaan akuntansi penting karena membentuk fondasi untuk semua laporan keuangan.

Laporan laba rugi, neraca, dan laporan arus kas semuanya dapat diturunkan dari satu persamaan sederhana ini.

Selain itu, persamaan akuntansi membantu memastikan bahwa laporan keuangan perusahaan akurat.

Apa saja 3 komponen persamaan akuntansi?

Tiga elemen persamaan akuntansi adalah aset, kewajiban, dan ekuitas. Ketiga elemen ini sangat penting untuk memahami posisi keuangan perusahaan.

Baca juga: Pengertian Proyeksi Pendapatan, Cara dan Metode Penghitungannya

Apa rumus persamaan dasar akuntansi?

Rumus persamaan dasar akuntansi adalah Aset = Liabilitas + Ekuitas. Persamaan ini menyatakan bahwa nilai total aset entitas harus sama dengan nilai total kewajiban ditambah ekuitasnya.

Persamaan sederhana inilah yang menjadi dasar bagi semua laporan keuangan.

Apa tujuan dari persamaan akuntansi?

Tujuan persamaan akuntansi adalah untuk memastikan bahwa laporan keuangan perusahaan akurat.

Tiga elemen persamaan akuntansi – aset, kewajiban, dan ekuitas – memberikan gambaran posisi keuangan perusahaan.

Dengan memastikan bahwa ketiga elemen ini seimbang, akuntan dapat memastikan bahwa laporan keuangan sudah benar.

Hal yang paling penting untuk diketahui tentang persamaan dasar akuntansi adalah kemampuannya untuk menjadi dasar bagi sistem pembukuan berpasangan.

Dengan mengetahui tabel persamaan dasar akuntansi, kami harap Anda telah memahami konsepnya dengan jelas, namun jika Anda masih kesulitan untuk mengadaptasikan hal ini dalam bisnis, Anda bisa menggunakan software akuntansi seperti Kledo untuk kemudahan menyeluruh proses pembukuan dalam bisnis.

Kledo adalah software akuntansi berbasis cloud buatan Indonesia yang sudah digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis di Indonesia.

Dengan menggunakan Kledo, proses akuntansi dalam bisnis Anda bisa berjalan dengan baik dan sesuai standar yang berlaku di Indonesia sekalipun Anda tidak memahami ilmu akuntansi secara mendalam

Anda juga bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melaluii tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026