Buku besar adalah salah satu dokumen yang paling umum dan paling penting dalam sistem akuntansi perusahaan. Meskipun ada banyak jenis buku besar, yang paling umum adalah penjualan, pembelian, kas, dan buku besar umum.

Masing-masing buku besar ini menyimpan jenis transaksi bisnis tertentu, sehingga memudahkan perusahaan untuk mencari informasi di lain waktu. Akuntan bertanggung jawab untuk menyiapkan pembukuan perusahaan dan mencatat transaksi yang sesuai.

Laporan keuangan merupakan hasil akhir dari informasi yang diambil dari pembukuan akuntansi suatu perusahaan. Selengkapnya, artikel ini akan menguraikan penjelasan seputar apa itu buku besar, jenis, fungsi, dan cara membuat buku besar.

Definisi Buku Besar

Buku besar adalah dokumen akuntansi utama yang mencakup transaksi kredit dan debit masa lalu bisnis dan berfungsi sebagai dasar dari sistem akuntansi entri ganda. Transaksi ini diatur berdasarkan akun, seperti aset, kewajiban, pengeluaran, dan pendapatan.

Buku besar penting untuk menilai kinerja keuangan perusahaan. Sebagai pemilik bisnis, Anda dapat menggunakan buku besar untuk membentuk gambaran yang lebih akurat tentang posisi keuangan dan profitabilitas perusahaan Anda, yang dapat menghasilkan keputusan keuangan yang lebih baik.

Banyak laporan keuangan, seperti laporan arus kas, laporan laba rugi, dan neraca, dibuat menggunakan rincian transaksi yang terdapat dalam buku besar.

Mari kita lihat contoh entri buku besar umum. Katakanlah Anda memiliki agen pemasaran dan menerima pembayaran $500 dari klien Anda untuk layanan Anda. Anda mengirimkan layanan ini ke klien Anda bulan sebelumnya.

Perusahaan Anda memiliki lebih banyak uang tunai setelah menerima pembayaran, dan uang tunai dianggap sebagai aset. Ini berarti bahwa akun kas Anda akan meningkat sebesar $500.

Akun aset bertambah di sisi debit, jadi akun kas perlu didebit $500. Akun piutang Anda, yang juga merupakan aset, harus dikreditkan karena Anda sekarang telah menerima uang yang menjadi hutang klien Anda.

| Nama Akun | Debit | Kredit |

| Kas | 500 | |

| Pendapatan | 500 |

Dengan metode akuntansi entri ganda, setiap debit memiliki kredit dengan jumlah yang sama untuk memastikan bahwa total debit sama dengan total kredit. Contoh entri kami memenuhi kriteria ini karena akun kas didebit dan akun piutang dikreditkan.

Baca juga: 12 Kesalahan Pengelolaan Keuangan Pada Bisnis dan Cara Mengatasinya

Pentingnya Saldo Buku Besar

Buku besar adalah tulang punggung akuntansi bisnis karena memiliki semua catatan semua transaksi di akun terpisah. Menjelang akhir periode akuntansi, semua akun akan berisi seluruh informasi dari semua transaksi yang berkaitan dengannya.

1. Informasi Inti tentang Bisnis

Buku besar menyediakan laporan komprehensif dari semua transaksi yang membantu bisnis untuk melihat melalui pengeluaran dan pendapatan. Jika ada perbedaan yang ditemukan di antara keduanya, maka tindakan yang diperlukan bisa diambil.

2. Pengetahuan tentang Nilai Buku Aset

Buku besar adalah pusat dari semua catatan terkait aset bisnis. Buku besar menyimpan Akun terpisah untuk setiap aset dan semua transaksi yang terkait dengannya. Nilai buku aset apa pun dapat diturunkan dari buku besar kapan saja.

3. Berguna untuk Manajemen

Informasi yang diberikan oleh akun buku besar digunakan lebih lanjut dalam laporan keuangan untuk mendapatkan pertumbuhan perusahaan atau alasan kerugian. Manajemen dapat membuat keputusan yang efektif berdasarkan itu.

4. Alasan Disparitas Pengeluaran atau Pendapatan

Buku besar mencatat semua pengeluaran bisnis dan semua pendapatan juga. Jadi jika ada perbedaan dalam keseimbangan mereka, maka mereka harus mengevaluasi kembali dan memperbaiki masalah.

Baca juga: Sistem Informasi Akuntansi: Pengertian, Manfaat, Komponen dan Jenisnya

Fungsi Buku Besar

Setelah menerima dan mencatat semua transaksi, saldo buku besar akan diperbarui pada penutupan bisnis harian. Bank menentukan saldo ini dengan mencatat setiap transaksi, termasuk pendapatan bunga, setoran dana, dan transaksi masuk dan keluar. Ini juga termasuk pemeriksaan kliring dan transaksi kartu debit dan kredit yang jelas.

Ketika Anda membuka akun pada hari kerja berikutnya, itu akan mencerminkan saldo akun. Keterlambatan dalam memproses setoran disebabkan oleh bank terlebih dahulu perlu mendapatkan dana dari bank individu atau bisnis yang menerbitkan cek, transfer atau metode pembayaran lainnya. Setelah mereka mentransfer dana, itu menjadi dapat diakses oleh pemegang akun.

Laporan bank hanya berisi tanggal eksplisit untuk saldo buku besar. Cek tertulis dan setoran yang dilakukan setelah tanggal tersebut tidak akan muncul pada laporan mutasi.

Saldo buku besar berguna untuk menentukan apakah kewajiban untuk memelihara saldo minimum tertentu telah terpenuhi. Anda juga dapat melihatnya di kwitansi bank. Jumlah buku besar berbeda dari saldo rekening bank yang tersedia.

Baca juga: Sistem Akuntansi: Pengertian, Jenis, Metode, Cara Memilihnya

Jenis-Jenis Buku Besar

Berbagai jenis buku besar berguna untuk bisnis biasa. Anda dapat menentukan klasifikasi berdasarkan jenis transaksi yang Anda masukkan ke dalam buku besar.

4 Jenis buku besar berdasarkan fungsi

Buku Besar Penjualan

Buku besar penjualan adalah catatan transaksi yang berhubungan dengan penjualan. Ini memberikan rincian item, jumlah yang dijual, tanggal transaksi, baik secara kredit atau tunai dan nilai penjualan.

Data umumnya dikelola setiap bulan oleh sebagian besar perusahaan, dan juga, Anda dapat menyimpan data pada jadwal tahunan dan triwulanan.

Buku besar biasanya hanya menyimpan data untuk satu perusahaan, dan data anak perusahaan, jika ada, disimpan terpisah. Sub-buku besar untuk penjualan yang dilakukan secara kredit juga disimpan untuk mempertahankan catatan penjualan yang independen. Permintaan inspirasi dari bisnis untuk siapa penjualan itu dapat diakses secara kredit.

Baca Juga: Pengertian Buku Besar Pembantu Utang Beserta Contohnya

Buku Besar Pembelian

Semua bisnis membutuhkan barang sebagai bahan mentah untuk diproses, diproduksi dan didistribusikan, dalam jumlah yang lebih sedikit seperti menjual buku besar. Buku besar termasuk spesifik tentang barang yang dibeli dan tanggal, biaya, kuantitas dan rincian lainnya.

Organisasi menyimpan buku besar setiap bulan, triwulanan, atau setengah tahunan berdasarkan keteraturan pembelian. Juga, Anda harus mengidentifikasi bahwa sub-buku besar untuk semua pembelian sangat penting untuk mempertahankan akun transaksi terpisah saat Anda membeli dengan kredit.

Ini bisa sangat membantu dalam mengidentifikasi tanggal jatuh tempo dan jumlah sehingga biaya bunga atas keterlambatan pembayaran tidak akan terjadi.

Buku Kas

Ini mencakup semua transaksi yang Anda lakukan secara tunai selama waktu tertentu. Transaksi tunai harus memerlukan verifikasi terhadap transaksi bank untuk mengetahui cara menggunakan uang dengan benar.

Istilah yang digunakan untuk mencocokkan entri rekening bank Anda terkenal sebagai rekonsiliasi bank. Biasanya, rekonsiliasi diselesaikan pada akhir setiap bulan.

Buku Besar Umum

Transaksi yang tidak sesuai dengan kategori tertentu termasuk dalam buku besar. Penting untuk memastikan lebih sedikit entri, dan jika tidak ada entri yang lebih sedikit, akan menjadi sulit untuk merekonsiliasi entri dalam akuntansi.

Baca Juga: Cara Membuat Buku Besar Excel: Rumus dan Download Template

4 Jenis buku besar berdasarkan bentuk

Ada berbagai jenis buku besar yang sering digunakan oleh berbagai bisnis dalam berbagai bentuk, berikut adalah pembahasan lengkapnya:

Bentuk T

Salah satu bentuk buku besar yang paling sederhana adalah buku besar bentuk T. Bentuknya seperti huruf T besar. Sisi kanan menunjukkan sisi Kredit dan sisi kiri menunjukkan sisi Debit.

Bentuk dan fungsi buku besar ini cukup sederhana, sehingga Anda dapat dengan mudah menggunakannya. Pada buku besar berbentuk T ini, nama akun harus diletakkan di sisi kiri atas dan kode akun diletakkan di sisi kanan atas buku besar.

Bentuk skontro

Buku besar bentuk skontro bisa juga disebut dengan bentuk dua kolom. Skontro sendiri memiliki arti satu sisi atau terbagi menjadi dua, yaitu kanan dan kiri atau debet dan kredit.

Langkah-langkah pembuatan buku besar bentuk skontro cukup mudah, namun tetap detail dalam setiap catatan transaksi dan nominalnya. Buku besar jenis ini memiliki fungsi yang penting dan sering digunakan dalam perusahaan.

Baca juga: 10 Laporan Piutang Utama yang Harus Ada dalam Setiap Bisnis

Buku besar staffel saldo tunggal

Buku besar bentuk ini biasa digunakan pada perusahaan yang memiliki jumlah transaksi yang banyak. Kolom saldo yang terdapat pada buku besar bentuk Staffle adalah kolom saldo tunggal, yaitu menuliskan hasil setelah terjadi transaksi debit atau kredit.

Cara membuat buku besar ini cukup mudah, terutama jika jumlah transaksi yang terjadi dalam satu periode banyak.

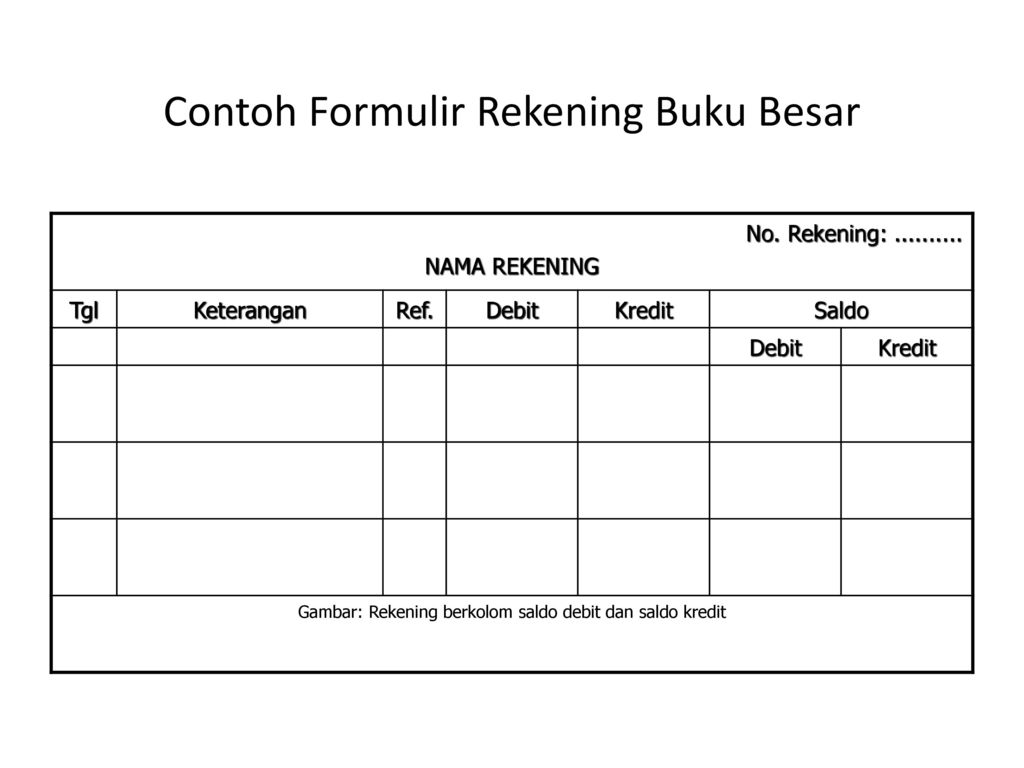

Buku besar staffel kolom saldo ganda

Bentuk buku ini menyerupai bentuk buku besar kolom saldo tunggal. Namun, yang membedakan bentuk buku besar ini dengan buku besar staffel kolom tunggal, yaitu kolom saldo yang dibagi lagi menjadi 2 kolom, yaitu kolom debit dan kredit.

Baca juga: Contoh Buku Besar dan Cara Membuatnya

6 Jenis Akun Buku Besar Umum

Buku besar biasanya mencatat akun-akun berikut:

- Aktiva

- Kewajiban

- Ekuitas

- Pendapatan

- Pengeluaran

- Akun pendapatan lainnya

Proses terstruktur ini membantu investor, manajemen, pemangku kepentingan, dan analis menilai kinerja perusahaan yang sedang berlangsung.

Akun Aset

Akun aset mencatat aset yang dimiliki perusahaan Anda. Akun-akun ini didebit jika aset masuk ke perusahaan dan dikreditkan jika aset keluar dari perusahaan.

Aset memberikan manfaat ekonomi bagi perusahaan, baik saat ini maupun di masa yang akan datang. Beberapa contoh akun aset meliputi:

- Piutang

- Uang tunai

- Inventaris

- Investasi

Baca Juga: Buku Besar Akuntansi: Definisi, Cara Penyusunan, dan Contohnya

Akun Kewajiban

Jenis akun ini mencatat semua kewajiban perusahaan Anda (juga disebut sebagai hutang perusahaan). Setiap kali perusahaan Anda menimbulkan lebih banyak hutang, akun-akun ini dikreditkan untuk meningkatkan kewajiban. Jika perusahaan Anda melakukan pembayaran terhadap hutangnya, akun kewajiban didebit.

Berikut ini adalah contoh akun kewajiban:

- Akun hutang

- Hutang wesel

- Biaya masih harus dibayar

- Setoran pelanggan

Akun Ekuitas Pemegang Saham

Ekuitas pemegang saham juga dapat merujuk pada ekuitas pemegang saham atau pemilik. Anda dapat menghitung ekuitas perusahaan Anda dengan mengurangkan kewajiban perusahaan dari asetnya.

Kita dapat menyimpulkan bahwa ekuitas pemegang saham sama dengan sisa aset yang tersedia bagi perusahaan setelah semua kewajiban telah dibayar.

Berikut adalah beberapa contoh akun ekuitas pemegang saham:

- Saham biasa

- Pendapatan yang disimpan

- Saham treasury

Akun Pendapatan

Pendapatan mengacu pada aset yang diperoleh perusahaan Anda melalui aktivitas bisnisnya, seperti pendapatan yang diperoleh dengan memberikan layanan. Misalnya, jika Anda memiliki perusahaan pipa ledeng dan telah mengirimkan layanan pipa ledeng ke pelanggan, akun pendapatan layanan akan dikreditkan karena akun pendapatan meningkat di sisi kredit.

Berikut ini adalah contoh akun pendapatan:

- Penjualan

- Pendapatan biaya layanan

Baca Juga: Buku Besar Pembantu: Pengertian, Fungsi, dan Contoh Penjurnalannya

Akun Pengeluaran

Akun pengeluaran mewakili pengeluaran yang telah dikeluarkan perusahaan Anda. Ini umumnya mencakup semua uang yang dihabiskan untuk kegiatan bisnis dengan harapan menghasilkan keuntungan.

Akun beban mencatat biaya menjalankan bisnis dan mencakup akun-akun berikut:

- Gaji

- Sewa

- Periklanan

- Harga pokok penjualan

Akun Non Operasional atau Pendapatan Lainnya

Akun pendapatan non operasional atau lainnya mengacu pada pendapatan bisnis yang tidak terkait dengan operasi bisnis inti dan umumnya terjadi di luar operasi sehari-hari.

Misalnya, bisnis Anda mungkin menjual aset yang telah Anda miliki selama bertahun-tahun dan mencatat pendapatan yang diterima dari penjualan aset di akun pendapatan non-operasional.

Baca juga: Perbedaan Bahan Baku dan Bahan Penolong yang Harus Diketahui

Contoh Kolom Buku Besar

Berikut ini adalah tujuh fitur terpenting buku besar:

- Di Buku Besar, setiap Akun akan memiliki judulnya sendiri.

- Tabel khusus digunakan untuk melacak transaksi Akun.

- Transaksi Akun diatur berdasarkan tanggal.

- Setiap Buku Besar berisi kolom dua jumlah. Debit dan kredit digunakan untuk menuliskan jumlah transaksi pada setiap kolom.

- Di kedua sisi Akun, ada kolom di mana Anda dapat menulis nomor referensi.

- Pada akhir periode, saldo Akun dihitung.

- Kolom Debit dan Kredit ditutup setelah perhitungan selesai dengan menggambar dua garis sejajar di bawah jumlah kedua sisi.

6 Langkah Mudah Di Bawah Ini untuk Menulis Buku Besar

- Buat buku besar untuk setiap akun. Misalnya, buku besar untuk akun kas akan mencakup semua transaksi tunai yang dimiliki perusahaan Anda. Untuk pengeluaran yang tidak biasa atau tidak direncanakan, Anda dapat membuat akun buku besar umum .

- Buat kolom di sisi kiri halaman untuk menampilkan nomor, tanggal, dan deskripsi jurnal.

- Buat bagian di sebelah kiri Anda untuk kredit, debit, dan saldo. Istilah utang mengacu pada uang yang Anda terima, sedangkan kredit adalah apa yang Anda berutang atau bayar. Saldo adalah selisih antara kredit dan debit.

- Masukkan data entri jurnal ke dalam akun terkait. Letakkan kredit dan debit yang sesuai di atas satu sama lain. Hitung jumlah yang Anda punya atau harus bayar.

- Catat dan ubah transaksi saat terjadi. Jika Anda membuat entri dalam jurnal Anda, tambahkan segera ke buku besar.

- Anda dapat menggabungkan akun-akun ini untuk membuat buku besar yang komprehensif. Halaman depan berisi bagan akuntansi dengan masing-masing akun ada pada daftar di buku besar, dengan nomornya.

Tahap selanjutnya dari proses akuntansi adalah membuat neraca saldo. Anda dapat mempelajari dasar-dasar akuntansi juga. Informasi dalam akun buku besar digunakan dalam total tingkat akun dalam laporan neraca percobaan. Setelah itu, Anda dapat membandingkan neraca saldo dan menggunakannya untuk menyusun laporan keuangan.

Baca juga: 10 Masalah Keuangan dalam Bisnis, Penyebab dan Solusinya

Kesimpulan

Buku besar merupakan dokumen akuntansi yang sangat penting bagi bisnis. Informasi yang tersaji di buku besar akan digunakan sebagai acuan dalam membuat laporan akuntansi lainnya seperti neraca dan laporan laba rugi.

Anda bisa membuat buku besar dengan menggunakan excel atau spreadsheet. Akan tetapi, Anda dapat lebih mudah menyusun buku besar dengan menggunakan software akuntansi Kledo.

Dengan Kledo, Anda bisa membuat buku besar secara otomatisasi sehingga lebih menghemat waktu dan biaya. Dan juga, dengan sistem otomatisasi ini, Anda bisa meminimalisir terjadinya salah dalam melakukan penghtiungan.

Tak hanya itu, Anda juga bisa mengerjakan berbagai pekerjaan lainnya cukup dengan satu platform saja. Mulai dari mengelola arus kas, manajemen stok barang, otomatisasi laporan keuangan, dan masih banyak yang lainnya.

Jadi, tunggu apalagi? Yuk beralih menggunakan Kledo sekarang juga! Anda juga bisa menggunakan Kledo gratis selama 14 hari melalui link ini.