Sama halnya dengan negara yang membutuhkan konstitusi dalam menyelenggarakan urusan negara, akuntansi pun juga membutuhkan acuan dasar dalam penyajian laporan keuangan yang dikenal sebagai kerangka konseptual akuntansi.

Kerangka dasar ini berisikan berbagai konsep dan standar yang harus diikuti ketika menyusun laporan keuangan untuk memenuhi kepentingan stakeholder eksternal.

Itulah mengapa memahami kerangka konseptual akuntansi sangat penting, baik bagi pemilik bisnis, manajemen, dan pemangku kepentingan lainnya. Jadi, baca artikel ini hingga selesai karena disini Kledo akan mengulas semua hal yang berkaitan dengan kerangka konseptual akuntansi.

Apa yang Dimaksud Kerangka Konseptual Akuntansi?

Kerangka konseptual akuntansi adalah konsep yang menjadi dasar penyusunan dan penyajian laporan keuangan bagi stakholder eksternal. Konsep ini mengidentifikasi tujuan dan sasaran akuntansi, serta memberikan pedoman tentang jenis, fungsi dan batasan akuntansi keuangan dan pelaporan keuangan.

Kerangka konseptual adalah struktur teori akuntansi yang didasarkan pada logika penalaran yang menjelaskan realitas yang terjadi menjelaskan apa yang harus dilakukan jika ada fakta atau fenomena baru.

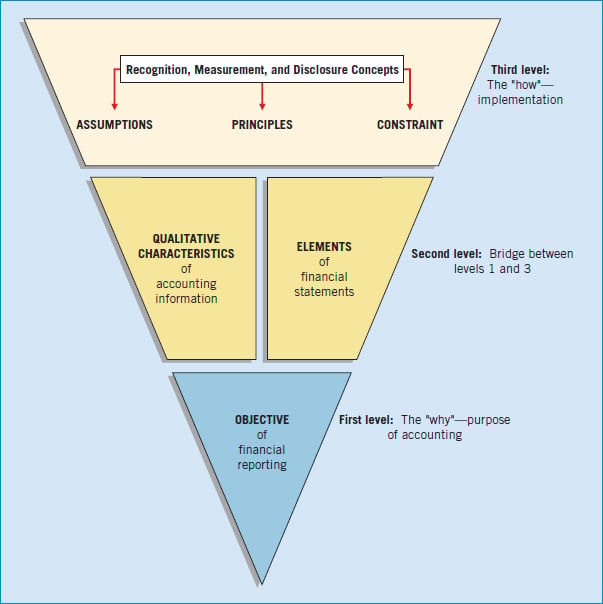

Kerangka konseptual digambarkan dalam bentuk hirarki yang memiliki beberapa tingkatan.

Adapun tujuan kerangka dasar ini dijadikan acuan bagi:

- Komite penyusun standar akuntansi keuangan, dalam menjalankan tugasnya.

- Penyusun laporan keuangan, untuk mengatasi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan.

- Auditor, dalam memberikan pendapat tentang apakah laporan keuangan yang disusun sudah sesuai dengan prinsip akuntansi yang berlaku umum.

- para pemakai laporan keuangan, dalam menginterpretasi informasi yang disajikan dalam laporan keuangan.

Kerangka konseptual akuntansi terakhir kali diperbaharui pada tahun 2018 dan diterbitkan oleh International Accounting Standards Board (IASB) atau Dewan Standar Akuntansi Internasional. Kemudian, kerangka tersebut diadopsi oleh banyak negara termasuk Indonesia.

Baca juga: Total Revenue: Pengertian, Rumus, dan Contoh Penghitungannya

Tujuan Kerangka Konseptual Akuntansi

Financial accounting standards boards (FASB) mendefinisikan ada 4 tujuan yang dapat diperoleh dari kerangka konseptual yaitu:

- Sebagai pedoman dalam menentukan standar akuntansi.

- Sebagai kerangka acuan untuk memecahkan masalah akuntansi jika standar yang ada sekarang tidak menjawab isu-isu yang baru muncul.

- Sebagai dasar membuat penilaian dalam menyajikan laporan keuangan.

- Meningkatkan daya tarik dengan metode mengurangi berbagai alternatif metode akuntansi yang ada.

Baca juga: Mengenal 3 Standar Audit yang Berlaku di Indonesia

Level Kerangka Konseptual Akuntansi

Tingkat pertama (Level 1)

Pada level pertama kerangka konseptual menjelaskan tujuan pelaporan laporan keuangan dan menjelaskan dimensi pelaporan keuangan (financial reporting) yang memiliki ruang lingkup berbeda dengan laporan keuangan (financial statements).

Tujuan pelaporan keuangan (financial reporting) tidak terbatas pada isi laporan keuangan (financial statement) tetapi juga media pelaporan lainnya.

Baca juga: Jurnal Penyesuaian Persediaan Barang Dagang: Komponen dan Contohnya

Tingkat kedua (Level 2)

Pada level kedua, kerangka konseptual berisikan karakteristik kualitatif dan elemen yang harus dimiliki laporan keuangan.

Karakteristik kualitatif dimaksudkan untuk memberikan kriteria dasar metode akuntansi dan pelaporan keuangan serta persyaratan pengungkapan (disclosure).

Adapun karakteristik kualitatif laporan keuangan yang dirumuskan oleh IFRS meliputi:

Relevan (relevant)

Informasi dikatakan relevan jika informasi tersebut memiliki manfaat. Relevan adalah kemampuan dari sesuatu informasi untuk mempengaruhi keputusan manajer atau pengguna laporan keuangan lainnya.

Sehingga keberadaan informasi tersebut mampu mengubah atau mendukung harapan mereka tentang hasil atau konsekuensi dari tindakan yang diambil.

Keandalan (reliability)

Keandalan adalah kualitas informasi yang menyebabkan penggunaan informasi akuntansi, sangat tergantung pada kebenaran informasi yang dihasilkan.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Daya tarik dan konsistensi (power appeal and consistency)

Suatu informasi dikatakan bermanfaat jika informasi tersebut dapat

dibandingkan antar periode maupun antar perusahaan.

Pertimbangan biaya-manfaat (consideration cost-benefit)

Pertimbangan biaya-manfaat dipandang sebagai kendala yang dihadapi dalam penyajian informasi keuangan.

Informasi akuntansi keuangan diupayakan untuk disajikan dalam laporan keuangan, sepanjang manfaat yang diperoleh dari penyajian informasi melebihi biaya yang diperlukan untuk menyusun laporan tersebut.

Materialitas (materiality)

Materialitas merupakan faktor penting yang harus diperhatikan dalam mengakui informasi akuntansi. Pertimbangan utama dalam rancangan ini adalah penyajian informasi tertentu akan mempengaruhi secara signifikan terhadap keputusan yang diambil.

Masalah yang timbul dalam menentukan tingkat materialitas suatu informasi adalah belum adanya aturan terhadap konsep tersebut. Sampai saat ini belum ada konsep umum mengenai materialitas.

Penentuan tingkat materialitas suatu informasi informasi akhirnya diserahkan pada pertimbangan profesional.

Selain karaketistik kualitatif, level kedua ini juga mengatur apa saja elemen yang harus ada di dalam laporan keuangan yaitu:

Baca juga: Sistem Pemasaran: Pengertian, Komponen, Jenis, dan Contohnya

Level operasional yang lebih rendah (Level 3)

Pada level ini berisi seperangkat prinsip dan aturan untuk mengukur laporan keuangan yang terdiri dari: asumsi dasar akuntansi, prinsip dasar akuntansi, dan kendala-kendala.

Asumsi dasar akuntansi

Asumsi dasar akuntansi adalah pernyataan atau aksioma yang kebenarannya terbukti dengan sendirinya, serta menggambarkan ekonomi, politik, sosiologi dan hukum-hukum di mana akuntansi dipraktikkan.

Adapun asumsi dasar tersebut terdiri dari sebagai berikut:

1. Kesatuan usaha (entitas ekonomi)

Akuntansi memandang badan usaha sebagai unit usaha yang berdiri

sendiri, bertindak atas namanya sendiri dan terpisah dari pemiliknya yang menanamkan modal ke dalam badan usaha tersebut.

Atas dasar asumsi ini, akuntansi hanya dapat dipraktekkan bila ada pemisahan yang jelas antara entitas pemilik dengan perusahaan (diwakili oleh manajer).

2. Kelangsungan usaha (going concern)

Apabila tidak ada tanda-tanda atau rencana yang pasti bahwa perusahaan akan dibubarkan, maka kegiatan perusahaan dianggap akan terus berlangsung tanpa batas waktu.

Baca Juga: Apa itu FASB? Memahami Fungsinya dalam Dunia Akuntansi

3. Menggunakan satuan moneter (monetary units)

Semua transaksi yang terjadi akan dinyatakan dalam satuan moneter (mata uang) pada saat terjadinya transaksi. Daya beli dari unit moneter tersebut

dianggap stabil dan perubahan daya beli uang yang terjadi tidak mempengaruhi laporan keuangan.

Penerapan asumsi ini dilakukan pada laporan keuangan dengan hanya menyajikan informasi yang dapat dinyatakan dalam satuan moneter.

Sedangkan informasi yang tidak dapat diukur dengan uang, disajikan dalam catatan atas laporan keuangan atau media pelaporan lainnya.

4. Periode akuntansi (accounting period)

Aktivitas perusahaan dianggap berjalan terus dari periode ke periode ke periode berikutnya, sehingga hasil aktual dari aktivitas perusahaan baru dapat diketahui pada saat perusahaan dihentikan (dilikuidasi).

Namun dengan demikian, pihak tertentu seperti manajemen atau pemakai informasi lainnya membutuhkan waktu yang tepat untuk mengontrol jalannya perusahaan dan mengambil keputusan.

Baca juga: Biaya Pemasaran: Jenis, Metode Hitung, dan Jurnalnya

Prinsip akuntansi (accounting principles)

Prinsip akuntansi didefinisikan sebagai seperangkat aturan umum dan universal yang digunakan sebagai objek pengetahuan akuntansi dalam konteks teoritis dan menjadi dasar pengembangan teknik akuntansi.

membentuk dasar bagi pengembangan teknik akuntansi.

1. Pertukaran harga (prinsip biaya historis)

Menurut prinsip pertukaran harga, dasar evaluasi yang paling tepat adalah menggunakan biaya perolehan (historical cost). Artinya, semua transaksi yang berhubungan dengan aktiva, utang, modal, pendapatan, dan biaya dicatat sesuai dengan harga pertukaran (exchanges price) pada tanggal terjadinya transaksi.

Adapun harga pertukaran adalah harga yang disepakati antara penjual dan pembeli dalam suatu transaksi yang bebas.

2. Prinsip pendapatan (the revenue principles)

Prinsip pendapatan mengatur jenis-jenis komponen pendapatan, pengukuran pendapatan, dan pengakuan pendapatan.

Unsur-unsur yang akan dimasukkan sebagai komponen pendapatan sangat tergantung pada sudut pandang yang digunakan dalam menginterpretasikan pendapatan.

3. Prinsip kecocokan (the matching principle)

Agar dapat menentukan besar laba rugi, biaya (expenses) harus

dicocokkan dengan pendapatan pada periode yang sama.

Ada tiga dasar pencocokan yang dapat digunakan yaitu: hubungan karena konsekuensi, alokasi sistematis dan rasional, dan pembebanan langsung.

4. Prinsip pengungkapan penuh (full disclosure principles)

Laporan keuangan harus mampu menggambarkan secara akurat kejadian-kejadian ekonomi yang mempengaruhi perusahaan selama periode tertentu dan melaporkan informasi yang cukup sehingga laporan tersebut bermanfaat bagi investor dan tidak menyesatkan.

Baca juga: 19 Jenis Pemasaran, Tujuan, Fungsi, dan Strateginya

Constraint (kendala)

Dalam menyajikan informasi yang berkualitas, akuntansi dihadapkan pada 2 kendala utama yaitu hubungan cost benefit dan materialitas. Sedangkan 2 kendala lainnya yang berhubungan dengan lingkungan adalah praktik industri dan konservatisme.

1. Hubungan cost benefit

Penyajian informasi tertentu membutuhkan biaya tertentu. Biaya tersebut meliputi biaya pengumpulan dan pengolahan data, biaya audit, biaya pengungkapan, serta biaya untuk analisis/interpretasi.

2. Prinsip materialitas

Akuntansi hanya melaporkan/berkepentingan dengan informasi keuangan yang dianggap material dalam hubungannya dengan pengambilan keputusan.

Materialitas suatu transaksi sangat sulit ditentukan ukurannya. Oleh karena itu, materialitas sesuatu transaksi tergantung pada pertimbangan penyusunan laporan keuangan.

3. Praktik industri

Masalah lain yang perlu diperhatikan dalam menyajikan laporan keuangan adalah adanya praktik industri tertentu yang sering kali menyimpang dari teori dasar akuntansi.

Sebagai contoh, bank sering kali melaporkan investasi sekuritas berdasarkan nilai pasar karena sekuritas tersebut memiliki frekuensi perdagangan yang tinggi.

4. Prinsip konservatisme

Jika perusahaan memilih salah satu dari dua teknik akuntansi yang ada,

maka alternatif yang kurang menguntungkan harus dipilih ekuitas pemegang saham.

Teknik yang dipilih adalah yang menghasilkan nilai aktiva dan pendapatan yang rendah, atau yang menghasilkan nilai utang dan biaya yang paling tinggi.

Baca juga: Pengertian Akuntansi Adalah? Berikut Pembahasan Lengkap dan Mendalam

Kerangka Masalah Konseptual Akuntansi

Rumusan pendekatan

Ada dua pendekatan yang terkait dengan kerangka konseptual, yaitu:

Pendekatan aktiva-hutang (neraca atau balance sheet)

Pendekatan ini disebut juga dengan maintenance modal, yang berarti pendapatan dan beban merupakan hasil dari perubahan aktiva dan hutang.

Peningkatan dan penurunan aktiva bersih yang tidak termasuk dalam pendekatan ini termasuk kontribusi modal, penarikan modal, koreksi periode sebelumnya pendapatan dan keuntungan serta kerugian perusahaan.

Pendekatan pendapatan-biaya (laporan laba-rugi atau pendapatan)

Pendekatan ini disebut juga dengan pandangan pendapatan atau matching reports, yang berarti pendapatan dan biaya yang dicocokkan.

Match adalah proses pengukuran dasar-dasar dalam akuntansi yang terbagi atas dua langkah yaitu pengakuan pendapatan (dalam satuan waktu) melalui prinsip realisasi dan pengakuan beban dalam tiga metode, yaitu hubungan karena konsekuensi, alokasi yang rasional dan sistematis, dan pengakuan segera.

Pendekatan laba rugi menekankan pada pengukuran laba, dan bukan pada peningkatan atau penurunan modal bersih.

Definisi masalah

Menurut pendekatan neraca, aktiva adalah sumber daya ekonomi yang dimiliki suatu entitas, di mana sumber daya tersebut merupakan manfaat dalam periode yang akan datang yang diharapkan menghasilkan arus kas masuk dengan cara langsung atau tidak langsung. Aset juga dibatasi untuk melayani sumber daya ekonomi yang dimiliki entitas.

Sedangkan menurut pendekatan laba rugi, aktiva tidak hanya mencakup aktiva yang ditentukan oleh neraca, tetapi semua item yang tidak mewakili sumber daya ekonomi suatu entitas, namun diperlukan untuk mencocokkan pendapatan.

Jika biaya penerbitan sekuritas diabaikan, definisi aktiva akan memiliki karakteristik sebagai berikut ini:

- Aktiva merupakan aliran kas suatu entitas.

- Memiliki potensi manfaat yang diperoleh entitas.

- Cara perolehan aset merupakan bagian dari transaksi sekarang atau masa depan

- Dapat dipertukarkan, merupakan karakteristik penting dari aktiva.

Baca juga: Pahami 5 Penggolongan Akun dalam Akuntansi Berikut Ini

Hal-hal yang Mendasari Konsep Akuntansi Akrual

Akrual

Akrual adalah proses akuntansi yang mengakui kejadian dan peristiwa non kas pada saat terjadi transaksi atau dengan kata lain pengakuan pendapatan dan beban terkait yang diharapkan akan diterima atau dibayarkan, biasanya dalam bentuk kas di masa mendatang.

Baca juga: Fungsi dan Unsur Manajemen yang Harus Diketahui Pebisnis

Penangguhan

Penangguhan dalah proses akuntansi yang mengakui penerimaan kas saat ini sebagai kewajiban dan mengakui pembayaran kas saat ini sebagai aktiva dengan harapan akan terjadi berdampak pada masa yang akan datang.

Alokasi

Alokasi adalah proses akuntansi yang menempatkan jumlah tertentu sesuai dengan rencana atau rumus tertentu.

Baca juga: Mengetahui Unsur Pajak dalam Sistem Perpajakan Indonesia

Amortisasi

Amortisasi dalah proses akuntansi untuk dengan cara sistematis memperkecil jumlah tertentu melalui pembayaran atau penghapusan secara periodik.

Realisasi

Realisasi dalah proses konversi sumber daya dan hak kas menjadi uang. Realisasi paling tepat digunakan dalam pelaporan akuntansi dan keuangan karena mengacu pada penjualan aktiva untuk memperoleh sejumlah uang atau klaim atas sejumlah uang.

Pengakuan

Pengakuan adalah proses pencatatan atau pendapatan dalam akun dan laporan keuangan perusahaan.

Baca juga: 6 Karakteristik Kualitas Informasi Akuntansi yang Baik

Kesimpulan

Nah, itulah tadi pembahasan mengenai kerangka konseptual dasar akuntansi. Jadi, kerangka ini berisikan panduan untuk menyajikan laporan keuangan bagi pengguna eksternal.

Kerangka konsep ini terdiri dari 3 level yang salin berkaitan. Level pertama yakni tujuan akuntansi, level kedua mencakup elemen dan kualitas yang harus dimiliki laporan keuangan, dan level ketiga menyangkut hal yang bersifat operasional meliputi asumsi, prinsip dasar, dan kendala yang dihadapi saat penyusunan laporan keuangan.

Menyusun laporan keuangan lebih mudah dilakukan dengan menggunakan software akuntansi seperti Kledo. Dengan menggunakan Kledo, Anda bisa mendapatkan 30 jenis laporan keuangan, hitung pajak, buat invoice dalam hitungan detik, pantau stok multi gudang, dan masih banyak lagi.

Tertarik mencoba? Anda bisa mencoba paket Kledo gratis selamanya melalui tautan ini.