Di bawah metode pengembalian, proyek investasi diterima atau ditolak berdasarkan periode pengembalian modal. Payback period adalah periode waktu yang dibutuhkan sebuah proyek untuk memulihkan uang yang diinvestasikan di dalamnya. Hal ini sebagian besar dinyatakan dalam bulan dan tahun.

Menurut metode pengembalian, proyek yang menjanjikan pemulihan cepat dari investasi awal dianggap diinginkan. Jika periode pengembalian proyek lebih pendek dari atau sama dengan periode pengembalian maksimum yang diinginkan manajemen, maka proyek diterima dan sebaliknya.

Di sini, kita akan mengeksplorasi apa itu payback period, menguraikan cara menggunakan metode ini untuk menilai kelayakan bisnis dan menunjukkan bagaimana metode ini membantu Anda merencanakan kesuksesan bisnis.

Mengenal Pengertian Payback Period

Payback period atau periode pengembalian modal adalah waktu yang dibutuhkan untuk mendapatkan kembali uang yang Anda investasikan. Dengan kata lain, ini adalah lamanya waktu yang dibutuhkan untuk mencapai break even point atau titik impas.

Setiap inveestor tentu menginginkan uang yang diinvestaksikan bisa kembali dan semakin pendek metode periode pengembalian modal, semakin baik.

Sebagai pemilik bisnis yang kemungkinan berada di bawah beberapa bentuk pembatasan keuangan, Anda pasti ingin membidik periode pengembalian yang lebih pendek untuk investasi apa pun.

Ini akan memberi Anda ruang untuk melakukan investasi masa depan yang pada akhirnya akan meningkatkan pendapatan Anda.

Baca juga: Jurnal Pembagian Dividen: Arti, Jenis, Cara Mencatat, dan Contoh Soal

Cara Menghitung Payback Period untuk Menilai Kelayakan Bisnis

Jadi, bagaimana Anda menggunakan payback period untuk menilai kelayakan bisnis?

Investor dan profesional keuangan lainnya sering menghitung periode pengembalian sebelum membuat keputusan investasi. Anda harus mengetahui return on invesment (ROI) bisnis Anda sebelum menginvestasikan apa pun.

Tetapi lebih khusus lagi, Anda harus tahu berapa lama waktu yang dibutuhkan untuk mendapatkan kembali uang Anda.

Menghitung periode pengembalian Anda melibatkan penentuan berapa lama waktu yang dibutuhkan untuk memulihkan biaya awal atau keseluruhan yang terkait dengan investasi.

Dan informasi ini sangat berguna ketika seorang investor harus membuat penilaian cepat tentang suatu usaha. Paybeck period adalah metrik yang sangat andal untuk dipertimbangkan sebelum membuat keputusan apa pun.

Sekarang, Anda mungkin bertanya-tanya bagaimana cara menghitung payback period. Berikut rumus periode pengembalian:

Payback period = Biaya investasi awal : arus kas rata-rata tahunan

Baca juga: Biaya Modal: Definisi, Fungsi, Rumus, dan Cara Hitungnya

Contoh Perhitungan Payback Period

Untuk lebih memahami bagaimana semua ini bekerja, mari kita telusuri contoh payback period berikut ini:

Contoh 1:

Perusahaan Delta berencana untuk membeli mesin yang dikenal sebagai mesin X. Mesin X akan menelan biaya 250 juta dan akan memiliki masa manfaat 10 tahun dengan nilai sisa nol. Arus kas masuk tahunan yang diharapkan dari mesin adalah 100 juta.

Diminta: Hitung periode pengembalian mesin X dan simpulkan apakah mesin akan dibeli atau tidak jika periode pengembalian maksimum yang diinginkan perusahaan Delta adalah 3 tahun.

Jawaban:

Karena arus kas masuk tahunan bernilai genap dalam proyek ini, kita cukup membagi investasi awal dengan arus kas masuk tahunan untuk menghitung periode pengembalian. Hal ini ditunjukkan di bawah ini:

Payback period = 250.000.000 : 100.000.000

= 2,5 tahun

Menurut analisis payback period, pembelian mesin X dibutuhkan karena payback periodnya adalah 2,5 tahun yang lebih pendek dari maksimum payback period perusahaan.

Baca juga: Mengenal Berbagai Jenis Arus Kas dalam Laporan Keuangan

Contoh 2:

Karena permintaan yang meningkat, manajemen Rani Beverage Company sedang mempertimbangkan untuk membeli peralatan baru untuk meningkatkan produksi dan pendapatan.

Masa manfaat peralatan adalah 10 tahun dan periode pengembalian maksimum yang diinginkan perusahaan adalah 4 tahun. Arus masuk dan keluar kas yang terkait dengan peralatan baru diberikan di bawah ini:

Biaya awal peralatan: 375 juta

Arus kas masuk tahunan:

- Penjualan: 750 juta

Arus kas keluar tahunan:

- Biaya bahan: 450 juta

- Biaya gaji: 135 juta

- Biaya pemeliharaan: 15 juta

Pengeluaran non tunai:

Biaya penyusutan: 50 juta

Diperlukan: Haruskah Rani Beverage Company membeli peralatan baru? Gunakan metode pengembalian untuk jawaban Anda.

Jawaban:

Langkah 1:

Untuk menghitung periode pengembalian peralatan, kita perlu menghitung arus kas masuk tahunan bersih dengan mengurangi total arus kas keluar dari total arus kas masuk yang terkait dengan peralatan.

Perhitungan arus kas masuk tahunan bersih ini:

750.000.000 – (450.000.000 + 135.000.000 + 15.000.000)

= 150.000.000

Langkah 2

Sekarang, jumlah investasi yang diperlukan untuk membeli peralatan akan dibagi dengan jumlah arus kas masuk tahunan bersih (dihitung pada langkah 1) untuk menemukan periode pengembalian peralatan.

Payback period = 375.000.000 : 150.000.000

= 2,5 tahun

Penyusutan adalah biaya non tunai dan karena itu diabaikan saat menghitung periode pengembalian proyek.

Menurut metode pengembalian, peralatan harus dibeli karena periode pengembalian peralatan 2,5 tahun lebih pendek dari periode pengembalian maksimum yang diinginkan manajemen yaitu 4 tahun.

Baca juga: Weighted Average Cost of Capital (WACC) Adalah: Pembahasan Lengkapnya

Contoh 3:

Contoh ketiga merupakan perbandingan dua atau lebih sebagai alternatif memilih dari beberapa proyek:

Jika dana terbatas dan beberapa proyek alternatif sedang dipertimbangkan, proyek dengan periode pengembalian terpendek lebih disukai. Ini dijelaskan dengan bantuan contoh berikut:

Manajemen Health Supplement Inc. ingin mengurangi biaya tenaga kerja dengan memasang mesin baru. Dua jenis mesin tersedia di pasar – mesin X dan mesin Y. Mesin X akan menelan biaya 180 juta sedangkan mesin Y akan menelan biaya 150 juta . Kedua mesin tersebut dapat mengurangi biaya tenaga kerja tahunan sebesar 30 juta.

Diperlukan: Mesin mana yang terbaik untuk dibeli menurut metode pengembalian?

Jawaban:

Payback period mesin X: 180.000.000 : 30.000.000 = 6 tahun

Payback period mesin Y: 150.000.000 : 30.000.000 = 5 tahun

Menurut metode pengembalian, mesin Y lebih diminati daripada mesin X karena memiliki waktu pengembalian modal yang lebih pendek daripada mesin X.

Baca juga: Rasio Leverage: Definisi, Fungsi, Jenis, Rumus, Contoh, Risiko, dll

Contoh 4: Metode Pengembalian dengan Arus Kas yang Tidak Merata

Dalam contoh di atas kita mengasumsikan bahwa proyek menghasilkan arus kas masuk yang merata tetapi banyak proyek biasanya menghasilkan arus kas yang tidak merata.

Ketika proyek menghasilkan arus kas masuk yang tidak konsisten atau tidak merata (arus kas masuk yang berbeda dalam periode yang berbeda), rumus sederhana yang diberikan di atas tidak dapat digunakan untuk menghitung periode pengembalian.

Dalam situasi seperti itu, kita perlu menghitung arus kas masuk kumulatif dan kemudian menerapkan rumus berikut:

Investasi sebesar 2 Milyar diharapkan menghasilkan arus kas masuk berikut dalam enam tahun:

- Tahun 1: 700 juta

- Tahun 2: 600 juta

- Tahun 3: 550 juta

- Tahun 4: 400 juta

- Tahun 5: 300 juta

- Tahun 6: 250 juta

Diminta: Hitung periode pengembalian investasi. Haruskah investasi dilakukan jika manajemen ingin mengembalikan investasi awal dalam 3 tahun atau kurang?

Jawaban:

(1). Karena arus kas masuk tidak merata, rumus periode pengembalian tidak dapat digunakan untuk menghitung periode pengembalian. Kita dapat menghitung periode pengembalian dengan menghitung arus kas bersih kumulatif sebagai berikut:

| Tahun | Kas Masuk | Arus Kas Kumulatif |

| 1 | 700.000.000 | 700.000.000 |

| 2 | 600.000.000 | 1.300.000.000 |

| 3 | 550.000.000 | 1.850.000.000 |

| 4 | 400.000.000 | 2.250.000.000 |

| 5 | 300.000.000 | 2.550.000.000 |

| 6 | 250.000.000 | 2.800.000.000 |

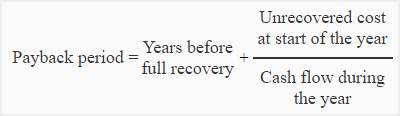

Periode pengembalian tahun ketiga=

= Target tahun pengembalian + (investasi yang belum dipulihkan + arus kas masuk tahun ketiga)

= 3 + (150.000.000 * /400.000.000)

= 3 + 0,375

= 3,375 Tahun

* Investasi yang belum dipulihkan pada awal tahun ke-4:

= Biaya awal – Arus kas masuk kumulatif pada akhir tahun ke-3

= 2.000.000.000 – 1.850.000.000

= 150.000.000

Payback period untuk proyek ini adalah 3,375 tahun yang lebih lama dari maksimum payback period yang diinginkan manajemen (3 tahun). Oleh karena itu, investasi dalam proyek ini sebaiknya tidak dilakukan.

Baca juga: Rasio Cakupan dalam Rasio Keuangan: Pengertian dan Berbagai Jenisnya

Keuntungan dan Kerugian dari Metode Payback Period:

Beberapa keuntungan dan kerugian dari metode payback dijelaskan di bawah ini:

Keuntungan:

- Proyek investasi dengan periode pengembalian yang singkat menjanjikan arus masuk uang tunai yang cepat. Oleh karena itu, metode penganggaran modal yang berguna untuk perusahaan yang mempunyai dana terbatas.

- Proyek dengan periode pengembalian yang singkat dapat meningkatkan posisi likuiditas bisnis dengan cepat. Payback period penting bagi perusahaan yang likuiditasnya sangat penting.

- Investasi dengan periode pengembalian yang singkat membuat dana segera tersedia untuk diinvestasikan dalam proyek lain.

- Periode pengembalian yang singkat mengurangi risiko kerugian yang disebabkan oleh perubahan kondisi ekonomi dan alasan lain yang tidak dapat dihindari.

- Payback period sangat mudah dihitung dan diterapkan.

Baca juga: Pahami Rumus BEP (Break Even Point) dan Cara Menghitungnya

Kekurangan:

- Metode pengembalian tidak memperhitungkan nilai waktu uang.

- Metode tidak mempertimbangkan masa manfaat aset dan arus kas masuk yang dapat dihasilkan proyek setelah periode pengembaliannya. Misalnya, dua proyek, proyek A dan proyek B, keduanya membutuhkan investasi awal sebesar 500 juta. Proyek A menghasilkan arus kas masuk tahunan sebesar 100 juta selama 5 tahun sedangkan proyek B juga menghasilkan arus kas masuk tahunan sebesar 100 juta tetapi selama 7 tahun. Jelas bahwa proyek B akan lebih menguntungkan daripada proyek A, tetapi menurut metode pengembalian, kedua proyek sama-sama diinginkan, karena keduanya memiliki periode pengembalian 5 tahun (500 juta : 100 juta).

Baca juga: Capital Budgeting: Pengertian, Manfaat, Metode dan Cara Penghitungannya

Perbedaan Payback Period dan Discounted Payback Period

Menghitung payback period adalah bagaimana bisnis dapat menentukan kapan biaya investasi bisa kembali. Jadi dalam hal akuntansi anggaran modal, metode ini digunakan untuk mengetahui berapa lama nilai ROI bisa sama dengan biaya awal investasi awal.

Adapun discounted payback period, metrik ini tidak hanya digunakan untuk menentukan waktu yang dibutuhkan untuk memulihkan investasi awal. Tapi juga memperhitungkan nilai waktu karena berkaitan dengan uang.

Berikut adalah rumus periode pengembalian diskon:

Discounted payback period = y + abs(n) / p

- “y” adalah periode yang datang setelah periode arus kas menjadi positif.

- “p” adalah nilai diskonto arus kas pada periode arus kas sama dengan atau lebih besar dari nol.

- “abs(n)” adalah nilai absolut dari arus kas diskonto kumulatif dalam periode “y”.

Baca juga: Pengertian, Fungsi, Rumus, dan Cara Hitung Discounted Cash Flow

Tips Menggunakan Payback Period untuk Bisnis

Menggunakan metrik periode pengembalian pada bisnis Anda sangat ideal ketika bisnis Anda memiliki kendala likuiditas. Metrik periode pengembalian menunjukkan berapa lama waktu yang Anda perlukan untuk memulihkan uang yang Anda keluarkan untuk proyek.

Apakah proyek Anda kecil atau besar, mengetahui kapan Anda akan mendapatkan kembali uang adalah kuncinya. Karena bisnis umumnya memiliki kendala keuangan, masa tunggu ini menjadi sangat penting.

Bisnis Anda mungkin bisa terus berjalan dengan mencari modal dari pemodal ventura atau crowdfunding. Sampai Anda menerima modal pinjaman itu kembali, Anda bekerja dengan dana Anda sendiri. Menunggu terlalu lama untuk mendapatkan kembali dari investasi Anda dapat merugikan bisnis Anda dan aliran operasionalnya.

Jadi, untuk merencanakan kesuksesan bisnis, targetkan periode pengembalian modal yang lebih pendek. Untuk pemula, periode yang lebih pendek ini biasanya bekerja lebih baik daripada investasi jangka panjang ketika mempertimbangkan net present value.

Baca juga: Contoh Laporan Keuangan UMKM Berdasarkan SAK EMKM

Kesimpulan

Itulah pembahasan mengenai period payback yang perlu Anda ketahui. Untuk menghitung payback ini, Anda memerlukan informasi mengenai arus kas sebagai komponen utama perhitungan.

Arus kas menjadi pertimbangan penting investor untuk menilai kelayakan bisnis. Untuk itu, Anda memperlukan software akuntansi dari Kledo.

Dengan menggunakan Kledo, Anda bisa mendapatkan lebih dari 30 jenis laporan keuangan yang bisa dibuat secara otomatis, cepat, dan tepat. Anda pun bisa mengakses laporan tersebut darimana saja dan kapan saja dibutuhkan.

Selain itu, Kledo juga dilengkapi dengan berbagai fitur lainnya seperti pembelian, persediaan, pajak, dan masih banyak lagi. Jadi, tunggu apalagi? Anda bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.