Jurnal akuntansi catatan resmi yang menyediakan dan berisi semua transaksi keuangan bisnis berdasarkan tanggal. Menggunakan jurnal akuntansi, akuntan, pemegang buku dan auditor melacak dan menganalisis status keuangan suatu organisasi. Ada berbagai jenis jurnal akuntansi.

Jika Anda berencana untuk bekerja di industri keuangan dan akuntansi, mengetahui bagaimana dan kapan menggunakan jenis jurnal akuntansi yang tepat dapat membantu Anda menganalisis kesehatan keuangan organisasi.

Dalam artikel ini, kami akan menjawab “Apa itu jurnal akuntansi?”, membahas berbagai jenis jurnal akuntansi dan memberikan contoh dari berbagai jenis jurnal akuntansi yang ada.

Apa itu Jurnal Akuntansi?

Jawaban atas pertanyaan, “Apa itu jurnal akuntansi?” adalah bahwa jurnal akuntansi adalah catatan kronologis transaksi bisnis dan keuangan.

Ini mencatat transaksi bisnis dalam departemen keuangan dan akuntansi perusahaan. Jurnal akuntansi menunjukkan pengaruh transaksi bisnis dalam hal kredit dan debit dan menjelaskan transaksi tersebut. J

urnal menunjukkan akun terperinci dari semua transaksi keuangan, merekonsiliasi akun, dan mentransfer informasi akuntansi ke catatan akuntansi lainnya. Biasanya, perusahaan menyelenggarakan jurnal akuntansi dalam bentuk buku.

Dengan meningkatnya penggunaan teknologi, mereka menggunakan bentuk lain seperti software akuntansi kledo yang mencatat semua transaksi bisnis dan membuat penjurnalan secara otomatis.

Ayat akuntansi umum mencakup informasi seperti ayat dan bagaimana organisasi ingin membayar biaya atau mencatat transaksi sebagai pendapatan.

Sebagian besar bisnis menggunakan sistem akuntansi entri ganda untuk menyeimbangkan pembukuan secara akurat.

Komponen dalam jurnal akuntansi

Jurnal akuntansi terdiri dari elemen-elemen berikut:

- Nomor akun dan nama

- Kolom untuk menulis tanggal masuk

- Referensi atau nomor ayat jurnal untuk mengambil jurnal bila diperlukan.

- Deskripsi jurnal di footer

- Jumlah debet dan kredit

Baca juga: 10 Cara Meningkatkan Loyalitas Konsumen di Tahun 2022

Mengetahui Berbagai Jenis dan Contoh Jurnal dalam Akuntansi

Jurnal Pembelian

Jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan secara kredit disebut jurnal pembelian.

Dalam jurnal pembelian, transaksi barang dagangan yang dibeli secara kredit untuk dijual dicatat. Aset yang dibeli pada akun tidak dicatat dalam jurnal pembelian.

Namun banyak yang berpendapat untuk mencatat semua transaksi kredit dalam jurnal pembelian multi kolom.

Misalnya, Andi dan Budi telah menunjukkan pembelian kredit aset dan perlengkapan, dll. dalam jurnal pembelian di bawah kolom terpisah – mendebet aset atau perlengkapan kantor dan mengkredit utang usaha.

Karena jurnal pembelian dimaksudkan untuk mencatat barang dagangan yang dibeli secara kredit, pembelian aset dan hal-hal lain secara kredit tidak boleh dicatat dalam jurnal pembelian, melainkan pencatatan dalam jurnal umum lebih dapat diterima.

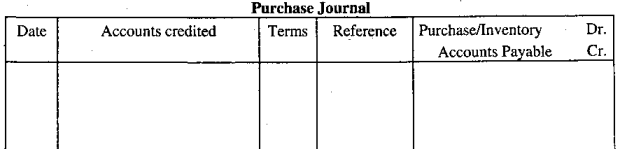

Format jurnal pembelian:

Jurnal pembelian satu kolom:

Jurnal pembelian satu kolom hanya digunakan untuk mencatat pembelian kredit barang dagangan.

Dalam hal ini, format jurnal pembelian dalam sistem periodik dan sistem perpetual adalah sama.

Tetapi dalam kasus akun pembelian sistem periodik dan dalam kasus sistem perpetual, akun persediaan barang dagangan didebit dan hutang dagang dikreditkan dalam kedua kasus:

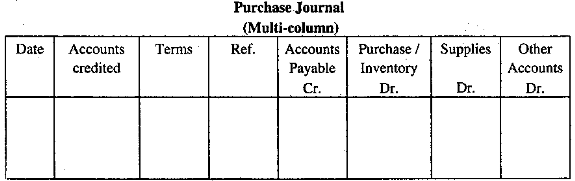

Jurnal pembelian multi-kolom

Beberapa organisasi menggunakan jurnal pembelian multi-kolom dimana pembelian kredit barang dagangan, aset dan hal-hal lain dicatat.

Organisasi yang bersangkutan menggunakan kolom jurnal sesuai dengan kebutuhannya.

Diskon perdagangan

Pada saat penjualan, nilai yang dibebaskan dari harga katalog sesuai persyaratan oleh penjual kepada pembeli disebut diskon perdagangan.

Potongan dagang (trade discount) diperbolehkan dalam rangka memberikan keuntungan kepada pembeli barang sehingga ia dapat memperoleh keuntungan dalam jumlah tertentu dengan menjual barang.

Misalnya, pada saat penetapan harga, harga komoditas ditetapkan pada 100.000 termasuk diskon perdagangan 5%.

Pada saat menjual, penjual dapat menjual komoditas ini dengan memberikan diskon perdagangan 5% yaitu pembeli mendapat keuntungan untuk menjual komoditas dengan harga 95.000.

Diskon dagang tidak dicatat dalam pembukuan karena tidak membawa perubahan keuangan penjual atau pembeli.

Hanya dalam faktur, diskon perdagangan ditunjukkan dengan cara pengurangan dari harga faktur.

Dalam buku/jurnal pembelian dan penjualan ditampilkan nilai pembelian atau penjualan bersih setelah dikurangi potongan dagang dari total nilai barang.

Dalam kedua kasus tersebut, yaitu dalam penjualan tunai atau penjualan kredit, diskon perdagangan umumnya diperbolehkan.

Baca juga: Nota Kredit: Pengertian, Komponen, Dan Hubungannya dalam Pembukuan

Posting di Buku Besar

Jurnal pembelian tidak ditulis sesuai dengan sistem double-entry yaitu tidak tertulis untuk menentukan akun debet dan akun kredit.

Jadi, pada saat memposting di buku besar, aspek double entry harus dibuat. Tidak wajib menunjukkan ayat jurnal yang dikirimkan di akhir jurnal pembelian.

Untuk posting yang lebih baik di buku besar, jurnal-jurnal ini harus dibuat. Membuat akun pembelian di buku besar, pembelian mingguan atau bulanan harus didebit dari akun lain-lain di sisi debetnya.

Pembukaan rekening perorangan atas nama kreditur atau kreditur dicatat dalam jurnal pembelian masing-masing jumlah piutang dikreditkan ke sisi kredit.

Menyeimbangkan akun buku besar umumnya dilakukan atau ditampilkan sampai akhir tahun, karena posting di akun ini mungkin diperlukan sepanjang tahun.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Jurnal Penjualan

Jurnal penjualan digunakan untuk mencatat penjualan kredit barang dagangan saja.

Penjualan tunai barang dagangan dicatat dalam jurnal penerimaan kas. Penjualan kredit suatu aset dicatat dalam jurnal umum.

Baca juga: Sistem Informasi Akuntansi: Pengertian, Manfaat, Komponen dan Jenisnya

Jurnal Penerimaan Kas

Jenis jurnal khusus yang digunakan untuk mencatat semua jenis penerimaan kas disebut jurnal penerimaan kas.

Di era modern, pengenalan jurnal penerimaan kas dipraktekkan di organisasi bisnis ukuran menengah dan besar.

Semua jenis penerimaan kas dicatat dalam jurnal ini. Sumber utama penerimaan kas ada dua; Kas dari penjualan tunai dan kas dari piutang.

Mungkin ada sumber lain dari penerimaan kas. Misalnya, mengambil pinjaman dari bank, penerimaan bunga, penjualan tunai aset, dll.

Karena buku kas tidak memuat kolom terpisah yang diperlukan untuk mencatat penerimaan kas, maka buku kas tersebut gagal menyediakan informasi mengenai berbagai penerimaan kas dan arus kas.

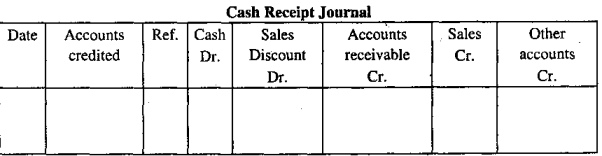

Untuk mengatasi seluruh keterbatasan ini diperlukan jurnal penerimaan kas multi-kolom.

Umumnya dalam jurnal penerimaan kas terdapat kolom debet untuk penerimaan kas dan diskonto dan tiga kolom kredit untuk piutang, penjualan dan akun lainnya.

Penerimaan kas dari berbagai sumber selain penjualan tunai dan piutang dicatat pada kolom akun lain-lain.

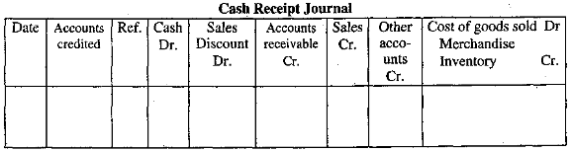

Jika sistem persediaan perpetual diikuti dalam pencatatan persediaan barang dagangan, maka jurnal terpisah dibuat bersama dengan jurnal penjualan dimana harga pokok penjualan didebit dan persediaan barang dagangan dikreditkan.

Dapat disebutkan bahwa di bawah sistem persediaan periodik ayat jurnal tambahan ini tidak diperlukan.

Sistem Persediaan Periodik: Dalam sistem persediaan periodik format jurnal penerimaan kas adalah sebagai berikut:

Sistem Persediaan Perpetual: Di bawah sistem persediaan perpetual format jurnal penerimaan kas adalah sebagai berikut:

Baca juga: Kartu Stok Barang: Pengertian, Fungsi, Contoh dan Hubungannya dalam Akuntansi

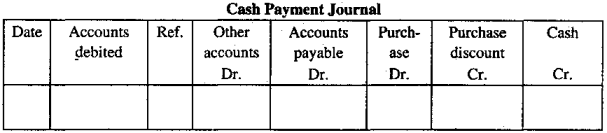

Jurnal Pembayaran Tunai

Ini adalah jenis jurnal khusus yang digunakan untuk mencatat berbagai transaksi yang berkaitan dengan pembayaran tunai dan disebut jurnal pembayaran tunai. Pada kebanyakn bisnis biasanya membayar utang dengan cek.

Pembayaran dengan cek diperlakukan sebagai pembayaran tunai.

Untuk penerimaan pembayaran tunai, organisasi bisnis membayar tagihan dengan cek.

Jurnal pembayaran tunai berisi banyak kolom uang karena pembayaran tunai dilakukan di bawah banyak kepala.

Pembayaran ke hutang usaha merupakan item penting di antara item pembayaran tunai dan untuk penyisihan hutang ini untuk debit terpisah, kolom kas dibuat dalam jurnal pembayaran tunai.

Karena diskon pembelian muncul dengan berbagai pembayaran, kolom kas kredit diskon pembelian terpisah disimpan di dalamnya. Kolom kredit kas disediakan untuk pembayaran tunai dan pembayaran cek.

Kolom debit lain untuk perlengkapan kantor juga terdapat dalam jurnal pembayaran tunai.

Selain itu, untuk menampilkan pembayaran lain terdapat kolom rekening-debit lainnya. Format jurnal pembayaran tunai multi-kolom ditunjukkan di bawah ini:

Baca juga: Ayat Jurnal Penyesuaian: Pengertian, Jenis, dan Contohnya dalam Bisnis

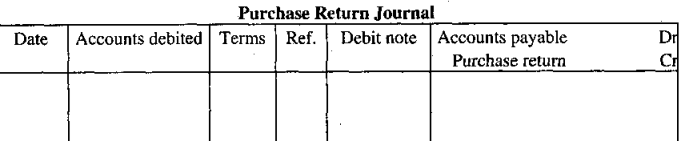

Jurnal Pengembalian Pembelian

Ini juga termasuk jenis jurnal khusus, tempat pencatatan retur pembelian atas pembelian kredit, disebut jurnal retur pembelian.

Dalam hal perjanjian jual beli terpisah atau dalam hal barang cacat pembeli mengembalikan barang tersebut kepada penjual.

Pada saat pengembalian barang kepada penjual dikirimkan slip yang berisi alasan pengembalian barang beserta barangnya.

Ini juga disebut nota debit. Penjual juga mengirimkan nota kepada pembeli sebagai balasan yang disebut nota kredit. Dapat disebutkan bahwa barang yang dibeli secara tunai jika dikembalikan tidak dicatat dalam jurnal retur pembelian.

Berikut format jurnal retur pembelian:

Baca juga: Mengetahui Beberapa Dasar Akuntansi Perusahaan Manufaktur

Jurnal Retur Penjualan

Ini adalah jenis jurnal akuntansi khusus tempat pencatatan retur penjualan kredit disebut jurnal retur penjualan.

Jurnal retur penjualan dibuat dari nota debet yang dikirimkan oleh pembeli dengan barang retur. Sebagai balasan, penjual mengirimkan nota kredit.

Format retur penjualan mirip dengan jurnal penjualan kecuali kolom challan/faktur yang ditulis nota kredit.

Dapat disebutkan bahwa dimana transaksi retur penjualan dalam jumlah besar, jurnal retur penjualan ini dipertahankan.

Tetapi jika transaksi pengembalian seperti itu jumlahnya sangat sedikit, ini dicatat dalam jurnal umum.

Baca juga: Jurnal Penjualan Kredit: Pengertian, Bentuk, dan Contoh Penyelesaiannya

Jurnal Umum

Transaksi selain transaksi yang dicatat dalam jurnal penerimaan kas, khusus pembayaran kas, jurnal pembelian, jurnal penjualan, dan lain-lain dicatat dalam jurnal umum

Sebagai contoh;

Pembelian aset secara kredit, stok barang pada akhir tahun, koreksi kesalahan, penyesuaian akun, dll dicatat dalam jurnal umum.

Oleh karena itu, jurnal yang mencatat transaksi-transaksi yang tidak dapat langsung dicatat dalam jurnal tertentu disebut jurnal umum

Dalam jurnal umum, transaksi berikut dicatat;

- Jurnal Pembukaan: Ayat jurnal yang dlakukan pada awal tahun berjalan untuk mencatat aset dan kewajiban tahun sebelumnya disebut ayat pembukaan.

- Jurnal Penutup: Ayat jurnal yang dibuat untuk menutup pengeluaran berkala dan pendapatan yang mentransfernya ke laporan laba rugi, disebut ayat penutup. Itu semua akun pendapatan – beban, akun penjualan-pembelian, dan akun untung-rugi ditutup melalui transfer ke laporan laba rugi.

- Jurnal Penyesuaian: Ayat jurnal yang mencatat biaya yang masih harus dibayar dan pendapatan dan pendapatan di muka, pengeluaran, depresiasi, ketentuan khusus, dll. disesuaikan disebut entri penyesuaian.

- Jurnal Perbaikan: Ayat yang berguna untuk memperbaiki kesalahan dalam akun, atau biasa disebutaAyat pembetulan.

- Jurnal Transfer: Ayat yang dibuat untuk mentransfer dana dari satu akun ke akun lain disebut entri transfer.

- Pembelian dan Penjualan Aset Kredit: Ayat yang diperlukan untuk mencatat transaksi yang berkaitan dengan pembelian dan penjualan aset secara kredit disebut entri pembelian dan penjualan aset secara kredit. Misalnya, Furnitur dibeli dari Sonargaon Furniture seharga 5.000.000.

- Jurnal Lainnya: Ayat yang tidak dapat dicatat di jurnal lain.

Baca juga: Tips Memilih Software Akuntansi Manufaktur Terbaik

Bagaimana Cara Membuat Ayat Jurnal dalam Akuntansi?

Untuk membuat ayat jurnal dalam jurnal akuntansi, ikuti empat langkah berikut:

1. Dokumentasikan semua catatan keuangan

Untuk membuat berbagai jenis jurnal dalam akuntansi, mulailah dengan mengumpulkan semua dokumen transaksi bisnis atau keuangan.

Kumpulkan tagihan, pesanan pembelian, kwitansi, catatanregister kas, dan faktur untuk membuat entri yang akurat dalam jurnal.

Di awal setiap tahun keuangan, mulailah mengumpulkan dokumen dan simpan semuanya dalam satu folder. Ini memastikan bahwa Anda tidak meninggalkan entri jurnal penting apa pun.

2. Identifikasi akun yang terpengaruh atas transaksi tersebut

Sebelum memposting entri jurnal, tentukan akun di buku besar Anda yang terpengaruh oleh entri tersebut. Untuk mengidentifikasi akun yang tepat, urutkan transaksi Anda.

Menyortirnya berdasarkan jenis transaksi dapat mempermudah pencatatan entri jurnal.

Misalnya, jika sebuah perusahaan membeli meja dan komputer baru, entri tersebut mempengaruhi akun kas perusahaan dan akun perlengkapan kantor.

Baca juga: Pengertian Target Costing, Manfaat, Cara Hitung, dan Contohnya

3. Tentukan jenis akun

Untuk membuat entri jurnal, identifikasi jenis akun dari mana uang akan didebit dan dikreditkan. Beberapa jenis akun yang umum adalah aset, kewajiban, pendapatan, dan beban.

Dalam contoh di atas, akuntan mencatat pengeluaran dalam akun persediaan kantor karena perusahaan membeli barang. Jadi, akun perlengkapan kantor adalah beban dan akun kas adalah aset.

4. Buat daftar transaksi secara berurutan dan buat ayat jurnalnya

Untuk memasukkan semua transaksi keuangan ke dalam jurnal, buatlah daftar semua transaksi dalam urutan kronologis, dimulai dengan yang tertua.

Setelah mengumpulkan dan mencatat transaksi, siapkan entri jurnal Anda dengan memasukkan tanggal, nomor akun, nama akun, dan informasi kredit dan debit yang benar.

Karena Standar Akuntansi Indonesia menggunakan metode entri ganda, akuntan memasukkan debit dan kredit untuk setiap transaksi.

Pasitkan Anda menulis entri debit di sisi kiri dan entri kredit di sisi kanan. Setelah menyiapkan semua entri, seorang akuntan memastikan bahwa jumlah debit dan kredit adalah sama.

Baca Juga: Contoh Jurnal Penjualan dan Pembelian + Cara Mencatatnya

Kesimpulan

Itulah pembahasan lengkap mengenai berbagai jenis jurnal dalam akuntansi, jenis, dan cara membuatnya. Jika Anda adalah seorang pemiliki bisnis yang tidak mengetahui ilmu akuntansi secara mendalam. membuat jurnal secara manual mungkin akan terasa merepotkan dan memakan waktu.

Sebagai solusi terbaik, Anda bisa mencoba menggunakan software akutnansi seperti Kledo untuk proses penjurnalan otmatis yang leih cepat dan lebih baik.

Dengan menggunkan Kledo, Anda tidak hanya akan mendapatkan kemudahan dalam melakukan penjurnalan namun juga pencatatan seluruh transaksi dan otomatisasi lebih dari 30 jenis laporan keuangan dengan tampilan yang mudah dimengerti dan sesuai dengan standar akuntansi.

Anda juga bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026