Apa pun sektor atau industri Anda, kemungkinan besar departemen keuangan Anda adalah inti dari seluruh operasi Anda. Tanpa pengelolaan keuangan yang baik, sulit bagi organisasi untuk berkembang, ini berarti menjaga urusan keuangan Anda tetap teratur dan mengetahui contoh laporan keuangan yang sesuai standar sangat penting.

Sebagai sebuah bisnis, Anda membutuhkan keandalan laporan keuangan bisnis yang sering untuk mendapatkan pemahaman yang lebih baik tentang status keuangan Anda, baik saat ini maupun di masa depan.

Selain memberdayakan Anda untuk mengambil pendekatan proaktif terkait pengelolaan ekonomi perusahaan Anda, alat ini membantu meningkatkan profitabilitas jangka panjang melalui laporan keuangan perusahaan jangka pendek.

Laporan keuangan yang kuat mengkomunikasikan informasi akuntansi penting yang mencakup periode tertentu, seperti harian, mingguan, dan bulanan.

Ini adalah alat yang kuat yang dapat Anda terapkan untuk meningkatkan kinerja bisnis internal.

Laporan keuangan berbasis data juga merupakan cara yang efektif untuk tetap mendapatkan informasi terbaru tentang kemajuan atau perubahan signifikan dalam status keuangan Anda dan membantu Anda mengukur hasil, arus kas, dan profitabilitas secara keseluruhan.

Di sini, kita akan melihat berbagai contoh laporan keuangan secara lebih rinci dan nantinya dapat Anda gunakan untuk membuat laporan keuangan Anda sendiri.

Jadi baca terus artikel ini sampai selesai untuk mendapatkan informasi yang mendalam.

Apa itu Laporan Keuangan?

Laporan keuangan adalah alat manajemen yang digunakan untuk mengkomunikasikan kinerja aktivitas keuangan utama secara efisien. Dengan bantuan laporan ini, bisnis dapat memastikan pertumbuhan dan pendapatan yang stabil sambil tetap mematuhi hukum dan peraturan pajak.

Laporan keuangan modern dapat memiliki semua informasi yang relevan dalam bisnis, menawarkan kemampuan untuk memvisualisasikan serta menganalisis data utama; laporan ini membantu dalam mengungkap wawasan baru, melihat tren keuangan utama, mengidentifikasi kekuatan serta kelemahan, dan meningkatkan komunikasi di seluruh organisasi. .

Saat ini bisnis berkembang di era berbasis data, dan kemampuan untuk menggunakan wawasan dan metrik keuangan untuk keuntungan Anda akan membuat Anda berbeda dari yang lain.

Organisasi Anda membutuhkan alat bantu seperti software akuntansi untuk membantu mendukung tujuan tertentu dan memungkinkan Anda memberikan informasi yang berguna kepada investor, pengambil keputusan, dan kreditor, terutama jika Anda bekerja sebagai pengelola keuangan dan perlu membuat dasbor yang interaktif.

Namun tidak hanya itu, karena menggunakan laporan keuangan dapat mendukung bisnis Anda dalam menentukan hal-hal berikut ini:

- Apakah Anda dapat menghasilkan arus kas secara efektif dan bagaimana uang tersebut digunakan.

- Untuk mengungkapkan detail transaksi bisnis tertentu.

- Untuk mengikuti hasil keuangan Anda sehingga Anda dapat mengidentifikasi masalah potensial yang berdampak pada profitabilitas Anda.

- Mengembangkan rasio keuangan yang menunjukkan posisi bisnis Anda.

- Mengevaluasi apakah perusahaan Anda dapat melunasi semua utang Anda.

Namun, laporan harian memiliki dampak yang terbatas, karena sebagian besar KPI keuangan yang digunakan membutuhkan pemantauan jangka menengah dan panjang dan tidak memberikan informasi yang akurat jika dianalisis hanya setiap hari.

Itulah sebabnya Anda harus memliki laporan tahunan, mingguan, dan bulanan.

Baca juga: Download Contoh Surat Permohonan Pembayaran Docs

Apa Saja Jenis Laporan Keuangan?

Seperti yang dinyatakan di atas, laporan keuangan adalah alat fundamental bagi bisnis tidak hanya untuk melacak kinerja mereka dan melaporkan kepada investor, tetapi juga untuk tetap mematuhi peraturan hukum yang mewajibkan mereka untuk menanggapi pedoman tertentu.

Meskipun begitu, ada tiga jenis utama laporan keuangan, dan kami akan membahasnya secara rinci di bawah ini!

1. Neraca

Neraca adalah laporan yang memberikan informasi rinci tentang aset, kewajiban, dan ekuitas perusahaan. Atau dengan kata lain, apa yang dimiliki, utang, dan diinvestasikan oleh pemegang saham.

Neraca harus menggambarkan gambaran yang lebih besar dari kesehatan keuangan bisnis selama tanggal tertentu.

Tidak ada frekuensi wajib untuk membuat neraca keuangan; beberapa organisasi menyiapkan laporan bulanan, sementara yang lain dapat membuat laporan triwulanan atau tahunan. Mari kita lihat masing-masing elemen secara lebih rinci di bawah ini.

Aset

Barang-barang yang dimiliki perusahaan Anda yang dapat memberikan manfaat ekonomi di masa depan. Aset ini bisa berupa kas hingga furnitur atau peralatan.

Kewajiban

Pada dasarnya, ini adalah utang perusahaan Anda kepada pihak lain. Kewajiban dapat dibagi menjadi kewajiban jangka panjang, seperti sewa gedung kantor atau pinjaman bank, atau kewajiban jangka pendek, yang dapat berupa utang kartu kredit atau gaji karyawan.

Ekuitas

Ekuitas mewakili kepemilikan pemegang saham di perusahaan. Untuk menghitung ekuitas pemegang saham, Anda perlu mengurangi total kewajiban dari total aset.

Perhitungan ini didasarkan pada rumus persamaan akuntansi umum: Aset = Kewajiban + Ekuitas Pemegang Saham. Ekuitas digunakan dalam berbagai rasio, seperti ROA dan ROE.

Catatan penting mengenai jenis laporan ini adalah bahwa neraca ini harus selalu seimbang, sesuai dengan namanya. Jika tidak seimbang, Anda bisa membaca artikel ini untuk menemukan jalan keluarnya.

Total aset Anda harus selalu sama dengan total kewajiban dan ekuitas pemegang saham. Jika tidak demikian, maka pasti ada sesuatu yang salah, dan perlu diselidiki.

Pertimbangan lain dalam hal neraca keuangan adalah selalu membandingkannya dengan bisnis lain yang serupa, karena mereka akan bervariasi tergantung pada industrinya.

Untuk mengetahui lebih jauh tentang laporan neraca, Anda bisa membacanya di artikel ini.

Baca juga: Pengungkapan Laporan Keuangan dan Hal yang Harus Diperhatikan

2. Laporan laba rugi

Seperti namanya, laporan laba rugi menggambarkan pendapatan yang dihasilkan dari penjualan serta semua biaya operasional yang terlibat dalam menghasilkan pendapatan tersebut.

Intinya, berapa banyak yang Anda hasilkan dan berapa banyak yang Anda belanjakan. Sementara neraca memberikan gambaran kesehatan moneter bisnis pada titik waktu tertentu, laporan laba rugi menunjukkan profitabilitas bisnis selama periode akuntansi (bulan, kuartal, atau tahun).

Juga dikenal sebagai laporan pendapatan, ini adalah laporan fundamental untuk bisnis apa pun karena tidak hanya melacak kinerja tetapi juga perlu disajikan kepada otoritas keuangan untuk memastikan kepatuhan terhadap peraturan hukum.

Laporan laba rugi berfokus pada 4 elemen utama: pendapatan, pengeluaran, keuntungan, dan kerugian.

Pendapatan

Pendapatan dapat dibagi menjadi pendapatan operasional dan non-operasional.

Di satu sisi, pendapatan operasional mencakup semua pendapatan yang terkait dengan aktivitas utama seperti menjual produk atau layanan.

Di sisi lain, pendapatan non-operasional terkait dengan kegiatan bisnis non-inti seperti pendapatan dari bunga yang diperoleh dari modal yang ada di bank atau pendapatan sewa dari properti bisnis.

Keuntungan

Pada dasarnya, keuntungan mengukur uang yang dihasilkan dari aktivitas lain yang tidak terkait dengan bisnis dan hanya terjadi sekali saja. Misalnya: menjual mesin tua atau tanah yang tidak terpakai.

Pengeluaran

Semua biaya yang terkait dengan operasi inti. Seperti halnya pendapatan, biaya dapat dibagi menjadi biaya primer dan sekunder.

Pengeluaran primer adalah semua pengeluaran yang terkait dengan pendapatan operasional, sedangkan pengeluaran sekunder terkait dengan pendapatan non-operasional.

Kerugian

Semua pengeluaran yang menyebabkan perusahaan kehilangan aset. Ini adalah biaya satu kali yang tidak biasa, seperti biaya gugatan.

Bagian bawah dari laporan laba rugi adalah Laba Bersih yang pada dasarnya adalah laba periode yang diamati. Laba bersih dihitung dengan rumus berikut: Laba Bersih = (Pendapatan + Keuntungan) – (Beban + Kerugian)

Baca juga: Laporan Laba Rugi Komprehensif: Definisi, Tujuan, dan Bentuk Laporannya

3. Laporan arus kas

Terakhir, laporan arus kas menggambarkan berapa banyak uang yang masuk dan keluar dari bisnis selama periode waktu tertentu.

Laporan ini pada dasarnya mengukur seberapa baik perusahaan mengelola untuk menghasilkan uang tunai untuk membayar kewajiban utang dan menutupi biaya operasional.

Laporan laba rugi dapat memberi tahu Anda apakah perusahaan menghasilkan laba, sedangkan arus kas dapat memberi tahu Anda apakah perusahaan menghasilkan kas.

Laporan adalah dokumen fundamental bagi investor karena membantu mereka memahami likuiditas perusahaan dan membuat keputusan investasi yang tepat.

Biasanya, laporan kas dibagi menjadi tiga bagian utama: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Mari kita lihat lebih detail.

Aktivitas operasi

Ini mengacu pada sumber atau penggunaan kas dari aktivitas bisnis reguler seperti penjualan barang dan jasa, pembayaran bunga, gaji karyawan, dan pembayaran pajak, hanya untuk beberapa nama.

Aktivitas investasi

Ini termasuk sumber atau penggunaan kas dari investasi yang dapat mencakup pembelian atau penjualan aset, pinjaman yang diberikan kepada vendor, dan lain-lain.

Aktivitas pendanaan

Ini mencakup sumber atau penggunaan kas dari investor dan bank, seperti dividen, pembayaran untuk pembelian kembali saham, dan pinjaman.

Anda juga bisa mempelajari secara lebih detail apa saja manfaat laporan keuangan di atas bagi bisnis di tautan ini.

Baca juga: Laporan Arus Kas Metode Langsung dan Tidak Langsung

Contoh Laporan Keuangan

Setelah kita memiliki pemahaman yang lebih baik tentang definisi dan jenisnya, kita akan melihat lebih dekat pada contoh laporan keuangan dari berbagai jenis bisnis

1. Contoh laporan keuangan laba rugi perusahaan dagang

Laporan Laba Rugi Tahun 2023

| Keterangan | Nilai |

|---|---|

| Pendapatan Penjualan | Rp500.000.000 |

| Harga Pokok Penjualan | Rp250.000.000 |

| —————— | ————— |

| Laba Kotor | Rp250.000.000 |

| Biaya Operasional | Rp100.000.000 |

| Biaya Pemasaran | Rp30.000.000 |

| Biaya Administrasi | Rp20.000.000 |

| —————— | ————— |

| Laba Operasional | Rp100.000.000 |

| Pendapatan Lain-Lain | Rp5.000.000 |

| Biaya Lain-Lain | Rp2.000.000 |

| —————— | ————— |

| Laba Sebelum Pajak | Rp103.000.000 |

| Pajak Penghasilan | Rp20.000.000 |

| —————— | ————— |

| Laba Bersih | Rp83.000.000 |

Penjelasan:

- Pendapatan Penjualan: Total pendapatan dari penjualan produk atau jasa selama tahun 2021 adalah Rp500.000.000.

- Harga Pokok Penjualan: Biaya yang dikeluarkan untuk memproduksi atau menyediakan produk yang dijual adalah Rp250.000.000.

- Laba Kotor: Laba yang dihasilkan setelah dikurangi Harga Pokok Penjualan adalah Rp250.000.000.

- Biaya Operasional: Biaya-biaya yang terkait dengan operasional bisnis, seperti biaya sewa, utilitas, dan gaji karyawan, adalah Rp100.000.000.

- Biaya Pemasaran: Biaya yang terkait dengan kegiatan pemasaran, seperti iklan dan promosi, adalah Rp30.000.000.

- Biaya Administrasi: Biaya administrasi umum, seperti biaya kantor dan peralatan kantor, adalah Rp20.000.000.

- Laba Operasional: Laba yang dihasilkan setelah dikurangi biaya operasional adalah Rp100.000.000.

- Pendapatan Lain-Lain: Pendapatan tambahan di luar pendapatan penjualan, seperti bunga atau keuntungan investasi, adalah Rp5.000.000.

- Biaya Lain-Lain: Biaya tambahan di luar biaya operasional, seperti kerugian investasi, adalah Rp2.000.000.

- Laba Sebelum Pajak: Laba yang dihasilkan sebelum dikurangi pajak penghasilan adalah Rp103.000.000.

- Pajak Penghasilan: Jumlah pajak penghasilan yang harus dibayarkan pada tahun 2021 adalah Rp20.000.000.

- Laba Bersih: Laba bersih setelah dikurangi pajak penghasilan adalah Rp83.000.000.

Baca juga: Cara Melakukan Analisis Perbandingan dalam Laporan Laba Rugi

2. Contoh laporan keuangan neraca perusahaan dagang

Laporan Neraca (Balance Sheet) Tahun 2021

| Keterangan | Nilai |

|---|---|

| Aset Lancar | Rp300.000.000 |

| Aset Tetap | Rp200.000.000 |

| —————— | ————— |

| Total Aset | Rp500.000.000 |

| —————— | ————— |

| Utang Lancar | Rp100.000.000 |

| Utang Jangka Panjang | Rp50.000.000 |

| Modal | Rp350.000.000 |

| —————— | ————— |

| Total Utang dan Modal | Rp500.000.000 |

Penjelasan:

- Aset Lancar: Nilai total aset yang dapat dicairkan dalam jangka waktu satu tahun, seperti kas, piutang dagang, dan persediaan, adalah Rp300.000.000.

- Aset Tetap: Nilai total aset yang dimiliki dalam jangka waktu lebih dari satu tahun, seperti tanah, bangunan, dan peralatan, adalah Rp200.000.000.

- Total Aset: Jumlah nilai total aset perusahaan dagang adalah Rp500.000.000.

- Utang Lancar: Jumlah kewajiban yang harus dibayar dalam jangka waktu satu tahun, seperti utang dagang dan biaya yang belum dibayar, adalah Rp100.000.000.

- Utang Jangka Panjang: Jumlah kewajiban yang harus dibayar dalam jangka waktu lebih dari satu tahun, seperti pinjaman jangka panjang, adalah Rp50.000.000.

- Modal: Modal atau ekuitas pemilik perusahaan adalah Rp350.000.000.

- Total Utang dan Modal: Jumlah nilai total utang dan modal perusahaan dagang adalah Rp500.000.000.

Baca juga: Pembiayaan di Luar Neraca dalam Akuntansi dan Aturannya di Indonesia

3. Contoh laporan keuangan arus kas perusahaan dagang

Laporan Arus Kas (Cash Flow Statement): Tahun 2023

| Keterangan | Nilai |

|---|---|

| Arus Kas dari Aktivitas Operasi | Rp150.000.000 |

| Arus Kas dari Aktivitas Investasi | (Rp50.000.000) |

| Arus Kas dari Aktivitas Pendanaan | (Rp20.000.000) |

| ——————— | —————– |

| Perubahan Bersih dalam Kas | Rp80.000.000 |

| Saldo Awal Kas | Rp100.000.000 |

| ——————— | —————– |

| Saldo Akhir Kas | Rp180.000.000 |

Penjelasan:

- Arus Kas dari Aktivitas Operasi: Arus kas yang dihasilkan dari kegiatan operasional perusahaan, seperti penerimaan dari penjualan produk dan pembayaran biaya operasional, adalah Rp150.000.000.

- Arus Kas dari Aktivitas Investasi: Arus kas yang berkaitan dengan investasi perusahaan, seperti pembelian atau penjualan aset tetap, adalah (Rp50.000.000) yang menunjukkan pengeluaran lebih besar daripada penerimaan.

- Arus Kas dari Aktivitas Pendanaan: Arus kas yang berkaitan dengan pendanaan perusahaan, seperti penerimaan atau pembayaran utang jangka panjang atau modal tambahan, adalah (Rp20.000.000) yang menunjukkan pengeluaran lebih besar daripada penerimaan.

- Perubahan Bersih dalam Kas: Selisih antara total arus kas dari aktivitas operasi, investasi, dan pendanaan, adalah Rp80.000.000 yang menunjukkan peningkatan kas bersih perusahaan.

- Saldo Awal Kas: Jumlah kas yang dimiliki pada awal tahun adalah Rp100.000.000.

- Saldo Akhir Kas: Jumlah kas yang dimiliki pada akhir tahun setelah ditambah dengan perubahan bersih dalam kas adalah Rp180.000.000.

Baca juga: Mengenal Berbagai Jenis Arus Kas dalam Laporan Keuangan

4. Contoh laporan keuangan laba rugi perusahaan jasa

Laporan Laba Rugi (Income Statement) Tahun 2023

| Keterangan | Nilai |

|---|---|

| Pendapatan Jasa | Rp800.000.000 |

| Biaya Operasional | Rp500.000.000 |

| —————— | ————— |

| Laba Kotor | Rp300.000.000 |

| Biaya Administrasi | Rp100.000.000 |

| Biaya Pemasaran | Rp50.000.000 |

| —————— | ————— |

| Laba Operasional | Rp150.000.000 |

| Pendapatan Lain-Lain | Rp20.000.000 |

| Biaya Lain-Lain | Rp10.000.000 |

| —————— | ————— |

| Laba Sebelum Pajak | Rp160.000.000 |

| Pajak Penghasilan | Rp30.000.000 |

| —————— | ————— |

| Laba Bersih | Rp130.000.000 |

Penjelasan:

- Pendapatan Jasa: Total pendapatan dari jasa yang diberikan selama tahun 2021 adalah Rp800.000.000.

- Biaya Operasional: Biaya yang terkait dengan operasional bisnis jasa, seperti gaji karyawan dan biaya overhead adalah Rp500.000.000.

- Laba Kotor: Laba yang dihasilkan setelah dikurangi Biaya Operasional adalah Rp300.000.000.

- Biaya Administrasi: Biaya administrasi umum, seperti biaya kantor dan peralatan kantor, adalah Rp100.000.000.

- Biaya Pemasaran: Biaya yang terkait dengan kegiatan pemasaran, seperti iklan dan promosi, adalah Rp50.000.000.

- Laba Operasional: Laba yang dihasilkan setelah dikurangi biaya administrasi dan biaya pemasaran adalah Rp150.000.000.

- Pendapatan Lain-Lain: Pendapatan tambahan di luar pendapatan jasa, seperti bunga atau keuntungan investasi, adalah Rp20.000.000.

- Biaya Lain-Lain: Biaya tambahan di luar biaya operasional, seperti kerugian investasi, adalah Rp10.000.000.

- Laba Sebelum Pajak: Laba yang dihasilkan sebelum dikurangi pajak penghasilan adalah Rp160.000.000.

- Pajak Penghasilan: Jumlah pajak penghasilan yang harus dibayarkan pada tahun 2021 adalah Rp30.000.000.

- Laba Bersih: Laba bersih setelah dikurangi pajak penghasilan adalah Rp130.000.000.

Baca juga: Contoh Laporan Laba Rugi Perusahaan Jasa dan Bedanya dengan Perusahaan Dagang

5. Contoh laporan keuangan neraca perusahaan jasa

Laporan Neraca (Balance Sheet) Tahun 2023

| Keterangan | Nilai |

|---|---|

| Aset Lancar | Rp200.000.000 |

| Aset Tetap | Rp100.000.000 |

| —————— | ————— |

| Total Aset | Rp300.000.000 |

| —————— | ————— |

| Utang Lancar | Rp50.000.000 |

| Utang Jangka Panjang | Rp30.000.000 |

| Modal | Rp220.000.000 |

| —————— | ————— |

| Total Utang dan Modal | Rp300.000.000 |

Penjelasan:

- Aset Lancar: Nilai total aset yang dapat dicairkan dalam jangka waktu satu tahun, seperti kas, piutang, dan persediaan, adalah Rp200.000.000.

- Aset Tetap: Nilai total aset yang dimiliki dalam jangka waktu lebih dari satu tahun, seperti properti, peralatan, dan kendaraan, adalah Rp100.000.000.

- Total Aset: Jumlah nilai total aset perusahaan jasa adalah Rp300.000.000.

- Utang Lancar: Jumlah kewajiban yang harus dibayar dalam jangka waktu satu tahun, seperti utang dagang dan biaya yang belum dibayar, adalah Rp50.000.000.

- Utang Jangka Panjang: Jumlah kewajiban yang harus dibayar dalam jangka waktu lebih dari satu tahun, seperti pinjaman jangka panjang, adalah Rp30.000.000.

- Modal: Modal atau ekuitas pemilik perusahaan jasa adalah Rp220.000.000.

- Total Utang dan Modal: Jumlah nilai total utang dan modal perusahaan jasa adalah Rp300.000.000.

Baca juga: Neraca Komparatif: Definisi, Fungsi, Komponen, dan Contohnya

6. Contoh laporan keuangan arus kas perusahaan jasa

Laporan Arus Kas (Cash Flow Statement) Tahun 2023

| Keterangan | Nilai |

|---|---|

| Arus Kas dari Aktivitas Operasi | Rp180.000.000 |

| Arus Kas dari Aktivitas Investasi | (Rp50.000.000) |

| Arus Kas dari Aktivitas Pendanaan | (Rp30.000.000) |

| ——————— | —————– |

| Perubahan Bersih dalam Kas | Rp100.000.000 |

| Saldo Awal Kas | Rp50.000.000 |

| ——————— | —————– |

| Saldo Akhir Kas | Rp150.000.000 |

Penjelasan:

- Arus Kas dari Aktivitas Operasi: Arus kas yang dihasilkan dari kegiatan operasional perusahaan jasa, seperti penerimaan dari penjualan jasa dan pembayaran biaya operasional, adalah Rp180.000.000.

- Arus Kas dari Aktivitas Investasi: Arus kas yang berkaitan dengan investasi perusahaan, seperti pembelian atau penjualan aset tetap, adalah (Rp50.000.000) yang menunjukkan pengeluaran lebih besar daripada penerimaan.

- Arus Kas dari Aktivitas Pendanaan: Arus kas yang berkaitan dengan pendanaan perusahaan, seperti penerimaan atau pembayaran utang jangka panjang atau modal tambahan, adalah (Rp30.000.000) yang menunjukkan pengeluaran lebih besar daripada penerimaan.

- Perubahan Bersih dalam Kas: Selisih antara total arus kas dari aktivitas operasi, investasi, dan pendanaan, adalah Rp100.000.000 yang menunjukkan peningkatan kas bersih perusahaan.

- Saldo Awal Kas: Jumlah kas yang dimiliki pada awal tahun adalah Rp50.000.000.

- Saldo Akhir Kas: Jumlah kas yang dimiliki pada akhir tahun setelah ditambah dengan perubahan bersih dalam kas adalah Rp150.000.000.

Baca juga: Mengenal Days Payable Outstanding (DPO) dalam Manajemen Arus Kas

7. Contoh laporan keuangan laba rugi perusahaan manufaktur

Laporan Laba Rugi (Income Statement) Tahun 2023

| Keterangan | Nilai |

|---|---|

| Pendapatan Penjualan | |

| Penjualan Produk A | Rp 5.000.000.000 |

| Penjualan Produk B | Rp 3.000.000.000 |

| Total Pendapatan Penjualan | Rp 8.000.000.000 |

| ——————————- | ———— |

| Harga Pokok Penjualan | |

| Biaya Bahan Baku | Rp 1.500.000.000 |

| Biaya Tenaga Kerja Langsung | Rp 800.000.000 |

| Biaya Overhead Pabrik | Rp 1.200.000.000 |

| Total Harga Pokok Penjualan | Rp 3.500.000.000 |

| ——————————- | ———— |

| Laba Kotor | Rp 4.500.000.000 |

| ——————————- | ———— |

| Biaya Operasional | |

| Biaya Penjualan | Rp 600.000.000 |

| Biaya Administrasi | Rp 400.000.000 |

| Total Biaya Operasional | Rp 1.000.000.000 |

| ——————————- | ———— |

| Laba Operasional | Rp 3.500.000.000 |

| ——————————- | ———— |

| Pendapatan Lain-lain | |

| Pendapatan Bunga | Rp 50.000.000 |

| Pendapatan Lain-lain | Rp 30.000.000 |

| Total Pendapatan Lain-lain | Rp 80.000.000 |

| ——————————- | ———— |

| Beban Lain-lain | |

| Beban Bunga | Rp 20.000.000 |

| Beban Lain-lain | Rp 10.000.000 |

| Total Beban Lain-lain | Rp 30.000.000 |

| ——————————- | ———— |

| Laba Sebelum Pajak | Rp 3.550.000.000 |

| ——————————- | ———— |

| Pajak Penghasilan | Rp 500.000.000 |

| ——————————- | ———— |

| Laba Bersih | Rp 3.050.000.000 |

Baca juga: Anggaran Laba Rugi: Pengertian, Bedanya dengan Laporan Laba Rugi, dan Cara Membuatnya

8. Contoh laporan keuangan neraca perusahaan manufaktur

Neraca Tahun 2023

| Keterangan | Nilai (Rp) |

|---|---|

| Aset Lancar | |

| Kas dan Setara Kas | 500.000.000 |

| Piutang Usaha | 1.200.000.000 |

| Persediaan | 1.500.000.000 |

| Aset Lainnya | 300.000.000 |

| Total Aset Lancar | 3.500.000.000 |

| ——————— | ———————— |

| Aset Tetap | |

| Tanah | 2.000.000.000 |

| Bangunan | 3.500.000.000 |

| Peralatan | 1.800.000.000 |

| Kendaraan | 700.000.000 |

| Total Aset Tetap | 8.000.000.000 |

| ——————— | ———————— |

| Total Aset | 11.500.000.000 |

| ——————— | ———————— |

| Liabilitas Lancar | |

| Hutang Usaha | 1.000.000.000 |

| Hutang Pajak | 500.000.000 |

| Utang Jangka Pendek | 800.000.000 |

| Total Liabilitas Lancar | 2.300.000.000 |

| ——————— | ———————— |

| Liabilitas Jangka Panjang | |

| Hutang Jangka Panjang | 1.500.000.000 |

| Total Liabilitas Jangka Panjang | 1.500.000.000 |

| ——————— | ———————— |

| Ekuitas | |

| Modal Saham | 3.000.000.000 |

| Laba Ditahan | 4.700.000.000 |

| Total Ekuitas | 7.700.000.000 |

| ——————— | ———————— |

| Total Liabilitas dan Ekuitas | 11.500.000.000 |

Penjelasan:

- Aset Lancar mencakup kas dan setara kas, piutang usaha, persediaan, dan aset lainnya. Total nilai aset lancar adalah Rp 3.500.000.000, yang mencerminkan jumlah total aset yang bisa diuangkan atau digunakan dalam jangka waktu satu tahun.

- Aset Tetap mencakup tanah, bangunan, peralatan, dan kendaraan. Total nilai aset tetap adalah Rp 8.000.000.000, yang mencerminkan nilai aset jangka panjang yang digunakan dalam operasional perusahaan.

- Total Aset adalah jumlah nilai total dari aset lancar dan aset tetap, yaitu Rp 11.500.000.000.

- Liabilitas Lancar mencakup hutang usaha, hutang pajak, dan utang jangka pendek. Total nilai liabilitas lancar adalah Rp 2.300.000.000, yang mencerminkan jumlah kewajiban keuangan yang jatuh tempo dalam satu tahun.

- Liabilitas Jangka Panjang mencakup hutang jangka panjang. Total nilai liabilitas jangka panjang adalah Rp 1.500.000.000, yang mencerminkan jumlah kewajiban keuangan yang jatuh tempo setelah satu tahun.

- Ekuitas mencakup modal saham dan laba ditahan. Total nilai ekuitas adalah Rp 7.700.000.000, yang mencerminkan jumlah investasi pemilik dan laba yang belum dibagikan.

- Total Liabilitas dan Ekuitas adalah jumlah nilai total dari liabilitas dan ekuitas, yaitu Rp 11.500.000.000.

Baca juga: Anggaran Neraca: Pengertian dan Cara Membuatnya

9. Contoh laporan keuangan arus kas perusahaan manufaktur

Laporan Arus Kas Tahun 2023

| Nilai (Rp) | |

|---|---|

| Arus Kas dari Aktivitas Operasi | |

| Penerimaan Kas dari Pelanggan | 8.000.000.000 |

| Pembayaran Kas untuk Pemasok | (5.000.000.000) |

| Pembayaran Kas untuk Gaji dan Upah | (1.000.000.000) |

| Pembayaran Kas untuk Pajak | (500.000.000) |

| ——————————— | ———————- |

| Arus Kas Bersih dari Aktivitas Operasi | 1.500.000.000 |

| ——————————— | ———————- |

| Arus Kas dari Aktivitas Investasi | |

| Penerimaan Kas dari Penjualan Aset Tetap | 500.000.000 |

| Pembayaran Kas untuk Pembelian Aset Tetap | (1.000.000.000) |

| ——————————— | ———————- |

| Arus Kas Bersih dari Aktivitas Investasi | (500.000.000) |

| ——————————— | ———————- |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Kas dari Penerbitan Saham | 1.000.000.000 |

| Pembayaran Kas untuk Dividen | (200.000.000) |

| ——————————— | ———————- |

| Arus Kas Bersih dari Aktivitas Pendanaan | 800.000.000 |

| ——————————— | ———————- |

| Kenaikan/(Penurunan) Bersih Kas | 1.800.000.000 |

| Saldo Awal Kas | 500.000.000 |

| ——————————— | ———————- |

| Saldo Akhir Kas | 2.300.000.000 |

Penjelasan:

- Arus Kas dari Aktivitas Operasi mencerminkan aliran kas yang berasal dari operasional perusahaan, seperti penerimaan kas dari pelanggan, pembayaran kas untuk pemasok, gaji dan upah, serta pajak. Nilai arus kas bersih dari aktivitas operasi adalah Rp 1.500.000.000.

- Arus Kas dari Aktivitas Investasi mencerminkan aliran kas yang terkait dengan investasi perusahaan, seperti penerimaan kas dari penjualan aset tetap dan pembayaran kas untuk pembelian aset tetap. Nilai arus kas bersih dari aktivitas investasi adalah (Rp 500.000.000), menunjukkan pengeluaran lebih besar daripada penerimaan.

- Arus Kas dari Aktivitas Pendanaan mencerminkan aliran kas yang terkait dengan pendanaan perusahaan, seperti penerimaan kas dari penerbitan saham dan pembayaran kas untuk dividen. Nilai arus kas bersih dari aktivitas pendanaan adalah Rp 800.000.000.

- Kenaikan/(Penurunan) Bersih Kas adalah selisih antara arus kas bersih dari aktivitas operasi, investasi, dan pendanaan. Nilai kenaikan/(penurunan) bersih kas adalah Rp 1.800.000.000.

- Saldo Awal Kas adalah saldo kas pada awal periode, yaitu Rp 500.000.000.

- Saldo Akhir Kas adalah saldo kas pada akhir periode setelah memperhitungkan arus kas dari semua aktivitas. Nilai saldo akhir kas adalah Rp 2.300.000.000.

Baca juga: 24 KPI dan Metrik dalam Pengelolaan Arus Kas Bisnis

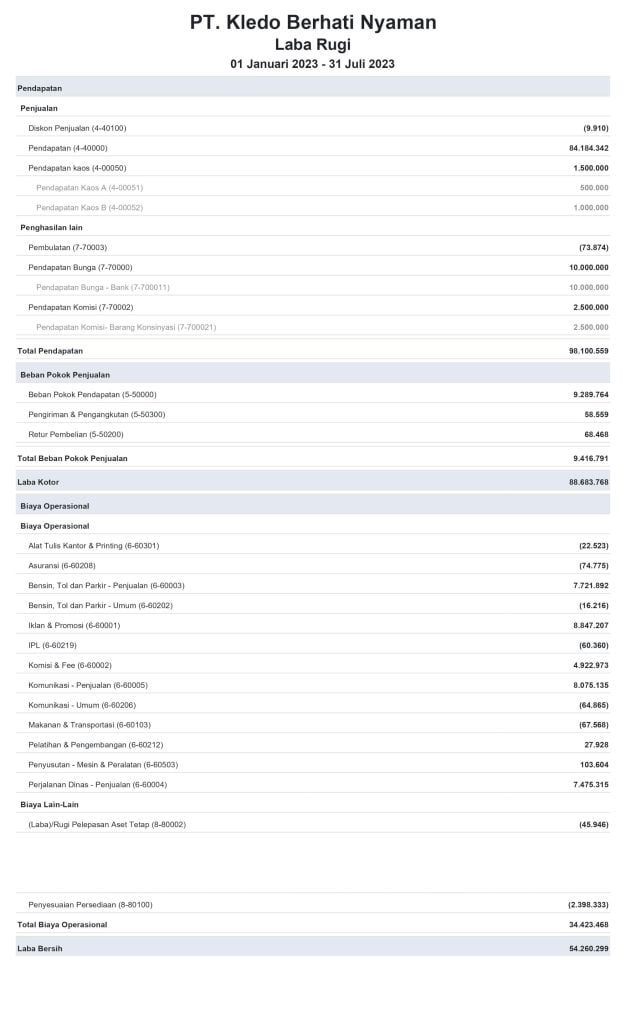

10. Contoh laporan keuangan laba rugi dengan Kledo

Baca juga: Cara Membuat Laporan Laba Rugi Untuk Pemula Bisnis

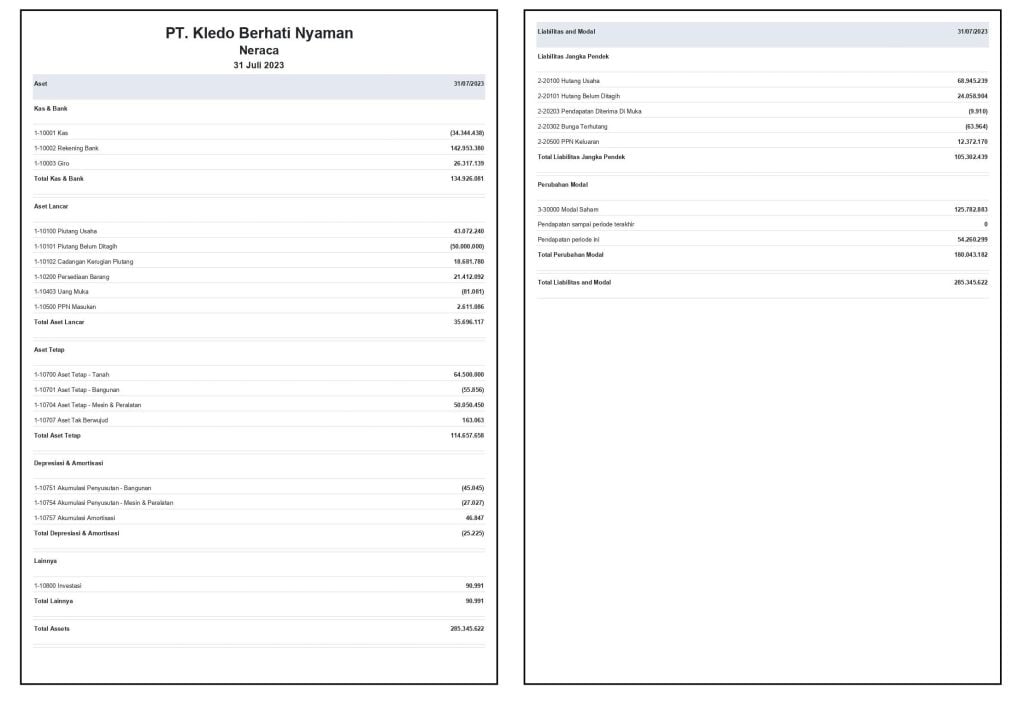

11. Contoh laporan keuangan neraca dengan Kledo

Baca juga: Bagaimana Cara Membaca Neraca? Berikut Pembahasannya

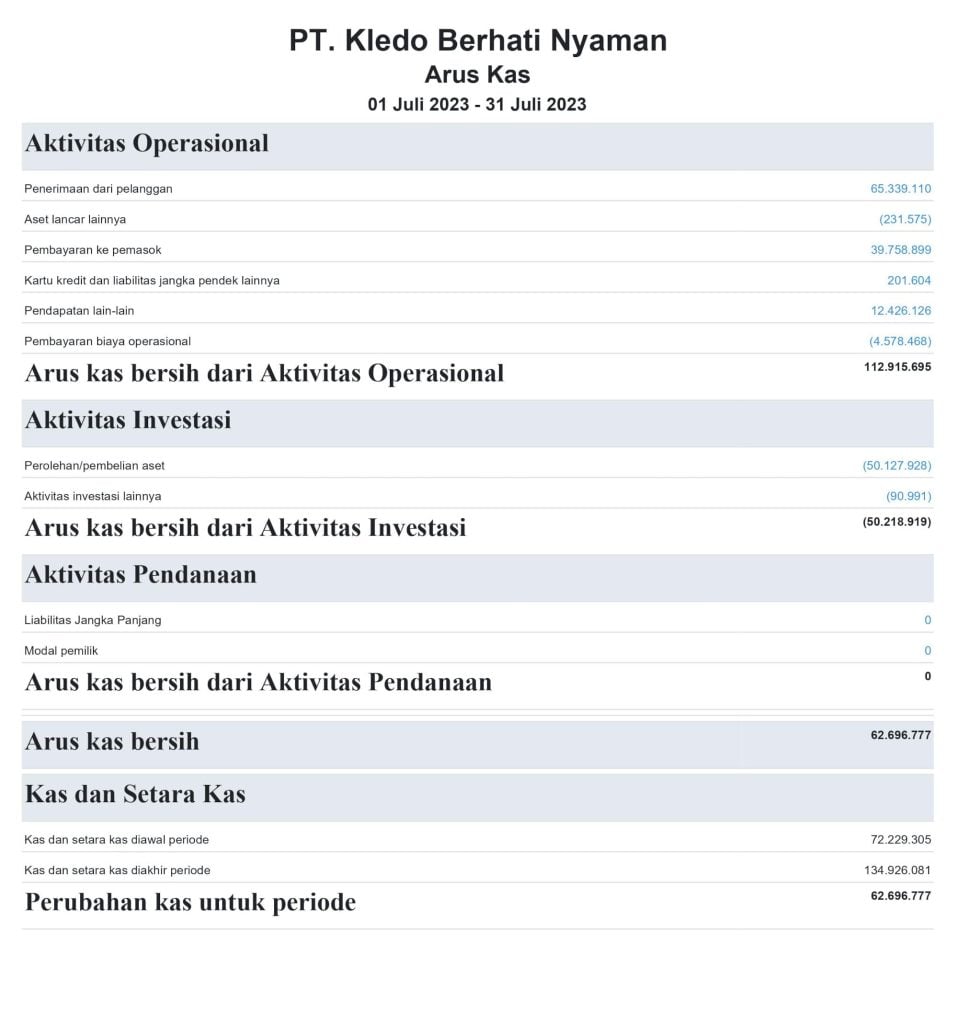

12. Contoh laporan keuangan arus kas dengan Kledo

Baca juga: Pahami Analisis Arus Kas (Cash Flow Analysis) untuk Bisnis

Kesimpulan

Itu adalah contoh laporan keuangan tahunan yang bisa Anda gunakan dalam proses pengelolaan keuangan bisnis Anda. Membuat laporan keuangan memang bukanlah perkara mudah, terlebih jika Anda masih menggunakan metode manual.

Sebagai solusi, Anda bisa mencoba menggunakan software akuntansi Kledo untuk proses pencatatan dan pembuatan laporan keuangan instan.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026