Pembuatan laporan keuangan adalah proses akuntansi untuk mengkomunikasikan informasi keuangan. Semua perusahaan melakukan beberapa bentuk pelaporan keuangan eksternal atau internal – atau keduanya.

Laporan keuangan eksternal harus sesuai dengan standar akuntansi dan pelaporan, dan laporan internal juga harus sesuai, meskipun kedua jenis laporan tersebut dapat terlihat berbeda karena memiliki tujuan yang berbeda:

- Pelaporan eksternal digunakan oleh pihak luar perusahaan, seperti pemerintah, otoritas pajak, investor, pemberi pinjaman, dan mitra dagang, sehingga memiliki persyaratan yang lebih ketat.

- Pelaporan internal digunakan oleh tim manajemen senior perusahaan untuk menginformasikan pengambilan keputusan, sehingga dapat lebih disesuaikan dengan kebutuhan informasi spesifik mereka dan tujuan bisnis perusahaan.

Baik eksternal maupun internal, tantangan bagi sebagian besar perusahaan adalah membuat pelaporan keuangan yang akurat dan tepat waktu dengan cara yang efisien.

Pada artikel kali ini, kami akan membahas apa itu laporan keuangan, memberikan contoh dari berbagai jenisnya, dan cara analisis laporan keuangan yang baik dan benar.

Apa itu Laporan Keuangan?

Apa yang dimaksud dengan laporan keuangan? Pertama dan terutama, pelaporan keuangan menyediakan cara untuk menganalisis pendapatan bisnis, melacak perubahan, dan membuat keputusan.

Jenis-jenis laporan keuangan, yang akan kita bahas sebentar lagi, memberikan informasi yang berguna tentang arus kas, pendapatan dan utang, serta kinerja bisnis secara keseluruhan.

Dengan melihat laporan-laporan ini, para pemangku kepentingan dapat mengambil keputusan tentang apa yang akan terjadi selanjutnya untuk bisnis berdasarkan arus kas, aset, dan kewajiban.

Pada tingkat yang lebih tinggi, Anda akan memahami posisi keuangan bisnis dan bagaimana hal itu memungkinkan Anda untuk merespons ancaman atau peluang pasar. Dengan melihat lebih dekat pada aspek tertentu dari keuangan bisnis, Anda akan dapat melakukan perbaikan untuk memperkuat bisnis.

Ketika Anda memiliki laporan keuangan, Anda dapat melihatnya untuk melacak pertumbuhan di masa depan. Ini bukanlah melihat ke masa depan; ini adalah melihat ke masa lalu dan membuat keputusan berdasarkan data tentang apa yang bisa Anda harapkan di masa depan berdasarkan kinerja saat ini dan masa lalu.

Jika potensi masa depan bisnis Anda tidak seperti yang Anda harapkan, masih ada waktu untuk melakukan perubahan dan mempersiapkan kondisi masa depan yang diinginkan.

Pelaporan keuangan yang baik juga memberikan informasi terkini bagi investor, untuk keuntungan mereka. Siapa pun yang berpikir untuk berinvestasi di perusahaan pasti ingin mengetahui bahwa bisnis tersebut dapat memanfaatkan uang mereka dengan baik.

Mereka ingin bukti bahwa mereka akan mendapatkan laba atas investasi yang baik dengan berinvestasi di perusahaan Anda, bukan di perusahaan pesaing. Laporan keuangan memungkinkan mereka melakukan uji tuntas saat merencanakan investasi.

Laporan keuangan juga membantu bisnis Anda memenuhi persyaratan pajak, akuntansi, dan kepatuhan hukum.

Baca juga: 6 Jenis Analisis Pendapatan dalam Bisnis dan Tips Mengelolanya

Manfaat laporan keuangan

Laporan keuangan sangat penting bagi manajemen, investor, kreditor, dan pemegang saham perusahaan. Berikut adalah beberapa alasan mengapa laporan keuangan itu penting:

- Laporan keuangan memberikan informasi kepada manajemen perusahaan untuk perencanaan, analisis, tolok ukur, dan pengambilan keputusan.

- Laporan ini membantu romotor, investor, penyedia utang, dan kreditor untuk memungkinkan mereka membuat keputusan yang rasional terkait investasi atau kredit.

- Laporan ini memberikan rincian kepada pemegang saham dan publik tentang beberapa aspek perusahaan publik.

- Laporan ini menawarkan informasi mengenai sumber daya ekonomi perusahaan dan klaim atas sumber daya tersebut, termasuk kewajiban dan ekuitas pemilik.

- Laporan keuangan memberi informasi kepada pemegang saham, manajemen, investor, dan kreditor tentang bagaimana sumber daya dan klaim perusahaan telah berubah selama suatu periode.

Baca juga: Memahami Audit Forensik, Contoh, dan Bedanya dengan Audit Internal

5 Jenis Laporan Keuangan dan Contohnya

Ada berbagai laporan keuangan yang digunakan oleh perusahaan untuk mengetahui kesehatan keuangan dalam binis. Tiga laporan keuangan utama yaitu laporan laba rugi, laporan arus kas, dan neraca.

Lebih jauh, mari kita bahas berbagai jenis laporan keuangan bisnis secara mendalam:

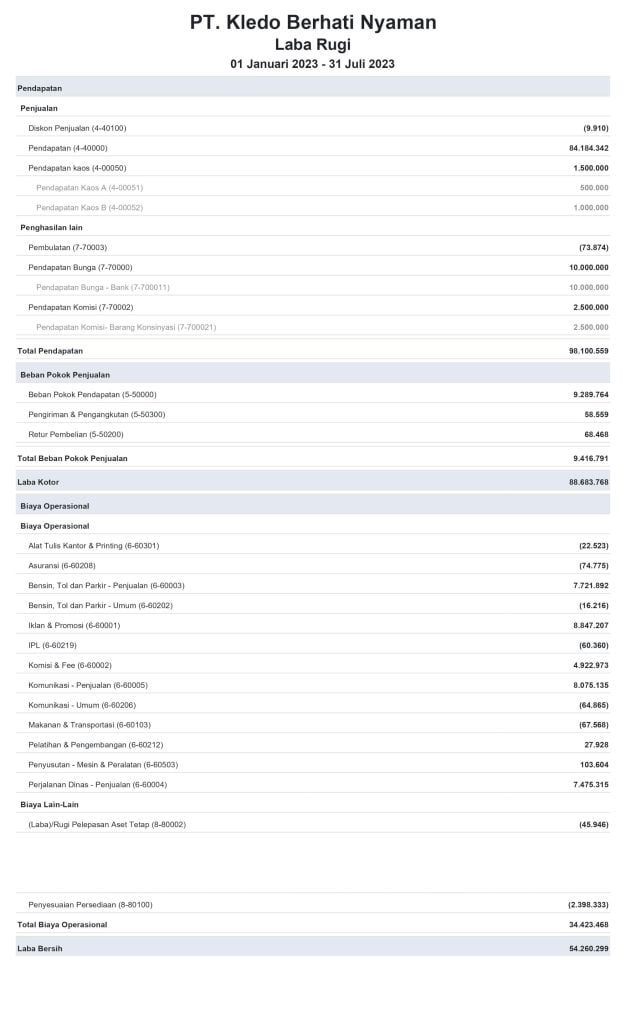

1. Laporan laba rugi

Laporan laba rugi adalah salah satu laporan keuangan utama yang melaporkan tiga informasi keuangan utama dari suatu entitas untuk periode waktu tertentu.

Informasi tersebut meliputi pendapatan, beban, dan laba atau rugi untuk periode waktu tersebut.

Laporan laba rugi terkadang disebut laporan kinerja keuangan karena laporan ini memungkinkan pengguna untuk menilai dan mengukur kinerja keuangan suatu entitas dari periode ke periode terhadap entitas sejenis, pesaing, atau entitas itu sendiri.

Laporan ini dapat disajikan dalam dua format yang diizinkan IAI berdasarkan keputusan entitas. Yang pertama adalah format laporan tunggal di mana laba rugi dan laporan komprehensif lain disajikan dalam satu laporan.

Format kedua adalah multi-statement, di mana laporan laba rugi dan penghasilan komprehensif lain disajikan dalam dua format yang berbeda.

Jika pengguna ingin melihat berapa banyak entitas melakukan penjualan, berapa banyak biaya yang dikeluarkan dan berapa banyak laba atau rugi selama periode tersebut, maka laporan laba rugi adalah laporan yang harus dicari oleh pengguna.

Baca artikel ini untuk mengetahui berbagai jenis laporan laporan laba rugi yang bisa Anda gunakan sesuai standar di Indonesia.

Rincian dari ketiga informasi utama dalam laporan laba rugi adalah sebagai berikut:

Pendapatan:

Pendapatan mengacu pada penjualan barang atau jasa yang dihasilkan entitas selama periode akuntansi tertentu.

Pendapatan yang ada di laporan laba rugi adalah pendapatan yang dihasilkan dari penjualan tunai dan penjualan kredit. Di bagian pendapatan, Anda dapat mengetahui berapa banyak entitas menghasilkan penjualan bersih untuk periode yang dicakup.

Pendapatan biasanya dilaporkan sebagai ringkasan dalam laporan laba rugi. Jika Anda ingin memeriksa detailnya, Anda mungkin perlu memeriksa dengan pendapatan yang dicatat yang disediakan dalam laporan keuangan.

Pengguna dapat melihat berbagai baris pendapatan yang dihasilkan entitas untuk periode tersebut. Hal ini dapat membantu pengguna untuk memahami baris pendapatan mana yang meningkat atau menurun secara signifikan.

Dalam akuntansi entri ganda, pendapatan meningkat di sisi kredit dan menurun di sisi debit. Pendapatan hanya diakui ketika ada kemungkinan arus masuk ekonomi ke entitas karena penjualan barang atau jasa. Dan risiko dan manfaat dari penjualan ditransfer.

Beban:

Beban adalah biaya operasional yang terjadi dalam entitas untuk periode akuntansi tertentu. Mulai dari biaya operasional seperti biaya gaji, utilitas, penyusutan, transportasi, dan biaya pelatihan hingga biaya pajak dan biaya bunga.

Biaya di sini juga termasuk biaya barang yang dijual atau biaya pemberian jasa yang terjadi selama periode tersebut.

Namun, mereka biasanya melaporkan baris yang berbeda antara harga pokok penjualan dan biaya umum dan administrasi.

Dalam laporan laba rugi, beban dapat disajikan berdasarkan sifatnya atau berdasarkan fungsinya.

Beban dicatat dalam arah yang berbeda dari pendapatan dalam hal entri akuntansi. Mereka bertambah di debit dan bertambah di kredit.

Laba atau rugi:

Laba atau rugi mengacu pada laba bersih atau laba rugi yang dihasilkan dari pengurangan beban dari pendapatan.

Jika pendapatan selama periode tersebut lebih tinggi dari biaya, maka ada laba.

Namun, jika beban lebih tinggi dari pendapatan, maka akan ada kerugian.

Laba atau rugi periode berjalan akan diteruskan ke saldo laba atau rugi dalam neraca dan laporan perubahan ekuitas.

Baca juga: Cara Melakukan Analisis Perbandingan dalam Laporan Laba Rugi

Contoh laporan laba rugi perusahaan

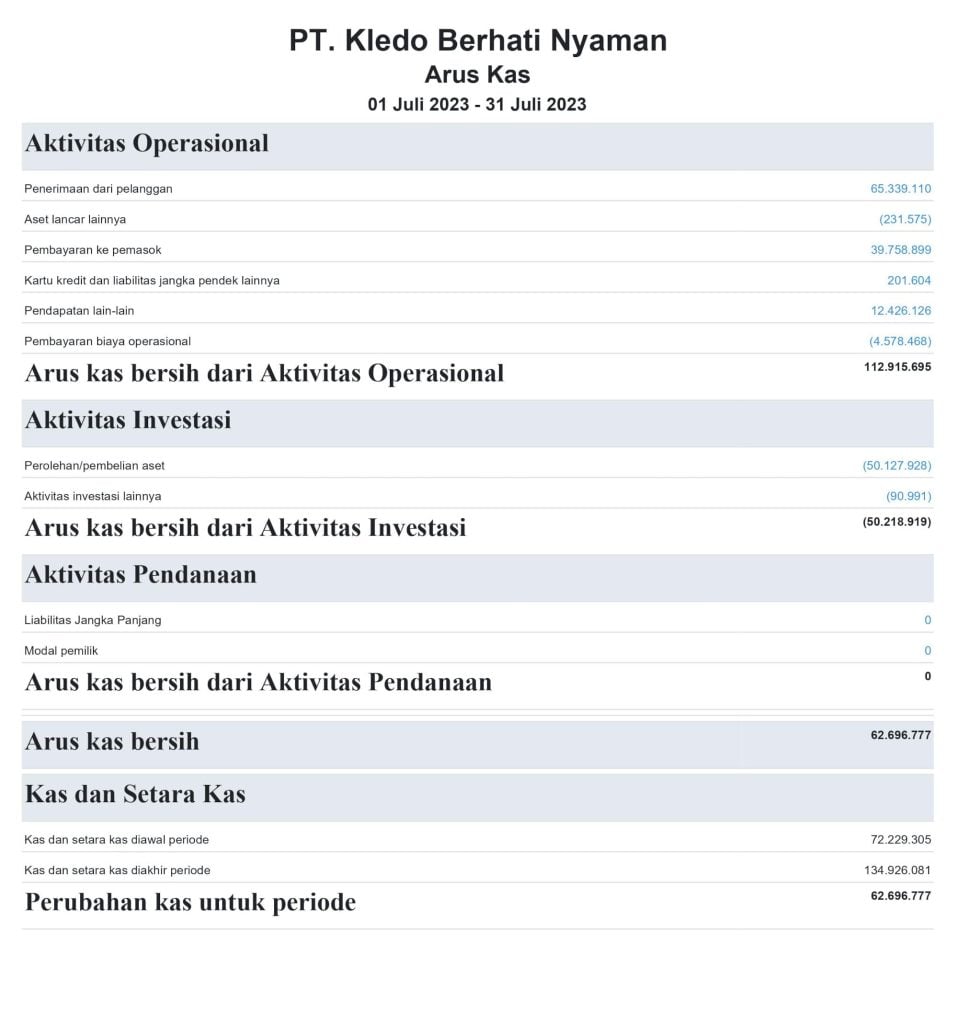

2. Laporan arus kas

Laporan arus kas adalah salah satu laporan keuangan utama yang menunjukkan pergerakan (arus kas masuk dan arus kas keluar) kas entitas selama satu periode. Laporan ini membantu pengguna untuk memahami bagaimana pergerakan kas dalam entitas.

Secara umum, informasi akan ditampilkan berdasarkan metode arus kas yang disiapkan entitas. Ini termasuk metode langsung dan tidak langsung.

Ada tiga bagian dalam laporan ini. Yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan, berikut adalah pembahasan lengkapnya:

Arus kas dari aktivitas operasi

Arus kas dari aktivitas operasi yang juga dikenal sebagai arus kas operasi adalah ukuran berapa banyak uang yang masuk dan keluar dari perusahaan melalui kegiatan operasional bisnis seperti menjual barang atau menyediakan jasa dalam periode tertentu.

Aktivitas yang bisa menghasilkan arus kas dari operasi bisnis meliputi:

- Transaksi penjualan

- Pembayaran piutang

- Pembayaran pajak

- Pembayaran vendor

- Pembayaran pemasok

- Pembayaran sewa atau hipotek

- Pembayaran asuransi

- Utilitas dan tagihan lainnya

Arus kas dari aktivitas operasi tidak termasuk pengeluaran dan pemasukan melalui aktivitas investasi, seperti membeli atau menjual aset atau melalui aktivitas pendanaan yang mencakup utang dan ekuitas.

Perusahaan biasanya menghitung jenis arus kas tersebut secara terpisah pada laporan arus kas dan kemudian mempertimbangkan semuanya bersama-sama untuk menentukan apakah perusahaan tersebut menguntungkan atau tidak.

Untuk mengetahui lebih jauh tentang arus kas operasi, Anda bisa membacanya melalui tautan ini.

Arus kas dari aktivitas pendanaan

Arus kas pendanaan menggambarkan uang yang mengalir masuk dan keluar dari bisnis dari sumber pembiayaan, seperti pinjaman, investasi ekuitas, atau pembayaran utang

Arus kas dari aktivitas pendanaan atau biasa disebut cash flow from financing (CFF) adalah jumlah bersih pendanaan yang diperoleh organisasi selama periode tertentu.

Organisasi biasanya menerima dan mendistribusikan pendanaan melalui ekuitas, utang, pembayaran dividen, dan sewa modal.

Berikut adalah beberapa item umum yang termasuk dalam arus kas dari aktivitas pembiayaan atau pendanaan:

- Transaksi utang

- Transaksi ekuitas

- Pinjaman

- Sewa modal

- Saham

- Pembayaran dividen

- Obligasi

Baca artikel ini untuk mengetahui apa itu arus kas dari pendanaan secara mendalam.

Arus kas dari aktivitas investasi

Arus kas dari aktivitas investasi adalah bagian dari laporan arus kas perusahaan Anda dan digunakan untuk menampilkan aktivitas investasi dan dampaknya terhadap arus kas. Pelajari cara menghitungnya untuk aktivitas ini.

Aktivitas investasi mengacu pada setiap transaksi yang secara langsung memengaruhi aset jangka panjang. Hal ini dapat mencakup pembelian gedung, penjualan peralatan, atau investasi saham.

Setelah selesai, aktivitas-aktivitas ini kemudian dilaporkan dalam laporan arus kas perusahaan.

Setiap kali pembelian aset jangka panjang terjadi, hal itu mengurangi arus kas perusahaan dari aset, sedangkan penjualan aset jangka panjang meningkatkan arus kas.

Pada artikel ini kami juga membahas pengertian dan contoh arus kas dari aktivitas investasi secara detail.

Baca juga: Ini Cara Membaca Laporan Arus Kas dan Analisanya

Contoh laporan arus kas perusahaan

Baca Juga: Cara Menyusun Laporan Keuangan Tahunan yang Benar

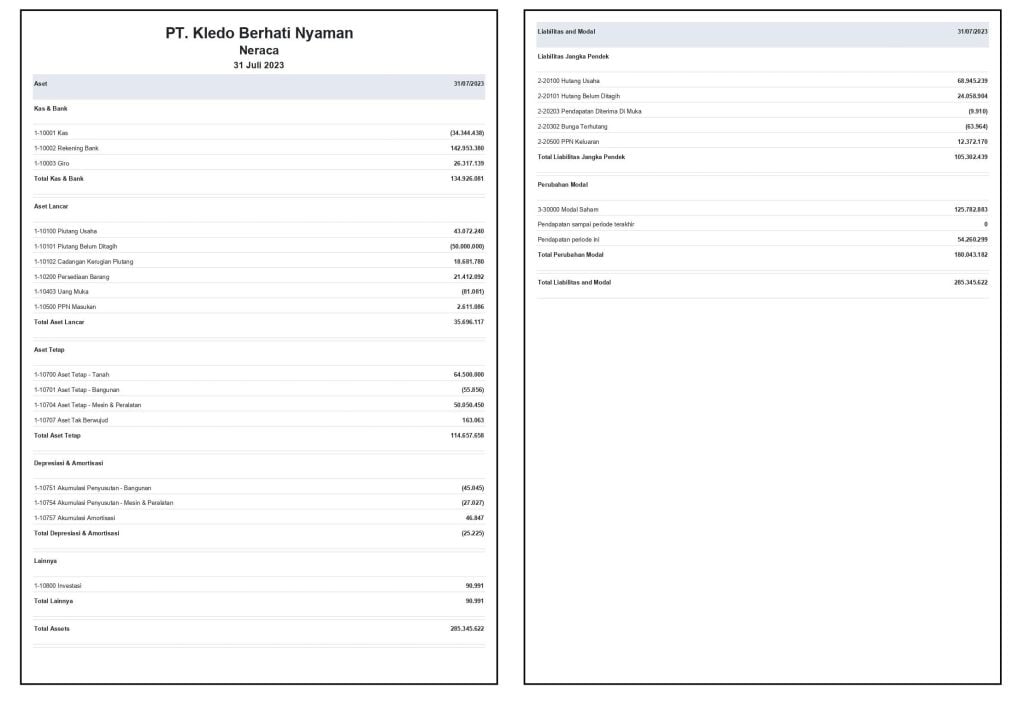

3. Laporan neraca

Neraca kadang-kadang disebut laporan posisi keuangan. Neraca menunjukkan saldo aset, kewajiban, dan ekuitas pada akhir periode.

Neraca terkadang disebut laporan posisi keuangan karena menunjukkan nilai kekayaan bersih entitas. Anda dapat menemukan kekayaan bersih suatu entitas dengan menghapus kewajiban dari total aset.

Hal ini berbeda dengan laporan laba rugi karena neraca melaporkan saldo akun pada tanggal pelaporan. Sebaliknya, laporan laba rugi melaporkan transaksi akun selama periode pelaporan.

Jika pengguna laporan keuangan ingin mengetahui posisi keuangan entitas, maka neraca adalah laporan yang harus dicari oleh pengguna.

Aset

Aset adalah sumber daya yang dimiliki oleh entitas secara hukum dan ekonomi. Sebagai contoh, bangunan, tanah, mobil, dan uang adalah jenis-jenis aset entitas. Aset diklasifikasikan ke dalam dua kategori utama: Aset Lancar dan Aset Tidak Lancar.

Aset lancar adalah aset jangka pendek, termasuk kas di tangan, kas kecil, bahan baku, barang dalam proses, barang jadi, biaya dibayar di muka, dan sejenisnya yang dapat dikonversi dan dikonsumsi dalam waktu 12 bulan sejak tanggal pelaporan.

Aset tidak lancar, termasuk aset berwujud dan aset tidak berwujud, yang diperkirakan akan dikonversi dan dikonsumsi lebih dari 12 bulan sejak tanggal pelaporan. Aset tersebut meliputi tanah, bangunan, mesin, peralatan komputer, investasi jangka panjang, dan aset sejenis.

Aset tetap tidak berwujud dibebankan ke dalam laporan laba rugi secara sistematis berdasarkan penggunaan dan kontribusinya.

Dalam persamaan akuntansi, aset sama dengan kewajiban ditambah ekuitas. Mereka meningkatkan utang dan mengurangi kredit.

Kewajiban

Kewajiban atau liabilitas adalah kewajiban entitas kepada orang atau entitas lain-misalnya, pembelian kredit, pinjaman bank, utang bunga, utang pajak, dan cerukan.

Sama seperti aset, liabilitas diklasifikasikan menjadi dua jenis: Kewajiban Lancar dan Kewajiban Tidak Lancar. Kewajiban adalah item neraca, dan mewakili jumlah pada akhir periode akuntansi.

Kewajiban lancar adalah kewajiban yang jatuh tempo dalam waktu satu tahun. Dengan kata lain, entitas diharapkan untuk membayar atau bersedia membayar kembali utang tersebut dalam waktu satu tahun.

Sebagai contoh, pembelian secara kredit dalam waktu satu bulan harus dicatat sebagai kewajiban lancar.

Liabilitas tidak lancar adalah utang atau kewajiban yang jatuh tempo dalam waktu lebih dari satu tahun atau lebih dari dua belas bulan.

Sebagai contoh, sewa jangka panjang yang jatuh tempo dalam waktu lebih dari dua belas bulan harus dicatat sebagai liabilitas tidak lancar.

Ekuitas

Ekuitas adalah selisih antara aset dan liabilitas. Pos-pos dalam ekuitas meliputi modal saham, saldo laba, saham biasa, saham preferen, dan cadangan.

Perubahan aset dan liabilitas selama periode tersebut akan mempengaruhi nilai bersih ekuitas. Anda dapat menghitung nilai bersih ekuitas suatu entitas dengan mengeluarkan kewajiban dari aset.

Laba atau rugi bersih perusahaan yang dicatat dalam laporan laba rugi selama periode tersebut akan ditambahkan ke saldo awal laba ditahan atau akumulasi rugi.

Baca juga: Neraca Komparatif: Definisi, Fungsi, Komponen, dan Contohnya

Contoh laporan neraca perusahaan

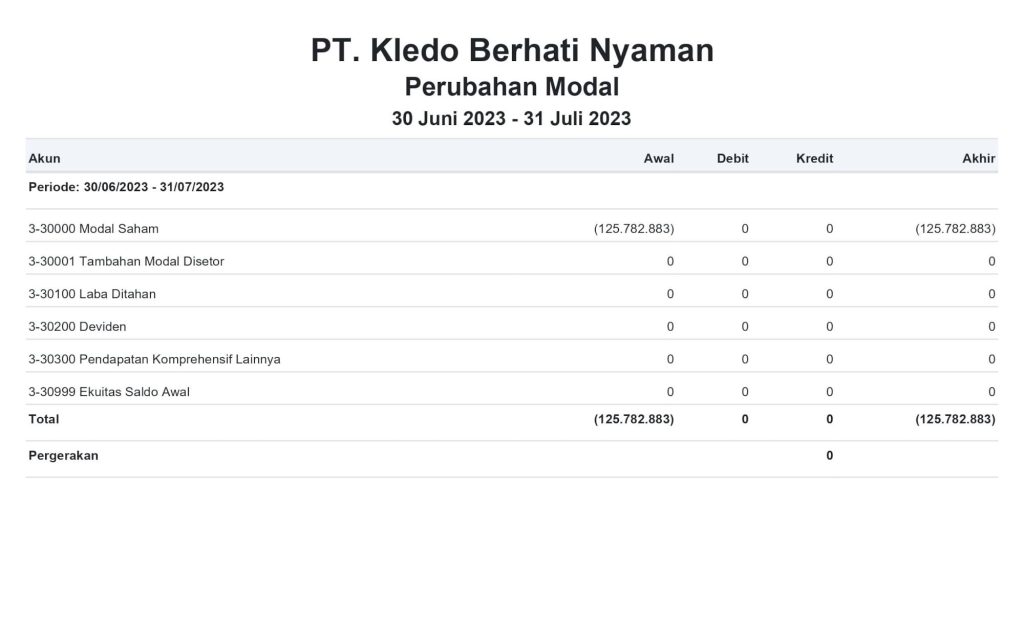

4. Laporan perubahan modal

Laporan perubahan modal adalah salah satu laporan keuangan yang menunjukkan kontribusi pemegang saham dan pergerakan ekuitas. Dan saldo ekuitas pada akhir periode akuntansi.

Informasi yang menunjukkan laporan ini antara lain klasifikasi modal saham, jumlah modal saham, laba ditahan, pembayaran dividen, dan cadangan negara yang terkait.

Perlu diketahui bahwa laporan perubahan ekuitas dihasilkan dari laporan laba rugi dan neraca.

Pada dasarnya, jika laporan laba rugi dan neraca disusun dengan benar, maka laporan perubahan ekuitas juga akan terkoreksi.

Beberapa komponan yang harus ada dalam laporan perubahan modal adalah sebagai berikut:

- Saldo pembukaan atau saldo awal

- Hasil variasi kebijakan akuntansi

- Modal saham

- Laba ditahan

- Dividen

- Tambahan modal disetor

Baca juga: Biaya Modal: Definisi, Fungsi, Rumus, dan Cara Hitungnya

Contoh laporan perubahan modal

5. Catatan atas laporan keuangan

Catatan atas Laporan Keuangan adalah pernyataan penting yang sering dilupakan oleh kebanyakan orang.

Ini adalah persyaratan wajib dari IFRS bahwa entitas harus mengungkapkan semua informasi yang penting bagi laporan keuangan dan membantu pengguna untuk lebih memahami.

Catatan atau terkadang disebut pengungkapan merinci informasi keuangan yang terkait dengan akun tertentu. Sebagai contoh, dalam neraca, Anda akan melihat saldo aset tetap.

Tetapi informasi rinci tentang aset tetap tersebut tidak termasuk dalam laporan posisi keuangan. Jika pengguna ingin mengetahui lebih lanjut tentang aset tetap tersebut, mereka perlu mencatat aset tetap tersebut.

Catatan atas laporan keuangan biasanya berisi komponen berikut

- Pengungkapan (disclousure)

- Kebijakan akuntansi

- Rincian akun

- Kepatuhan/standar

- Peraturan

Baca juga: Pengertian Sensitivity Analysis dalam Laporan Keuangan dan Contohnya

Contoh catatan atas laporan keuangan

Manfaat dari 5 Laporan Keuangan di Atas

Manfaat laporan laba rugi

Mengukur kinerja keuangan

Laporan laba rugi membantu dalam menilai kinerja keuangan perusahaan selama periode waktu tertentu.

Hal ini memungkinkan manajemen dan pemangku kepentingan untuk memahami sejauh mana perusahaan mencapai tujuan keuangan dan apakah mengalami pertumbuhan atau penurunan dalam pendapatan dan laba bersih.

Menentukan efisiensi operasional

Dengan melihat laporan laba rugi, perusahaan dapat mengidentifikasi efisiensi operasionalnya. Pengeluaran yang tinggi atau pendapatan yang rendah dapat menjadi indikator adanya masalah operasional yang perlu diselesaikan.

Dasar perencanaan keuangan

Laporan laba rugi juga membantu dalam perencanaan keuangan jangka pendek dan jangka panjang.

Dengan mengetahui sumber pendapatan dan beban perusahaan, manajemen dapat merencanakan langkah-langkah untuk mengoptimalkan pendapatan dan mengurangi beban agar dapat mencapai laba yang diinginkan.

Evaluasi kebijakan bisnis

Laporan laba rugi membantu dalam mengevaluasi kebijakan bisnis yang telah diterapkan.

Misalnya, manajemen dapat menilai apakah strategi pemasaran telah efektif dalam meningkatkan pendapatan atau apakah kebijakan pengendalian biaya berhasil dalam mengurangi beban.

Alat pengambilan keputusan

Laporan laba rugi memberikan informasi yang penting bagi pemangku kepentingan dalam mengambil keputusan. Investor dapat menilai kinerja perusahaan sebelum memutuskan untuk berinvestasi atau tidak.

Begitu pula, kreditor dapat menilai kelayakan kredit perusahaan berdasarkan laba dan kemampuan membayar utang.

Transparansi

Laporan laba rugi memberikan transparansi keuangan kepada pihak luar, seperti investor, kreditor, dan regulator. Hal ini meningkatkan kepercayaan dan keandalan perusahaan di pasar dan dalam hubungan bisnis dengan pihak lain.

Baca juga: Pengertian Variance Analysis dalam Laporan Keuangan dan Cara Hitungnya

Manfaat laporan arus kas

Melacak sumber dan penggunaan dana

Laporan arus kas membantu perusahaan dalam melacak secara rinci sumber dan penggunaan dana selama periode tertentu.

Dengan memahami bagaimana arus kas masuk dan keluar, manajemen dapat mengidentifikasi aspek-aspek di mana perusahaan memperoleh pendapatan dan bagaimana perusahaan menggunakan dana tersebut untuk mengelola kegiatan operasional, investasi, dan pembiayaan.

Evaluasi kemampuan keuangan

Laporan arus kas membantu dalam mengevaluasi kemampuan keuangan perusahaan untuk menghasilkan arus kas bersih dari operasi.

Ini merupakan indikator penting dalam menilai apakah perusahaan mampu memenuhi kewajiban finansialnya, membayar utang, atau melakukan investasi dalam pertumbuhan bisnis.

Prediksi kemampuan membayar utang

Laporan arus kas membantu kreditor atau pihak luar lainnya untuk memprediksi kemampuan perusahaan untuk membayar utang tepat waktu.

Hal ini karena laporan arus kas memberikan gambaran tentang jumlah arus kas yang dihasilkan dan digunakan untuk membayar utang.

Pengambilan keputusan investasi

Para investor menggunakan laporan arus kas untuk membantu mereka dalam pengambilan keputusan investasi.

Laporan ini membantu untuk menilai kesehatan keuangan perusahaan dan potensi pengembalian investasi dengan mempertimbangkan arus kas masa lalu dan perkiraan arus kas di masa depan.

Deteksi masalah keuangan

Laporan arus kas membantu dalam mendeteksi masalah keuangan pada perusahaan.

Jika ada penurunan yang tajam dalam arus kas, hal ini bisa menjadi tanda adanya masalah likuiditas atau kinerja operasional yang perlu diatasi.

Perencanaan keuangan

Laporan arus kas membantu manajemen dalam perencanaan keuangan dan anggaran.

Dengan mengetahui arus kas yang diharapkan, perusahaan dapat membuat rencana keuangan yang lebih efektif untuk mencapai tujuan bisnisnya.

Baca juga: Pembahasan Lengkap Common Size Analysis dalam Laporan Keuangan

Manfaat laporan neraca

Mengidentifikasi kesehatan keuangan

Laporan neraca membantu dalam mengidentifikasi kesehatan keuangan perusahaan.

Manajemen dapat menilai apakah perusahaan memiliki cukup aset untuk membayar kewajibannya dan sejauh mana aset tersebut didanai oleh ekuitas.

Dengan melihat laporan neraca dari waktu ke waktu, perusahaan dapat melacak perubahan dalam kesehatan keuangan mereka.

Alat pengambilan keputusan

Laporan neraca memberikan informasi yang penting bagi pemangku kepentingan dalam pengambilan keputusan.

Investor dapat mengevaluasi risiko investasi dan kreditor dapat menilai kelayakan kredit berdasarkan struktur keuangan perusahaan yang tercermin dalam laporan neraca.

Evaluasi penggunaan modal

Laporan neraca memungkinkan manajemen untuk mengevaluasi penggunaan modal perusahaan.

Hal ini membantu mengidentifikasi apakah modal digunakan secara efisien dan apakah perusahaan memiliki keseimbangan yang tepat antara pendanaan dengan utang dan ekuitas.

Baca juga: Cara Melakukan Analisis Vertikal dalam Laporan Keuangan & Manfaatnya

Manfaat laporan perubahan modal

Melacak perubahan modal

Laporan perubahan modal membantu dalam melacak perubahan yang terjadi pada ekuitas perusahaan dari periode ke periode.

Ini mencakup semua transaksi yang mempengaruhi modal, seperti modal disetor, laba bersih, dividen yang dibagikan, dan transaksi lainnya yang terkait dengan ekuitas.

Memahami sumber perubahan modal

Laporan perubahan modal memberikan informasi tentang sumber-sumber perubahan ekuitas perusahaan.

Misalnya, apakah perubahan modal berasal dari pendanaan eksternal (misalnya penjualan saham baru), laba yang dihasilkan dari operasi perusahaan, ataukah karena pembayaran dividen kepada pemegang saham.

Kepatuhan regulasi

Laporan perubahan modal membantu perusahaan dalam memenuhi persyaratan regulasi dan pelaporan yang ditetapkan oleh otoritas keuangan.

Laporan ini menjadi bagian penting dari laporan keuangan tahunan yang diserahkan kepada badan regulasi dan pihak berkepentingan lainnya.

Transparansi

Laporan perubahan modal memberikan transparansi terhadap transaksi ekuitas perusahaan, termasuk bagaimana laba perusahaan digunakan atau dibagikan.

Hal ini meningkatkan kepercayaan dan keandalan perusahaan di mata para investor dan pihak luar lainnya.

Pemantauan kebijakan dividen

Bagi pemegang saham, laporan perubahan modal memungkinkan untuk memantau kebijakan dividen perusahaan.

Informasi ini dapat membantu pemegang saham dalam memahami apakah perusahaan memiliki kecukupan laba untuk membayar dividen dan sejauh mana dividen yang dibagikan oleh perusahaan.

Baca juga: Mengenal Analisis Trend (Trend Analysis) dalam Laporan Keuangan

Manfaat catatan atas laporan keuangan

Menyediakan bukti dan keandalan

Catatan atas laporan keuangan mencatat transaksi dan kejadian keuangan yang mendasari setiap pos dalam laporan keuangan.

Dengan adanya catatan ini, laporan keuangan menjadi lebih andal dan dapat dipertanggungjawabkan karena didukung oleh bukti-bukti yang terperinci.

Memudahkan audit

Dalam proses audit, catatan atas laporan keuangan membantu auditor untuk memahami dan menilai keandalan laporan keuangan.

Dengan memiliki catatan yang rapi dan lengkap, perusahaan dapat mengurangi hambatan dan memperlancar proses audit.

Membantu analisis finansial

Catatan atas laporan keuangan memungkinkan analis keuangan untuk melakukan analisis lebih mendalam terhadap kinerja dan posisi keuangan perusahaan.

Informasi yang terdokumentasi dengan baik membantu dalam mengidentifikasi tren, menghitung rasio keuangan, dan menilai kinerja perusahaan secara menyeluruh.

Memenuhi persyaratan hukum dan pajak

Dalam lingkungan bisnis yang diatur dengan ketat, catatan atas laporan keuangan diperlukan untuk memenuhi persyaratan hukum dan perpajakan.

Ini termasuk menyimpan bukti transaksi, pembayaran pajak, dan dokumen pendukung lainnya untuk keperluan perpajakan dan pelaporan yang sesuai.

Mempermudah pemantauan keuangan

Dengan memiliki catatan yang lengkap dan teratur, manajemen dapat lebih mudah memantau kesehatan keuangan perusahaan secara berkala.

Catatan ini membantu dalam mengidentifikasi masalah dan potensi risiko keuangan, sehingga manajemen dapat mengambil langkah-langkah korektif dengan cepat.

Memfasilitasi perencanaan keuangan

Catatan atas laporan keuangan membantu dalam perencanaan keuangan jangka panjang dan jangka pendek.

Informasi yang terdokumentasi dengan baik memungkinkan manajemen untuk merencanakan anggaran dan strategi keuangan dengan lebih efisien.

Transparansi dan akuntabilitas

Catatan atas laporan keuangan memberikan transparansi dan akuntabilitas kepada pihak-pihak terkait, seperti pemegang saham, kreditor, dan regulator.

Dengan memiliki catatan yang rapi, perusahaan menunjukkan komitmen untuk melaksanakan praktik akuntansi yang baik dan bertanggung jawab dalam mengelola keuangan perusahaan.

Baca juga: Jenis Laporan Keuangan Perusahaan Manufaktur dan Contohnya

Tips Menganalisis Laporan Keuangan

Pahami struktur laporan keuangan

Penting untuk memahami setiap komponen yang ada dalam setiap laporan dan hubungannya antara satu laporan dengan laporan lainnya.

Ini berarti Anda perlu mengerti secara mendalam tentang bagaimana informasi keuangan disajikan dalam setiap laporan keuangan dan bagaimana laporan-laporan tersebut saling terhubung dan mempengaruhi satu sama lain

Berikut penjelasan lebih lanjut:

Memahami komponen dalam setiap laporan

Untuk setiap laporan keuangan, pahami komponen-komponen utama yang disajikan di dalamnya. Misalnya, pada laporan laba rugi, identifikasi pendapatan, biaya, laba bersih, dan lain-lain.

Pada neraca, pahami aktiva, kewajiban, dan ekuitas pemilik. Pada laporan arus kas, kenali arus kas dari aktivitas operasional, investasi, dan pendanaan.

Dalam laporan perubahan modal, pahami setiap komponen yang mencatat perubahan ekuitas dari periode sebelumnya.

Mengidentifikasi keterkaitan antar laporan

Setiap laporan keuangan memiliki keterkaitan dengan laporan lainnya. Misalnya, laba bersih yang terdapat dalam laporan laba rugi akan menjadi bagian dari ekuitas pemilik dalam laporan perubahan modal.

Sementara itu, arus kas dari aktivitas operasional dalam laporan arus kas dapat mempengaruhi perubahan dalam posisi keuangan perusahaan yang terdapat dalam neraca.

Lakukan analisis horizontal dan vertikal

Dalam memahami hubungan antara laporan, lakukan analisis horizontal dan vertical. Analisis horizontal melibatkan perbandingan angka dari laporan keuangan dari periode ke periode untuk melihat tren pertumbuhan atau penurunan.

Analisis vertical melibatkan perbandingan persentase setiap pos dalam laporan dengan total dalam laporan yang sama untuk memahami komposisi relatif dari setiap komponen.

Konsistensi data

Pastikan bahwa data yang digunakan dalam setiap laporan keuangan konsisten dan akurat. Kesalahan dalam data dapat menyebabkan informasi yang salah dan mengganggu analisis yang benar.

Perhatikan pengaruh transaksi

Pahami bagaimana transaksi bisnis mempengaruhi setiap laporan keuangan.

Misalnya, pembelian aset tetap dapat mempengaruhi neraca dengan menambah nilai aset, sementara pembayaran dividen akan mengurangi ekuitas pemilik dalam laporan perubahan modal.

Baca juga: Kenali Berbagai Istilah Audit dalam Laporan Keuangan Berikut Ini

Ketahui tujuan utama

Ketahui tujuan utama dari setiap laporan keuangan. Misalnya, laporan laba rugi fokus pada pendapatan dan biaya, neraca menggambarkan posisi keuangan perusahaan pada suatu titik waktu, laporan arus kas mengikuti aliran uang masuk dan keluar, dan laporan perubahan modal mencatat perubahan modal perusahaan.

Perhatikan kebijakan akuntansi

Ketahui kebijakan akuntansi perusahaan dan bagaimana pengakuan pendapatan, pengeluaran, dan aset serta kewajiban dilakukan. Pahami dampak dari kebijakan ini terhadap laporan keuangan.

Analisis rasio keuangan

Gunakan rasio keuangan untuk menganalisis kinerja keuangan perusahaan.

Beberapa rasio yang umum digunakan termasuk rasio profitabilitas, likuiditas, solvabilitas, dan efisiensi. Analisis rasio memberikan wawasan mendalam tentang kinerja keuangan perusahaan dari berbagai perspektif.

Baca juga: Syarat Laporan Keuangan Sesuai Standar Akuntansi

Bandingkan dengan tahun sebelumnya

Bandingkan laporan keuangan saat ini dengan laporan tahun sebelumnya. Analisis tren dalam performa keuangan perusahaan dapat membantu Anda memahami bagaimana perusahaan berkembang dari waktu ke waktu.

Gunakan referensi dan bantuan

Jika Anda merasa kesulitan memahami atau menganalisis laporan keuangan, manfaatkan referensi dari buku, artikel, atau kursus akuntansi. Jika perlu, konsultasikan dengan ahli keuangan atau akuntan untuk mendapatkan panduan lebih lanjut.

Jaga kesabaran dan konsistensi

Memahami dan menganalisis pelaporan keuangan memerlukan kesabaran dan konsistensi. Jangan ragu untuk mengulang dan memeriksa kembali informasi yang ada dalam laporan keuangan untuk mendapatkan pemahaman yang lebih mendalam.

Tips Membuat dan Menganalisis Laporan Keuangan dengan Mudah

Meskipun sifat laporan yang diwajibkan bervariasi berdasarkan sifat dan jenis bisnis, ada beberapa prinsip akuntansi yang diterima secara umum (GAAP) yang berlaku untuk laporan tersebut.

Prinsip-prinsip ini diterbitkan oleh Dewan Standar Akuntansi Keuangan dan diterapkan pada setiap laporan. Ada dua faktor yang perlu diingat ketika mempertimbangkan persyaratan dalam membuat pelaporan keuangan.

Yang pertama adalah software akuntansi yang memiliki fitur pelaporan keuangan. Software akuntansi yang tepat memudahkan untuk mengumpulkan dokumentasi yang diperlukan dan mengambil informasi dari berbagai sumber tanpa kehilangan keakuratannya.

Berinvestasi dalam software akuntansi dapat memungkinkan bisnis Anda memenuhi kebutuhan pelaporan dengan mudah sambil memanfaatkan otomatisasi untuk merampingkan alur kerja. Hal ini juga memastikan bahwa semua dokumen sesuai dengan PSAK dan GAAP.

Salah satu software akuntansi yang memiliki fitur laporan keuangan terlengkap dan sudah sesuai standar akuntansi keuangan di Indonesia adalah Kledo.

Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui gambar di bawah ini:

Hal kedua yang perlu diingat adalah kecenderungan persyaratan pelaporan yang berubah seiring waktu. Tidaklah cukup hanya memenuhi persyaratan saat ini; Anda harus mengantisipasi masa depan pelaporan keuangan.

Baca juga: Laporan Keuangan Perusahaan Jasa dan Bedanya dengan Perusahaan Dagang

Kesimpulan

Pelaporan keuangan adalah cara perusahaan mengkomunikasikan data keuangan kepada para pemangku kepentingan eksternal dan internal.

Pemangku kepentingan eksternal – seperti pemerintah, pemegang saham dan calon pemegang saham serta investor, dan pemberi pinjaman – menggunakan laporan keuangan untuk menarik kesimpulan tentang kesehatan keuangan perusahaan saat ini dan di masa depan.

Laporan keuangan internal tidak terlalu kaku dan digunakan oleh manajemen internal untuk menginformasikan pengambilan keputusan. Peraturan dan panduan dari GAAP, PSAK, BEI, dan lainnya menyediakan kerangka kerja standar untuk pelaporan keuangan.

Departemen akuntansi dapat memberikan pelaporan keuangan yang paling akurat dan tepat waktu dengan menggunakan software laporan keuangan terintegrasi seperti Kledo yang bisa Anda coba secara gratis selama 14 hari melalui tautan ini.

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026

- Cara Menghitung Biaya Tetap Beserta Rumusnya - 7 April 2026

- Rasio Biaya Variabel: Rumus, Cara Hitung, dan Contohnya - 7 April 2026