Mengetahui bagaimana menggunakan persamaan dasar akuntansi dapat membantu Anda mendapatkan pemahaman yang lebih baik tentang situasi keuangan perusahaan Anda.

Melacak aset dan kewajiban dengan benar dapat berdampak langsung pada keberhasilan bisnis, tidak peduli di bidang apa bisnis Anda bergerak.

Mengetahui bagaimana menggunakan persamaan dalam akuntansi adalah keterampilan yang berharga, namun Anda mungkin perlu berlatih untuk bisa menggunakannya.

Dalam artikel ini, kami membahas persamaan dasar akuntansi, menjelaskan kapan menggunakannya, rumus dan pengaplikasiannya dalam proses akuntansi pada bisnis Anda.

Apa yang Dimaksud Persamaan Dasar Akuntansi?

Persamaan dasar akuntansi adalah formula yang digunakan untuk menjelaskan hubungan yang mendasari antara aset, kewajiban, ekuitas pemilik dan pendapatan.

Persamaan ini digunakan untuk mengukur arus modal dan memastikan bahwa aset yang dimiliki perusahaan sama dengan jumlah kewajiban plus ekuitas pemilik.

Persamaan ini adalah prinsip dasar dari sistem akuntansi berpasangan atau double entry. Ini dianggap sebagai elemen fundamental dari neraca.

Luca Pacioli, seorang matematikawan Italia adalah orang yang menggagas rumus dasar persamaan akuntansi pada tahun 1494 dalam karyanya “A Treatise on Accounts and Records.”

Sistem akuntansi dari berbagai negara di seluruh dunia sebenarnya didasarkan pada penggunaan persamaan akuntansi dasar ini.

Baca Juga: Akuntansi Perusahaan: Pengertian, Proses, Prinsip, dan Contoh

Apa Saja Komponen Persamaan Dasar Akuntansi?

Rumus persamaan dasar akuntansi adalah:

Aset = Kewajiban + Ekuitas

Berikut adalah penjelasan mengenai 3 komponen tersebut:

1. Aset

Aset adalah jenis sumber daya yang membantu bisnis menghasilkan pendapatan dan piutang.

Ini termasuk kas dan setara kas, tagihan Treasury, sertifikat deposito, piutang, inventaris, atau sumber daya nilai apa pun yang dapat dikonversi menjadi uang tunai.

Berdasarkan sifatnya, aset dapat dibagi menjadi beberapa jenis:

- Piutang usaha: Setiap pembayaran yang terutang oleh klien dan pelanggan kepada perusahaan

- Persediaan: Semua barang yang dimiliki perusahaan dan berencana untuk dijual

- Kas: Semua uang di rekening bank perusahaan

- Peralatan dan properti: Semua aset fisik yang dibutuhkan perusahaan untuk menjalankan operasinya, seperti peralatan, bangunan, dan tanah.

Biasanya ada dua kategori aset:

- Aset lancar: Uang dan segala sesuatu yang dapat diubah menjadi uang dalam waktu satu tahun, seperti inventaris

- Aset tetap: Segala sesuatu yang lebih sulit untuk dinilai dan dijual, seperti kekayaan intelektual, tanah, atau nilai merek perusahaan

Baca Juga: Panduan Belajar Akuntansi Dasar bagi Pemula

2. Kewajiban

Kewajiban atau liabilitas berarti barang atau sumber nilai yang harus dibayar oleh perusahaan kepada pihak ketiga.

Ini termasuk hutang jangka panjang, sewa, pajak, gaji, upah, utilitas, dan hutang dividen.

Beberapa kewajiban yang paling banyak ditemui adalah:

- Pinjaman bank: Pelunasan pinjaman yang belum dibayar

- Hutang usaha: Uang yang menjadi hutang perusahaan kepada pemasoknya

- Gaji dan hutang gaji: Gaji dan bonus yang disetujui perusahaan untuk dibayarkan kepada karyawan tetapi belum dilakukan

Biasanya ada dua kategori kewajiban:

- Kewajiban jangka pendek: Hutang jatuh tempo dalam waktu 12 bulan

- Kewajiban jangka panjang: Hutang yang harus dibayar dalam jangka waktu lebih dari 12 bulan

3. Ekuitas pemilik atau ekuitas pemegang saham

Ekuitas atau modal pemegang saham berarti jumlah yang harus dikembalikan perusahaan kepada pemegang sahamnya jika semua aset dilikuidasi dan semua kewajiban dilunasi.

Laba ditahan juga merupakan bagian dari kategori ini.

Persamaan akuntansi menunjukkan hubungan keterkaitan antara aset, kewajiban, dan ekuitas pemegang saham.

Baca Juga: Sistem Akuntansi: Pengertian, Jenis, Metode, Cara Memilihnya

Apa Itu Persamaan Dasar Akuntansi yang Diperluas?

Persamaan akuntansi diperluas adalah bentuk pengembangan dari persamaan dasar akuntansi yang bertujuan untuk menjelaskan perubahan modal secara lebih rinci akibat aktivitas bisnis sehari-hari.

Jika persamaan dasar akuntansi hanya ditulis sebagai: Aset = Liabilitas + Modal, maka dalam persamaan akuntansi diperluas, modal tidak lagi dianggap satu angka, tetapi diuraikan menjadi komponen-komponen yang memengaruhinya.

Secara sederhana, persamaan akuntansi diperluas dapat ditulis sebagai:

Aset = Liabilitas + Modal awal + Setoran modal − Prive + Pendapatan − Beban

Penjelasannya begini: Modal pemilik dalam bisnis tidak selalu tetap. Nilainya bisa bertambah atau berkurang seiring berjalannya usaha.

Persamaan akuntansi diperluas membantu kita memahami dari mana perubahan tersebut berasal.

- Modal awal adalah modal yang dimiliki pemilik di awal periode.

- Setoran modal menambah modal karena pemilik memasukkan dana atau aset ke dalam bisnis.

- Pendapatan menambah modal karena bisnis menghasilkan keuntungan dari aktivitas usahanya.

- Beban mengurangi modal karena merupakan biaya yang dikeluarkan untuk menjalankan bisnis.

- Prive mengurangi modal karena pemilik mengambil dana atau aset untuk keperluan pribadi.

Dengan persamaan akuntansi diperluas, kita bisa melihat dengan jelas bahwa setiap transaksi usaha akan memengaruhi aset, liabilitas, dan terutama modal pemilik. Inilah yang membuat persamaan ini sangat membantu untuk memahami proses pencatatan transaksi dan hubungan antara laporan keuangan, seperti laporan laba rugi dan laporan posisi keuangan.

Baca juga: Mengetahui Beberapa Dasar Akuntansi Perusahaan Manufaktur

Apa Pentingnya Persamaan Dasar Akuntansi?

Persamaan dasar akuntansi penting karena 5 alasan berikut:

1. Landasan Pelaporan Keuangan

Persamaan dasar akuntansi merupakan dasar dalam penyusunan laporan keuangan, khususnya neraca.

Neraca menunjukkan gambaran posisi keuangan suatu perusahaan pada titik waktu tertentu, termasuk hubungan antara aset, kewajiban, dan ekuitas pemilik.

Dengan memahami persamaan ini, para pemangku kepentingan dapat menafsirkan neraca secara akurat dan menilai kesehatan keuangan perusahaan.

2. Menjamin Akurasi dan Integritas

Persamaan ini harus selalu seimbang, di mana total nilai aset harus sama dengan total kewajiban ditambah ekuitas pemilik.

Keseimbangan ini menjamin bahwa pencatatan dan transaksi keuangan dilakukan secara akurat.

Jika terdapat selisih, hal tersebut menandakan adanya kesalahan dalam pencatatan atau perhitungan, sehingga perlu ditelusuri lebih lanjut untuk menjaga integritas informasi keuangan.

3. Membantu Pengambilan Keputusan

Dengan memahami hubungan antara aset, kewajiban, dan ekuitas pemilik, para pemangku kepentingan dapat membuat keputusan yang lebih tepat.

Misalnya, manajer dapat menilai dampak dari pilihan pembiayaan tertentu, investor dapat mengevaluasi solvabilitas dan profitabilitas perusahaan, sementara kreditur dapat menilai kemampuan perusahaan dalam memenuhi kewajiban utangnya.

Baca Juga: Mengetahui Berbagai Jenis Transaksi dalam Akuntansi

4. Mempermudah Analisis Keuangan

Analis dan investor menggunakan persamaan dasar akuntansi untuk menilai kinerja keuangan perusahaan dan membandingkannya dengan standar industri atau pesaing.

Dengan menganalisis perubahan dalam aset, kewajiban, dan ekuitas dari waktu ke waktu, mereka dapat mengidentifikasi tren, menilai risiko, dan mengambil keputusan investasi yang lebih terinformasi.

5. Mendukung Perencanaan Bisnis

Perusahaan dapat menggunakan persamaan ini untuk menetapkan tujuan keuangan, mengalokasikan sumber daya secara efektif, dan memantau kemajuan terhadap pencapaian sasaran.

Dengan menyelaraskan strategi bisnis dengan realitas keuangan, organisasi dapat meningkatkan keberlanjutan dan kesuksesan jangka panjang.

Secara keseluruhan, persamaan dasar akuntansi memberikan kerangka kerja yang sistematis untuk mencatat, menganalisis, dan menafsirkan transaksi keuangan perusahaan.

Baca juga: Analisis Transaksi dalam Akuntansi: Pengertian dan Tahapannya

Contoh Soal dan Jawaban Penerapan Persamaan Dasar Akuntansi dalam Praktik

Persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) adalah konsep fundamental yang digunakan oleh setiap perusahaan untuk mencatat transaksi dan menyusun laporan keuangan.

Dalam praktiknya, persamaan ini membantu menjaga keseimbangan antara semua komponen dalam laporan keuangan. Berikut adalah penjelasan lebih lanjut mengenai penerapannya.

Contoh Soal dan Jawaban

Soal:

PT XYZ baru memulai usaha dan melakukan beberapa transaksi berikut:

- Pemilik menyetor modal sebesar Rp 50.000.000 ke perusahaan.

- Perusahaan membeli peralatan senilai Rp 30.000.000 secara kredit.

- Perusahaan meminjam uang sebesar Rp 20.000.000 dari bank.

Berdasarkan transaksi di atas, buatlah jurnal dan tentukan posisi persamaan dasar akuntansi setelah transaksi tersebut!

Jawaban:

1. Jurnal Transaksi:

- Transaksi 1: Penyertaan modal

- Debit: Kas Rp 50.000.000

- Kredit: Modal Pemilik Rp 50.000.000

- Transaksi 2: Pembelian peralatan secara kredit

- Debit: Peralatan Rp 30.000.000

- Kredit: Hutang Usaha Rp 30.000.000

- Transaksi 3: Pinjaman dari bank

- Debit: Kas Rp 20.000.000

- Kredit: Hutang Bank Rp 20.000.000

2. Posisi Persamaan Dasar Akuntansi setelah Transaksi:

- Aset:

- Kas = Rp 50.000.000 + Rp 20.000.000 = Rp 70.000.000

- Peralatan = Rp 30.000.000

- Total Aset = Rp 70.000.000 + Rp 30.000.000 = Rp 100.000.000

- Kewajiban:

- Hutang Usaha = Rp 30.000.000

- Hutang Bank = Rp 20.000.000

- Total Kewajiban = Rp 30.000.000 + Rp 20.000.000 = Rp 50.000.000

- Ekuitas:

- Modal Pemilik = Rp 50.000.000

Persamaan Dasar Akuntansi:

Aset = Kewajiban + Ekuitas

100.000.000 = 50.000.000 + 50.000.000

Persamaan ini seimbang, yang menunjukkan bahwa posisi keuangan perusahaan sudah sesuai dengan prinsip akuntansi yang benar.

Baca Juga: 10 Asumsi Dasar Akuntansi yang Perlu Pebisnis Ketahui

Penerapan dalam perusahaan kecil dan menengah (UKM)

Tantangan di perusahaan kecil dan menengah

Perusahaan kecil dan menengah (UKM) sering kali memiliki keterbatasan dalam hal sumber daya manusia dan akses ke teknologi akuntansi canggih. Namun, penerapan persamaan dasar akuntansi sangat penting untuk menjaga transparansi dan efisiensi pengelolaan keuangan.

Contoh penerapan di UKM:

Misalkan sebuah warung kopi bernama “Kopi Klasik” yang baru berdiri dan memiliki transaksi berikut:

- Pemilik menyetor modal sebesar Rp 10.000.000.

- Warung membeli peralatan dan bahan baku senilai Rp 5.000.000.

- Warung memiliki utang untuk bahan baku kepada pemasok sebesar Rp 2.000.000.

Transaksi:

- Penyetoran modal:

- Debit: Kas Rp 10.000.000

- Kredit: Modal Pemilik Rp 10.000.000

- Pembelian peralatan dan bahan baku:

- Debit: Peralatan dan Bahan Baku Rp 5.000.000

- Kredit: Kas Rp 5.000.000

- Utang kepada pemasok:

- Debit: Bahan Baku Rp 2.000.000

- Kredit: Hutang Usaha Rp 2.000.000

Posisi persamaan dasar akuntansi:

Aset:

- Kas = Rp 10.000.000 – Rp 5.000.000 = Rp 5.000.000

- Peralatan dan Bahan Baku = Rp 5.000.000

- Total Aset = Rp 5.000.000 + Rp 5.000.000 = Rp 10.000.000

Kewajiban: Hutang Usaha = Rp 2.000.000

Ekuitas: Modal Pemilik = Rp 10.000.000

Persamaan Dasar Akuntansi:

Aset = Kewajiban + Ekuitas

10.000.000 = 2.000.000 + 8.000.000

Persamaan ini juga seimbang, yang menunjukkan bahwa “Kopi Klasik” memiliki posisi keuangan yang seimbang setelah transaksi-transaksi tersebut.

Manfaat untuk UKM:

- Dengan menggunakan persamaan dasar akuntansi, pemilik UKM dapat memantau dan mengevaluasi apakah usaha mereka berada pada jalur yang benar.

- Memastikan bahwa pengelolaan keuangan tetap seimbang, yang merupakan indikator utama bagi kelangsungan usaha jangka panjang.

Baca Juga: Dasar Akuntansi untuk Pemula: Konsep, Prinsip, dan Contohnya

Prinsip-Prinsip Akuntansi yang Terkait dengan Persamaan Dasar Akuntansi

Prinsip-prinsip akuntansi adalah dasar yang mendasari praktik akuntansi untuk memastikan laporan keuangan yang disusun mencerminkan keadaan keuangan yang sebenarnya.

Persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) selalu harus dijaga agar tetap seimbang, dan prinsip-prinsip akuntansi yang berlaku akan memastikan keseimbangan tersebut.

Beberapa prinsip yang berkaitan erat dengan penerapan persamaan dasar akuntansi adalah:

Prinsip kewajaran

Prinsip kewajaran menyatakan bahwa laporan keuangan harus disusun secara jujur dan transparan, mencerminkan kondisi ekonomi yang sebenarnya, tanpa ada penyimpangan atau manipulasi data. Prinsip ini sangat penting dalam menjaga keseimbangan persamaan dasar akuntansi.

Penerapan dalam persamaan dasar akuntansi

Dalam konteks persamaan dasar akuntansi, prinsip kewajaran mengharuskan pengakuan aset dan kewajiban yang realistis.

Semua nilai aset dan kewajiban yang dimasukkan dalam laporan keuangan harus mencerminkan kondisi yang wajar dan dapat dipertanggungjawabkan.

Contoh penerapan

Jika sebuah perusahaan memiliki piutang, perusahaan harus mencatatnya dengan nilai yang dapat ditagih, bukan nilai yang diperkirakan akan dibayar secara penuh jika ada risiko gagal bayar.

Baca juga: Matching Principle (Prinsip Pencocokan) dalam Konsep Dasar Akuntansi

Prinsip kelangsungan usaha

Prinsip kelangsungan usaha menyatakan bahwa laporan keuangan harus disusun dengan asumsi bahwa perusahaan akan terus beroperasi dalam waktu yang tidak terbatas, kecuali ada bukti yang menyatakan sebaliknya.

Penerapan dalam persamaan dasar akuntansi

Dalam praktiknya, prinsip ini mempengaruhi cara aset dan kewajiban diakui. Misalnya, kewajiban jangka panjang dapat dicatat meskipun pembayarannya akan dilakukan bertahun-tahun mendatang, dengan asumsi bahwa perusahaan tetap beroperasi untuk waktu yang lama.

Contoh penerapan

Sebuah perusahaan yang memiliki kewajiban jangka panjang seperti pinjaman bank akan mencatat kewajiban tersebut meskipun pembayarannya akan dilakukan dalam waktu 5-10 tahun, dengan anggapan perusahaan akan tetap beroperasi dalam jangka waktu yang panjang.

Baca juga: Mengenal Konsep Kesatuan Usaha dalam Prinsip Dasar Akuntansi

Prinsip konsistensi

Prinsip konsistensi mengharuskan perusahaan untuk menggunakan metode akuntansi yang sama dari periode ke periode.

Perubahan metode harus dijelaskan secara jelas dalam laporan keuangan agar pengguna laporan dapat memahami perbandingan data keuangan antar periode.

Penerapan dalam persamaan dasar akuntansi

Konsistensi sangat penting agar persamaan dasar akuntansi tetap seimbang. Perubahan dalam cara pencatatan aset, kewajiban, atau ekuitas dapat mempengaruhi persamaan tersebut.

Oleh karena itu, perusahaan harus konsisten dalam memilih dan menggunakan metode yang sama sepanjang waktu untuk memastikan akurasi dalam laporan keuangan.

Contoh penerapan

Jika suatu perusahaan memilih untuk menggunakan metode penyusutan garis lurus untuk aset tetap, maka metode tersebut harus digunakan secara konsisten setiap tahun.

Jika perusahaan beralih ke metode penyusutan lainnya, perubahan tersebut harus diungkapkan dalam laporan keuangan agar tidak menyesatkan pengguna laporan.

Baca juga: 10 Konsep Dasar Akuntansi Ini Wajib Dipahami, Penting!

Kesalahan Apa yang Sering Terjadi dalam Memahami Persamaan Dasar Akuntansi?

- Menganggap aset selalu berarti “uang”: Banyak yang mengira aset hanya berupa kas. Padahal, aset mencakup semua sumber daya bernilai yang bisnis miliki, seperti piutang, persediaan, peralatan, dan bangunan.

- Menyamakan liabilitas dengan beban: Liabilitas adalah kewajiban yang masih harus dibayar di masa depan, sedangkan beban adalah biaya yang timbul dari aktivitas operasional. Keduanya berbeda, tetapi sering tertukar sehingga memengaruhi keseimbangan persamaan akuntansi.

- Mengira setiap transaksi hanya memengaruhi satu akun: Dalam akuntansi, satu transaksi selalu memengaruhi minimal dua akun. Jika hanya mencatat satu sisi saja, persamaan dasar akuntansi akan menjadi tidak seimbang.

- Tidak memahami bahwa modal bisa berubah: Modal sering dianggap sebagai angka tetap. Padahal, modal dapat bertambah karena setoran dan pendapatan, serta berkurang karena beban dan prive. Kesalahan ini membuat hubungan antara transaksi dan perubahan ekuitas tidak dipahami dengan baik.

- Mengabaikan pengaruh pendapatan dan beban terhadap ekuitas: Pendapatan dan beban tidak berdiri sendiri. Keduanya secara langsung memengaruhi ekuitas. Pendapatan menambah ekuitas, sedangkan beban menguranginya. Jika hal ini diabaikan, analisis keuangan menjadi keliru.

- Menganggap persamaan dasar akuntansi hanya teori: Sebagian orang menganggap persamaan ini hanya konsep akademis. Padahal, persamaan dasar akuntansi adalah dasar dari seluruh proses pencatatan transaksi dan penyusunan laporan keuangan.

Baca Juga: 2 Jenis Metode Akuntansi yang Harus Anda Pilih & Ketahui Perbedaannya

Dasar dari Sistem Double-Entry

Sistem Double-Entry atau entri ganda dalam akuntansi berarti bahwa akan ada entri kredit yang sesuai untuk setiap entri debit. Sistem ini jugalah yang mendasari neraca.

Total aset harus sama dengan jumlah total kewajiban dan ekuitas pemegang saham.

Untuk akun yang seimbang dan akurat, transaksi bisnis harus diwakili setidaknya dalam dua akun.

Contoh

Misalnya, sebuah bisnis mengambil pinjaman dari bank. Transaksi ini akan memiliki dua efek pada neraca karena diwakili oleh dua akun.

Di satu sisi, aset perusahaan akan meningkat dengan jumlah pinjaman yang dipinjam. Pinjaman ini akan dianggap sebagai aset karena rekening bank perusahaan akan dikreditkan dengan jumlah yang sesuai aset.

Namun, di sisi lain, kewajiban perusahaan juga akan meningkat dengan jumlah pinjaman yang sama. Sebab, perusahaan harus mengembalikan jumlah ini ke bank dan bunga yang disepakati.

Inilah cara kerja sistem akuntansi entri ganda, yang dipatuhi secara universal.

Kepatuhan ini membuat sistem pembukuan dan sistem penghitungan di belahan dunia mana pun menjadi terstandarisasi, dan jauh lebih mudah untuk dilakukan.

Persamaan akuntansi memastikan bahwa setiap transaksi yang dicatat memiliki efek ganda, dan ada hubungan antara ketiga komponen neraca.

Baca juga: 14 Prinsip Dasar Akuntansi yang Harus Anda Ketahui

Bagaimana Pengaruh Transaksi terhadap Persamaan Dasar Akuntansi?

Transaksi keuangan selalu memengaruhi persamaan dasar akuntansi, tetapi tidak pernah membuat persamaan tersebut menjadi tidak seimbang.

Setiap transaksi akan memengaruhi minimal dua akun sehingga persamaan berikut tetap terpenuhi:

Aset = Liabilitas + Ekuitas

Berikut penjelasan pengaruh transaksi keuangan terhadap persamaan dasar akuntansi:

1. Transaksi yang hanya memengaruhi aset

Terjadi perpindahan nilai antar aset tanpa mengubah liabilitas atau ekuitas.

Contoh ketika pembelian perlengkapan secara tunai. Di sini kas berkurang, perlengkapan bertambah. Total aset tetap sama.

2. Transaksi yang memengaruhi aset dan liabilitas

Aset dan liabilitas bertambah atau berkurang secara bersamaan.

Contoh: Pembelian barang secara kredit. Aset bertambah, liabilitas juga bertambah.

3. Transaksi yang memengaruhi aset dan ekuitas

Perubahan aset diikuti perubahan ekuitas.

Contoh: pemilik menyetor modal ke dalam bisnis. Aset bertambah, ekuitas bertambah.

4. Transaksi yang memengaruhi liabilitas dan ekuitas

Jumlah total tetap seimbang, tetapi komposisinya berubah.

Contoh: pembayaran utang menggunakan laba ditahan. Liabilitas berkurang, ekuitas berkurang.

5. Transaksi yang memengaruhi aset, liabilitas, dan ekuitas sekaligus

Satu transaksi dapat memengaruhi lebih dari dua unsur.

Contoh: pembayaran gaji karyawan secara tunai. Kas berkurang, beban bertambah, dan ekuitas berkurang.

Baca Juga: Akuntansi Bisnis: Pengertian Lengkap dan Tugasnya

Peran Persamaan Dasar Akuntansi dalam Pengambilan Keputusan Bisnis

Perencanaan dan pengambilan keputusan strategis

Dengan menjaga keseimbangan antara ketiga komponen dalam persamaan dasar akuntansi, perusahaan dapat merencanakan langkah-langkah strategis yang lebih baik.

Misalnya, jika sebuah perusahaan memiliki terlalu banyak utang (kewajiban) dibandingkan dengan aset atau ekuitas, maka manajer mungkin akan lebih berhati-hati dalam membuat keputusan yang melibatkan pengeluaran besar atau ekspansi.

Menjaga keseimbangan keuangan

Persamaan dasar akuntansi memastikan bahwa laporan keuangan tetap seimbang dan akurat. Dengan memiliki pemahaman yang baik tentang persamaan ini, pemilik dan manajer perusahaan dapat membuat keputusan yang lebih terinformasi mengenai pengelolaan aset, kewajiban, dan ekuitas.

Memudahkan pengambilan keputusan

Contoh pengambilan keputusan:

- Keputusan Pendanaan: Misalkan sebuah perusahaan sedang mempertimbangkan untuk mengambil pinjaman untuk ekspansi. Dengan memahami persamaan dasar akuntansi, manajer dapat menilai apakah kewajiban baru akan sebanding dengan aset yang akan diperoleh dari ekspansi tersebut. Jika proporsi kewajiban terlalu besar dibandingkan dengan aset dan ekuitas, perusahaan mungkin perlu mempertimbangkan kembali keputusan tersebut.

- Keputusan Pengelolaan Aset: Jika suatu perusahaan menyadari bahwa aset yang dimiliki lebih besar dari kewajiban dan ekuitasnya, mereka bisa memutuskan untuk melakukan investasi lebih lanjut atau mengoptimalkan penggunaan aset yang ada untuk meningkatkan laba.

Evaluasi kinerja perusahaan

Persamaan dasar akuntansi membantu manajer untuk memantau kinerja keuangan perusahaan secara keseluruhan. Dengan memahami keseimbangan antara aset, kewajiban, dan ekuitas, perusahaan dapat mengevaluasi apakah mereka harus menambah modal, mengurangi utang, atau berinvestasi pada aset yang lebih produktif.

Baca Juga: Berbagai Kegiatan Akuntansi yang Perlu Anda Ketahui

5 Pengaplikasian Persamaan Dasar Akuntansi

Seperti yang telah dijelaskan sebelumnya, persamaan akuntansi merupakan dasar untuk praktik pembukuan entri ganda.

Selain itu, 5 aplikasi utamanya dalam dunia ekonomi dan akuntansi adalah:

1. Laporan keuangan

Persamaan akuntansi berperan dalam pembuatan laporan triwulanan dan tahunan dari bisnis dalam praktik pembukuan.

Ini digunakan dalam buku besar bisnis untuk menyediakan materi yang pada akhirnya membentuk dasar dari laporan keuangan bisnis.

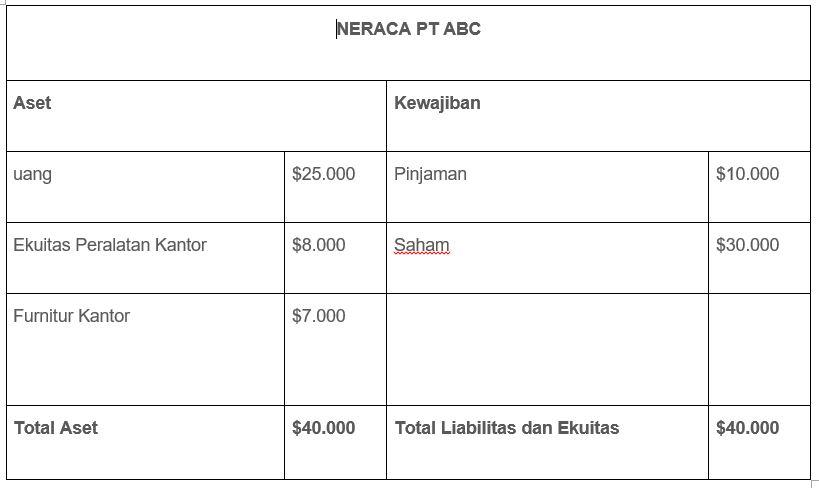

Contoh persamaan dasar akuntansi pada neraca

Neraca adalah salah satu dari laporan keuangan utama, dengan dua lainnya adalah laporan laba rugi dan laporan arus kas.

Laporan ini menawarkan pandangan keseluruhan tentang aset, kewajiban, dan ekuitas perusahaan kapan saja, membantu pemilik dan manajer membuat keputusan mengenai masa depan keuangan perusahaan.

Ini adalah contoh persamaan akuntansi dasar pada neraca:

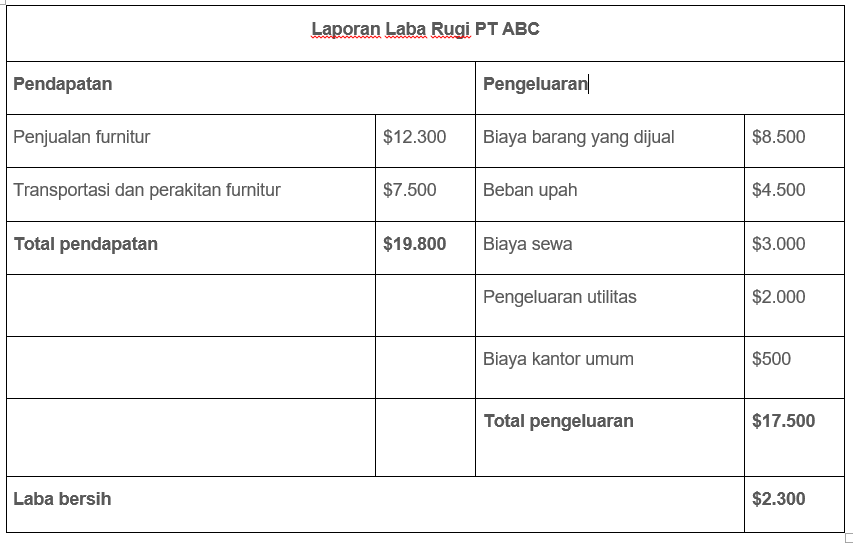

Contoh persamaan dasar akuntansi pada laporan pendapatan

Sebuah laporan pendapatan, juga disebut “laporan laba rugi,” adalah daftar semua akun pendapatan dan pengeluaran dalam perusahaan.

Ini juga menambahkan semua kredit dan debit untuk menentukan pendapatan bersih perusahaan sebelum pajak.

Tujuan dari laporan pendapatan adalah untuk memverifikasi profitabilitas perusahaan kapan saja.

Ini adalah contoh persamaan akuntansi dasar pada laporan pendapatan:

2. Sistem pembukuan entri ganda

Salah satu kegunaan terpenting dari persamaan ini adalah sebagai dasar dari sistem pembukuan berpasangan untuk mencatat debit dan kredit.

Persamaan di sini memastikan bahwa jumlah debit dan kredit selalu sesuai dengan aset perusahaan.

3. Pendapatan dan laba ditahan

Pendapatan dan laba ditahan yang terkait dengan persamaan ini juga merupakan komponen penting dalam menghitung, mengelola, dan menganalisis laporan laba rugi suatu perusahaan.

Dengan pendapatan dan laba ditahan, Anda bisa mengetahui keuntungan dan kerugian perusahaan.

4. Nilai perusahaan

Persamaan dasar akuntansi tidak hanya memberikan prinsip-prinsip untuk membuat neraca, tetapi juga memainkan peran kunci dalam memperkirakan kekayaan bersih suatu perusahaan.

Peran kunci dari persamaan akuntansi menggabungkan perhitungan kepemilikan perusahaan dan hutang perusahaan yang memungkinkan pemilik perusahaan mengetahui nilai total aset perusahaan.

5. Investasi

Karena persamaan dasar akuntansi sangat penting dalam mengetahui kekayaan bersih suatu perusahaan, persamaan ini juga berguna bagi investor yang ingin mengukur kepemilikan dan utang perusahaan pada waktu tertentu.

Ini menawarkan informasi penting kepada bank, kreditur, atau investor yang sedang memeriksa aplikasi pinjaman atau berpikir untuk berinvestasi di perusahaan.

Baca juga: Kerangka Konseptual Akuntansi: Arti dan Pembahasan Lengkapnya

Format Tabel Persamaan Dasar Akuntansi

Tabel lengkap persamaan dasar akuntansi beserta kolom tanggal dan keterangan dapat disajikan sebagai berikut:

| Tanggal | Keterangan | Aktiva | Kewajiban | Ekuitas |

|---|---|---|---|---|

Keterangan pada kolom tersebut dapat diisi dengan deskripsi transaksi keuangan yang terjadi di perusahaan pada tanggal tertentu.

Contohnya seperti berikut:

| Tanggal | Keterangan | Aktiva | Kewajiban | Ekuitas |

|---|---|---|---|---|

| 1 Jan | Perusahaan membeli persediaan | Persediaan 10.000.000 | Hutang Dagang 10.000.000 | |

| 5 Jan | Perusahaan menjual produk | Kas 12.000.000 | Modal 12.000.000 | |

| 10 Jan | Perusahaan membayar hutang | Kas (5.000.000) | Hutang Dagang (5.000.000) | |

| 15 Jan | Perusahaan membeli peralatan baru | Peralatan 20.000.000 | Modal 20.000.000 | |

| 31 Jan | Perusahaan menghasilkan laba | Pendapatan 30.000.000 | Laba 30.000.000 | |

| dan membagikan dividen sebesar 20% | Kas (6.000.000) | Dividen (6.000.000) |

Dalam contoh di atas, kolom tanggal digunakan untuk mencatat tanggal terjadinya transaksi keuangan, sedangkan kolom keterangan digunakan untuk menjelaskan secara singkat tentang transaksi tersebut.

Kolom Aktiva mencatat nilai semua aset yang dimiliki oleh perusahaan, kolom Kewajiban mencatat semua hutang yang harus dibayar oleh perusahaan, dan kolom Ekuitas mencatat semua modal dan laba yang dimiliki oleh perusahaan.

Setiap kali terjadi transaksi keuangan, nilai Aktiva, Kewajiban, dan Ekuitas akan berubah sesuai dengan jenis transaksi tersebut.

Dalam persamaan dasar akuntansi, nilai Aktiva harus selalu sama dengan nilai Kewajiban dan Ekuitas agar persamaan seimbang.

Baca Juga: Mengetahui Dasar Akuntansi: Rumus, Siklus dan Prinsipnya

Contoh Kasus Persamaan Dasar Akuntansi dalam Bisnis

Untuk memahami bagaimana persamaan akuntansi bekerja, tinjau contoh berikut:

Contoh 1

Anda baru saja memulai bisnis software setelah setahun menabung 100 juta untuk berkontribusi pada perusahaan baru Anda.

100 juta tersebut sekarang menjadi ekuitas Anda dalam bisnis, jadi Anda juga perlu meningkatkan aset Anda.

Persamaannya terlihat seperti ini:

100.000.000 (Aset) = 0 (Kewajiban) + 100.000.000 (Ekuitas)

Contoh 2

Sekarang setelah Anda memulai perusahaan Anda, Anda perlu membeli dua komputer dan peralatan lainnya.

Jadi, Anda memutuskan untuk membeli peralatan senilai 20 juta dengan kartu kredit perusahaan. Pembelian kartu kredit senilai 20 juta itu merupakan liabilitas (alias utang) dan aset.

Aset dan liabilitas meningkat sebesar 20 juta, sehingga persamaannya terlihat seperti ini:

20.000.000 (Aset) = 20.000.000 (Kewajiban) + 0 (Ekuitas)

Contoh 3

Bisnis Anda tumbuh, dan Anda sekarang memiliki pelanggan. Pelanggan memutuskan untuk membeli perangkat lunak Anda untuk komputer bisnis mereka sendiri.

Harga perangkat lunak Anda adalah 1 juta per unduhan program, dan pelanggan membutuhkan program untuk 50 komputer, dengan total 50 juta.

Dari transaksi ini, Anda mendapatkan aset dan ekuitas. Persamaan akuntansi Anda terlihat seperti ini:

50.000.000 (Aset) = 0 (Kewajiban) + 50.000.000 (Ekuitas)

Contoh neraca

Catat setiap transaksi di atas pada neraca Anda. Sekali lagi, aset Anda harus sama dengan kewajiban ditambah ekuitas.

Jadi, mari tambahkan ketiga contoh tersebut ke dalam satu rumus. Tambahkan ekuitas awal 100 juta dari contoh pertama ke ekuitas penjualan 50 juta pada contoh ketiga.

Total ekuitas Anda adalah 150 juta. Tambahkan total ekuitas ke kewajiban 20 juta dari contoh dua. Total aset Anda sekarang sama dengan 170 juta.

Persamaan akuntansi lengkapnya adalah:

170.000.000 (Aset) = 20.000.000 (Kewajiban) + 150.000.000 (Ekuitas)

Baca juga: Pahami 5 Penggolongan Akun dalam Akuntansi Berikut Ini

FAQ

Apa itu persamaan akuntansi dan contohnya?

Persamaan akuntansi adalah dasar dari sistem pencatatan keuangan yang digunakan oleh perusahaan untuk mencatat dan melaporkan informasi keuangan.

Persamaan ini menyatakan bahwa nilai total aset suatu perusahaan selalu sama dengan jumlah total kewajiban dan ekuitasnya.

Apa rumus persamaan dasar akuntansi?

Rumus persamaan akuntansi adalah:

Aktiva = Kewajiban + Ekuitas

Mengapa persamaan dasar akuntansi penting?

Persamaan dasar akuntansi menjelaskan hubungan antara 3 komponen dalam neraca: aset, kewajiban, dan ekuitas.

Ekuitas perusahaan akan meningkat jika asetnya juga meningkat, dan sebaliknya. Menambahkan kewajiban akan mengurangi ekuitas, sementara mengurangi kewajiban seperti membayar utang akan meningkatkan ekuitas.

Konsep dasar ini sangatlah penting dalam akuntansi modern.

Apa peran persamaan akuntansi dalam menganalisis transaksi bisnis?

Persamaan akuntansi menjelaskan keseimbangan antara aset dengan kewajiban dan ekuitas, sehingga analisis transaksi bisnis dapat dilihat pada bagaimana setiap transaksi mengubah posisi keuangan perusahaan.

Apa yang dimaksud dengan pengaruh persamaan dasar akuntansi?

Pengaruh persamaan dasar akuntansi adalah konsep bahwa setiap transaksi keuangan yang terjadi dalam perusahaan akan mempengaruhi nilai Aktiva, Kewajiban, dan Ekuitas, yang merupakan komponen dari persamaan dasar akuntansi.

Pengaruh persamaan dasar akuntansi sangat penting dalam pencatatan transaksi keuangan dan pembuatan laporan keuangan perusahaan.

Dengan mengikuti prinsip dasar akuntansi ini, perusahaan dapat memastikan bahwa pencatatan transaksi keuangan dilakukan dengan benar dan laporan keuangan yang dihasilkan dapat memberikan informasi yang akurat mengenai kinerja keuangan perusahaan.

Apa peran persamaan akuntansi dalam menganalisis transaksi bisnis?

Persamaan akuntansi menjelaskan keseimbangan antara aset dengan kewajiban dan ekuitas, sehingga analisis transaksi bisnis dapat dilihat bagaimana setiap transaksi mengubah posisi keuangan perusahaan.

Apakah persamaan dasar akuntansi berlaku untuk semua jenis perusahaan?

Ya, persamaan dasar akuntansi berlaku untuk semua jenis perusahaan tanpa terkecuali. Persamaan ini merupakan prinsip dasar akuntansi yang menjaga keseimbangan keuangan pada setiap transaksi.

Apa software yang bisa membantu penerapan persamaan dasar akuntansi?

Persamaan dasar akuntansi dapat diterapkan dengan lebih mudah melalui software akuntansi modern yang otomatis menjaga keseimbangan aset, kewajiban, dan ekuitas pada setiap transaksi, seperti Kledo.

Baca Juga:

Kesimpulan

Sekarang, pada catatan penutup, jelas bahwa dasar akuntansi yang paling fundamental atau persamaan yang efektif dalam mewakili hubungan antara-

- Aset

- Kewajiban

- Ekuitas pemilik

Hal yang paling penting untuk diketahui tentang persamaan dasar akuntansi adalah kemampuannya untuk menjadi dasar bagi sistem pembukuan berpasangan.

Kami harap Anda telah memahami konsepnya dengan jelas, namun jika Anda masih kesulitan untuk mengadaptasikan hal ini dalam bisnis, Anda bisa menggunakan software akuntansi seperti Kledo untuk kemudahan menyeluruh proses pembukuan dalam bisnis.

Kledo adalah software akuntansi berbasis cloud buatan Indonesia yang sudah digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis di Indonesia.

Anda juga bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melaluii tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026