Dalam dunia bisnis, laporan keuangan perusahaan manufaktur merupakan salah satu hal yang sangat penting untuk dipahami.

Laporan keuangan perusahaan ini memberikan informasi tentang kesehatan keuangan perusahaan dan bagaimana kinerja keuangan perusahaan tersebut dari waktu ke waktu.

Dalam artikel ini, Kledo akan membahas pentingnya laporan keuangan manufaktur, termasuk bagaimana data ini dapat membantu Anda dalam membuat keputusan bisnis yang lebih baik.

Kledo juga akan membagikan jenis dan contoh laporan keuangan, mulai dari neraca, laporan laba rugi, hingga laporan arus kas. Selain itu, Kledo juga akan membahas tips dan trik untuk memperoleh pemahaman yang lebih baik tentang laporan keuangan perusahaan manufaktur.

Pengertian Laporan Keuangan Perusahaan Manufaktur Adalah:

Laporan keuangan perusahaan manufaktur adalah dokumen resmi yang berisi informasi terkait kinerja keuangan suatu perusahaan manufaktur dalam periode tertentu.

Laporan keuangan ini meliputi neraca, laporan laba rugi, laporan arus kas, serta catatan atas laporan keuangan yang terkait.

Tujuan dari laporan keuangan manufaktur adalah untuk memberikan gambaran mengenai situasi keuangan perusahaan, termasuk aset, kewajiban, ekuitas, pendapatan, biaya, dan arus kas yang terkait dengan operasi perusahaan manufaktur.

Laporan keuangan perusahaan manufaktur digunakan sebagai alat untuk mengambil keputusan bisnis yang lebih baik, baik oleh manajemen perusahaan itu sendiri, investor, kreditur, dan pihak-pihak lain yang berkepentingan dengan perusahaan.

Baca juga: Kesalahan dalam Proses Rekonsiliasi Bank dan Solusinya

Mengapa Laporan Keuangan Perusahaan Manufaktur Penting?

Laporan keuangan perusahaan manufaktur penting karena memberikan informasi tentang kinerja keuangan perusahaan.

Laporan keuangan ini berisi informasi tentang pendapatan, biaya, laba, aset, kewajiban, dan ekuitas perusahaan selama periode waktu tertentu.

Berikut adalah beberapa alasan mengapa laporan keuangan perusahaan manufaktur penting:

Mengukur kinerja keuangan perusahaan

Laporan keuangan memungkinkan kita untuk memahami bagaimana perusahaan melakukan kinerjanya secara finansial.

Dalam laporan keuangan, kita dapat melihat berapa banyak uang yang dihasilkan oleh perusahaan, berapa biaya yang dikeluarkan untuk menghasilkan produk, berapa laba yang dihasilkan, dan bagaimana perusahaan mengelola aset dan kewajibannya.

Membandingkan kinerja perusahaan

Laporan keuangan juga memungkinkan kita untuk membandingkan kinerja keuangan perusahaan dengan pesaingnya.

Dengan membandingkan kinerja keuangan, kita dapat memahami kekuatan dan kelemahan perusahaan dan memperoleh wawasan tentang bagaimana perusahaan dapat meningkatkan kinerjanya di masa depan.

Mengambil keputusan investasi

Laporan keuangan memberikan informasi yang penting bagi investor yang berencana untuk membeli saham perusahaan.

Investor dapat menggunakan informasi dari laporan keuangan untuk memahami kinerja keuangan perusahaan, risiko investasi, dan potensi keuntungan.

Baca juga: Akun Riil: Pengertian Lengkap dan Perbedaannya dengan Akun Nominal

Laporan keuangan juga penting untuk memenuhi persyaratan peraturan.

Perusahaan manufaktur yang terdaftar di bursa saham atau memiliki hutang pada bank atau kreditur lainnya harus menyajikan laporan keuangan secara teratur. Laporan keuangan ini harus memenuhi standar akuntansi yang berlaku dan diuji oleh auditor independen.

Dengan demikian, laporan keuangan perusahaan sangat penting karena memberikan informasi tentang kinerja keuangan perusahaan, membandingkan kinerja perusahaan, mengambil keputusan investasi, dan memenuhi persyaratan peraturan.

Baca juga: Cara Menghitung Saldo Piutang dan Contoh Kasusnya

Siapa Saja Pengguna Laporan Keuangan Perusahaan Manufaktur?

Ada beberapa pengguna laporan keuangan manufaktur, di antaranya:

Manajemen perusahaan

Manajemen perusahaan adalah pengguna utama laporan keuangan. Laporan keuangan memberikan informasi penting tentang kinerja keuangan perusahaan yang memungkinkan manajemen untuk mengambil keputusan tentang operasi bisnis, rencana strategis, pengelolaan kas, investasi, dan kebijakan lainnya.

Investor

Investor termasuk di antara pengguna utama laporan keuangan manufaktur. Investor menggunakan laporan keuangan untuk mengevaluasi kinerja keuangan perusahaan dan mengambil keputusan investasi.

Informasi dalam laporan keuangan membantu investor memahami risiko investasi, potensi keuntungan, dan kesehatan keuangan perusahaan.

Kreditur

Kreditur, seperti bank dan pemberi pinjaman, menggunakan laporan keuangan untuk mengevaluasi kemampuan perusahaan untuk membayar utang mereka.

Laporan keuangan memberikan informasi tentang kewajiban perusahaan, aset, dan arus kas yang membantu kreditor mengevaluasi risiko kredit dan menentukan suku bunga dan syarat kredit.

Pemerintah

Pemerintah menggunakan laporan keuangan untuk mengawasi perusahaan manufaktur dan memastikan kepatuhan perusahaan terhadap peraturan dan persyaratan hukum dan pajak.

Laporan keuangan juga membantu pemerintah mengumpulkan pajak yang tepat dari bisnis manufaktur.

Baca juga: Manajemen Keuangan: Pembahasan Lengkap dan Mendalam

Karyawan

Karyawan dapat menggunakan laporan keuangan untuk memahami kondisi keuangan perusahaan dan kinerja keuangannya.

Informasi ini membantu karyawan memahami posisi perusahaan, memahami dampak dari kebijakan perusahaan, dan menilai keamanan pekerjaan mereka.

Masyarakat dan publik

Masyarakat dan publik juga dapat menggunakan laporan keuangan untuk memahami kinerja keuangan bisnis manufaktur.

Informasi dalam laporan keuangan dapat membantu masyarakat menilai dampak sosial dan lingkungan dari operasi perusahaan, kebijakan bisnis, dan kontribusi perusahaan terhadap perekonomian dan masyarakat.

Baca juga: Akun Nominal dan Akun Riil: Pengertian, Perbedaan, dan Contohnya

Jenis dan Contoh Laporan Keuangan Perusahaan Manufaktur

1. Laporan harga pokok produksi

Laporan harga pokok produksi (HPP) merupakan laporan keuangan yang dibuat oleh perusahaan manufaktur untuk menghitung biaya yang dikeluarkan dalam proses produksi barang.

Laporan ini penting untuk membantu perusahaan menghitung harga pokok produksi dan menentukan harga jual yang tepat untuk produk yang dihasilkan.

Komponen utama dari laporan harga pokok produksi adalah:

- Bahan Baku: Biaya untuk membeli bahan baku yang diperlukan dalam proses produksi, termasuk biaya pengiriman dan biaya lainnya yang terkait dengan bahan baku.

- Tenaga Kerja Langsung: Biaya untuk membayar tenaga kerja langsung yang terlibat dalam proses produksi. Tenaga kerja langsung adalah tenaga kerja yang secara langsung terlibat dalam pembuatan produk.

- Biaya Overhead Pabrik Langsung (BOPL): Biaya untuk mengoperasikan pabrik, seperti biaya listrik, biaya pemeliharaan mesin, biaya bahan bakar, dan biaya pemeliharaan bangunan.

- Persediaan Awal dan Akhir: Biaya untuk menjaga persediaan bahan baku, persediaan produk dalam proses, dan persediaan barang jadi.

Dari komponen-komponen di atas, Harga Pokok Produksi dapat dihitung dengan rumus:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik Langsung – Persediaan Awal + Persediaan Akhir

berikut ini adalah contoh format tabel laporan harga pokok produksi perusahaan manufaktur:

| Awal Periode | ||

| Persediaan bahan baku | xxx | |

| Pembelian bahan baku | xxx | |

| Persediaan akhir bahan baku | xxx | |

| Biaya tenaga kerja | xxx | |

| Biaya overhead pabrik | xxx | |

| Biaya variabel | xxx | |

| Biaya tetap | xxx+ | |

| Total Akhir Periode | xxx | |

| Persediaan bahan baku | xxx | |

| Persediaan produk dalam | xxx | |

| Persediaan dalam proses | xxx | |

| Persediaan barang jadi | xxx | xxx+ |

| Harga Pokok Produksi | xxx |

Laporan harga pokok produksi membantu perusahaan untuk mengukur biaya produksi per unit produk.

Dengan mengetahui biaya produksi yang sebenarnya, perusahaan dapat mengambil keputusan yang tepat dalam menentukan harga jual produk, mengelola persediaan, dan meningkatkan efisiensi proses produksi.

Baca juga: Laporan Biaya Produksi: Pengertian, Cara Hitung, dan Contohnya

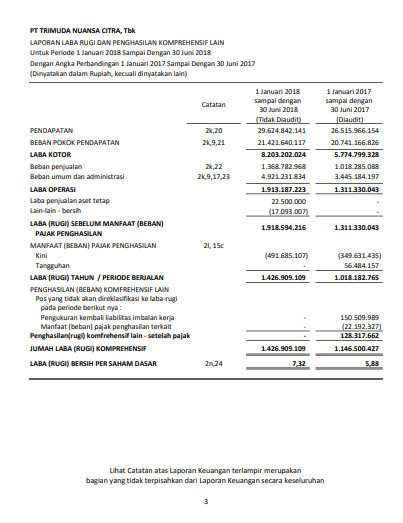

2. Laporan laba rugi perusahaan manufaktur

Laporan laba rugi (income statement) merupakan laporan keuangan yang menunjukkan kinerja keuangan perusahaan selama periode waktu tertentu, biasanya satu tahun atau satu kuartal.

Laporan ini menyajikan pendapatan, biaya, dan laba atau rugi yang dihasilkan oleh perusahaan dalam periode tersebut.

Berikut adalah contoh format tabel laporan laba rugi perusahaan manufaktur:

| Tahun Berjalan | Tahun Sebelumnya | |

|---|---|---|

| Pendapatan | ||

| Harga Pokok Penjualan | ||

| Gross Profit | ||

| Biaya Operasional | ||

| Operating Income | ||

| Non-Operating Items | ||

| Income Before Taxes | ||

| Taxes | ||

| Net Income |

Komponen utama dari laporan laba rugi perusahaan manufaktur adalah:

- Pendapatan (Revenue): Jumlah uang yang diterima oleh perusahaan dari penjualan produk dan jasa yang dihasilkan oleh perusahaan.

- Harga Pokok Penjualan (Cost of Goods Sold/COGS): Biaya produksi barang yang dijual selama periode waktu tertentu. COGS termasuk biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik langsung, dan biaya lainnya yang terkait dengan produksi barang yang dijual.

- Gross Profit: Selisih antara pendapatan dan Harga Pokok Penjualan. Ini menunjukkan berapa banyak keuntungan yang dihasilkan perusahaan setelah mengeluarkan biaya untuk memproduksi barang yang dijual.

- Biaya Operasional (Operating Expenses): Biaya yang dikeluarkan untuk mengoperasikan perusahaan selama periode waktu tertentu. Biaya operasional mencakup biaya administrasi, biaya penjualan, biaya pemasaran, biaya riset dan pengembangan, dan biaya lainnya yang terkait dengan operasi perusahaan.

- Operating Income: Selisih antara Gross Profit dan Biaya Operasional. Ini menunjukkan laba atau rugi dari operasi perusahaan.

- Non-Operating Items: Pendapatan atau biaya yang tidak terkait dengan operasi perusahaan, seperti pendapatan dari investasi, biaya bunga, atau kerugian dari penjualan aset.

- Income Before Taxes: Selisih antara Operating Income dan Non-Operating Items. Ini menunjukkan laba atau rugi perusahaan sebelum dikenakan pajak.

- Taxes: Jumlah pajak yang harus dibayarkan oleh perusahaan atas laba yang dihasilkan.

- Net Income: Selisih antara Income Before Taxes dan Taxes. Ini menunjukkan laba bersih yang dihasilkan oleh perusahaan selama periode waktu tertentu.

Baca juga: Laporan Laba Rugi: Pengertian, Template, Jenis, Fungsi, dan Contohnya

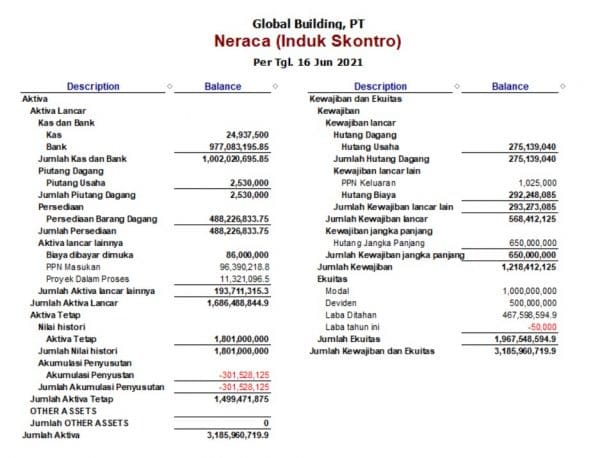

3. Laporan Neraca

Laporan neraca (balance sheet) adalah salah satu laporan keuangan perusahaan yang menunjukkan posisi keuangan suatu perusahaan pada suatu saat tertentu.

Laporan neraca perusahaan manufaktur menunjukkan nilai aset, kewajiban, dan ekuitas pemilik perusahaan pada akhir periode akuntansi. Laporan neraca biasanya disusun pada akhir periode akuntansi, seperti akhir tahun buku.

Komponen-komponen laporan neraca perusahaan manufaktur antara lain:

Aset

Aset menunjukkan nilai sumber daya ekonomi yang dimiliki perusahaan manufaktur dan dapat memberikan manfaat ekonomi di masa depan.

Aset dapat dibagi menjadi dua kategori, yaitu aset lancar dan aset tetap. Aset lancar mencakup kas, piutang usaha, persediaan, dan aset lainnya yang dapat diubah menjadi uang dalam jangka waktu kurang dari satu tahun.

Sementara aset tetap mencakup tanah, bangunan, mesin, kendaraan, dan aset lainnya yang dimiliki perusahaan dalam jangka waktu lebih dari satu tahun.

Kewajiban

Kewajiban menunjukkan hutang perusahaan manufaktur yang harus dibayar dalam jangka waktu tertentu, misalnya dalam satu tahun atau lebih dari satu tahun.

Kewajiban dapat dibagi menjadi dua kategori, yaitu kewajiban lancar dan kewajiban jangka panjang. Kewajiban lancar mencakup hutang usaha, hutang pajak, dan kewajiban lainnya yang harus dibayar dalam jangka waktu kurang dari satu tahun.

Sementara kewajiban jangka panjang mencakup hutang bank, utang obligasi, dan kewajiban lainnya yang harus dibayar dalam jangka waktu lebih dari satu tahun.

Ekuitas pemilik

Menunjukkan jumlah dana yang disetor oleh pemilik perusahaan dan laba yang dihasilkan perusahaan manufaktur. Ekuitas pemilik dapat dibagi menjadi dua kategori, yaitu modal saham dan laba ditahan.

Modal saham mencakup dana yang disetor oleh pemilik perusahaan sebagai modal awal. Sementara laba ditahan mencakup keuntungan perusahaan manufaktur yang tidak dibagikan sebagai dividen kepada pemegang saham.

Baca juga: Administrasi Keuangan: Pengertian, Tujuan, dan Tugasnya

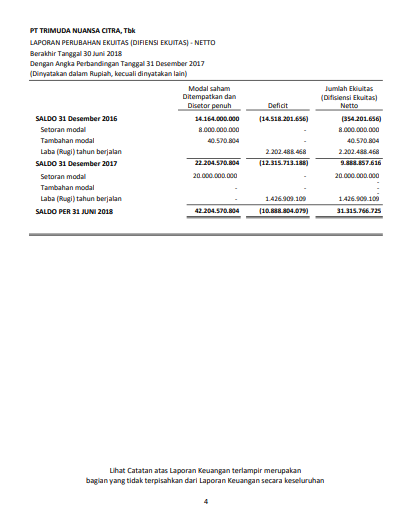

4. Laporan perubahan ekuitas perusahaan manufaktur

Laporan perubahan ekuitas modal perusahaan manufaktur adalah laporan keuangan yang menjelaskan perubahan modal selama periode tertentu, yang dihasilkan dari aktivitas bisnis perusahaan.

Laporan ini menggambarkan perubahan ekuitas modal perusahaan dari awal periode laporan hingga akhir periode laporan.

Komponen-komponen yang termasuk dalam laporan perubahan ekuitas modal perusahaan manufaktur meliputi:

Modal saham

Modal saham merupakan jumlah uang atau aset yang ditanamkan oleh pemilik perusahaan ke dalam perusahaan. Modal saham terdiri dari saham biasa, saham preferen, serta nilai nominal dari saham yang telah diterbitkan.

Laba ditahan

Laba ditahan merupakan bagian dari laba perusahaan yang tidak dibagikan sebagai dividen kepada pemilik saham. Laba ditahan biasanya digunakan untuk kepentingan perusahaan, seperti investasi, ekspansi bisnis, dan lain-lain.

Selisih kurs

Selisih kurs merupakan selisih antara kurs awal dan kurs akhir mata uang asing yang digunakan dalam laporan keuangan.

Cadangan

Cadangan merupakan bagian dari laba perusahaan yang ditahan sebagai cadangan untuk membiayai kebutuhan masa depan perusahaan, seperti investasi atau ekspansi bisnis.

Laba/rugi

Laba/rugi merupakan selisih antara pendapatan dan beban perusahaan selama periode tertentu.

Dalam laporan perubahan ekuitas modal perusahaan manufaktur, setiap komponen tersebut ditampilkan secara terpisah, dengan rincian perubahan yang terjadi selama periode tertentu.

Laporan ini sangat penting karena dapat memberikan gambaran tentang bagaimana perusahaan menggunakan dana yang dimilikinya dan menghasilkan keuntungan selama periode tertentu.

Baca juga: Laporan Perubahan Modal: Pengertian, Fungsi, Komponen, Contoh dan Cara Membuatnya

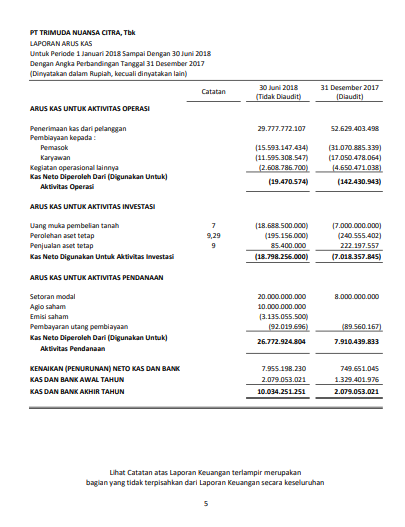

5. Laporan arus kas

Laporan arus kas adalah laporan keuangan yang memperlihatkan jumlah uang yang masuk dan keluar dari perusahaan selama periode tertentu.

Laporan ini memberikan informasi tentang sumber dan penggunaan kas, serta memungkinkan pengguna laporan untuk mengetahui arus kas bersih perusahaan.

Berikut adalah komponen-komponen dari laporan arus kas:

Arus kas dari aktivitas operasi

Arus kas dari aktivitas operasi adalah arus kas yang dihasilkan dari kegiatan operasional perusahaan, seperti penjualan barang, pembayaran tagihan, pembelian bahan baku, dan pembayaran gaji karyawan.

Jika arus kas dari aktivitas operasi bersifat positif, artinya perusahaan mampu menghasilkan kas dari operasi bisnisnya. Namun, jika arus kas dari aktivitas operasi bersifat negatif, artinya perusahaan mengalami kekurangan kas untuk membiayai operasi bisnisnya.

Arus kas dari aktivitas investasi

Arus kas dari aktivitas investasi adalah arus kas yang dihasilkan dari aktivitas investasi perusahaan, seperti pembelian dan penjualan aset tetap, investasi dalam proyek baru, dan penjualan investasi jangka pendek.

Jika arus kas dari aktivitas investasi bersifat positif, artinya perusahaan menerima kas dari investasi yang dilakukan. Namun, jika arus kas dari aktivitas investasi bersifat negatif, artinya perusahaan menggunakan kas untuk melakukan investasi.

Arus kas dari aktivitas pendanaan

Arus kas dari aktivitas pendanaan adalah arus kas yang dihasilkan dari aktivitas pendanaan perusahaan, seperti penerbitan saham, pinjaman bank, dan pembayaran dividen.

Jika arus kas dari aktivitas pendanaan bersifat positif, artinya perusahaan menerima kas dari pendanaan. Namun, jika arus kas dari aktivitas pendanaan bersifat negatif, artinya perusahaan menggunakan kas untuk membiayai kegiatan pendanaannya.

Laporan arus kas sangat penting karena dapat memberikan informasi tentang kemampuan perusahaan untuk menghasilkan kas, serta bagaimana perusahaan menggunakan kas yang dimilikinya

Dengan memeriksa laporan arus kas, pengguna laporan keuangan dapat menilai apakah perusahaan mampu memenuhi kewajiban keuangan yang ada atau tidak, dan juga dapat membantu pengambilan keputusan investasi yang tepat.

Baca juga: Laporan Arus Kas: Pengertian Lengkap dan Cara Membuatnya

6. Catatan atas laporan keuangan perusahaan manufaktur

Catatan atas laporan keuangan perusahaan manufaktur adalah informasi tambahan atau penjelasan yang diberikan oleh manajemen atau auditor pada laporan keuangan.

Tujuannya adalah untuk memberikan penjelasan atau informasi yang lebih rinci mengenai pos-pos tertentu dalam laporan keuangan, atau tentang keadaan keuangan dan operasional perusahaan.

Beberapa komponen dari catatan atas laporan keuangan perusahaan manufaktur antara lain:

Kebijakan akuntansi

Kebijakan akuntansi menjelaskan metode dan prinsip akuntansi yang digunakan oleh perusahaan. Hal ini penting karena metode yang digunakan oleh perusahaan dapat mempengaruhi besarnya laba atau rugi yang dilaporkan, serta posisi keuangan perusahaan.

Peristiwa setelah tanggal neraca

Peristiwa setelah tanggal neraca adalah peristiwa yang terjadi setelah tanggal neraca tetapi sebelum laporan keuangan disajikan.

Informasi tentang peristiwa ini harus dilaporkan pada catatan atas laporan keuangan karena dapat mempengaruhi posisi keuangan dan kinerja perusahaan.

Penjelasan atas aset tetap

Catatan atas laporan keuangan perusahaan manufaktur juga dapat memberikan informasi tentang aset tetap seperti tanah, bangunan, mesin, dan perlengkapan. Informasi ini dapat mencakup besarnya biaya akuisisi, akumulasi penyusutan, dan nilai tercatat.

Kewajiban dan liabilitas

Catatan atas laporan keuangan perusahaan manufaktur juga dapat menjelaskan kewajiban dan liabilitas yang dimiliki oleh perusahaan, seperti hutang bank, hutang dagang, dan gaji karyawan yang masih belum dibayarkan.

Komitmen dan kontinjensi

Informasi tentang komitmen dan kontinjensi juga dapat dilaporkan pada catatan atas laporan keuangan.

Contohnya, perusahaan yang memiliki kontrak jangka panjang dengan pihak ketiga atau sedang menghadapi sengketa hukum yang dapat berdampak pada keadaan keuangan perusahaan.

Penjelasan atas laporan laba rugi

Catatan atas laporan keuangan perusahaan manufaktur juga dapat memberikan penjelasan tentang pos-pos dalam laporan laba rugi, seperti pendapatan, beban, dan laba bersih.

Informasi ini dapat membantu pembaca laporan keuangan untuk lebih memahami kinerja perusahaan dalam periode yang bersangkutan.

Catatan atas laporan keuangan perusahaan manufaktur dapat sangat penting dalam membantu pembaca laporan keuangan untuk memahami kondisi keuangan perusahaan dengan lebih mendalam.

Oleh karena itu, catatan atas laporan keuangan perusahaan manufaktur harus disajikan dengan jelas dan lengkap.

Baca juga: Apa Itu Catatan Atas Laporan Keuangan? Ini Pembahasan Lengkapnya

Bagaimana Cara Menyusun Laporan Keuangan Perusahaan Manufaktur?

menyusun laporan keuangan perusahaan manufaktur tidaklah mudah dan memerlukan perhatian yang baik. Berikut adalah beberapa tips yang dapat membantu Anda dalam menyusun laporan keuangan perusahaan manufaktur:

Buatlah rencana dan jadwal

Buatlah rencana dan jadwal untuk memastikan bahwa semua informasi yang diperlukan tercakup dalam laporan keuangan. Hal ini juga dapat membantu memastikan bahwa laporan keuangan selesai tepat waktu.

Tentukan format laporan keuangan

Tentukan format laporan keuangan yang sesuai dengan perusahaan manufaktur Anda. Pilihlah format yang memberikan informasi yang terperinci dan mudah dipahami oleh pembaca laporan keuangan.

Baca juga: Memahami Biaya Pengiriman dalam Akuntansi dan Jurnalnya

Gunakan catatan keuangan yang akurat

Pastikan bahwa catatan keuangan perusahaan Anda akurat dan terorganisir dengan baik. Hal ini dapat membantu memastikan bahwa semua transaksi dicatat dengan benar dan lengkap.

Baca juga: Apa itu Laporan Posisi Keuangan? Berikut Pembahasan Lengkapnya

Jangan lupakan aspek pajak

Pastikan bahwa laporan keuangan perusahaan manufaktur Anda mempertimbangkan aspek pajak. Hal ini termasuk pajak penghasilan, pajak penjualan, dan pajak lainnya yang mungkin berlaku untuk perusahaan Anda.

Pertimbangkan kebijakan akuntansi

Pastikan bahwa laporan keuangan perusahaan manufaktur Anda mengikuti kebijakan akuntansi yang diterapkan secara konsisten. Kebijakan akuntansi termasuk metode pengakuan pendapatan dan biaya, amortisasi aset tetap, dan nilai wajar.

Baca juga: Balanced Scorecard: Pengertian Lengkap dan Cara Membuatnya

Review dan validasi

Jangan lupa untuk mereview dan memvalidasi laporan keuangan perusahaan manufaktur Anda sebelum diserahkan kepada pihak-pihak yang berwenang.

Hal ini dapat membantu memastikan bahwa laporan keuangan yang dihasilkan akurat, dapat dipercaya, dan sesuai dengan standar akuntansi yang berlaku.

Baca juga: 12 Tips Pembukuan UMKM yang Mudah Dilakukan

Gunakan software akuntansi seperti Kledo

Gunakan software akuntansi yang tepat dan sesuai dengan kebutuhan perusahaan manufaktur Anda, seperti Kledo. Kledo dirancang untuk berbagai jenis dan skala bisnis, termasuk industri manufaktur.

Kledo dapat membantu mengurangi kesalahan manusia dalam pengelolaan catatan keuangan dan juga mempercepat proses penyusunan laporan keuangan.

Dengan menggunakan Kledo, Anda hanya perlu memasukkan transaksi ke dalam fitur, kemudian sistem akan memprosesnya secara otomatis dan mengubahnya menjadi laporan keuangan yang akurat.

Untuk mengetahui lebih jauh apa manfaat menggunakan Kledo dalam bisnis manufaktur, Anda bisa mengunjungi halaman ini.

Tunggu apalagi? Anda juga bisa lho mencoba Kledo gratis selama 14 hari atau selamanya melalui tautan ini.

- Quality Control dan Perannya dalam Menjaga Standar Bisnis - 27 Februari 2026

- Continuous Improvement: Prinsip, Metode, dan Cara Menerapkannya dalam Bisnis - 26 Februari 2026

- Akuntansi Organisasi Nirlaba: Karakteristik dan Cara Penerapannya - 26 Februari 2026