Laporan laba rugi merupakan salah satu komponen utama dalam laporan keuangan yang berfungsi untuk menyampaikan informasi keuangan perusahaan kepada pihak eksternal.

Fungsi utama laporan ini adalah memberikan gambaran menyeluruh tentang kinerja keuangan bisnis, sehingga menjadi acuan penting dalam pengambilan keputusan.

Dibandingkan jenis laporan lainnya seperti neraca atau laporan arus kas, laporan laba rugi sering kali dianggap sebagai alat paling krusial dalam mengevaluasi performa dan keberhasilan suatu bisnis.

Bagi pemilik usaha yang masih mencatat transaksi secara manual, memahami definisi serta cara menyusun laporan laba rugi dengan tepat sangat penting agar data keuangan yang dihasilkan mencerminkan kondisi bisnis yang sebenarnya.

Apa itu Laporan Laba Rugi?

Laporan laba rugi (L/R) adalah laporan keuangan yang menunjukkan pendapatan dan pengeluaran perusahaan.

Laporan laba rugi juga dikenal sebagai income statement, laporan operasi, laporan hasil keuangan, atau laporan pendapatan.

Laporan ini juga menunjukkan apakah perusahaan menghasilkan untung atau rugi untuk periode tertentu. Selain itu, bersama dengan neraca dan laporan arus kas, laporan laba rugi membantu Anda memahami kesehatan keuangan bisnis Anda.

Baca juga: Ikhtisar Laba Rugi: Pengertian Lengkap dan Cara Penjurnalannya

Tujuan Bisnis Menyusun Laporan Laba Rugi

Setiap bisnis tentu memiliki alasan strategis dalam menyusun laporan laba rugi, terutama untuk memastikan pengelolaan keuangan berjalan secara terukur dan terstruktur.

Tujuan utama dari penyusunan laporan ini adalah untuk mengetahui apakah kegiatan operasional perusahaan selama periode tertentu menghasilkan keuntungan atau justru mengalami kerugian.

Selain itu, laporan ini juga disusun sebagai bentuk dokumentasi keuangan yang sistematis, yang nantinya dapat dijadikan referensi untuk evaluasi kinerja maupun pertimbangan dalam pengambilan keputusan.

Tidak hanya itu, bagi bisnis yang telah memiliki kewajiban hukum atau perjanjian dengan pihak eksternal seperti investor, lembaga keuangan, atau instansi pajak, laba rugi menjadi dokumen formal yang diperlukan sebagai bentuk transparansi dan akuntabilitas.

Secara keseluruhan, penyusunan laba rugi bertujuan untuk memberikan gambaran menyeluruh mengenai kondisi keuangan bisnis, sehingga pemilik usaha dapat menentukan arah kebijakan dan strategi berdasarkan data yang aktual dan relevan.

Baca juga: 5 Rasio Keuangan, Contoh Kasus, dan Cara Menghitungnya

Manfaat Laporan Laba Rugi bagi Bisnis

Laporan ini membantu pemilik bisnis memutuskan apakah mereka dapat menghasilkan laba dengan meningkatkan pendapatan, dengan mengurangi biaya, atau keduanya.

Laporan ini juga menunjukkan efektivitas strategi yang ditetapkan bisnis pada awal periode keuangan. Pemilik bisnis dapat merujuk ke dokumen ini untuk melihat apakah strategi telah membuahkan hasil.

Berdasarkan analisis mereka, mereka dapat menemukan solusi terbaik untuk menghasilkan lebih banyak keuntungan.

Berikut ini adalah beberapa manfaat lainnya dari laporan operasi:

Melacak kinerja bisnis

Sementara laporan keuangan lainnya diterbitkan setiap tahun, laporan laba rugi dihasilkan baik triwulanan atau bulanan. Karena itu, pemilik bisnis dan investor dapat melacak kinerja bisnis dengan cermat dan membuat keputusan yang tepat.

Hal ini juga memungkinkan mereka untuk menemukan dan memperbaiki masalah bisnis kecil sebelum menjadi besar dan mahal.

Baca juga: Laporan Perubahan Modal: Pengertian, Fungsi, Komponen, Contoh dan Cara Membuatnya

Menentukan pengeluaran

Laporan ini menyoroti pengeluaran masa depan atau pengeluaran tak terduga yang dikeluarkan oleh perusahaan, dan area mana pun yang melebihi atau di bawah anggaran.

Beban termasuk sewa gedung, gaji dan biaya overhead lainnya. Saat bisnis kecil mulai tumbuh, biayanya mungkin melonjak. Pengeluaran ini meliputi gaji pekerja, membeli persediaan dan mempromosikan bisnis.

Analisis perusahaan secara keseluruhan

Laporan ini memberi investor gambaran umum tentang kemana bisnis berencana untuk berinvestasi.

Bank dan lembaga keuangan lainnya juga dapat menganalisis dokumen ini untuk memutuskan apakah bisnis tersebut layak untuk dipinjamkan.

Baca juga: Mengenal Berbagai Jenis Laporan Laba Rugi dalam Bisnis

Siapa yang Menggunakan Laporan Laba Rugi?

Ada dua kelompok utama orang yang menggunakan laporan keuangan ini: pengguna internal dan eksternal. Berikut adalah siapa saja yang perlu mengetahui laporan ini:

Pengguna Internal

Manajer

Manajer adalah pengguna utama laporan keuangan karena mereka membutuhkan informasi untuk melakukan pekerjaan mereka. Mereka harus membuat keputusan seperti apakah akan menambah utang atau bagaimana mempertahankan arus kas.

Melakukan pengembilan keputusan tersebut membutuhkan pengetahuan rinci tentang keuangan perusahaan.

Pemilik bisnis

Pemilik dapat menggunakan laporan tersebut untuk mengevaluasi apakah investasi mereka aman dan apakah perusahaan memberikan pengembalian uang yang dapat diterima.

Karyawan

Beberapa karyawan, seperti akuntan atau departemen keuangan, adalah pengguna laporan keuangan karena itu adalah bagian dari pekerjaan mereka.

Jika karyawan lain memiliki akses ke informasi, itu dapat membantu mereka menilai apakah perusahaan dalam kondisi baik atau sudah waktunya untuk memperbaiki keadaan.

Karena mereka yang berada di manajemen harus membuat keputusan untuk bisnis, mereka membutuhkan informasi yang berbeda dari pengguna laporan keuangan internal lainnya.

Misalnya, mereka mungkin menginginkan laporan pendapatan untuk setiap lini produk atau toko daripada untuk bisnis secara keseluruhan.

Baca juga: Stakeholder Adalah: Pengertian, Jenis, dan Contohnya

Pengguna Eksternal

Jika seseorang ingin tahu tentang keuangan Anda tetapi bukan bagian dari bisnis Anda, mereka adalah pengguna eksternal laporan keuangan.

Mereka termasuk dalam lebih banyak kategori daripada pengguna internal laporan keuangan:

Pemberi pinjaman

Jika Anda menginginkan uang dari bank, mereka pasti ingin melihat data keuangan Anda terlebih dahulu, dan laporan operasi merupakan laporan keuangan yang pertama merek periksa.

Regulator

Jika Anda adalah perusahaan publik, Anda harus mengirimkan salinan pernyataan Anda kepada otoritas terkait. Di Indonesia Anda harus menyerahkan ke BEJ atau bursa efek

Investor luar

Seperti pemberi pinjaman, pemegang saham, dan pemodal ventura ingin meninjau pernyataan Anda sebelum mereka memberi pendanaan kepada Anda.

Kreditur

Jika Anda berhutang atau Anda lambat membayar tagihan, kreditur pasti ingin memeriksa ulang laporan Anda. Pemasok dapat meninjau kesehatan keuangan Anda sebelum memutuskan untuk memperpanjang kredit.

Komponen dalam Laporan Laba Rugi

Komponen pada laporan L/R bisa saja berbeda tergantung dari jenis bisnisnya.

Untuk mengetahui komponen laba rugi, Anda juga bisa membacanya melalui artikel ini.

Akan tetapi, disini Kledo akan menguraikan secara lengkap semua komponen laba rugi komprehensif yang bisa Anda temukan baik di perusahaan jasa, dagang, maupun manufaktur.

Pendapatan

Pendapatan adalah hasil dari penjualan barang dan/atau jasa. Laporan pendapatan dapat mencantumkan penjualan kotor bersama dengan pengurangan diskon, retur, dan tunjangan.

Jumlah ini dikurangkan dari penjualan kotor untuk menghasilkan total antara yang disebut pendapatan penjualan bersih. Pendapatan dari lini produk yang berbeda dapat dikelompokkan sebagai item baris terpisah.

Beban

Beban merujuk pada istilah umum untuk biaya yang terjadi selama periode tersebut.

Seringkali, beban dikelompokkan ke dalam klasifikasi alami, seperti harga pokok penjualan (HPP) dan penjualan, beban umum dan administrasi.

HPP

Subset dari biaya operasional, HPP atau harga pokok penjualan mewakili biaya langsung untuk membuat atau memperoleh produk yang menghasilkan pendapatan selama periode tersebut.

Perusahaan jasa mungkin hanya menyebut HPP sebagai “biaya penjualan,” karena tidak menjual “barang.”

Baca juga: Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi

Biaya

Mencakup semua biaya operasional non-produksi, termasuk biaya untuk mempromosikan, menjual, dan mengirimkan produk.

Biaya umum dan administrasi mencakup barang-barang seperti sewa, gaji, komisi, biaya iklan dan pemasaran, dan biaya pengiriman.

Laba kotor

Laba kotor dihitung sebagai pendapatan penjualan bersih dikurangi HPP. Hasilnya menjadi metrik utama yang digunakan untuk menilai profitabilitas dan efisiensi bisnis inti perusahaan.

Pendapatan operasional

Pendapatan operasional dihitung dengan mengurangkan semua biaya operasional dari pendapatan penjualan bersih.

Hal ini juga dapat dinyatakan sebagai laba kotor dikurangi dengan biaya operasional di luar HPP, seperti penjualan langsung dan tidak langsung, pemasaran, biaya umum dan administrasi.

Pendapatan operasional juga disebut sebagai pendapatan sebelum bunga dan pajak atau earnings before interest and tax (EBIT).

Laba sebelum pajak

Laba sebelum pajak terletak di bagian bawah income statement dan karena itu lebih komprehensif daripada subtotal sebelumnya.

Laba sebelum pajak adalah total pendapatan dikurangi total pengeluaran, tidak termasuk pajak. Juga dikenal sebagai EBIT, metrik ini berguna untuk membandingkan perusahaan karena mengupas beban pajak perusahaan.

Baca juga: Administrasi Keuangan: Pengertian, Tujuan, dan Tugasnya

Laba bersih

Laba bersih adalah perhitungan akhir di bagian bawah laporan laba rugi, dan sering disebut “bottom line”.

Laba bersih diperoleh dengan menghitung jumlah total dari semua penjualan dikurangi dengan semua biaya, termasuk pajak. Rumus untuk laba bersih adalah:

Laba Bersih = (pendapatan + keuntungan) – (beban + kerugian)

Laba per saham

Pada perusahaan terbuka, laba per saham atau earnings per share (EPS) dihitung sebagai laba bersih dibagi dengan jumlah saham yang beredar. EPS digunakan sebagai indikator kinerja bisnis dalam prospek, materi proxy dan laporan tahunan.

Penyusutan

Penyusutan adalah biaya nontunai yang mencerminkan hilangnya nilai aset tetap dari waktu ke waktu.

Beban penyusutan dapat dicantumkan di bagian yang berbeda dari laporan operasi, tergantung pada aset yang mereka gunakan.

Misalnya, penyusutan peralatan manufaktur biasanya merupakan biaya langsung yang termasuk dalam HPP, sedangkan penyusutan komputer yang digunakan oleh staf administrasi termasuk dalam biaya operasional lainnya.

Sedangkan amortisasi adalah metode yang diterapkan pada aset tidak berwujud, seperti paten.

EBITDA

Laba sebelum bunga, pajak, depresiasi dan amortisasi atau Earnings before interest, taxes, depreciation and amortization (EBITDA) adalah metrik yang umum digunakan.

Ini adalah laba perusahaan sebelum dikurangi dengan beban bunga, pajak, penyusutan, dan operasi. Metrik ini memberi wawasan tentang arus kas perusahaan dan dapat membantu ketika membandingkan perusahaan yang berbeda.

Baca juga: EBIT dan EBITDA: Pengertian, Cara Hitung, dan Perbedaannya

Kapan Harus Membuat Laporan Laba Rugi?

Menentukan waktu yang tepat untuk menyusun laporan L/R sangat penting agar informasi keuangan yang dihasilkan tetap relevan dan akurat sebagai dasar pengambilan keputusan bisnis.

Laporan ini umumnya disusun secara berkala, baik bulanan, triwulanan, maupun tahunan, tergantung pada kebutuhan operasional dan skala bisnis yang dijalankan.

Bisnis yang sedang berkembang pesat atau menghadapi banyak aktivitas keuangan sebaiknya menyusun laporan L/R secara lebih rutin, misalnya setiap bulan, untuk memantau performa secara lebih detail dan cepat.

Selain itu, laporan L/R juga wajib disusun saat akan melakukan evaluasi tahunan, pengajuan pinjaman ke bank, atau ketika dibutuhkan oleh investor untuk menilai kelayakan investasi.

Dalam beberapa kasus, laporan ini juga dibutuhkan saat menyusun laporan pajak, terutama karena mencerminkan pendapatan kena pajak dan pengeluaran yang dapat dikurangkan.

Dengan kata lain, laporan L/Rsebaik nya dibuat tidak hanya saat ada kewajiban formal, tetapi juga sebagai alat manajerial yang membantu bisnis berjalan lebih efisien dan terarah.

Untuk memastikan laporan laba rugi disusun dengan akurat dan mudah dipahami, banyak pelaku usaha kini beralih menggunakan software akuntansi seperti Kledo.

Kelebihannya? Laporan disajikan otomatis, lengkap dengan grafik tren, margin, dan rasio keuangan yang langsung terbaca visualnya.

Jadi, Anda tidak hanya tahu angkanya, tapi juga dapat insight mendalam mengenai performa keuangan bisnis dari waktu ke waktu.

Cara Analisis Laporan Laba Rugi

Data pada laporan keuangan dianalisis oleh pengguna internal dan eksternal. Bisnis besar mungkin memiliki seluruh departemen yang didedikasikan untuk perencanaan dan analisis keuangan yang terus-menerus meneliti hasil operasi.

Pengguna eksternal mungkin terfokus pada bagian tertentu dari laporan operasi, seperti beban bunga, atau mereka dapat menggunakan data pada laporan ini untuk menghitung rasio keuangan untuk perbandingan dengan perusahaan lain.

Secara umum, sebagian besar analisis laporan ini dapat dilakukan dalam tiga cara:

Analisis horizontal

Analisis horizontal adalah perbandingan item yang sama selama periode yang berbeda, dengan tujuan mengidentifikasi tren atau perubahan dibandingkan dengan tolok ukur.

Beberapa contohnya termasuk:

- Perbandingan periode ke periode secara keseluruhan, seperti membandingkan antara laporan kuartal pertama 2019 dengan kuartal pertama tahun 2020

- Perbandingan pendapatan musiman

Analisis rasio

Analisis rasio menggunakan formula standar industri untuk melihat hubungan antara berbagai aspek bisnis.

Rasio ini juga digunakan dalam perbandingan dengan perusahaan lain dan tolok ukur industri, dan ketika membandingkan kinerja perusahaan dalam periode yang berbeda.

Beberapa contohnya termasuk:

- Rasio harga terhadap pendapatan (untuk perusahaan publik)

- Total pendapatan untuk setiap lini produk

- Margin kotor (laba kotor dibagi pendapatan)

- Biaya penjualan, umum & administrasi sebagai persentase dari pendapatan, tren dari waktu ke waktu

- Margin kontribusi dan analisis titik impas

Analisis item baris

Analisis item baris mendalami item atau akun tertentu pada laporan ini untuk memeriksa komponennya secara lebih rinci.

Hal ini biasanya dilakukan untuk memastikan item tidak hilang. Ini juga digunakan untuk memeriksa item yang didasarkan pada perkiraan. Setiap item baris dapat dianalisis dengan cara ini.

Baca juga: Contoh Laporan Laba Rugi Perusahaan Jasa dan Bedanya dengan Perusahaan Dagang

Bagaimana Bentuk Laporan Laba Rugi?

Terlepas dari bagaimana informasi disajikan, data dasar dan metode akuntansi digunakan untuk membuat laporan. Dua format umum laporan laba rugi terdiri dari 2 jenis yaitu single step dan multiple step.

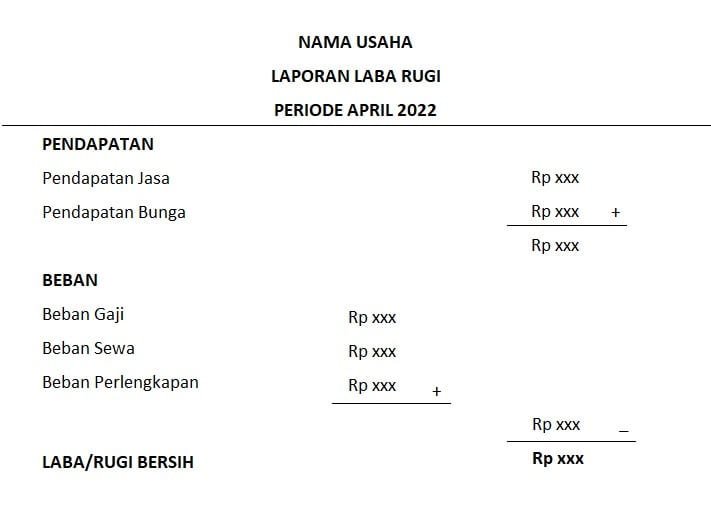

Format single step (metode langsung)

Format ini memiliki satu bagian untuk pendapatan dan satu lagi untuk pengeluaran. Setiap bagian dapat berisi beberapa item baris. Total pendapatan dan pengeluaran tercantum di akhir masing-masing bagian.

Laba bersih, dihitung sebagai total pendapatan dikurangi total biaya, dilaporkan di akhir laporan. “single step” mengacu pada fakta bahwa hanya diperlukan satu pengurangan untuk menghitung laba bersih.

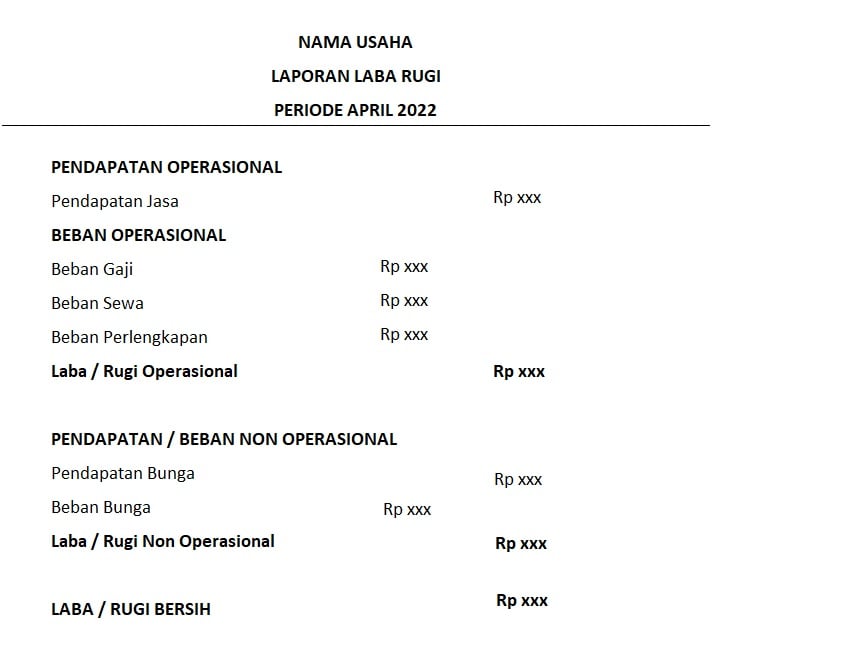

Format multiple step (metode bertahap)

Format multiple step membagi pendapatan dan beban menjadi 2 bagian terpisah yakni untuk aktivitas operasi dan non-operasional.

Setiap bagian mencantumkan pendapatan dan pengeluaran terkait. Bagian aktivitas operasi mencantumkan pendapatan dan beban yang terkait langsung dengan aktivitas bisnis inti.

Sedangkan bagian kegiatan non-operasional mencantumkan pendapatan dan pengeluaran lain, seperti pembayaran bunga pinjaman dan keuntungan atau kerugian yang direalisasikan atas investasi.

Laporan pendapatan multiple step juga menyediakan subtotal perantara dalam setiap bagian. Misalnya, bagian aktivitas operasi biasanya mencakup subtotal, seperti harga pokok penjualan (HPP) dan laba kotor.

Laporan multiple step mendapatkan namanya karena beberapa langkah diperlukan untuk menghitung laba bersih. Pertama, subtotal dihitung dari item baris individual, kemudian laba bersih dihitung dari subtotal.

Format umum lainnya adalah laporan laba rugi ringkas, yang hanya mencakup total ringkasan dari setiap kategori pengeluaran.

Lebih jauh, Anda bisa mengetahui beberapa jenis laporan laba rugi melalui tautan ini.

Contoh Laporan Laba Rugi Single Step dan Multiple Step

Agar Anda semakin memahami bentuk dari laporan laba rugi, berikut kami sajikan studi kasus berikut ini.

KMR Bakery Inc. adalah toko roti berbadan hukum yang menjual cupcake dan kopi khusus. KMR menyewa tokonya,mengambil kredit angsuran untuk membeli bahan dan persediaan, dan mempekerjakan beberapa pekerja paruh waktu.

Sesekali, KMR menyewakan fasilitasnya untuk pesta ulang tahun. Selama tahun ini, KMR menggantikan mesin cappuccinonya dan menjual mesin lama yang terdepresiasi.

Untuk menjaga kualitas, tidak ada persediaan barang jadi karena cupcake dan minuman diolah pada hari itu juga.

Contoh laporan single step

Pada laporan single step, semua pendapatan dan laba aktivitas operasi ditulis pada bagian atas laporan, lali diikuti dengan semua biaya dan kerugian yang termasuk dalam aktivitas operasi.

Laba rugi single step dihitung dengan cara berikut ini:

Pendapatan Bersih = (Pendapatan + Keuntungan) – (Beban + Kerugian)

Berikut adalah contoh income statement toko roti KMC Inc. dengan menggunakan metode single step:

Toko Roti KMR, Inc.

LAPORAN LABA RUGI

Untuk Tahun yang Berakhir pada 31 Desember 2020

| Pendapatan dan Keuntungan | ||

| Penjualan bersih produk panggang | 750.000.000 | |

| Penjualan bersih minuman | 240.000.000 | |

| Pendapatan sewa pesta | 10.000.000 | |

| Keuntungan penjualan peralatan lama | 2.500.000 | |

| Total pendapatan dan keuntungan | 1.002.500.000 | |

| Beban | ||

| Harga pokok penjualan | 500.000.000 | |

| Beban penjualan | 125.000.000 | |

| Beban umum & administrasi | 185.000.000 | |

| Beban bunga | 10.000.000 | |

| Total Beban | (820.000.000) | |

| Laba sebelum pajak | 182.500.000 | |

| Pajak penghasilan | (90.000.000) | |

| Laba Bersih tahun ini | 92.500.000 |

Contoh laporan multiple step

Laporan multi step memisahkan transaksi dari aktivitas operasi dan transaksi non operasi. Pada income statement, selisih antara penjualan bersih dan harga pokok penjualan disebut laba kotor.

Laba operasi di laporan multi step diperoleh dari hasil perbandingan dari aktivitas opersai dan non operasi.

Cara menghitung untung rugi multi step bisa menggunakan rumus berikut:

Laba kotor = penjualan bersih – harga pokok penjualan

Pendapatan Operasional = Laba Kotor – Biaya Operasional

Pendapatan bersih = pendapatan operasional + barang non-operasional

Berikut adalah contoh laporan multi step toko Roti KMR Inc:

Toko Roti KMR, Inc.

LAPORAN LABA RUGI

Untuk Tahun yang Berakhir pada 31 Desember 2020

| Pendapatan Penjualan | |||

| Penjualan makanan dan minuman panggang | 1.010.000.000 | ||

| biaya pemrosesan kartu kredit | 20.000.000 | ||

| Pendapatan penjualan bersih | 990.000.000 | ||

| Harga pokok penjualan | |||

| Persediaan awal | 35.000.000 | ||

| Pembelian | 515.000.000 | ||

| Biaya pengiriman | 17.000.000 | ||

| Diskon pembelian | (8.000.000) | ||

| Barang tersedia untuk dijual | 559.000.000 | ||

| Persediaan akhir | (59.000.000) | ||

| Harga pokok penjualan | (500.000.000) | ||

| Laba kotor | 490.000.000 | ||

| Beban Operasional | |||

| Biaya penjualan | |||

| Gaji dan komisi | 80.000.000 | ||

| Iklan | 25.000.000 | ||

| Cangkir, pembungkus, serbet | 20.000.000 | ||

| Total beban operasional | 125.000.000 | ||

| Beban Umum & Administrasi | |||

| sewa | 100.000.000 | ||

| asuransi | 60.000.000 | ||

| Diskon persediaan | 25.000.000 | ||

| Total beban umum & administrasi | 185.000.000 | ||

| Total Beban | (310.000.000) | ||

| Laba Operasi | 180.000.000 | ||

| Pendapatan dan Keuntungan Lainnya | |||

| Pendapatan sewa pesta | 10.000.000 | ||

| Keuntungan pembuangan peralatan | 2.500.000 | 12.500.000 | |

| 192.500.000 | |||

| Pengeluaran dan Kerugian Lainnya | |||

| Bunga pinjaman angsuran | (10.000.000) | ||

| Laba sebelum pajak | 182.500.000 | ||

| Pajak penghasilan | (90.000.000) | ||

| Laba Bersih tahun ini | 92.500.000 |

Cara Membuat Laporan Laba Rugi Perusahaan

Saat menyiapkan income statement, pertama-tama tentukan periode yang akan dicakup oleh laporan tersebut, seperti bulan, kuartal, atau tahun. Seringkali, laporan ini mencakup periode berjalan dan perbandingan dengan periode yang sesuai di tahun sebelumnya.

Jika Anda menggunakan software akuntansi modern seperti Kledo, Anda dapat menghasilkan laporan keuangan standar, termasuk laporan laba rugi.

Namun, ada baiknya Anda memahami cara membuat laporan ini secara manual seperti di bawah ini:

- Langkah 1. Tinjau neraca saldo setelah ditutup dengan benar dan disesuaikan untuk periode tersebut.

- Langkah 2. Identifikasi dan kumpulkan akun pendapatan untuk dimasukkan dalam bagian pendapatan dari laporan laba rugi. Ini termasuk akun penjualan serta perkiraan untuk tunjangan, seperti piutang tak tertagih atau pengembalian.

- Langkah 3. Temukan biaya yang masuk ke dalam HPP, seperti bahan mentah, tenaga kerja langsung, dan pengiriman barang. HPP adalah bagian pengeluaran pertama yang tercantum pada laporan laba rugi, membaca dari atas ke bawah.

- Langkah 4. Hitung laba kotor dengan mengurangkan HPP dari pendapatan penjualan bersih. Anda juga dapat menghitung margin kotor dengan membagi laba kotor dengan pendapatan penjualan bersih.

- Langkah 5. Gabungkan sisa biaya operasional, seperti penjualan, pemasaran, administrasi, perjalanan, sewa, dan barang-barang lainnya, untuk dimasukkan dalam bagian biaya operasional dalam laporan ini.

- Langkah 6. Hitung pendapatan operasional sebagai laba kotor dikurangi biaya operasional yang diidentifikasi pada langkah 5.

- Langkah 7. Masukkan keuntungan/kerugian atau pendapatan tambahan dan sesuaikan pendapatan dari operasi yang sesuai untuk menghasilkan laba bersih sebelum pajak (EBT).

- Langkah 8. Hitung pajak berdasarkan jumlah EBT.

- Langkah 9. Kurangi EBT dengan beban pajak untuk mendapatkan laba bersih untuk periode tersebut.

Jika Anda ingin membuat laporan laba rugi secara manual, Anda bisa mendownload template laporan laba rugi sederhana di bawah ini:

Baca juga: Cara Membuat Laporan Laba Rugi Untuk Pemula Bisnis

Cara Mudah Membuat Laporan Laba Rugi Perusahaan dengan Kledo

Pembuatan laporan ini memang bisa dilakukan secara manual dan menggunakan spreadsheet. Namun, kedua cara tersebut memakan waktu lama dan hasilnya belum tentu akurat.

Untuk itulah Kledo hadir sebagai software akuntansi yang memudahkan para pebisnis dalam membuat laporan keuangan salah satunya laporan laba rugi.

Membuat laporan laba rugi tidak lagi repot dengan bantuan Kleido. Hanya dengan beberapa klik, laporan laba rugi siap digunakan.

Ingin tahu bagaimana cara membuat laporan laba rugi dengan Kledo? Anda dapat mengikuti langkah-langkah di bawah ini.

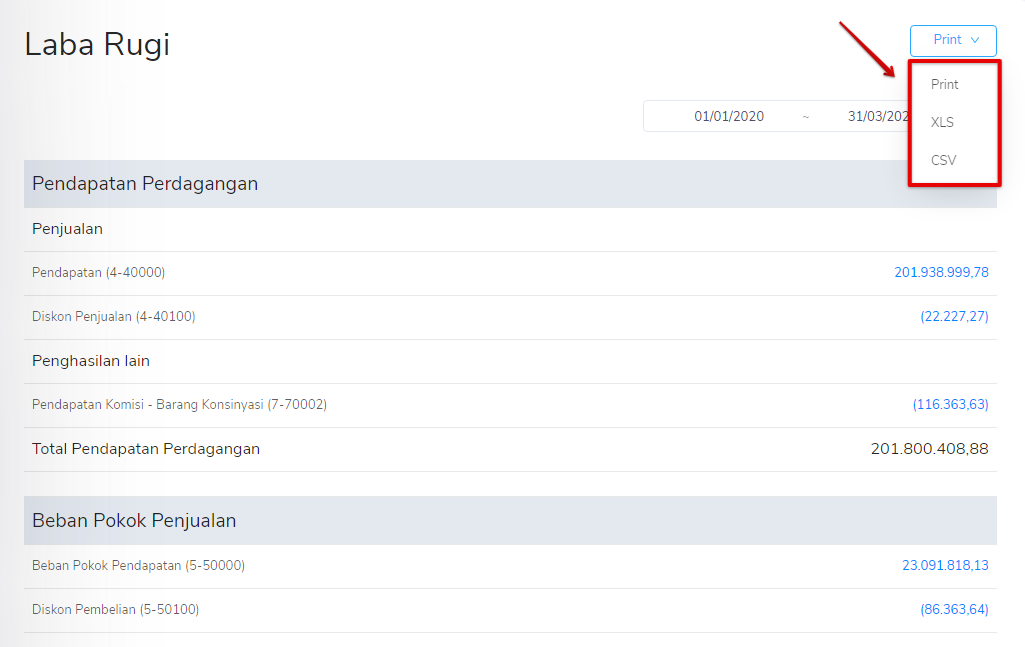

Langkah 1. Masuk “Beranda” > klik “Laporan” > klik “Laba Rugi” pada “Finansial”

Langkah pertama, klik menu “Laba Rugi” pada bagian “Finansial”.

Langkah 2. Filter “Tanggal”

Selanjutnya, Anda bisa memilih tanggal periode laporan laba rugi yang diinginkan.

Misalnya, untuk pengajuan kredit, Anda memerlukan “Laporan Laba Rugi” Q1 (kuartal pertama) tahun ini. Masukkan saja dari tanggal 01/01/2020 sampai dengan 31/03/2020, kemudian tekan enter.

Secara otomatis akan muncul “Laporan Laba Rugi” pada periode yang dituju. Mudah kan? Untuk melihat list detail transaksi atau jurnal yang telah dicatat pada masing-masing akun, klik nominal berwarna biru di sebelah kanan warna akun ya!

Langkah 3. “Print” dengan format yang diinginkan

Pilih format ekspor “Laporan Laba Rugi” yang Anda inginkan. Kledo menyediakannya dalam 3 (tiga) bentuk format, yaitu: Print, XLS, dan CSV.

Untuk lebih jelasnya, Anda bisa mengikuti langkah-langkah yang ada di video tutorial berikut ini:

Bagaimana? Membuat laporan keuangan terasa mudah dengan Kledo, bukan?

Selain itu, Kledo juga dilengkapi dengan berbagai fitur mulai dari otomatisasi 30 jenis laporan keuangan, aplikasi invoive, software inventory, dan masih banyak lagi.

Berbagai fitur yang tersedia sangat mudah digunakan dan harganya pun sangat terjangkau dibandingkan dengan software akuntansi lainnya.

Tertarik mencoba? Yuk, jangan lewatkan kesempatan free trial Kledo selama 14 hari melalui tautan ini. Jika perlu informasi lebih lanjut, Anda bisa menghubungi tim sales Kledo yang siap membantu Anda.

Infografis Ringkasan Laporan Laba Rugi

FAQ

Laporan laba rugi itu apa?

Laporan laba rugi atau laporan pendapatan adalah sebuah laporan keuangan yang memberikan informasi tentang pendapatan dan biaya suatu perusahaan selama periode waktu tertentu, serta keuntungan atau kerugian yang dihasilkan dari selisih antara pendapatan dan biaya.

Laporan ini biasanya terdiri dari dua bagian utama: pendapatan dan biaya.

Tujuan dari laporan pendapatan adalah untuk mengevaluasi kinerja keuangan perusahaan dan memberikan gambaran apakah perusahaan tersebut menghasilkan keuntungan atau mengalami kerugian dalam periode waktu yang telah ditentukan.

Apa saja isi laporan laba rugi?

- Pendapatan: mencakup semua sumber pendapatan perusahaan selama periode waktu tertentu, seperti penjualan produk atau jasa.

- Biaya: mencakup semua biaya yang dikeluarkan perusahaan selama periode waktu tertentu, seperti biaya produksi, biaya pemasaran, biaya gaji karyawan, dan biaya lainnya.

- Laba atau Rugi Kotor: merupakan selisih antara pendapatan dan biaya.

- Beban-Beban Operasional: mencakup semua biaya operasional yang tidak terkait dengan produksi, seperti biaya penyusutan aset, biaya administrasi, dan biaya lainnya.

- Laba atau Rugi Operasional: merupakan selisih antara laba atau rugi kotor dan beban-beban operasional.

- Beban-Beban Non Operasional: mencakup biaya yang tidak terkait dengan operasional perusahaan, seperti biaya bunga dan kerugian dari investasi.

- Laba atau Rugi Sebelum Pajak: merupakan selisih antara laba atau rugi operasional dan beban-beban non operasional.

- Pajak Penghasilan: mencakup biaya pajak penghasilan yang harus dibayar oleh perusahaan.

- Laba atau Rugi Bersih: merupakan selisih antara laba atau rugi sebelum pajak dan pajak penghasilan. Ini merupakan laba atau rugi yang sebenarnya yang diperoleh oleh perusahaan selama periode waktu tertentu.

Apa rumus menghitung laporan laba rugi?

- Pendapatan Total = Harga Jual x Jumlah Unit Terjual

- Biaya Total = Biaya Tetap + (Biaya Variabel x Jumlah Unit Terjual)

- Laba Kotor = Pendapatan Total – Biaya Total

- Beban Operasional = Beban Tetap + (Beban Variabel x Jumlah Unit Terjual)

- Laba Operasional = Laba Kotor – Beban Operasional

- Laba Sebelum Pajak = Laba Operasional + Pendapatan Non-operasional – Beban Non-operasiona

- Laba Bersih = Laba Sebelum Pajak – Pajak

Penjelasan singkat untuk setiap rumus:

- Pendapatan Total: merupakan hasil perkalian antara harga jual suatu produk atau jasa dengan jumlah unit yang terjual.

- Biaya Total: merupakan total biaya produksi yang terdiri dari biaya tetap dan biaya variabel.

- Laba Kotor: merupakan selisih antara pendapatan total dan biaya total.

- Beban Operasional: merupakan total biaya yang dikeluarkan perusahaan dalam menjalankan operasionalnya.

- Laba Operasional: merupakan selisih antara laba kotor dan beban operasional.

- Laba Sebelum Pajak: merupakan selisih antara laba operasional dan pendapatan non-operasional dikurangi dengan beban non-operasional.

- Laba Bersih: merupakan selisih antara laba sebelum pajak dan pajak penghasilan.

Ada berapa jenis laporan laba rugi?

Terdapat dua jenis laporan laba rugi, yaitu:

Laporan Laba Rugi Sederhana atau Single-Step Income Statement

Laporan laba rugi sederhana hanya menunjukkan satu langkah (single-step) untuk menghitung laba atau rugi bersih.

Pada laporan ini, pendapatan dijumlahkan kemudian biaya dijumlahkan, dan selisih antara pendapatan dan biaya adalah laba bersih.

Laporan ini umumnya digunakan oleh perusahaan yang bisnisnya sederhana dan tidak kompleks.

Laporan Laba Rugi Majemuk atau Multi-Step Income Statement

Laporan laba rugi majemuk menyajikan lebih dari satu langkah (multi-step) untuk menghitung laba atau rugi bersih.

Pada laporan ini, pendapatan dan biaya diuraikan menjadi beberapa kategori dan dihitung secara terpisah, seperti laba kotor, laba operasional, dan laba bersih.

Laporan ini umumnya digunakan oleh perusahaan yang bisnisnya kompleks dan memiliki banyak transaksi keuangan.

Bagaimana laporan laba rugi dikaitkan dengan neraca?

Laporan laba rugi dan neraca saling terkait karena keduanya memberikan informasi yang berbeda tetapi saling melengkapi tentang kinerja dan posisi keuangan perusahaan.

Laporan laba rugi memberikan informasi tentang laba atau rugi perusahaan selama periode tertentu, sedangkan neraca memberikan gambaran tentang posisi keuangan perusahaan pada akhir periode tertentu.

Kedua laporan ini saling terkait karena laba atau rugi yang tercantum dalam laporan laba rugi akan mempengaruhi ekuitas perusahaan yang tercantum dalam neraca.

Siapa yang menggunakan laporan laba rugi?

Laporan laba rugi digunakan oleh berbagai pihak, antara lain:

- Manajemen perusahaan: Manajemen perusahaan menggunakan laporan ini untuk mengevaluasi kinerja keuangan perusahaan, memantau pengeluaran dan pendapatan, dan membuat keputusan strategis.

- Investor: Investor menggunakan income statement untuk mengevaluasi kinerja keuangan perusahaan dan menentukan apakah perusahaan tersebut potensial untuk diinvestasikan.

- Kreditur: Kreditur menggunakan laporan ini untuk mengevaluasi kemampuan perusahaan untuk membayar hutang dan kelayakan dalam mengajukan kredit.

- Pemerintah: Pihak pemerintah dapat menggunakan income statement untuk memantau aktivitas bisnis perusahaan dan menentukan pajak yang harus dibayar perusahaan.

- Karyawan: Karyawan dapat menggunakan laporan laba rugi untuk mengetahui kinerja keuangan perusahaan dan memperkirakan keberlanjutan bisnis perusahaan, yang dapat mempengaruhi stabilitas pekerjaan mereka.

- Download Template Penyusutan Garis Lurus Excel Gratis - 8 April 2026

- Jenis Strategi Marketing, Evolusi, dan Studi Kasusnya - 8 April 2026

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026